实验六自相关模型的检验和处理

实验六 自相关

实验六自相关6.1 实验目的掌握自相关问题出现的来源、后果、检验及修正的原理,以及相关的EViews 软件操作方法。

6.2 实验内容以实验五已克服异方差的中国的消费函数模型(见输出结果图 5.4)为例,练习检查和克服模型的自相关的操作方法。

由图5.4得到的回归式为:Lny t = -0.0486+ 0.9561 Lnx t . (6.1) (-0.05) (68.7) R2 = 0.997, DW=0.55 F = 47216.3 实验步骤6.3.1 检验模型是否存在自相关(1)观察残差图,如图6.1,可初步判断残差项存在一定程度的正自相关。

(2)用DW检验判断是否存在自相关由EViews输出结果(图5.4)知DW = 0.55,若给定α = 0.05,查附表,d L= 1.08,d U= 1.36。

因为DW = 0.55< 1.26, 依据判别规则,认为误差项u t存在严重的正自相关。

图6.1(3)用LM检验判断是否存在自相关在估计窗口选择View/Residual Tests/Serial Correalation LM Test(见图6.2)。

图6.2点击后会自动弹出一个设定滞后期(Lag Specification)对话框。

输入1,点击OK键,得到LM检验结果,见图6.3。

图6.3根据p-值判断拒绝原假设,所以BG(LM)检验结果也说明(6.1)式存在自相关。

(4)用回归检验法判断自相关① 将估计结果(6.1)式得到的残差定义为u t ,首先做一阶自回归,得到估计结果见图6.4。

② 对该估计式采用LM 检验法检验其自相关性,如图6.5。

可以判断出仍然存在自相关。

③ 用残差的二阶自回归形式重新建立模型,见图6.6。

④ 再次用LM 检验法判断其自相关性,如图6.7。

从图6.7可以看出,此时p -值已经达到0.3,落在接受域,即认为误差项不存在自相关。

对图6.6的输出结果进行整理,可以得到残差的二阶回归式为t uˆ= 1.3436 1ˆ-t u - 0.81752ˆ-t u + v t (6.2)(5.18) (-3.03) R 2 = 0.71, s.e. = 0.02, TR 2 = 1.1图6.4图6.5图6.6图6.7 6.4.2 克服自相关图6.8图6.9用广义最小二乘法估计回归参数。

自相关的检验与修正

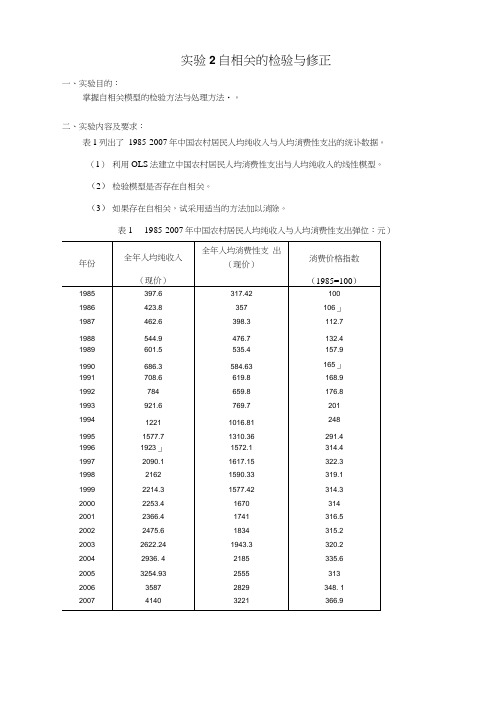

实验2自相关的检验与修正、实验目的:掌握自相关模型的检验方法与处理方法.。

、实验内容及要求:表1列出了1985—2007年中国农村居民人均纯收入与人均消费性支出的统计数据。

(1)利用OLS法建立中国农村居民人均消费性支出与人均纯收入的线性模型。

(2)检验模型是否存在自相关。

(3)如果存在自相关,试采用适当的方法加以消除。

表1 1985 —2007年中国农村居民人均纯收入与人均消费性支出(单位:元)年份全年人均纯收入(现价)全年人均消费性支出(现价)消费价格指数(1985=100)1985397.6317.42100 1986423.8357106.1 1987462.6398.3112.7 1988544.9476.7132.4 1989601.5535.4157.9 1990686.3584.63165.1 1991708.6619.8168.9 1992784659.8176.8 1993921.6769.7201 199412211016.81248 19951577.71310.36291.4 19961923.11572.1314.4 19972090.11617.15322.3 199821621590.33319.1 19992214.31577.42314.3 20002253.41670314 20012366.41741316.5 20022475.61834315.2 20032622.241943.3320.2 20042936.42185335.6 20053254.932555343 200635872829348.1实验如下:首先对数据进行调整,将全年人均纯收入和全年人均消费性支出相应调整为全年实际人均纯收入和全年实际人均消费性支出。

LIL I. .一.... U h ―................ H全年人沟地收入全年人均泊箜低立出J泊费桥特描旷全年人均实际地收/全年人枸实加寸抵性女出tMM1昭W7…6J17.4Z m35^.60 31X42恤(山妙1441斯石Mid JMJ m.T41M7ma«44J J-L7JJ2.44IL5636*05MU UU期M45W.A8州IMJ nus ltf.1Uf矽»ill14^1TlV.b他E I4B.9m到W:71417*4⑷話珊肿1W3Kl.«THL73D1 4SU1M1M喻i*ii toirn3JS49*14』I・M157TJ IJ1IU4^1.4:出紺阳阳J157!4314J«1.«750•巧2000J3t:J 5OL75[潮2U3159U331S,1491^8L9M2114J isn«314J■04J1S0LJB32WI22S3J L6TO314 71T..U531.852«1UWJ P4I JMJ卿AS1W2倔ud)m31SJ■SS.I1繩US:621.21ifl-jjj irsij UU4乂MU wn困口6.4sits»71.97izM.yj皿會埠HLN T I4.W 加?n«HU 1W負建tUMSW741 4055T43M 8iraj^171711用OLS 估计法估计参数<-□ Group; UN1TTUD Wcrldilft UNTTTLED;;UMtided\[UMr][fi&£|[Oto[jKt |ftjrtt£narrtfeJprMafe]匚][Sart|Eart£pflgj&]旦fc#^[Sapli4j 』T 程]色3y?.弓13S$ [1936 VT1937 1920 193919^?19931934 1935 1936 1037 1939 2»J0 2001 20 J 2 205J 20342035G3E?017397 5000 317.42M1399 43DO 330,«Q0 410 47DO 353.420C 411 56D0 36D.050C SSOEWDO333.0 30C416.690041^ 54J0443 44DU 375 190C 45S5100 382.340C 492.34 DO 410.0000 541 4200 443.680C 611.6700 501030C 648 50 DO 50L75M 677 53DO 4DL3SO0 704 52 DO 501 aaoo J17MOO 531 B500 747 68DO 550.080C 75541D0 M1.350C G10 94DO GO5.930C C74 97D0 esijD7oo 阳⑹0 71J.030C 1033.4S0 81Z7DOO 112R170 Q7B 71 nr也 E\ie\;&zi e Edit Object View Proc Qui:k Options Window Heipdaw Uy ciO Eq uatio n: U NTTTLED Worlcflvc UMTTTLEI>:U 般―、3. frx| JDEU |f i rure I UEUE ihstma 世 心已工竄 '曲ts KKdtCoefficientSU Error t SkteticProa.G 50.21B7S 14 548SB 3.E642100.(]0Q9KC 6969260.02134231 99373 C 0000R-gquan&10S7QQ34dep^nd&ntvarjqu Q013-etiusted R-squar?d C.978947&D, ciependeTitvar15E.3tZ3 3.El ofreer&ssion 22.97705 4<aike info cnteilori 9.1B9B13 Sun squared resic 1105B.87 Sshwa-irz. cnUnon9.2ft Log hka || hood -1026826 Hannar^Oiilrin cfit&r. 9214646 h-S^tlStlC1023.933 □urciin Batson sealU4 码rroa(r-statistic) 0.000030-i e Edit Otwect Viav Proc Quick Options 州nticm 卜口 dacg iy图2DeDerKfentA ;an3ti«: T LlEtnnd: LEastSqijarss Dats: 04/24^5 Tria: 12:32 fianph 1Q95200?ricuaec ooser/atcns 、u图4从图4中可以看出,中国农村居民人均消费性支出与人均纯收入存在着显著的正相关关系。

自相关检验与假定.

实验报告成绩课程名称计量经济学指导教师实验日期 2010年 5月 20日院(系经济管理学院专业班级营销 09-1 实验地点机电楼 B250 学生姓名学号同组人无实验项目名称自相关检验与假定一、实验目的和要求通过 Eviews 软件估计线性回归模型并计算残差, 检验误差项是否存在自相关,用广义最小二乘法估计回归参数。

二、实验原理如果模型存在自相关,可以通过检验来解决三、主要仪器设备、试剂或材料计算机, EViews 软件四、实验方法与步骤准备工作:建立工作文件,并输入数据。

- CREATE A 1978 2000 a b c- DATA CONSUM INCOME PRICE- GENR Y=CONSUM/PRICE- GENR X=INCOME/PRICE1、相关图分析。

- SCAT X Y2、估计模型。

- GENR et=resid3、自相关检验。

- ①图示法• LINE et• SCAT et(-1et- ②方程结果窗口,有 DW 统计量,查表得出结论。

- ③ LM(BG检验• 在方程窗口中点击 View/Residual Test/Series Correlation LM Test4、自相关的修正。

﹣ GENR GDY=Y-0.7*Y﹙﹣ 1﹚﹣ GENR GDX=X-0.7*X﹙﹣ 1﹚﹣ LS GDY C GDX 5、再次检验自相关是否存在。

五、实验数据记录、处理及结果分析先定义不变价格﹙ 1978=1﹚的人均消费性支出﹙ t Y ﹚和人均可支配收入﹙ t X ﹚。

令 /t Y CONSUM PRICE =/t X INCOME PRICE =得关于t Y 和 t X 的散点图,如下图,显然 t Y 和 t X 服从线性关系。

假定所建模型形式为01t t t Y X u ββ=++⑴估计线性回归模型并计算残差。

下面是 Eviews 的预计结果。

Dependent Variable: YMethod: Least SquaresDate: 05/20/11 Time: 09:42Sample: 1978 2000Included observations: 23Variable Coefficient Std. Error t-Statistic Prob.C 111.4400 17.05592 6.533804 0.0000 X 0.711829 0.016899 42.12221 0.0000R-squared 0.988303 Mean dependent var 769.4035 Adjusted R-squared 0.987746 S.D. dependent var 296.7204S.E. of regression 32.84676 Akaike info criterion 9.904525Sum squared resid 22657.10 Schwarz criterion10.00326 Log likelihood -111.9020 F-statistic1774.281 Durbin-Watson stat0.598571 Prob(F-statistic 0.000000用普通最小二乘法求估计的回归方程结果如下ˆ111.440.7118t tY X =+(6.5 (42.120.9883R = s.e=32.8 DW=0.60 T=23回归方程拟合得效果比较好, 但是 DW 值比较低。

自相关性的检验和处理实验报告

ˆ 1

3.7831 13.9366 1 0.72855

由此,我们得到最终的收入-消费模型为

Yt 13.9366 0.9484 X t

二、根据北京市连续 19 年城镇居民家庭人均收入与人均支出的数据进行相关分析 1、建立居民收入-消费函数 以人均实际收入为 X,人均实际支出为 Y,创建工作文件,输入数据,命令如下: Create a 1 19 Data x y 建立居民收入-消费模型,输入命令 ls y c x,回归结果如下:

ˆ 0.72855 ,对原模型进行广义差分,得到差 ˆ 0.72855et 1 ,由回归方程可知 回归方程为 e

分方程: Yt 0.72855Yt 1 1 (1 0.72855) 2 ( X t 0.72855 X t 1 ) t 对 上 式 广 义 差 分 方 程 进 行 回 归 , 在 Eviews 命 令 栏 中 输 入 命 令 : ls Y -0.72855*Y(-1) c X-0.72855*X(-1),回归结果如下: 由回归结果可得回归方程为:

关进行相关检验。 (二)检验收入—消费模型的自相关情况 1、德宾-沃森检验(DW 检验)法 因为 n=36, k=1, 在 5%的显著水平下查表得 DL 1.411 , DU 1.525 , 而 0<0.5234=DW< D L , 因此此模型存在一阶正自相关。 2、偏相关系数检验法 由于 DW 法只能检验一阶自相关性,我们用偏相关系数检验法来检验是否存在高阶自相关性。 在模型回归结果中选择操作:View/Residual Test/Correlogram-Q-statistics ,默认滞后期为 16,得到偏 相关系数结果如下:

由偏相关系数分布图可知,该模型存在明显一阶自相关性,不存在显著高阶自相关性。 3、BG 检验法 在偏相关系数检验之后,我们运用 BG 检验对前面的检验结果进行进一步验证,选择操作 View/Residual Test/Serial Correlation LM Test ,选择滞后期为 5,得到结果如下:

自相关的检验与修正

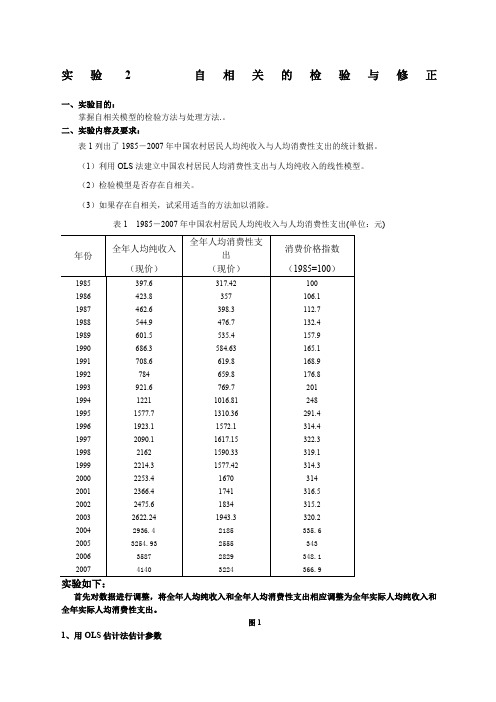

实验2自相关的检验与修正一、实验目的:掌握自相关模型的检验方法与处理方法・。

二、实验内容及要求:表1列出了1985-2007年中国农村居民人均纯收入与人均消费性支岀的统讣数据。

(1)利用OLS法建立中国农村居民人均消费性支出与人均纯收入的线性模型。

(2)检验模型是否存在自相关。

(3)如果存在自相关,试采用适当的方法加以消除。

表1 1985-2007年中国农村居民人均纯收入与人均消费性支出弹位:元)实验如下:首先对数据进行调整,将全年人均纯收入和全年人均消费性支出相应调整为全年实际人均纯收入和全年实际人均消费性支出。

年份全年入丙纯收入飞年入改消转住支出F费价格抠數全年人均实际纯收〉全年人均实际消费性支出(现价〉(现价〉(1985=100)1985397.6317.42100397.60317.C 42X83571W.1399.43336.48 1987161.63983112.7410.47⑹上19S8544.9476.7132.4411.56360.05 60M535.415T.93S0.94339.03谢0686.3581.63145.1415.6P554.11 1991708.6619.8168.9419.54366.96 1W7M443.44373.19 1993921.6769.7201458.5138194 199412211016.812484X34410.00 19951577.7131036291.4541.42449.68 19961913A1572.1314.4611.67500.03 2090.11617.153X3648.50501.75 1998216215W33319.1677.53498.58 1好9211U1577.42314S704.52501.88 20M22SJ.41670314717.64531.E5 20012366.417413165747.68550.08 20022475.61834315J785.415S1.85 20032622.2419B3320.2818.94606.90 20042936 4218S335 6874.976S1.07 20053251. 932555343943.96744.20 20G635872329348 11030.45812.70 2W7414032243MJ 91128J7878.711>用OLS估计法估计参数data xy□ Group: UNTITLED Workfile: UNTITLED::Untitled\[v»ew][Proc][Cbjact |Print [Name [Freezej [pefaUt ^][Sort]|Tfanspose| ^It4-/-][Smpl47«|Title] Sample) 397.6ODS I X Y1985 | 397 6000 317.42001936 399 4330 335.48001937 4104700 353.42001988 411 5600 360.05001989 380 9430 333.08001990 415.6900 354.11001991 419 6400 36S96001992 •ICC o 443 4400ARO a H nA373 1900oo r c v cc1993 1994 458 01 JU492 34903oZ.94uU410.00001995 541.4200 449.68001996 611 6700 500.03001997 648.5000 501.75001998 677 5300 498.38001999 704 5200 501 88002000 717 6400 531 85002001 747 6890 550.08002002 785 4100 581.35002003 6189430 605.90002004 0749700 651.07002005 948 9600 744.90002006 103D.450 812.70002007 1128370 2787100® EViews-i e Edit Object View Proc Quick Options Window Help data xy Is ? ex□ Equation: UNTITLED Workfile: UNTnLED::Untitled\^e/v|[proc][obj2ct^ |pnnt.(Narre (Freeze] [estunate]f=ofecasi]|statsHResids] Dependent vanawe:YMethod: Least SquaresDate: 04/24M5 Timo: 12:32Sample 1985 2007inciudec oosefvaticns;23Cocffidcnt Std. Error t-Statistic Prob.C X 56.218780.6989281454858 3.8642100.021342 31 999730.00090.0000R-squaredAdjusted R-squared S.E. of regression Sum squared rcsid Log likelihood F-siatistlc Prob(F-statistic) 09799040.97894722 9770811086.87 -103 68281023.9830.000000fvlean deperdantx/zrs.D.aependentvar Akaikeinfo criterion Schwarz cri torio n Hannan-Quinn enterDuroin-watso n stat495.8012158.35739.1898139.2885519 2146450.409903费EViev/sFile Edit Object View Proc Quick Options Window Help图4从图4中可以看出,中国农村居民人均消费性支出与人均纯收入存在着显著的正相关 关系。

多重共线性和自相关的检验和解决

《计量经济学》课程实训项目报告项目名称多重共线性和自相关的检验及解决方法实训日期2012.11.23 实训人53 班级统计1005 学号1004100508 指导教师张维群应用软件SPSS 实训地点实验楼314实训目的1.多重共线性和自相关的检验及解决方法的软件操作能力训练2.验证多重共线性和自相关的检验及解决方法的理论,并加深理解。

实训内容1.根据自己在网上寻找到的感兴趣的数据,用膨胀因子法和相关系数法对其进行是否存在多重共线性的检验;运用图示法和D-W法对数据是否存在自相关进行检验。

2.若检验出有多重共线性,则用逐步回归法剔除对因变量影响不大的解释变量;若检验出存在自相关,则用广义差分法建立新的模型进行解决。

实训数据资料说明1.问题:我国GDP的增长率与第一产业增长率、第二产业增长率、第三产业增长率用最小二乘法回归时的模型是否存在多重共线性和自相关。

若存在,先解决多重共线性再解决自相关并重新估计。

2.指标有哪些?自变量有x1:第一产业增长率,x2:第二产业增长率,x3:第三产业增长率。

因变量是y:GDP的增长率。

3.数据来源什么地方?数据是从网上查找的,数据包括从1981—2010年我国的GDP增长率、第一产业增长率、第二产业增长率和第三产业增长率,为时间序列数据,样本量为30。

实训结果与简要分析首先对原始数据进行用普通最小二乘法进行大致的拟合,并选择Linear Regression-Statistics-Collinearity diagnostics,即用膨胀因子法对原模型进行多重共线性检验,结果如下:Model SummaryModel R R Square Adjusted R Square Std. Error of the Estimate1 .982a.965 .961 .55883表1A N OVA bModel Sum of Squares df Mean Square F Sig.1 Regression 224.079 3 74.693 239.176 .000aResidual 8.120 26 .312T otal 232.199 29表2Coefficients aModel1(Constant) 第一产业增长率第二产业增长率第三产业增长率Unstandardized Coeff icients B .690 .187 .456 .287Std. Error .400 .047 .030 .042 Standardized Coeff icients Beta .169 .742 .344t 1.727 3.971 15.045 6.837 Sig. .096 .001 .000 .000 Collinearity Statistics T olerance .740 .553 .531VIF 1.351 1.809 1.883表3由表1可知模型的可决系数R^=0.965>0.8,可见其拟合程度较好。

实验六自相关模型的检验和处理

8.811131

0.0000

AR(2)

-0.613537

0.174363

-3.518737

0.0019

R-squared

0.998601

????Mean dependent var

7.869818

Adjusted R-squared

0.998410

????S.D. dependent var

实 验 报 告

课程名称:计量经济学

实验项目:实验六 自相关模型的

检验和处理

实验类型:综合性□ 设计性□ 验证性

专业班别:

姓 名:

学 号:

实验课室:厚德楼A404

指导教师:

实验日期:2015年6月11日

广东商学院华商学院教务处 制

一、实验项目训练方案

小组合作:是□否

小组成员:无

实验目的:

掌握自相关模型的检验和处理方法

【模型3】消费品零售额SLC对收入法GDPS的回归模型

【模型4】财政收入的对数log(cs)对时间T的回归模型

【模型5】收入法GDPS的对数log(GDPS)对时间T的回归模型

数据见“附表:广东省宏观经济数据(部分)-第六章”

(一)自相关的检验

1.图形法检验

使用图形检验法分别检验上述【模型1-4】是否存在自相关问题。分别作这四个模型的残差散点图(即残差后一项对前一项的散点图: 对 )和残差趋势图(即残差 对时间 的线图),并判断模型是否存在自相关以及是正的自相关还是负的自相关。

????Akaike info criterion

11.14684

Sum squared resid

77603.71

????Schwarz criterion

自相关的检验与修正

实验2自相关的检验与修正一、实验目的:掌握自相关模型的检验方法与处理方法.。

二、实验内容及要求:表1列出了1985-2007年中国农村居民人均纯收入与人均消费性支出的统计数据。

(1)利用OLS法建立中国农村居民人均消费性支出与人均纯收入的线性模型。

(2)检验模型是否存在自相关。

(3)如果存在自相关,试采用适当的方法加以消除。

表1 1985-2007年中国农村居民人均纯收入与人均消费性支出(单位:元)首先对数据进行调整,将全年人均纯收入和全年人均消费性支出相应调整为全年实际人均纯收入和全年实际人均消费性支出。

图11、用OLS估计法估计参数图2图3图形分析:图4从图4中可以看出,中国农村居民人均消费性支出与人均纯收入存在着显着的正相关关系。

估计回归方程:从图3中可以得出,估计回归方程为:Y=56.21878+0.698928Xt=(3.864210)(31.99973)R2=0.979904 F=1023.983 D.W.=0.4099032.自相关检验(1)图示法图5从图5中,可以看出残差的变化有系统模式,连续为正或连续为负,表示残差项存在一阶正自相关。

(2)DW检验从图3中可以得到D.W.=0.409903,在显着水平去5%,n=23,k=2,d L=1.26, d U=1.44。

此时0<D.W.< d L,表明存在正自相关。

(3)B-G检验图6从图6中可得到,nR2=14.90587,临界概率P=0.0006,因此辅助回归模型是显着的,即存在自相关性。

又因为,e t-1,e t-2的回归系数均显着地不为03.自相关的修正使用广义差分法对自相关进行修正:图7对原模型进行广义差分,得到广义差分方程:Y t-0.815024Y t-1=β1(1-0.815024)+β2(X t -0.815024X t-1)+u t对广义差分方程进行回归:图8从图8中可以得出此时的D.W.=1.324681,在取显着水平为5%,n=23,k=2,d L=1.26, d U=1.44,模型中d L<DW<d U,此时不能确定是否存在自相关。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

0.000000

Inverted AR Roots

1.06

.47

Estimated AR process is nonstationary

2.【模型5】LOG(GDPS)对T回归自相关的处理

Dependent Variable: LOG(GDPS)

Method: Least Squares

0.199972

-2.518301

0.0196

R-squared

0.999440

Mean dependent var

2323.710

Adjusted R-squared

0.999364

S.D. dependent var

2354.344

S.E. of regression

59.39227

Akaike info criterion

Prob(F-statistic)

0.000000

Inverted AR Roots

.48

(请对得到的图表进行处理,以上在一页内)

二、实验总结与评价

实验总结(包括实验数据分析、实验结果、实验过程中出现的问题及解决方法等):

见实验步骤中。

1、当总体回归模型的随机误差项在不同观测点上彼此相关时就产生了自相关问题。

Inverted AR Roots

.22

【模型4】

Dependent Variable: LOG(CS)

Method: Least Squares

Date:06/14/15Time: 11:37

Sample (adjusted): 1979 2005

Included observations: 27 after adjustments

(请对得到的图表进行处理,以上在一页内)

2.D-W检验

分别计算上述【模型1-3】和【模型5】的D-W统计量的值,判断模型是否存在自相关问题。

【模型1】

CS=12.50960 +0.080296GDPS

(15.58605) (0.001891)

(0.802615) (42.45297)

R^2=0.985779SE=7732.823DW=0.942712 F=1802.255

Sample (adjusted): 1979 2005

Included observations: 27 after adjustments

Convergence achieved after 5 iterations

Coefficient

Std. Error

t-Statistic

Prob.

GDPS

从图上看,log(GDPS)对T回归的残差也有很强的正自相关

(请对得到的图表进行处理,以上在一页内)

2.计算上述【模型4】的D-W统计量的值,判断模型是否存在自相关问题。

log(cs)= 3.061611+ 0.159151*T

(0.00644999) (0.000388595)

(47.46694) (40.95545)

【模型3】消费品零售额SLC对收入法GDPS的回归模型

【模型4】财政收入的对数log(cs)对时间T的回归模型

【模型5】收入法GDPS的对数log(GDPS)对时间T的回归模型

数据见“附表:广东省宏观经济数据(部分)-第六章”

(一)自相关的检验

1.图形法检验

使用图形检验法分别检验上述【模型1-4】是否存在自相关问题。分别作这四个模型的残差散点图(即残差后一项对前一项的散点图: 对 )和残差趋势图(即残差 对时间 的线图),并判断模型是否存在自相关以及是正的自相关还是负的自相关。

11.14684

Sum squared resid

77603.71

Schwarz criterion

11.34040

Log likelihood

-140.9090

Hannan-Quinn criter.

11.20258

F-statistic

13087.46

Durbin-Watson stat

1.717996

Coefficient

Std. Error

t-Statistic

Prob.

CZ

0.778415

0.013314

58.46449

0.0000

C

19.74909

11.93393

1.654868

0.1110

AR(1)

0.218873

0.199282

1.098308

0.2830

R-squared

0.995395

Coefficient

Std. Error

t-Statistic

Prob.

GDPS

0.227124

0.042324

5.366357

0.0000

C

-863.1769

929.2543

-0.928892

0.3630

AR(1)

1.536140

0.186539

8.234941

0.0000

AR(2)

-0.503590

0.120045

4.001307

0.0005

R-squared

0.994392

Mean dependent var

5.429892

Adjusted R-squared

0.993925

S.D. dependent var

1.304108

S.E. of regression

0.101644

Akaike info criterion

-144.7547

Hannan-Quinn criter.

10.98761

F-statistic

1132.079

Durbin-Watson stat

1.734469

Prob(F-statistic)

0.000000

Inverted AR Roots

.53

【模型2】

Dependent Variable: CS

-1.630250

Sum squared resid

0.247954

Schwarz criterion

-1.486268

Log likelihood

25.00837

Hannan-Quinn criter.

-1.587436

F-statistic

2127.985

Durbin-Watson stat

2.262057

31488.78

Schwarz criterion

10.26563

Log likelihood

-133.6423

Hannan-Quinn criter.

10.16446

F-statistic

2593.808

Durbin-Watson stat

1.788804

Prob(F-statistic)

0.000000

Date:06/14/15Time: 11:26

Sample (adjusted): 1980 2005

Included observations: 26 after adjustments

Convergence achieved after 3 iterations

Coefficient

Std. Error

0.988637

S.D. dependent var

512.8281

S.E. of regression

54.66577

Akaike info criterion

10.94479

Sum squared resid

71720.32

Schwarz criterion

11.08877

Log likelihood

R-squared

0.998601

Mean dependent var

7.869818

Adjusted R-squared

0.998410

S.D. dependent var

1.458838

S.E. of regression

0.058174

Akaike info criterion

-2.710105

Mean dependent var

464.6559

Adjusted R-squared

0.995011

S.D. dependent var

512.8281

S.E. of regression

36.22199

Akaike info criterion

10.12165

Sum squared resid

Convergence achieved after 3 iterations

Coefficient

Std. Error

t-Statistic

Prob.

T

0.167438

0.005185

32.29337

0.0000

C

2.892494

0.095559

30.26915

0.0000

AR(1)

0.480336

0.000000

Inverted AR Roots

.74+.27i

.74-.27i

(请对得到的图表进行处理,以上在一页内)

(三)补充实验

1.使用图形检验法检验【模型5】是否存在自相关问题。分别作这个模型的残差散点图(即残差后一项对前一项的散点图: 对 )和残差趋势图(即残差 对时间 的线图),并判断模型是否存在自相关以及是正的自相关还是负的自相关。