产品售价计算表DOC)

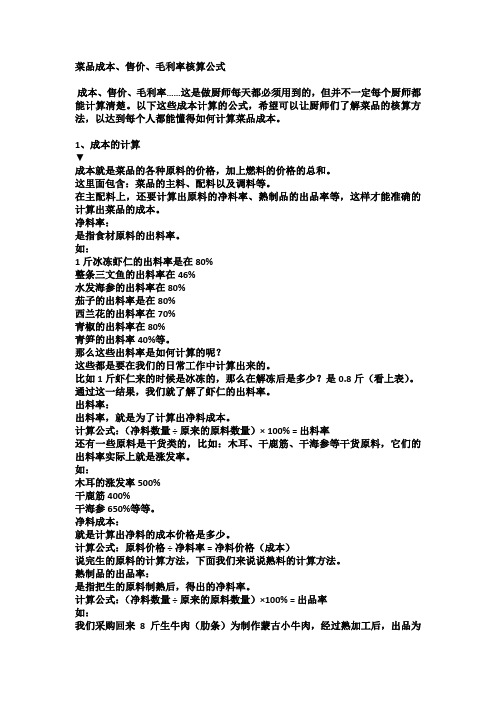

菜品成本、售价、毛利率核算公式

菜品成本、售价、毛利率核算公式成本、售价、毛利率……这是做厨师每天都必须用到的,但并不一定每个厨师都能计算清楚。

以下这些成本计算的公式,希望可以让厨师们了解菜品的核算方法,以达到每个人都能懂得如何计算菜品成本。

1、成本的计算▼成本就是菜品的各种原料的价格,加上燃料的价格的总和。

这里面包含:菜品的主料、配料以及调料等。

在主配料上,还要计算出原料的净料率、熟制品的出品率等,这样才能准确的计算出菜品的成本。

净料率:是指食材原料的出料率。

如:1斤冰冻虾仁的出料率是在80%整条三文鱼的出料率在46%水发海参的出料率在80%茄子的出料率是在80%西兰花的出料率在70%青椒的出料率在80%青笋的出料率40%等。

那么这些出料率是如何计算的呢?这些都是要在我们的日常工作中计算出来的。

比如1斤虾仁来的时候是冰冻的,那么在解冻后是多少?是0.8斤(看上表)。

通过这一结果,我们就了解了虾仁的出料率。

出料率:出料率,就是为了计算出净料成本。

计算公式:(净料数量 ÷ 原来的原料数量)× 100% = 出料率还有一些原料是干货类的,比如:木耳、干鹿筋、干海参等干货原料,它们的出料率实际上就是涨发率。

如:木耳的涨发率500%干鹿筋400%干海参650%等等。

净料成本:就是计算出净料的成本价格是多少。

计算公式:原料价格 ÷ 净料率 = 净料价格(成本)说完生的原料的计算方法,下面我们来说说熟料的计算方法。

熟制品的出品率:是指把生的原料制熟后,得出的净料率。

计算公式:(净料数量 ÷ 原来的原料数量)×100% = 出品率如:我们采购回来8斤生牛肉(肋条)为制作蒙古小牛肉,经过熟加工后,出品为4.8斤,那么我们就可以用4.8斤 ÷ 8斤 = 0.6,再 ×100% = 60%。

那么我们就知道了生牛肉(肋条)加工成熟后的出品率为60%。

那么熟牛肉(肋条)的净料成本是多少呢?比如生牛肉的进货价格是11元斤,那么计算方法就是:净料成本:生牛肉(肋条)11元斤 ÷ 60% = 18.33元我们就知道了熟牛肉(肋条)的净料成本是每斤18.33元。

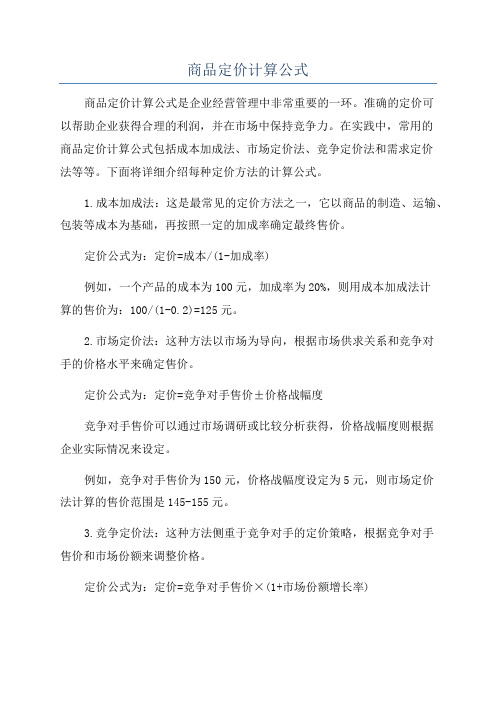

商品定价计算公式

商品定价计算公式商品定价计算公式是企业经营管理中非常重要的一环。

准确的定价可以帮助企业获得合理的利润,并在市场中保持竞争力。

在实践中,常用的商品定价计算公式包括成本加成法、市场定价法、竞争定价法和需求定价法等等。

下面将详细介绍每种定价方法的计算公式。

1.成本加成法:这是最常见的定价方法之一,它以商品的制造、运输、包装等成本为基础,再按照一定的加成率确定最终售价。

定价公式为:定价=成本/(1-加成率)例如,一个产品的成本为100元,加成率为20%,则用成本加成法计算的售价为:100/(1-0.2)=125元。

2.市场定价法:这种方法以市场为导向,根据市场供求关系和竞争对手的价格水平来确定售价。

定价公式为:定价=竞争对手售价±价格战幅度竞争对手售价可以通过市场调研或比较分析获得,价格战幅度则根据企业实际情况来设定。

例如,竞争对手售价为150元,价格战幅度设定为5元,则市场定价法计算的售价范围是145-155元。

3.竞争定价法:这种方法侧重于竞争对手的定价策略,根据竞争对手售价和市场份额来调整价格。

定价公式为:定价=竞争对手售价×(1+市场份额增长率)竞争对手售价和市场份额可以通过市场调研或比较分析获得,市场份额增长率则是根据企业的市场发展计划和战略来设定。

例如,竞争对手售价为120元,企业的市场份额增长率设定为10%,则竞争定价法计算的售价为120×(1+0.1)=132元。

4.需求定价法:这种方法以顾客需求为导向,根据消费者对商品的需求程度来确定价格。

定价公式为:定价=(顾客的需求程度×最高支付价格+顾客的需求程度×最低支付价格)/2最高支付价格和最低支付价格是通过市场调研或比较分析获得,顾客需求程度则可通过问卷调查或市场研究来得到。

例如,最高支付价格为200元,最低支付价格为100元,顾客对商品的需求程度设定为0.6,则需求定价法计算的售价为(0.6×200+0.6×100)/2=150元。

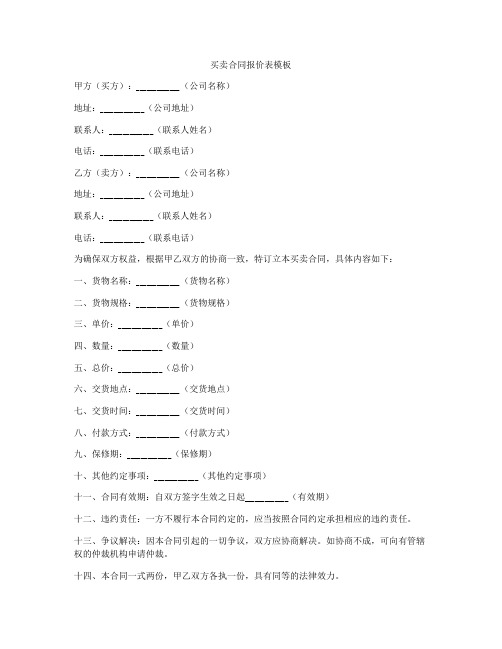

买卖合同报价表模板

买卖合同报价表模板甲方(买方):_____________(公司名称)地址:_____________(公司地址)联系人:_____________(联系人姓名)电话:_____________(联系电话)乙方(卖方):_____________(公司名称)地址:_____________(公司地址)联系人:_____________(联系人姓名)电话:_____________(联系电话)为确保双方权益,根据甲乙双方的协商一致,特订立本买卖合同,具体内容如下:一、货物名称:_____________(货物名称)二、货物规格:_____________(货物规格)三、单价:_____________(单价)四、数量:_____________(数量)五、总价:_____________(总价)六、交货地点:_____________(交货地点)七、交货时间:_____________(交货时间)八、付款方式:_____________(付款方式)九、保修期:_____________(保修期)十、其他约定事项:_____________(其他约定事项)十一、合同有效期:自双方签字生效之日起_____________(有效期)十二、违约责任:一方不履行本合同约定的,应当按照合同约定承担相应的违约责任。

十三、争议解决:因本合同引起的一切争议,双方应协商解决。

如协商不成,可向有管辖权的仲裁机构申请仲裁。

十四、本合同一式两份,甲乙双方各执一份,具有同等的法律效力。

甲方(盖章):_____________(公司章)乙方(盖章):_____________(公司章)签订日期:_____________年___月___日以上为甲乙双方的买卖合同报价表,甲方愿意以上述价格购买乙方提供的货物,双方均确认并签署。

希望双方能够遵守合同约定,共同合作,共同发展。

注:本合同未尽事宜均按双方共同协商的原则处理。

买方(盖章):卖方(盖章):签订日期:_____________年___月___日以上为买卖合同报价表模板,希望双方能够根据实际情况进行修改并签署最终版本。

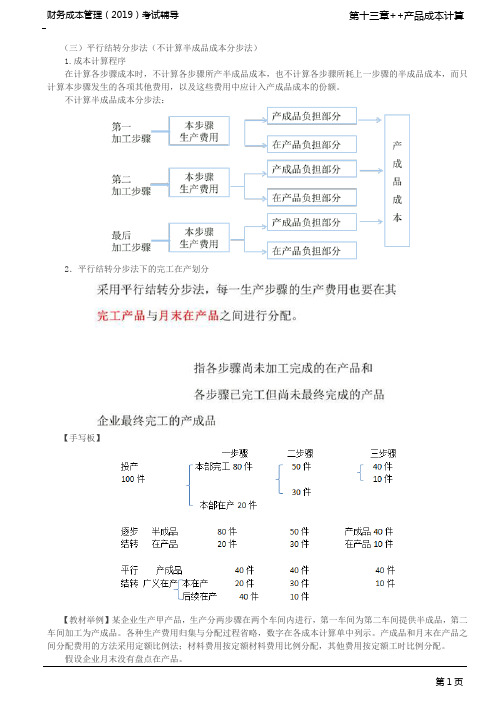

_产品成本计算的基本方法(2)

(三)平行结转分步法(不计算半成品成本分步法)

1.成本计算程序

在计算各步骤成本时,不计算各步骤所产半成品成本,也不计算各步骤所耗上一步骤的半成品成本,而只计算本步骤发生的各项其他费用,以及这些费用中应计入产成品成本的份额。

不计算半成品成本分步法:

2.平行结转分步法下的完工在产划分

【手写板】

【教材举例】某企业生产甲产品,生产分两步骤在两个车间内进行,第一车间为第二车间提供半成品,第二车间加工为产成品。

各种生产费用归集与分配过程省略,数字在各成本计算单中列示。

产成品和月末在产品之间分配费用的方法采用定额比例法;材料费用按定额材料费用比例分配,其他费用按定额工时比例分配。

假设企业月末没有盘点在产品。

B.27

C.42

D.50

【答案】C

【解析】月末第一车间的广义在产品包括本步骤在产品20件,完工程度60%,和本步骤完工但后续在产30件,后续步骤相对第一车间的完工程度为100%,所以约当产量=20×60%+30×100%=42(件)。

本章总结

1.生产费用的分配方法;

2.联产品的成本分配;

3.辅助生产成本的分配方法;

4.完工产品和在产品之间的分配;

5.三种成本计算方法的特点与计算;

6.分步法下产品成本的计算。

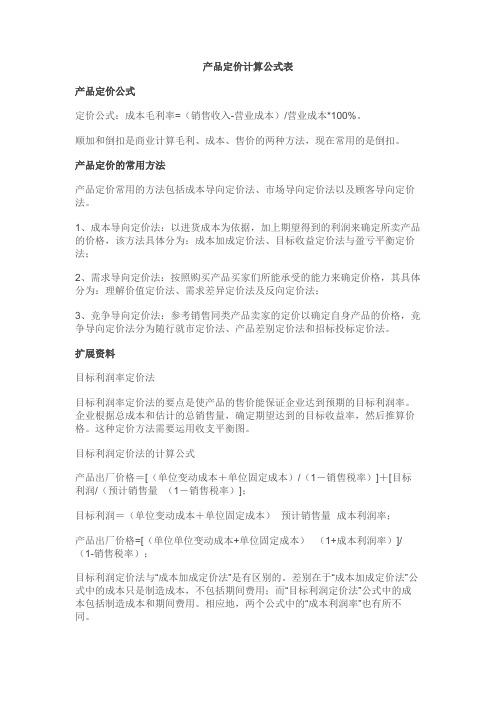

产品定价计算公式表

产品定价计算公式表产品定价公式定价公式:成本毛利率=(销售收入-营业成本)/营业成本*100%。

顺加和倒扣是商业计算毛利、成本、售价的两种方法,现在常用的是倒扣。

产品定价的常用方法产品定价常用的方法包括成本导向定价法、市场导向定价法以及顾客导向定价法。

1、成本导向定价法:以进货成本为依据,加上期望得到的利润来确定所卖产品的价格,该方法具体分为:成本加成定价法、目标收益定价法与盈亏平衡定价法;2、需求导向定价法:按照购买产品买家们所能承受的能力来确定价格,其具体分为:理解价值定价法、需求差异定价法及反向定价法;3、竞争导向定价法:参考销售同类产品卖家的定价以确定自身产品的价格,竞争导向定价法分为随行就市定价法、产品差别定价法和招标投标定价法。

扩展资料目标利润率定价法目标利润率定价法的要点是使产品的售价能保证企业达到预期的目标利润率。

企业根据总成本和估计的总销售量,确定期望达到的目标收益率,然后推算价格。

这种定价方法需要运用收支平衡图。

目标利润定价法的计算公式产品出厂价格=[(单位变动成本+单位固定成本)/(1-销售税率)]+[目标利润/(预计销售量×(1-销售税率)];目标利润=(单位变动成本+单位固定成本)×预计销售量×成本利润率;产品出厂价格=[(单位单位变动成本+单位固定成本)×(1+成本利润率)]/(1-销售税率);目标利润定价法与“成本加成定价法”是有区别的。

差别在于“成本加成定价法”公式中的成本只是制造成本,不包括期间费用;而“目标利润定价法”公式中的成本包括制造成本和期间费用。

相应地,两个公式中的“成本利润率”也有所不同。

商品加成利计算

在商业企业中,常使用的计价方法有顺加作价法和倒扣作价法。

加价率又叫加成率,它就是顺加作价法,是以进价为基数来计算毛利率。

例如A商品进价100元一件,加价率20%(加两成),则商品售价=100×(1+20%)=120元,它的毛利为20元,毛利率为20%。

这种方法适用于批发企业计算售价和毛利;倒扣作价法是以销售价为基数来计算的毛利率,例如A商品进价100元一件,要求毛利率为20%,则销售价=100÷(1-20%)=125元,同样是20%的毛利率,它的毛利多了5元。

这种方法适用于零售企业计算售价和毛利。

毛利率指的是毛利与销售收入(或营业收入)的百分比,其中毛利是收入和与收入相对应的营业成本之间的差额,用公式表示:毛利率=毛利/营业收入×100%就是你商品的出售价格减去成本价格(并不需要减去水电,员工工资地租==)加价率指销售额减去销售成本后的金额与销售成本的比率,是制订商品价格的重要依据之一加价率=(销售额-销售成本)/销售成本*100%商品流通企业常用的一个比率:指销售额减去销售成本后的金额与销售成本的比率,是制订商品价格的重要依据之一。

中文名加价率属性商品流通企业常用的一个比率公式1毛利率=加价率÷(1+加价率) 公式2加价率=毛利率÷(1-毛利率)1、加价率=销售额/销售成本*100%2、加价率与毛利率的关系(1)、毛利率=加价率÷(1+加价率)(2)、加价率=毛利率÷(1-毛利率)公式推导:加价率=(售价-进价)÷成本*100%==>加价率=(售价-进价)÷(售价-毛利)*100%==>加价率=毛利÷(售价-售价*毛利率)*100%==>加价率=毛利÷售价(1-毛利率)*100%==>加价率=毛利率÷(1-毛利率)3、例如:某商品售价130元(不含税),毛率利为25%,则此商品的加价率为多少?加价率=毛利率÷(1-毛利率)=25%÷(1-25%)=33.33%4、目标毛利率法下的产品定价:已知进价和目标毛利率,如何定价?产品售价=进价÷(1-目标毛利率)公式推导:因:售价=进价+毛利==>售价=进价+售价*毛利率==>售价-售价*毛利率=进价==>售价*(1-毛利率)=进价==>售价=进价÷(1-毛利率)。

库存商品售价法核算介绍

库存商品售价法核算介绍一、售价法核算定义:售价金额核算法,是指对库存商品按售价和实物数量进行核算和监督的一种方法。

在这种方法下,平时的商品购进、储存、销售均按售价记账,售价与进价的差额通过“商品进销差价”科目核算,购入商品时,商品售价大于进价的差额记入贷方;月末结转已销商品实现的差价,记入借方;期末计算进销差价率和本期已销商品应分摊的进销差价,并据以调整本期销售成本。

“商品进销差价”期末贷方余额,反映尚未销售也尚未摊销的商品的进销差价。

这种方法主要适用于百货公司、超市等零售商业企业。

二、设置的会计科目1、在途物资(物资采购):本科目核算售价法下商品的无税采购成本以及在途物资的采购成本。

2、应交税费-应交增值税(进项税额):核算售价法下应交纳的采购过程中的应交增值税进项税额。

3、库存商品:本科目核算售价法下按售价核算的库存商品的入库、出库成本和结存情况。

4、商品进销差价:本科目核算售法下库存商品售价与实际进价之间的差额。

三、售价法下计算公式:1、商品进销差价率=期初库存商品进销差价+本期购进商品进销差价期初库存商品售价+本期购进商品售价2、本期已销商品应分摊进销差价=本期商品销售收入*商品进销差价率3、本期已销商品成本=本期商品销售收入-本期已销商品应分摊的进销差价四、账务处理1、采购商品时:借:物资采购(在途物资)(无税进价)应交税费-应交增值税(进项税额)贷:应付账款(应付票据、银行存款、预付账款等)2、商品验收入库时:借:库存商品(按含税售价入账)贷:物资采购(在途物资)(按无税进项入账)商品进销差价(含税的售价与无税进价的差)3、销售商品收入实现时:借:银行存款(应收账款、应收票据、预收账款等)贷:主营业务收入(按含税的售价入账)4、同时结转已销商品成本:借:主营业务成本(按含税的售价)贷:库存商品(按含税的售价)5、结转已销商品进销差价借:主营业务成本(红字按含税的应分摊已销商品进销差价)贷:商品进销差价(红字)或者:借:商品进销差价贷:主营业务成本(按含税的应分摊已销商品进销差价)6、计算已销商品销项税额,调整为无税的销售收入借:主营业务收入[售价/(1+17%)*17%]贷:应交税费-应交增值税(销项税额)(按价税分离方法计算的销项税额) 7、无税销售收入=本期含税销售收入-销项税如果票货同到,则第一步和第二步可以这样做:采购商品验收入库时借:库存商品(含税售价入账)应交税费-应交增值税(进项税额)贷:银行存款(实际应付的账款)商品进销差价(含税的进销差价)其他步骤会计处理相同。

瓦楞纸板纸箱报价方法

瓦楞纸板纸箱报价方法瓦楞纸箱计价公式:纸箱出厂单价=瓦楞纸箱出厂每平方米价(元/m2)×纸箱面积(m2)一、瓦楞纸箱出厂每平方米价的计算:1、瓦楞纸板1)瓦楞楞型的定义、特点:UV形瓦楞纸板分为A C B和E型四种。

A楞型的楞高为,300mm长度单位内楞数为32-36个,收缩率C楞型的楞高为,300mm长度单位内楞数36-40个,收缩率B楞型的楞高为,300mm长度单位内楞数48-52个,收缩率E楞型的楞高为, 300mm长度单位内楞数92-100个,收缩率A楞型的瓦楞高而宽,故有大楞型之称。

A楞型的纸箱承受平面压力性能比B和C楞型差,但其承受垂直压力性能较高。

所以,较适合于制作盛装不耐压物品的纸箱,使用比较普遍。

C楞型纸箱的楞高和单位长度内的楞数,以及它的性能,介于A和B楞型之间,其又有细楞型之称,适用于盛装一般物品。

B楞型的瓦楞低而密,故耐垂直压力性能较差,但平面耐压性能较高,所以B楞型纸适用于盛装瓶装类的食品等。

E楞型纸板瓦楞低矮而又细密,故又称微楞型。

E楞型的纸板具有重量轻、缓冲性能好、平面抗压强度好等特点,利于直接进行印刷。

A、C、B这三种楞型的瓦楞纸板,还可以组合成双瓦楞和三瓦楞的纸板,使纸箱的强度得到大幅度提高。

香烟、玻璃容器等类不耐压的产品,大多数采用抗压、耐冲击性强的多层结构的瓦楞纸箱包装。

2)瓦楞纸板的组成.瓦楞纸板主要分为三层瓦楞纸板、五层瓦楞纸板和七层瓦楞纸板。

三层瓦楞纸箱主要用于包装重量较轻的内包装物,三层瓦楞纸箱又叫单瓦楞纸箱其结构是由一张瓦楞纸两面各粘一张面纸组合而成。

五层瓦楞纸箱主要用于单件包装重量较轻且易破碎的内装物;五层瓦楞纸箱又叫双瓦楞纸箱,过去简称为三黄两瓦。

五层瓦楞纸箱的结构是由面纸、里纸、两张芯纸和两张瓦楞纸粘合而成,楞型的组合通常采用BC型、BE型。

七层瓦楞纸箱的组成:由面纸、瓦楞纸、芯纸、瓦楞纸、芯纸、瓦楞纸、里纸粘合而成。

瓦楞楞型的组合通常采用BCB型、BCC型。

单个产品成本计算表格

单个产品成本计算表格全文共四篇示例,供读者参考第一篇示例:单个产品成本计算表格是一份重要的财务文件,帮助企业了解每个产品的生产成本,从而制定合理的定价策略和控制成本的目标。

该表格包括了直接材料成本、直接人工成本、制造费用和其他相关成本,通过详细的记录和计算,可以清晰地展现每个产品的成本构成,为企业管理层提供决策参考。

单个产品成本计算表格的制作需要按照以下步骤进行:第一步:确定所需的成本项目单个产品的成本主要包括直接材料成本、直接人工成本和制造费用。

直接材料成本是生产一个产品所需的原材料费用,直接人工成本是生产一个产品所需的人工费用,制造费用则包括间接材料成本、间接人工成本、设备折旧费用、制造管理费用等。

第二步:计算直接材料成本直接材料成本是生产一个产品所需的原材料费用,通常可以通过材料清单和材料价格来计算。

在单个产品成本计算表格中,需要列出每种原材料的名称、用量、单价和总价,计算出直接材料成本。

第二篇示例:单个产品成本计算表格是企业生产管理中非常重要的一项工具,通过该表格可以清晰地了解到生产一个产品所需要的各项成本,帮助企业更好地控制成本,提高生产效率。

在制作单个产品成本计算表格时,需要考虑到各个方面的成本,包括直接材料成本、直接人工成本、制造费用、间接成本等,从而得出一个准确的单个产品成本。

在制作单个产品成本计算表格时,需按照以下步骤进行:第一步:编制直接材料成本直接材料成本是生产一个产品所需的原材料成本,例如原材料的采购成本、运输费用等。

在制作计算表格时,需要列出每种原材料的名称、用量、单价和总价,然后将各项直接材料成本相加,得出总直接材料成本。

第三步:编制制造费用制造费用是生产一个产品所需的间接费用,包括设备折旧费、维护费用、水电费等。

在制作计算表格时,需要列出各项制造费用的名称、费用金额,然后将各项制造费用相加,得出总制造费用。

第五步:计算单个产品成本将总直接材料成本、总直接人工成本、总制造费用和总间接成本相加,得出生产一个产品的总成本。

史上最全「成本预算」表格(12张)

深度剖析-小卖家到底该不该送赠品?

本文目录:

正文:

大到电商公司,小到个人c店,想要赚钱就要做好成本预算,然而电商公司有专门的人负责,而个人店铺却很难做出准确地成本预算,这也是个人店铺很难做好的原因,因为个人的力量毕竟是有限的,我不可能一边学美工,一边搞运营,还要一边做数据分析吧……

今天就为大家带来史上最全的「成本预算」表格,所有的表格都已经嵌入了对应的公式,只要填写相应的实时数据,表格便会自动帮助我们核算数据,对新手卖家非常友好哦,

6、电商公司投入产出预算

7、电商公司利润核算表

8、单品推广成本计算

①、活动成本

②、单品豆腐块

9、淘抢购计算

③、店铺宝贝

10、聚划算活动产品结算

11、旗舰店固定费用支出统计表

①、人员

②、销售与费用

12、天猫旗舰店年度预算总表

只要各位卖家能够合理利用这些表格,对店铺成本的预算便能做到合理的把控,如果你想要这些表格,关注风速打单,私聊我,所有的表格打包发给你哦!

注:为保证图片清晰度,本文20图片均为原图,文章的打开速度可能受到影响,希望您耐心看完,相信一定能够找到你需要的内容。

1、成本控制与利润核算表

①、数据录入

②、每日利润

③、产品成本

2、店铺销售盈亏统计表

①、收入和直接成本

②、合计

③、费用

3、运营开支及经营利润统计

4、店铺经营利润自动核算表

5、电商项目经营预算分析表