上海会计从业资格上岗证培训

立信CPA教师介绍

立信CPA教师介绍1、王世雄——《财务成本管理》介绍:立信财会特聘高级讲师,上海第一财经频道特邀嘉宾。

从事全国会计师资格考试财务管理、全国注册会计师资格考试财务成本管理教学十几年,独特的教学方式,深入浅出,精要干练,复杂问题简单化,深受学员欢迎,是全市教财务管理合格率最高的老师之一。

王世雄中国商业联合会高级经营师评审专家上海第一财经特邀嘉宾任教于上海交通大学、上海财经学院、上海立信会计学院、国家会计学院等先后为上海锦江集团、文广集团、新世界集团、远洋集团、电器集团等集团公司管理层进行专职财务专题报告为上海各区县财政、税务进行了大量的财务会计资本预算等专题报告并为政府部门和企业集团改革出谋划策提高管理能力提高领导决策水平。

2、应明德——《审计》介绍:上海应明德会计师事务所主任会计师,所长;立信国际高级讲师,上海市注册会计师考前培训《审计》课程核心师资;上海市高级会计师考前培训《内部控制》金牌讲师。

上海市注册会计师协会理事、上海市注册会计师协会教育培训委员会委员。

长期从事审计、会计、税法等相关课程的理论教育研究及实务操作。

以其幽默风趣的上课风格、新颖务实的讲课内容和谦虚谨慎、诲人不倦、热诚敬业的治学精神与大爱无疆的师德获得学员的赞誉。

3、吴志明——《经济法》介绍:从事会计师、注册会计师《经济法》课程教学工作十几年,上海市注册会计师培训核心师资,多次参与编写经济法考试习题集。

教学经验丰富,讲课思路清晰,教学效果出色,深得学员好评。

4、胡越川——《税法》介绍:上海市财政局财务会计管理中心专家,注册税务师,上海市税务局所属税务干部教育中心(上海市税务干部学校)高级讲师,长期从事税收教学、科研和咨询工作。

担任上海市税务系统在职干部各类业务培训、上海注册会计师和注册税务师考前辅导、企事业单位财务主管等税收业务类课程的主讲老师。

课堂教学严谨,条理清楚,层层剖析,环环相扣,教学经验丰富,深受学生的好评。

5、张桂芳——《公司战略与风险管理》介绍:副教授,上海市注册会计师培训核心师资,上海市财政局财务会计管理中心专家。

上海 培训费 标准

上海培训费标准

上海的培训费用标准因培训内容、时间、地点和机构类型而有所不同。

以下是一些常见的培训费用参考标准:

1. 语言类培训:根据课程长度和教师资质,费用在几百元至几千元不等。

2. 职业资格培训:根据不同的职业和证书类型,费用在几千元至几万元不等。

3. 技能提升培训:根据所学的技能和课程长度,费用在几千元至几万元不等。

4. 兴趣爱好培训:根据所学的兴趣爱好和课程长度,费用在几百元至几千元不等。

需要注意的是,以上标准仅供参考,具体费用还需根据实际情况与培训机构或教师进行协商。

同时,也要注意选择有资质、口碑好的培训机构和教师,避免遇到欺诈或不良机构的情况。

上海市财政局关于组织开展上海市会计专业技术人员2024年继续教育的通知

上海市财政局关于组织开展上海市会计专业技术人员2024年继续教育的通知文章属性•【制定机关】上海市财政局•【公布日期】2024.02.01•【字号】沪财会〔2024〕7号•【施行日期】2024.02.01•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】会计正文上海市财政局关于组织开展上海市会计专业技术人员2024年继续教育的通知各区财政局、市财政监督局、市财务会计综合管理事务中心:根据《上海市会计专业技术人员继续教育实施办法》(沪财发〔2018〕8号,以下简称《实施办法》)和财政部《会计人员继续教育专业科目指南(2022年版)》(财会〔2022〕35号)规定,现将组织开展上海市会计专业技术人员2024年继续教育的有关事项通知如下:一、继续教育范围本市范围内行政机关、企业、事业单位以及社会团体等单位具有会计专业技术资格的人员,或不具有会计专业技术资格但从事会计工作的人员(以下统称“会计人员”),均应参加2024年会计人员继续教育。

尚未完成信息登记的人员应首先完成会计人员信息登记。

本通知所称“会计工作”包括:出纳;稽核;资产、负债和所有者权益(净资产)的核算;收入、费用(支出)的核算;财务成果(政府预算执行结果)的核算;财务会计报告(决算报告)编制;会计监督;会计机构内会计档案管理和其他会计工作。

单位会计机构负责人(会计主管人员)和总会计师也属于从事会计工作的人员。

二、继续教育形式根据财政部《实施办法》规定,会计人员可通过《实施办法》第十二条和第十三条规定的任一形式参加继续教育并取得相应学分。

按照会计人员分层、分类更新知识的客观需求以及继续教育技术发展趋势,2024年本市会计人员继续教育采取网络学习为主、高会面授培训和主管财政部门专题培训相结合的多种继续教育形式,鼓励参加网络学习。

1. 初中级资格会计人员主要参加网络学习,自行选择网络培训机构。

在一个继续教育年度内,会计人员可自行选择一家网络培训机构参加继续教育,当年一般不得更换。

上海市市中教育专修学院

各校区介绍

01

总校

02

黄浦区

03

杨Байду номын сангаас区

04

虹口区

06

浦东新区

05

宝山区

闵行区 普陀区

嘉定区 青浦区

奉贤区

松江区

金山区

大连路970号海上海9号楼3楼

人民广场校区汉口路650号亚洲大厦1208室

大连路校区大连路846号(周家嘴路口) 嫩江路地铁站校区中原路97号(欧尚对面)

江湾镇校区丰镇路122号(近水电路)

经济师中级职称是上海居住证转常住户口及居住证加分(可积100分)首选,也是最容易通过的职称考试。中 级经济师职称考试实行以考代评制度,考试通过就是中级职称,不要再申请职称评定,和单位性质没有关系。

我院在上海各区设立14所直属分校,学员家庭或单位搬迁,可以免费变更到就近分校。

合作院校:华东理工大学、中国传媒大学、江南大学络教育学院、福建师范大学络教育学院、北京理工大学 络教育学院。

会计从业资格

市中教育,二十八年成人教育办学经验,铸就了一批具有十年以上会计职称教学经验的专家、教授执教,师 资来源本市高校资深教授及各大会计师事务所高级会计师和银行高级会计师,定期组织教师举行教研活动;严格 而科学的管理使我校多次获得上海市前六名。市财政可查。每年为“财政部”输送会计领军人才。我院在上海各 区设立14所直属分校,学员家庭或单位搬迁,可以免费变更到就近分校。

谢谢观看

教授课程:会计上岗证、会计职称、注册会计师

市中教育王牌会计讲师之一,高级会计师、教授、市中教育会计教研组组长,市中教育会计从业资格教材编 写组组长,上海财经大学继续教育会计类讲师,有近30年会计课程从教经验,历任多家集团公司财务总监,有极 其丰富的会计从业经验和会计教学经验,授课以条理清晰,讲解细致,教学严谨著称,深得广大学员的喜爱。

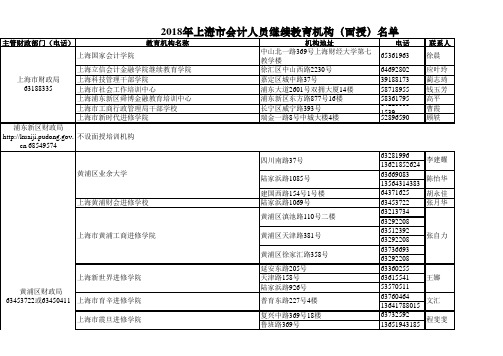

2018年上海市会计人员再教育培训机构名录

主管财政部门(电话)教育机构名称机构地址电话联系人上海国家会计学院中山北一路369号上海财经大学第七教学楼65361963徐晨上海立信会计金融学院继续教育学院徐汇区中山西路2230号64692802应叶玲上海科技管理干部学院嘉定区城中路37号39188173蔺志琦上海市社会工作培训中心浦东大道2601号双拥大厦14楼58718955钱玉芳上海浦东新区舜博金融教育培训中心浦东新区东方路877号16楼58361795高平上海市工商行政管理局干部学校长宁区威宁路393号64220000-1539曹霞上海市新时代进修学院瑞金一路8号中城大楼4楼52896590顾轶浦东新区财政局 6854957463281996136218526246366908313564314383建国西路154号1号楼64371625胡永佳上海黄浦财会进修学校陆家浜路1069号63453722张月华632137346329220863512392632922086373669363292208延安东路205号63360255天津路158号63615541陆家浜路926号535705116376046413641788015复兴中路369号18楼63732592鲁班路369号136********李建耀陈怡华张自力王娜文汇程斐斐普育东路227号4楼四川南路37号陆家浜路1085号黄浦区滇池路110号二楼黄浦区天津路381号黄浦区徐家汇路358号黄浦区业余大学上海市黄浦工商进修学院上海新世界进修学院上海市育辛进修学院上海市震旦进修学院2018年上海市会计人员继续教育机构(面授)名单不设面授培训机构上海市财政局63188335黄浦区财政局63453722或634504113323497752235939139179688016480551118916556511闵行区第二成人教育培训中心景谷路125号64353073袁建华上海华宁职业技术培训学校江川路690号64300980-3101胡江59535298王树根59922508顾佳韻57336149杨栋57335046陆华芳上海石化培训与交流安置中心金山区石化龙胜路909号57941941-25564闻海燕宝山区业余大学宝山区永乐路737号56126313宋占荣上海市宝山区成人中专宝山区牡丹江路301号56561520潘维叶上海宝山区肃苑会计进修学校宝山区同济路999号11号楼乙102室56126267施惠芳上海东方职业培训学校宝山区友谊路327号56692097曹云上海瑞博教育培训中心宝山区同济支路199号6号楼6层(同济路口)56160166张素伶宝武管理学院宝山区四元路19号26646873朱磊138********俞剑英56997503叶榛上海市青浦财经进修学校青浦区五厍浜路201号59729824陆跃华上海华意教育培训有限公司青浦区漕穗北路126号39285018王庆生62441611560540936254156332250407627766176277654952657470150********李明奇胡巍徐骏丁敏芳汤露陈娴潇朱长铭57723874曹杨路805号长寿路652号铜川路1278号1303室(普陀区图书馆13楼)龙茗路128号201室嘉定区叶城路925号B4幢西侧金山区蒙山北路99号713室松江区秀水新路21号宝山区呼兰路883号武宁路350号联合大厦519室莘北路100号松江区财会培训中心上海交通职业技术学院上海希宫教育投资管理有限公司上海市普陀区业余大学上海纺织工业职工大学普陀区会计学会闵行区第一成人教育培训中心闵行培黎职业进修学校上海市嘉定财税培训中心金山区财会进修学校金山区财政局37907650松江区财政局37612453宝山区财政局66785178青浦区财政局59729004普陀区财政局52564588-2432闵行区财政局33234977嘉定区财政局69985104奉贤区财政局33611059奉贤区财会学会南桥镇解放东路1218号(财政局)33611041贾兴龙上海第二工业大学继续教育学院陕西北路80号小3楼302室62585385朱救生6253076262550900*1247上海市春申旅游进修学院静安区海防路429弄100号62778068袁晓琳6354039463542608崇明成人财会进修学校崇明县城桥镇八一路192号2楼183********黄利娟崇明商业会计学校崇明县城桥镇人民路100号138********郑红5037531013764240497农业银行上海分行培训中心曹杨路2175号东楼3308室62576371厉慧敏6555290613564438397上海银行培训中心来安路555号8号楼20620463周逸军6556279313636316635上海浩晟金融管理进修学校松江区文诚路338弄1号327室57757405艾仲良何琪骏韩俊陈昊忽闻莺朱老师赤峰路89弄1号汉中路158号613室胶州路601号天目中路383号8楼浦东新区银城中路200号18楼1811室上海市静安区业余大学(上海静安文化进修学校)上海市静安区会计培训中心中国银行上海分行培训中心交通银行上海市分行员工培育发展管理中心上海银港德莫斯培训咨询有限公司崇明区财政局69613740市财政监督局63188335静安区财政局62991310会计人员可在完成继续教育15个工作日后,登录上海财政网()查询相关信息。

财务培训公司十大排名

财务培训公司十大排名2014-09-22 10:54:06|来源:国际在线|编辑:郑青莹1. 纳税人俱乐部简介:大成方略纳税人俱乐部股份有限公司是目前国内最大的财务管理培训机构,中国财务管理培训第一品牌,成立于2005年1月,公司总部设在北京,全国各省市设47家分公司,员工人数达1000多人。

所在地:北京优势侧重:国内最大汇算清缴培训品牌,汇算清缴课程每年培训8万多人次。

全国各地分公司众多,在主要省份均有培训点,全年10000不到的套餐价格具备一定竞争优势,适合以基础法规培训为主的各类民营、国营企业。

2. 高顿(Goldenfinance)简介:高顿财务培训是一家孕育于高等财经学府的专业财务培训机构。

凭借全面、系统的财务课程体系,先进的培训理念和培训模式,以及顶级的培训师资,经过8年的发展,高顿充分奠定了行业引领者的地位,成为企业财务培训的首选品牌,亦为业界学习和模仿的先进。

所在地:上海优势侧重:与上海财大有合作关系,课程主要由上海财大教授讲授,理论功底较为深厚,课程为基础财务理论培训为主,强调系统概念和体系化搭建,适合大中型企业财务入门基础知识的培训。

同时,其个人财务证书培训在上海地区具有领先优势,主要财务和金融证书考试培训均有涉及。

3. 铂略财务培训(Linked-F)简介:铂略财务培训是中国领先的财税专业资讯及财务管理最佳实战经验提供商。

铂略通过网络会议及公开课、最新财税资讯和专业报告帮助财务职业人士解决在职业生涯发展各阶段所面临的挑战。

铂略以客户需求为核心,筛选业内最顶尖的在职CFO,财务总监结合亲身工作经验授课。

所在地:上海优势侧重:财务和税务课程案例实用,培训内容都是财税人员工作中碰到的实际问题,讲师也是行业领先企业在职财税高管。

适合大中型企业有一定实际工作经验的人员进一步提升。

网站视频课程板块及课后报告尤其受到企业好评。

面对面培训以一线城市为主。

培训话题涵盖面广,每年提供近百场培训,服务过万人次。

静安区业余大学培训课程介绍

公务员知识更新培训的策划与实施,企业员工专业知识与技能的培训组织与实施。

62550900*4216

定向培训

为企业定向培训专业技能人才。

全国英语等级考试PET3

掌握4,000词汇、词组;可以与外国人交流信息、思想和观点。

新编日语

标准日本语教材。

德语

各级别德语培训:网址

对外汉语

具有初步听、说能力,能用中文进行简单的日常交流。

小语种

法语、意大利语、西班牙语、葡萄牙语、瑞典语、日语、韩语。咨询电话:62551869

会计继续教育

会计继续教育相关知识

主管部门统一安排。

会计实务操作

会计基本业务的实务操作

额满开班

语言类培训项目:教师经验丰富,针对性强,合格率高;寓教于乐、学有所得。

全国英语等级考试PET1

运用基础的语法知识,掌握1000词汇及词组,简单交流与写作。

全国英语等级考试PET2

掌握2,000词汇;能听懂简短对话;读懂一般英文书刊或报纸。

摄影

掌握摄影的基本技艺,结合实践,对摄影作品进行分析与讲解。

经营师

市场营销学、商业企业管理、讲座、论文(通过认证可作为应聘担任专业技术职务或经营管理岗位职务的主要依据。该证书统一注册登记,全国范围有效。)

人事上岗证

《人事人才政策与管理实务》、《人才资源管理基础理论》(合格获取《上海市人事管理岗位资格证书》,人事管理人员上岗的依据。)

项目名称

培训内容

咨询电话

办公自动化

办公自动化最新教材

6253076262550900*2230

瑜珈

让瑜珈帮助我们体验柔软,释放疲劳,塑造形体

上海市财政局关于印发《上海市会计人员继续教育实施办法》的通知-沪财会[2002]114号

上海市财政局关于印发《上海市会计人员继续教育实施办法》的通知正文:---------------------------------------------------------------------------------------------------------------------------------------------------- 上海市财政局关于印发《上海市会计人员继续教育实施办法》的通知(沪财会[2002]114号2002年8月9日)各委、办、局、控股(集团)公司,各区、县财政局,各财税分局:本市自1997年实行会计人员继续教育制度以来,在各主管部门和各级财政部门的共同努力下,取得了明显的成效。

会计人员的继续教育得到了重视,广大会计人员逐步提高了对参加继续教育重要意义的认识和学习的自觉性,从而对提高会计人员的素质起到了重要作用。

为进一步完善本市会计人员继续教育制度,加强管理,确保培训工作正常开展,提高办学质量,使会计人员的继续教育更好地发挥应有的作用,我局根据《中华人民共和国会计法》及财政部《会计人员继续教育暂行规定》,结合本市实际,制定了《上海市会计人员继续教育实施办法》,现予印发并从2002年9月1日起开始实施。

从本办法实施之日起,《关于组织实施〈上海市会计专业技术人员继续教育试行办法〉、〈上海市会计专业技术人员继续教育科目指南〉的通知》(沪财会[1997]5号)和《关于本市会计专业技术人员继续教育组织实施工作的若干规定》(沪财会[1997]78号)两个文件相应废止。

本市会计从业资格管理中关于会计人员继续教育的有关规定如与本办法的规定相抵触的,也以本办法的规定为准。

附件:上海市会计人员继续教育实施办法第一章总则第一条为了建立和完善与社会主义市场经济要求相适应的会计人员继续教育制度,规范本市会计人员继续教育工作,增强会计人员的道德素质,更新、补充和拓宽会计人员的专业知识,完善知识结构,充分发挥会计核算和会计监督职能,提高会计工作水平,根据《中华人民共和国会计法》和财政部《会计人员继续教育暂行规定》,制定本实施办法。

上海市财政局关于开展政府会计人才专题培训的通知

上海市财政局关于开展政府会计人才专题培训的通知文章属性•【制定机关】上海市财政局•【公布日期】2019.07.12•【字号】•【施行日期】2019.07.12•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】机关工作正文上海市财政局关于开展政府会计人才专题培训的通知各市级预算主管部门、各区财政局:为贯彻落实财政部《会计行业中长期人才发展规划(2010-2020年)》(财会〔2010〕19号)精神,进一步加大政府会计人才培养力度,经研究决定,开展本市行政事业单位政府会计人才专题培训。

现将有关事项通知如下:一、培养目标按照因材施教、学用结合的原则,实行课堂教学与座谈交流相结合的培训方式,以问题为导向,围绕政府会计改革推进及准则制度的实施情况,通过学习和交流,培养和提升行政事业单位财务人员的综合素质,为本市培养一批精会计、懂业务的政府会计综合人才队伍,积极推进本市政府会计改革。

二、培训时间与地点报名时间:2019年7月15日-26日;培训时间:2019年8月13日-14日;培训地点:上海国家会计学院(青浦区蟠龙路200号)。

具体开班时间和有关要求,由上海国家会计学院另行通知。

三、培训对象与人数各市级预算主管部门财务处负责人;各区财政局会计科负责人。

各市级预算主管部门和各区财政局推荐1-2名符合条件人员报名,市财政局择优录取80名学员参加培训。

四、培训内容(具体课程安排详见附件1)(一)课堂教学。

主要围绕以下内容开展培训:1.政府会计改革与人才培养;2.政府会计新旧衔接和执行问题解读;3.《关于加强和规范本市事业单位会计委托管理的指导意见》(沪财会〔2019〕15号)解读等。

(二)座谈交流。

邀请政府会计准则制度执行较好的部门、区财政进行经验分享;组织学员分组讨论,结合本部门、本地区政府会计准则制度执行情况进行交流。

五、报名推荐流程请各市级预算主管部门和各区财政局将《报名推荐表》(详见附件2)于2019年7月26日前通过电子邮件kjczw2019 发送至市财政局会计处,经市财政局审核后,于2019年8月初会同上海国家会计学院制发《培训通知》。

上海市商业学校——上海市A级办学单位、上海市财政局会计初、中

……………………………………………………………精品资料推荐…………………………………………………上海市商业学校——上海市A级办学单位、上海市财政局会计初/中级职称考试、会计从业人员岗位资格考试、会计电算化定点培训学校职称考试上岗证书英语电脑2010年秋招生简章上海市商业学校是一所国家级重点中专校,上海市A级办学单位,并且通过了ISO9001国际质量认证。

我校培训中心充分利用学校的教育资源,成功举办了各种类型的成人学历和非学历短训班。

我们的办学宗旨是以学生为本,保证教学质量,经过我校培训中心培训的学员,参加市统考合格率在全市名列前茅,受到历届学员的普遍好评。

为满足各有志者学习掌握各类上岗技能和专项技能的愿望,我校将继续开办以下各类短训班,我们聘请教学经验丰富的教师精心执教,做到规范的教学管理,保证一流的教学质量,欢迎大家参加学习。

一、常年滚动招生,额满开班的班级上课时间和收费标准类别班级名称学习时间学费书、资料费报名费岗位资格证书1、会计从业资格证经济法规单科辅导每周三晚上300元50元10元2、会计从业资格证考试辅导(会计上岗)每周一、三、四个晚上500元100元10元3、营业员上岗证双休日二天连晚上,周一晚上150元10元4、电子收银员上岗每周六一天共四天220元20元10元5、国际贸易单证技能培训每周二个晚上或双休日一天450元200元10元6、全国外销员资格证考前辅导每周一个晚上加双休日一天1200元200元10元7、全国报关员资格证考前辅导每周一个晚上加双休日半天600元200元10元电脑1、电脑初级每周一个晚上450元90元10元2、电脑中级每周一、四晚上500元95元10元3、办公自动化每周一、三晚上480元75元10元4、办公自动化强化复习每周一、三晚上330元35元10元5、会计电算化每周二、四晚上450元90元10元英语1、全国英语等级考试一级每周二个晚上或周六一天880元10元二级1080元10元三级1280元10元2、大学英语四级考前强化辅导每周一个晚上600元100元10元3、3L英语(有三册)每周二次(每次二节课)380元/每册50元10元4、新概念英语(有四册)每周二次(每次二节课)380元/每册50元10元5、英语口语(外籍教师执教)每周一次500元80元10元6、通用英语考前辅导初级强化:每周一个晚上280元50元10元初级:每周二个晚上580元100元10元中级:每周二个晚上680元100元10元二、2011届“三校生”高复班上课及收费标准:班级名称全科班(语文、数学、英语)双科班单科班开课时间学费代办费学费代办费学费代办费“三校生”高复基础班1500元150元1100元100元600元50元7月初“三校生”高复巩固班2000元150元1400元100元800元50元9月初“三校生”高考冲刺班2000元150元1400元100元800元50元……………………………………………………………精品资料推荐…………………………………………………三、报名办法及时间:(一)报名手续:1、领取和填写报名表、协议书,并进行电脑输入学员个人信息、选填座位;2、交学费、代办费和报名费;3、交一寸同底照片二张。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

1、会计等式提示了会计要素之间的联系,因而成为设置

会计科目、复式记账、编制会计报表等会计核算方法建

立的理论依据。

(✓ )

[ 课堂测试 ]

一、判断题

2、会计科目是按会计要素内容分类的项目,以及各项目 的名称,而会计帐户是对会计要素进行核算的形式。

(✓)

[ 课堂测试 ]

一、判断题

3、所有经济业务的发生,都会引起会计等式两 边发生变化。

本期发生额合计 本期减少额合计本期发生额合计 本期发生额合计

期末余额

期末余额

关系:

资产帐户

借方期末余额=借方期初余额+借方本期发生额-贷方本期发生额

权益帐户

贷方期末余额=贷方期初余额+贷方本期发生额-借方本期发生额

(3)费用类(成本类)账户结构:

借方

(账户名称)

贷方

本期增加发生额 本期减少发生额

注意:不影响借贷平衡的错误包括 ◆漏记整笔交易或事项的会计分录

◆重复记录整笔交易或事项 ◆将分类帐户的余额过入错误帐户

◆金额差错恰好先后抵销

六、账户对应关系和会计分录:

1. 账户对应关系和对应账户的概念: 2. 会计分录: (1)概念:对某项经济业务标明其应借应贷账户

及其金额的记录。(三要素:账户名称、记账方 向、余额)

期 初

四、试算平衡:

1. 概念: 根据资产与负债和所有者权益的恒等关系以及借贷记账 法的记账规则,检查所有账户记录是否正确的过程。 2. 方法: (1)发生额试算平衡法: (所有帐户)

本期借方发生额合计=本期贷方发生额合计 理论依据: 借贷记帐法的记帐规则

(2)余额试算平衡法: (所有帐户) 期末(初)借方余额合计=期末(初)贷方余额合计 理论依据: 资产=负债+所有者权益(会计等式)

(2)关系 (五点) 二、总分类账户与明细分类账户平行登记:

(1)平行登记概念:

对所发生的每项经济业务都要以会计凭证

为依据,

一方面记入有关总分类账户,另一方面记入有 关总分类

账户所属明细分类账户的方法。

(2)平行登记的要点:

A. 依据相同

B. 方向相同

C. 期间相同

D. 金额相同

[ 课堂测试 ]

一般情况是无期末余额,如果有余额是在借方。

损益类账户可以分为费用类和收入类

(4)收入类账户结构:

借方

(账户名称)贷方源自本期减少发生额 本期增加发生额

期末结转至利润后无余额

三. 记账规则: 有借必有贷,借贷必相等

企业生产经营过程中发生的所有经济业务总能与资 金变化的四种情况: (1)资产与负债和所有者权益同时增加。 (2)资产与负债和所有者权益同时减少。 (3)资产内部有增有减。 (4)负债和所有者权益内部有增有减。 这四种情况就是经济活动所引起会计等式两边金额发 生增减变化概括为以下四种类型九种情况:

三.复式记账法的种类:

1、借贷记账法 2、收付记账法(我国传统的复式记账法) 3、增减记账法(20世纪60年代我国商业)

第二节 借贷记账法

一、借贷记账法概念: 以“借”、“贷”作为记账符

号的 一种复式记账法。

二、借贷记帐法的记帐符号与帐户结构

1、借贷记帐符号 “借”与“贷”,从字面上看,其最初的

借:库存现金 20000

贷:银行存款 20000

(2)分类:

A. 简单分录 借:库存现金 20000

贷:银行存款 20000

B.复合分录 借:原材料 50000 贷:银行存款 30000 应付账款 20000

(3)编制步骤(四个) P66

见P66—72例

第三节 总分类账户与明细分类账户的平行登记

( )

[ 课堂测试 ]

4、在借贷记帐法中,“借”与“贷”作为记帐符号已经 失去了原来字面的含义,因此对于所有的帐户来说, “借”表示增加,“贷”表示减少。

( )

[ 课堂测试 ]

5、在试算平衡表上,虽然实现了期初余额、本期发生 额和期末余额三栏的衡等关系,但仍然不能保证帐户记 录是完全正确的。

(✓ )

含义同债权、债务有关。据目前已发现的 史料来看,借贷记帐法起源于13世纪的意大 利。其从产生到基本定型,经历了接近200 年的时间。

2、帐户的结构 在借贷记帐法下,所以帐户的借方和贷

方都要按相反的方向记录,即一方登记增 加金额,另一方登记减少金额。至于哪一 方登记增加金额,哪一方登记减少金额, 则取决于帐户所要反映的经济内容。

第三章 复式记账

第一节 复式记账原理

一、复式记账法的含义

概念: 以资产与负债和所有者权益之间的平衡关系作

为记账基础,对于每一笔经济业务,都要在两个 或两个以上相互联系的账户中进行登记,系统地 反映资金运动变化结果的一种记账方法。

二、复式记账法的特点

。

1.对于每一笔经济业务,都要在两个或两个以 上 相互联系的账户中进行登记(明确来龙去脉) 2. 由于每项经济业务发生后,都是以相等的金额 有关账户中进行登记,因而可据以进行试算平衡, 以检查账户记录是否正确。

(1)记录资产的帐户

增加额记入帐户的借方,减 少额记入帐户的贷方。帐户 若有余额,一般在借方,表 示期末资产的金额。

借方

贷方

(2)记录权益的帐户

增加额记入帐户的贷方,减 少额记入帐户的借方。帐户 若有余额,一般在贷方,表 示期末权益的金额。

借方

贷方

期初余额

期初余额

本期增加额 本期减少额

本期减少额 本期增加额

[ 课堂测试 ]

二、单项选择题

1、下列经济业务发生不会使会计等式两边总额发生变化 的有( A )。

A、收到应收账款存入银行 B、从银行取得借款存入银行 C、收到投资者以固定资产所进行的投资 D、以银行存款偿还应付账款

经济业务

(一)(1) (2)

(二)(3) (4)

(三)(5)

(四)(6) (7) (8) (9)

资产=负债+所有者权益

++

+

+

——

—

—

+—

+—

+—

+

—

—

+

由此,可以得出以下结论:任何一项经济业务的发 生,无论引起资产、负债和所有者权益等会计要素

发生怎样的增减变化,都不会破坏会计等式 的平衡关系。这一等式也是设置账户、复 式记账和编制会计报表的理论依据。

一. 总分类账户与明细分类账户的关系: 1、概念: 总分类账户是根据总分类会计科目设置的,用来对会

计要素的具体内容进行总括分类核算,反映会计要素总括 增减变动情况及其结果。(总账)

明细分类账户是根据明细分类科目设置的,用来对会 计要素的具体内容进行明细分类核算,反映会计要素的详 细增、减变动情况及其结果。(明细账)