开具红字发票情况说明

关于红冲发票的说明

关于红冲发票的说明

红冲发票是指在原始发票错误开具或者开具后发现有误时,通过冲红原发票并重新开具正确的发票。

红冲发票的使用在我国的税务管理中是非常常见的。

红冲发票的使用可以帮助企业更正错误,确保发票的准确性。

当企业在开具发票时发现有错误,比如填写错误的金额、名称或者其他信息,就可以通过红冲发票的方式进行更正。

红冲发票可以使企业在税务申报时避免因错误发票而引发的问题,保证企业的合规性。

红冲发票的操作是比较繁琐的。

首先,需要在红冲原发票上注明“作废”字样,并加盖红字作废章。

然后,开具新的发票,将原发票的错误信息进行更正,并在备注栏中注明“红冲作废原发票号码”。

新发票的开具与普通发票类似,但需要在发票右上角注明“对应正数发票代码”和“对应正数发票号码”,以与原发票对应。

红冲发票的使用需要遵守一定的规定和流程。

首先,红冲发票的使用必须符合税务机关的规定,不能滥用红冲发票来进行虚开或其他违法行为。

其次,红冲发票必须及时进行,不能拖延或滞后。

最后,红冲发票的使用需要保留相关的记录和凭证,以备税务机关的查验。

红冲发票的使用对企业来说是一种必要的操作,可以帮助企业更正错误,保证发票的准确性。

但同时也要注意操作的规范性,遵守相关的法规和规定。

只有正确使用红冲发票,才能更好地保护企业的

利益,确保税务申报的准确性和合规性。

红字发票情况说明

关于申请开具红字增值税专用发票申请单的说明

文山市国家税务局:

我公司于2014年2月份购买了一辆萨普BJ1027V2MD5-XA为本公司自用,销货方本应该开具机动车销售统一发票,但却开成了增值税专用发票。

销货方:北汽福田汽车股份有限公司北京汽车销售分公司、纳税人识别号:110114746121212、发票开具时间为2014年2月28日、增值税发票代码为1100133140、发票号码为11390005、不含税金额为55555.56元、税额为9444.44元、价税合计为65000.00元,该发票未认证。

特此向税务机关说明并申请开具红字增值税专用发票。

望贵局给予帮助!

此致

敬礼

文山福友工程机械有限公司 2014年3月19日。

申请书申请红字发票情况说明

申请书申请红字发票情况说明在企业的日常经营中,红字发票往往是无法避免的。

但是,随着国家相关政策的不断加强,对于红字发票的管理也越来越严格。

为了保证企业的税务合规,以及避免不必要的罚款和损失,推广使用电子发票,提高开票质量,成为企业目前的重要任务之一。

然而,对于一些企业来说,申请红字发票仍然是一个不可避免的问题。

有时候,我们可能因为某种原因开了错误的发票,或者客户退货,这些情况都需要申请红字发票。

那么,在这种情况下,我们应该如何填写“申请书申请红字发票情况说明”呢?首先,我们需要在申请书中详细说明需要申请红字发票的原因。

比如,客户退货,商品质量问题等。

在填写过程中,要注意避免使用违规的操作方法,遵守相关税务制度。

如果出现误操作,要认真检查申请书的内容,确保信息的真实性和准确性。

申请原因的说明要简洁明了,不要出现模糊不清的词汇,也不要夸大或缩小原因的影响。

其次,我们需要明确申请的具体事项。

红字发票包括差额补开发票、退换货开票、销售误开发票、开错发票等。

在填写申请书的过程中,要根据不同的情况选择不同的开票种类,确保开票的正确性。

此外,我们还需要详细填写红字发票的开具信息。

例如,在申请书中填写申请人的名称、纳税人识别号、开户银行等信息,以确保开票无误。

如果有涉及到销售、采购方的信息等,也需要在申请书中一并填写明确。

最后,我们需要认真审核、签名申请书,并将申请书交给税务机关进行审核。

税务机关审核后,可根据申报情况及所属行业的相关规定,审批后为您开具红字发票。

总之,红字发票的开具不仅关乎企业税务合规和楼,而且还关乎企业的品牌形象和信用度。

因此,在填写申请书时,要加强对税务政策的理解和遵守,严格要求自己,确保申请书的内容真实、准确和规范。

同时,对于电子发票的推广,要尽快适应这一新的发票开具方式,努力提高工作效率和质量。

这对于企业的长远发展和提高竞争力是有积极意义的。

发票作废和开具红字发票操作说明

发票作废和开具红字发票操作说明在日常的经济活动中,发票作为重要的财务凭证,其管理和操作都有着严格的规定。

发票作废和开具红字发票是常见的发票处理方式,但对于不少人来说,可能对其操作流程和相关规定并不是十分清楚。

接下来,就为大家详细介绍一下发票作废和开具红字发票的操作说明。

一、发票作废发票作废是指在发票开具错误、业务取消等情况下,将已开具的发票予以作废的操作。

1、作废条件(1)收到退回的发票联、抵扣联时间未超过销售方开票当月。

(2)销售方未抄税并且未记账。

(3)购买方未认证或者认证结果为“纳税人识别号认证不符”“专用发票代码、号码认证不符”。

2、作废操作流程(1)在开票系统中找到需要作废的发票,点击“作废”按钮。

(2)确认作废操作,系统会提示“作废成功”。

(3)在纸质发票上注明“作废”字样,并确保各联次齐全。

需要注意的是,作废的发票必须保存完整,以备税务机关查验。

二、开具红字发票红字发票是指在发生销货退回、开票有误、应税服务中止等情形但不符合发票作废条件,或者因销货部分退回及发生销售折让时开具的发票。

1、开具红字增值税专用发票的情形(1)购买方取得专用发票已用于申报抵扣的,购买方可在增值税发票管理新系统中填开并上传《开具红字增值税专用发票信息表》(以下简称《信息表》),在填开《信息表》时不填写相对应的蓝字专用发票信息,应暂依《信息表》所列增值税税额从当期进项税额中转出,待取得销售方开具的红字专用发票后,与《信息表》一并作为记账凭证。

(2)购买方取得专用发票未用于申报抵扣、但发票联或抵扣联无法退回的,购买方填开《信息表》时应填写相对应的蓝字专用发票信息。

(3)销售方开具专用发票尚未交付购买方,以及购买方未用于申报抵扣并将发票联及抵扣联退回的,销售方可在新系统中填开并上传《信息表》。

销售方填开《信息表》时应填写相对应的蓝字专用发票信息。

2、开具红字增值税普通发票的情形纳税人开具增值税普通发票后,如发生销货退回、开票有误、应税服务中止等情形但不符合发票作废条件,或者因销货部分退回及发生销售折让,需要开具红字发票的,应收回原发票并注明“作废”字样或取得对方有效证明。

退票、开红字发票说明

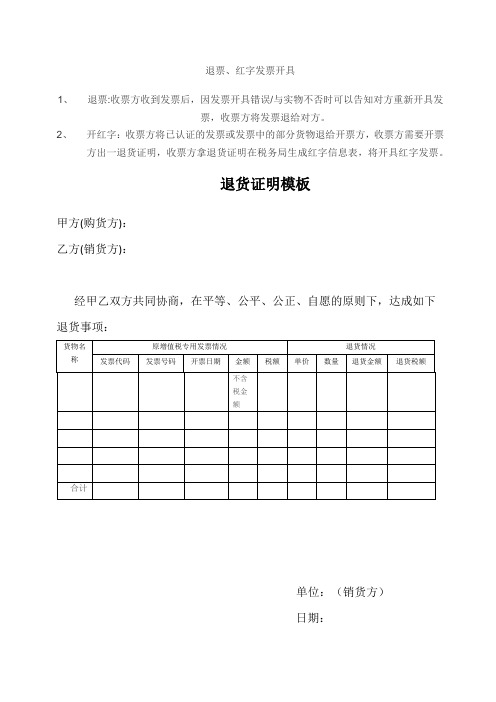

退货事项:

货物名称

原增值税专用发票情况

退货情况

发票代码

发票号码

开票日期

金额

税额

单价

数量

退货金额

退货税额

不含税金额

合计

单位:(销货方)

日期:

退票、红字发票开具

1、退票:收票方收到发票后,因发票开具错误/与实物不否时可以告知对方重新开具发票,收票方将发票退给对方。

2、开红字:收票方将已认证的发票或明,收票方拿退货证明在税务局生成红字信息表,将开具红字发票。

退货证明模板

甲方(购货方):

乙方(销货方):

发票情况说明书范文

发票情况说明书范文篇一:红字发票情况说明书情况说明X XX XX X国税局:我司于20X X年XX月XX日收到X XX XX XX XX公司开具增值税专用发票一份,发票代码:XX XX XX,发票号码:XX XX XX X,金额XX XX XX,税额X XX XX X,价税合计X XX,发票内容为XX XX X。

由于XX XX XX XX XX XX XX XX X,需退回重开。

特此说明XX XX XX XX XX XX XX XX XX XX X公司二X X年XX月X X日篇二:开具红字发票情况说明开具红字发票情况说明邢台市桥西区国税局:我公司于201X年12月10日收到中国移动通信集团河北有限公司邯郸分公司退回201X年11月27日由我公司开具的发票五份。

发票情况如下:蓝字发票代码:113001324220,发票号码:11870209,金额5571.10元;红字发票代码:113001324220,发票号码:11870215,金额-5571.10元;正常发票代码:113001324220,发票号码:29533780,金额5571.10元。

蓝字发票代码:113001324220,发票号码:11870208,金额192.00元;红字发票代码:113001324220,发票号码:29533776,金额-192.00元;正常发票代码:113001324220,发票号码:29533781,金额192.00元。

发票红冲有效证明(不需要退原件)

已经入账发票红冲

情况说明

上海市xxxxxx税务局:

本单位给上海xxxxxxx医院在2020年开具普通发票2份,因为业务变动,需要退货。

故需要开具红字销售发票。

已经退货需要红冲的发票号:

发票号:9359875162 金额:200200

发票号:9357785161 金额:10100000

因为,上海xxxxxxx医院的发票已经入账,发票的原件无法退回,

上海xxxxxxxxxxxxxx医疗器械有限公司需要对上述普通发票进行红冲,特此说明

购买方盖章:销售方盖章:

2020年6月19日

情况说明

XX税务局:

我公司于xxxx年x月x日开给xxxxxxxxx公司的一张发票,号码为xxxxx,价税金额大写(小写),发票已认证,税款已于XX交上,

现发现XXXXXX问题,本公司需开具红字发票。

特此说明!

Xxxx公司2021-1-14 --------------------------------------------------------。

发票作废和开具红字发票操作说明

发票作废和开具红字发票操作说明在日常的经济活动中,发票是非常重要的财务凭证。

但有时由于各种原因,我们可能需要对已经开具的发票进行作废或者开具红字发票的操作。

接下来,就为您详细介绍一下发票作废和开具红字发票的相关操作。

一、发票作废(一)发票作废的条件1、收到退回的发票联、抵扣联时间未超过销售方开票当月。

2、销售方未抄税并且未记账。

3、购买方未认证或者认证结果为“纳税人识别号认证不符”“专用发票代码、号码认证不符”。

(二)发票作废的操作流程1、登录发票开具系统。

2、找到需要作废的发票,点击“作废”按钮。

3、系统会弹出确认窗口,确认无误后点击“确定”。

4、作废成功后,在发票上加盖“作废”章,并妥善保存。

需要注意的是,作废的发票必须联次齐全,不能有缺失。

二、开具红字发票(一)开具红字发票的情形1、发生销货退回。

2、开票有误。

3、应税服务中止等情形但不符合发票作废条件。

4、因销货部分退回及发生销售折让。

(二)开具红字增值税专用发票的操作流程1、购买方取得专用发票已用于申报抵扣的,购买方可在增值税发票管理新系统中填开并上传《开具红字增值税专用发票信息表》(以下简称《信息表》),在填开《信息表》时不填写相对应的蓝字专用发票信息,应暂依《信息表》所列增值税税额从当期进项税额中转出,待取得销售方开具的红字专用发票后,与《信息表》一并作为记账凭证。

购买方取得专用发票未用于申报抵扣、但发票联或抵扣联无法退回的,购买方填开《信息表》时应填写相对应的蓝字专用发票信息。

销售方开具专用发票尚未交付购买方,以及购买方未用于申报抵扣并将发票联及抵扣联退回的,销售方可在新系统中填开并上传《信息表》。

销售方填开《信息表》时应填写相对应的蓝字专用发票信息。

2、主管税务机关通过网络接收纳税人上传的《信息表》,系统自动校验通过后,生成带有“红字发票信息表编号”的《信息表》,并将信息同步至纳税人端系统中。

3、销售方凭税务机关系统校验通过的《信息表》开具红字专用发票,在新系统中以销项负数开具。

申请红字发票情况说明

申请红字发票情况说明以下是为大家整理的申请红字发票情况说明的相关范文,本文关键词为申请,红字,发票,情况,说明,篇一,开具,红字,发票,情况,,您可以从右上方搜索框检索更多相关文章,如果您觉得有用,请继续关注我们并推荐给您的好友,您可以在申请书中查看更多范文。

篇一:开具红字发票情况说明开具红字发票情况说明邢台市桥西区国税局:我公司于20XX年12月10日收到中国移动通信集团河北有限公司邯郸分公司退回20XX年11月27日由我公司开具的发票五份。

发票情况如下:蓝字发票代码:113001324220,发票号码:11870209,金额5571.10元;红字发票代码:113001324220,发票号码:11870215,金额-5571.10元;正常发票代码:113001324220,发票号码:29533780,金额5571.10元。

蓝字发票代码:113001324220,发票号码:11870208,金额192.00元;红字发票代码:113001324220,发票号码:29533776,金额-192.00元;正常发票代码:113001324220,发票号码:29533781,金额192.00元;红字发票代码:113001324220,发票号码:29533777,金额-2040.00元;正常发票代码:113001324220,发票号码:29533782,金额2040.00元。

蓝字发票代码:113001324220,发票号码:11870206,金额3376.00元;红字发票代码:113001324220,发票号码:29533778,金额-3376.00元;正常发票代码:113001324220,发票号码:29533783,金额3376.00元。

蓝字发票代码:113001324220,发票号码:11870205,金额88.00元;红字发票代码:113001324220,发票号码:29533779,金额-88.00元;正常发票代码:113001324220,发票号码:29533784,金额88.00元。

申请红字发票情况说明范文

申请红字发票情况说明范文篇一:开具红字发票情况说明开具红字发票情况说明邢台市桥西区国税局:我公司于2013年12月10日收到中国移动通信集团河北有限公司邯郸分公司退回2013年11月27日由我公司开具的发票五份。

发票情况如下:蓝字发票代码:113001324220,发票号码:11870209,金额5571.10元;红字发票代码:113001324220,发票号码:11870215,金额-5571.10元;正常发票代码:113001324220,发票号码:29533780,金额5571.10元。

蓝字发票代码:113001324220,发票号码:11870208,金额192.00元;红字发票代码:113001324220,发票号码:29533776,金额-192.00元;正常发票代码:113001324220,发票号码:29533781,金额192.00元。

蓝字发票代码:113001324220,发票号码:11870204,金额2040.00元;红字发票代码:113001324220,发票号码:29533777,金额-2040.00元;正常发票代码:113001324220,发票号码:29533782,金额2040.00元。

蓝字发票代码:113001324220,发票号码:11870206,金额3376.00元;红字发票代码:113001324220,发票号码:29533778,金额-3376.00元;正常发票代码:113001324220,发票号码:29533783,金额3376.00元。

蓝字发票代码:113001324220,发票号码:11870205,金额88.00元;红字发票代码:113001324220,发票号码:29533779,金额-88.00元;正常发票代码:113001324220,发票号码:29533784,金额88.00元。

由于开票项目内容错误,导致付款单位无法完成付款,需退回重开。