原材料核算

原材料成本核算(加权平均法)

原材料成本核算(加权平均法)

加权平均,又称之为月末加权平均法。

是以上月库存价格+本月新购入原材料之和在除当月月初库存数量+新购入数量之和。

以此为基础对本月领用原材料进行记账,核算本月月末的库存。

其优点是,成本的核算更符合实际情况,缺点是只能期末记账,非期末不能核算成本。

1、计算公式如下:

当期出库平均单价=(期初结存存货实际成本+本期收入存货实际成本)/(期初结存存货数量+本期收入存货数量)

2、案例:甲企业原材料出库核算

甲企业采用期末加权平均法核算原材料,6月初,库存原材料成本2万元材料100O千克,6月2日新购入材料500千克,1.2万,6.10日领用原材料1300千克。

6月20日,甲企业,购入原材料2000千克,价款3.8万元,25号领用1300千克。

做甲公司10号、15号材料领用成本。

①、根据加权平均计算当期材料单价

材料单价=(20000+12000÷38000)÷(1000÷500+2000)二20元

10日领用材料二1300x20=26000元25日领用材料二1300x20=26000元

②、10日、25日会计分录相同如下

借:生产成本一直接材料26000

贷:原材料26000。

初级会计实务-实际成本法下原材料的核算

(一)实际成本法1.原材料核算应设置的会计科目2.原材料的账务处理【例题】单货同时到甲公司购入C材料一批,增值税专用发票上注明的价款为500 000元,增值税税额为65 000元,款项已用转账支票付讫,材料已验收入库。

甲公司为增值税一般纳税人,采用实际成本进行材料日常核算。

【解析】甲公司应编制如下会计分录:借:原材料——C材料 500 000应交税费——应交增值税(进项税额) 65 000贷:银行存款 565 000【例题】单到货未到甲公司采用汇兑结算方式购入F材料一批,发票及账单已收到,取得的增值税专用发票上注明的价款为20 000元,增值税税额2 600元,材料尚未到达。

甲公司为增值税一般纳税人,采用实际成本进行材料日常核算。

【解析】甲公司应编制如下会计分录:借:在途物资 20 000应交税费——应交增值税(进项税额) 2 600贷:银行存款 22 600 【例题】承上例,上述购入F材料已收到,并验收入库。

【解析】甲公司应编制如下会计分录:借:原材料——F材料20 000贷:在途物资 20 000【例题】货到单未到甲公司购入H材料一批,材料已验收入库,月末发票账单尚未收到也无法确定其实际成本,暂估价值为30 000元。

甲公司为增值税一般纳税人,采用实际成本进行材料日常核算。

【解析】甲公司应编制如下会计分录:借:原材料——H材料30 000贷:应付账款——暂估应付账款30 000下月初,用红字冲销原暂估入账金额:借:原材料——H材料30 000 (红字)贷:应付账款——暂估应付账款30 000 (红字)【例题】承上例,上述购入H材料于次月收到发票账单,增值税专用发票上注明的价款为31 000元,增值税税额为4 030元,已用银行存款付讫。

【解析】甲公司应编制如下会计分录:借:原材料——H材料 31 000应交税费——应交增值税(进项税额) 4 030贷:银行存款 35 030【例题】甲公司为增值税一般纳税人,日常业务如下:(1)根据与某钢厂(为增值税一般纳税人)的购销合同规定,为购买J材料向该钢厂预付100 000元价款的80%,计80 000元,已通过汇兑方式汇出。

原材料的核算

原材料的核算

原材料是指用来制造产品或提供服务过程中所需要的能直接加工或消耗的物质,如煤炭、矿石、水泥、钢材、木材等。

原材料的核算是指对企业采购的原材料进行收购、入库、出库和使用等相关过程进行记录和统计,以便于对原材料的使用情况进行监控和管理。

首先,原材料的核算需要实施采购管理。

企业通过与供应商进行谈判、签订合同等方式采购原材料。

在采购过程中,需要对原材料的种类、数量、价格等进行核算记录,确保采购的原材料的质量和数量与合同规定一致。

其次,原材料的核算需要进行入库管理。

当采购的原材料到达企业仓库时,需要进行入库登记和质量检验。

入库登记包括原材料的名称、规格、批号、数量等信息的记录,质量检验则是对原材料进行外观、安全性等方面的检查。

然后,原材料的核算需要进行出库管理。

在生产过程中,需要将所需的原材料按照生产计划进行领用。

出库记录包括领用日期、领用部门、领用人等信息的记录。

此外,还需要对原材料进行准确计量,以确保使用的原材料数量与记录一致。

最后,原材料的核算需要进行使用管理。

企业需要将使用的原材料与产品的生产过程进行对应,记录使用的原材料的数量、使用日期等信息,以便于计算原材料的消耗量和库存情况。

同时,还需要进行原材料的损耗和报废管理,对于因质量原因无

法继续使用的原材料进行废弃处理,并进行记录和统计。

综上所述,原材料的核算是企业对采购、入库、出库和使用等过程进行记录和统计,旨在监控和管理原材料的使用情况,确保原材料的质量和数量符合生产需求,实现有效的成本控制和资源利用。

原材料的核算

3、甲公司采用托收承付结算方式购入E材料一批,货款 40 000元,增值税6800元,对方代垫运费5 000元,取得 运费发票,款项在承付期内以银行存款支付,材料已验收 入库。 借:原材料—E材料 44 650 应交税费—应交增值税(进项税额) 7 150 贷:银行存款 51 800

2、原材料采购及入库的账务处理 (2)单先到货后到

2009.7.3购入乙材料400公斤,单价50元计2万 元,专用发票上注明增值税额3400元,另发生 外地运费500元(其中运费的进项税额35元), 款项已开出转账支票支付。2009.7.10材料验收 入库时发现短少100公斤,属于定额内损耗。 要求编制会计分录,并计算入库材料的单位成本。

7月3日: 借:在途物资-乙材料 20 465 应交税费——应交增值税(进项税额)3 435 贷:银行存款 23 900 7月10日

120 000

4 000 2 400

销售科

合计

销售

8 000

296 000

2000

11 500 8 900

10 000

316 400

甲企业为增值税一般纳税人,增值税率为17%,原材料按实际成本核算,发 出材料用加权平均法计价。2009年6月发生下列与A材料有关的经济业务: 1、1日“原材料-A材料”余额40000元(共4000千克,其中含 5月末验收入库但因发票账单未到而以4000元估价入账的A材料400 千克)。 2、6日收到5月末已估价入库A材料的发票账单,货款3600元,增值 税额612元,对方代垫运费800元,全部款项已通过银行付清。 3、10日,通过银行购入A材料6000千克,发票账单已收到,货款7 2000元,增值税12240元,运费2000元,材料尚未到达。 4、14日,收到10日购买的A材料,验收时发现只有5900千克,经 查短缺的100千克确定为运输途中的合理损耗,A材料验收入库。 5、20日,持银行汇票160000元购入A材料10000千克,增值 税专用发票注明的货款为99000元,增值税税额为16830元,另支 付运费4000元,材料已验收入库,剩余票款退回并存入银行。 6、23日生产车间自制A材料100千克验收入库,总成本2600元。 7、30日,根据“发料凭证汇总表”的记录,6月份生产车间为生产产品 领用A材料12000千克,车间管理部门领用A材料2000千克,行政 管理部门领用A材料2000千克。

原材料的核算

借:在途物资——新华公司 20 000 应交税金——应交增值税(进项税额)3 400 贷:银行存款 23 400

例2:12月23日,上述甲材料运达该企业并验收入 库。实际验收880公斤,短缺120公斤。经查明原 因,发现短缺的120公斤中有20公斤属于运输途中 的合理损耗;余下的100公斤属于新华公司少发货, 向其索赔,要求新华公司在下一次发货时补足。

(1)3月20日,赊购原材料。 借:原材料 贷:应付账款——乙公司 60 000 70 200 70 200 70 200 应交税费——应交增值税(进项税额)10 200

(2)4月30日,支付货款。

借:应付账款——乙公司 贷:银行存款

4.预付款项购料

原材料

××× ×××

银行存款

××× ×××

预付账款

第三节

原材料的核算

讲 课:郭欣妮

原材料的分类

按经济内容:

•原料及主要材料 •辅助材料 •外购半成品 •修理用备件 •包装材料 •燃料

按存放地点: •在途材料 •库存材料 •委托加工材料

包装材料

修理备用件

核算方法

一

按实际成本计价的核算

二

按计划成本计价的核算

一

按实际成本计价的核算

指原材料的收入、发出、结存都以实际 成本计价核算 特点:从原材料的收发凭证到明细分类 账和总账的登记,全部都按实际成本反映

The End......

(1)6月20日,预付货款。 借:预付账款——乙公司 70 000

贷:银行存款

70 000

62 000 72 540

(2)7月10日,材料验收入库。 借:原材料 贷:预付账款——乙公司

原材料的核算方法概述

原材料的核算方法概述原材料本科目核算企业库存的各种材料,包括原料及主要材料、辅助材料、外购半成品(外购件)、修理用备件(备品备件)、包装材料、燃料等的计划成本或实际成本。

下面来学习原材料的核算方法。

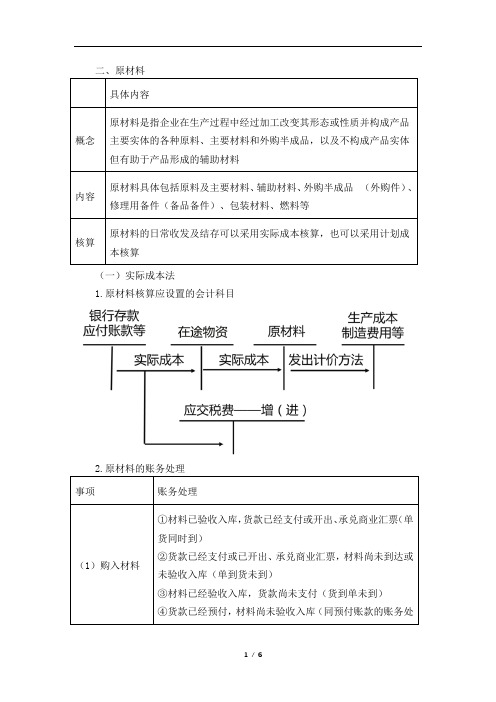

原材料的核算方法:一、采用计划成本核算1.原材料核算应设置的会计科目:原材料、材料采购、材料成本差异“材料采购”科目借方登记采购材料的实际成本,贷方登记入库材料的计划成本。

借方大于贷方表示超支,从本科目贷方转入“材料成本差异”科目的借方;贷方大于借方表示节约,从本科目借方转入“材料成本差异”科目的贷方;期末为借方余额,反映企业在途材料的采购成本。

“材料成本差异”科目反映企业已入库各种材料的实际成本与计划成本的差异,借方登记超支差异及发出材料应负担的节约差异,贷方登记节约差异及发出材料应负担的超支差异。

期末如为借方余额,反映企业库存材料的实际成本大于计划成本的差异(即超支差异);如为贷方余额,反映企业库存次啊聊实际成本小于计划成本的差异(即节约差异)。

原材料实际成本=“原材料”科目借方余额+“材料成本差异”科目借方余额(或-“材料成本差异”科目贷方余额)2.原材料的账务处理(1)购入材料①货款已经支付,同时材料验收入库。

(2)发出材料月末,企业根据领料单等编制“发料凭证汇总表”结转发出材料的计划成本,应当根据所发材料的用途,按计划成本分布记入“成产成本”、“制造费用”、“销售费用”、“管理费用”等科目,同时结转材料成本差异。

企业日常采用计划成本核算的,发出的材料成本应有计划成本调整为实际成本,通过“材料成本差异”科目进行结转。

本期材料成本差异率=(期初结存材料的成本差异+本期验收入库材料的成本差异)÷(期初结存材料的计划成本+本期验收入库材料的计划成本)×100%期初材料成本差异率=期初结存材料的成本差异÷期初结存材料的计划成本×100%发出材料应负担的成本差异=发出材料的计划成本×本期材料成本差异率如果企业的材料成本差异率各期之间是比较均衡的,也可以采用期初材料成本差异率分摊本期的材料成本差异。

原材料核算管理制度

原材料核算管理制度概述原材料是制造企业生产过程中的重要物资,核算原材料的成本和结余是企业经营管理的基本任务之一。

合理的原材料核算管理制度可以帮助企业准确了解原材料的使用情况,提升原材料利用率,降低制造成本,提高企业竞争力。

原材料核算管理制度内容1. 原材料采购管理1.1 采购计划制定制定原材料采购计划,包括采购数量、品种、规格、质量要求、采购时间、供应商等信息。

采购计划应根据企业生产计划、销售计划和现有原材料库存量来确定。

1.2 供应商选择和评估供应商是采购原材料的关键环节,供应商的选择和评估应该根据以下要求:•产品质量稳定可靠,符合国家有关标准和行业标准;•价格合理、公正、透明、无歧视性;•供应能力满足企业要求,保证供货时间和数量;•经济实力、信誉度较高,具备长期稳定供应能力。

1.3 采购合同签订采购合同应当明确原材料名称、规格、数量、价格、交付日期、付款方式等内容,并约定双方的权利、义务和责任。

2. 原材料入库管理2.1 原材料分类登记将采购的原材料按照名称、规格、批次等分类登记,并在数量上与采购订单相对应。

2.2 质检验收根据采购合同和国家有关标准,对入库的原材料进行质量验收,合格的原材料才能入库,否则应退回供应商。

2.3 入库台账记录建立原材料入库台账,记录每一笔原材料的名称、规格、批次、数量、供应商、质检验收情况等信息,确保原材料库存数据的准确性。

3. 原材料出库管理3.1 原材料领用申请在生产过程中,由生产计划员或生产线长编制原材料领用计划,根据领用计划填写原材料领用申请单。

3.2 领用审核原材料领用申请单应经领用部门负责人审核同意后方可领用。

3.3 原材料出库领用部门应按照领用申请单明细,到物料库房领取对应数量的原材料,领用过程中要注意原材料的安全、防火、防盗等工作。

3.4 出库台账记录建立原材料出库台账,记录每一笔原材料的出库日期、出库数量、领用部门、领用用途、库存结余等信息,确保原材料库存数据的准确性。

会计学计划成本法下原材料的核算

计划成本发下原材料的核算一、原材料的购入1、采购时:借:材料采购——×材料(实际成本)应交税费——应交增值税(进项税额)贷:银行存款/应付账款/应付票据/预付账款2、验收入库(1)实际成本> 计划成本(超支差)借:原材料——×材料(计划成本)100材料成本差异——×材料(超支差)贷:材料采购——×材料(实际成本)120(2)实际成本< 计划成本(节约差)借:原材料——×材料(计划成本)120贷:材料采购——×材料(实际成本)100材料成本差异——×材料(节约差)二、领用原材料1、实际>计划借:生产成本(计划成本)制造费用(计划成本)管理费用(计划成本)销售费用(计划成本)在建工程(计划成本)贷:原材料——×材料(计划成本)100元/千克领用材料应负担的如果是超支差借:生产成本(超支差)制造费用(超支差)管理费用(超支差)销售费用(超支差)在建工程(超支差)贷:材料成本差异——×材料(领用材料共负担的超支差)2、实际<计划借:生产成本(计划成本)制造费用(计划成本)管理费用(计划成本)销售费用(计划成本)在建工程(计划成本)贷:原材料——×材料(计划成本)100元/千克借:材料成本差异——×材料(领用材料共负担的节约差)贷:生产成本(节约差)制造费用(节约差)管理费用(节约差)销售费用(节约差)在建工程(节约差)期初原材料的计划成本+本期购入原材料的计划成本=发出材料计划成本+期末原材料计划成本期初原材料的差异+本期购入原材料的差异材料成本差异率=(期初原材料的差异+本期购入原材料的差异)/(期初原材料的计划成本+本期购入原材料的计划成本)发出材料应负担的差异=材料成本差异率×发出材料计划成本期末原材料的差异=材料成本差异率×期末原材料计划成本=期初原材料的差异+本期购入原材料的差异-发出材料应负担的差异差异=实际-计划。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

1、甲企业为增值税一般纳税人,增值税税率为17%。

原材料采用实际成本核算,原材料发出采用月末一次加权平均法计价。

运输费不考虑增值税。

2006年4月,与A材料相关的资料如下:

(1)1日,“原材料—A材料”科目余额20000元(共2000公斤,其中含3月末验收入库但因发票账单未到而以2000元暂估入账的A材料200公斤)。

(2)5日,收到3月末以暂估价入库A材料的发票账单,货款1 800元,增值税额306元,对方代垫运输费400元,全部款项已用转账支票付讫。

(3)8日,以汇兑结算方式购入A材料3000公斤,发票账单已收到,货款36000元,增值税额6120元,运输费用1 000元。

材料尚未到达,款项已由银行存款支付。

(4)11日,收到8日采购的A材料,验收时发现只有2950公斤。

经检查,短缺的50公斤确定为运输途中的合理损耗,A材料验收入库。

(5)18日,持银行汇票80000元购入A材料5000公斤,增值税专用发票上注明的货款为49500元,增值税额为8415元,另支付运输费用2000元,材料已验收入库,剩余票款退回并存入银行。

(6)21日,基本生产车间自制A材料50公斤验收入库,总成本为600元。

(7)30日,根据“发料凭证汇总表”的记录,4月份基本生产车间为生产产品领用A材料6000公斤,车间管理部门领用A材料1000公斤,企业管理部门领用A材料1000公斤。

要求:

(1)计算甲企业4月份发出A材料的单位成本。

(2)根据上述资料,编制甲企业4月份与A材料有关的会计分录。

(“应交税费”科目要求写出明细科目和专栏名称,答案中的金额单位用元表示)(2006年考题)

2、某工业企业为增值税一般纳税企业,材料按计划成本计价核算。

甲材料计划单位成本为每公斤10元。

该企业2008年4月份有关资料如下:

(1)“原材料”账户月初余额40000元,“材料成本差异”账户月初贷方余额500元,“材料采购”账户月初借方余额10600元(上述账户核算的均为甲材料)。

(2)4月5日,企业上月已付款的甲材料1000公斤如数收到,已验收入库。

(3)4月15日,从外地A公司购入甲材料6000公斤,增值税专用发票注明的材料价款为59000元,增值税额10030元,企业已用银行存款支付上述款项,材料尚未到达。

(4)4月20日,从A公司购入的甲材料到达,验收入库时发现短缺40公斤,经查明为途中定额内自然损耗。

按实收数量验收入库。

(5)4月30日,汇总本月发料凭证,本月共发出甲材料7000公斤,全部用于产品生产。

要求:根据上述业务编制相关的会计分录,并计算本月材料成本差异率、本月发出材料应负担的成本差异及月末库存材料的实际成本。