绿城地产资本结构分析案例

财务管理案例

财务管理案例1、绿城地产为何选择激进的财务行为?激进财务行为:企业管理层通过多企业财务状况的分析,制定相关的政策和措施短时间调整企业资金来源的构成及其比例关系,激进的追求暂时的经济效益、没有充分考虑市场的对资源的配置基础性作用并推行企业可持续发展、保持企业与同行业竞争的优势的一种财务行为。

通过对绿城地产的财务状况分析,发现企业在资本结构完全依赖与企业的借入资本来维系生产和发展,表明企业的筹资结构的单一性,表明企业必须适度拓宽融资渠道,保持资本结构的适度合理性,企业的激进财务行为的选择,在一定程度上适应当前企业经济发展态势。

一、激进财务政策下财务风险的积聚与扩散1、绿城地产激进资本结构和债务比率。

从企业03——10年的财务业绩分析,收入结构呈现波动性变化,但总体为下降的形势,企业的现金流量出现严重短缺现象,凸显企业资本结构对当前企业激进决策有着重要的影响。

然而在绿城地产筹资结构单一是一个突出的问题,仅有一次认购职工股权,没有对缓解企业高负债率起到突出的作用。

对于资本结构的分布上表现一个稳中有变的发展形势,通过上市缓解了部分高资产负债态势,拓展了筹资方式的多样化。

而在此过程中,绿城地产依赖自身的信用程度,大量开始银行贷款和信托筹资之路,致使企业的筹资费用超出企业的预期,使借入资本呈现高的财务风险。

但是在此种状态下,绿城地产的总体负债率仍处于70%以上,这体现房地产行业的投资回收期较长,对资金链的持续循环要求很高,在这种前提下财务激进行为其面临巨大的资金压力,表现了企业没有合理筹资和分配借入资本,表现了企业在资金构成的疲软形态。

根据资本结构权衡理论,在公司盈利和有所得税税负的情况下,资产负债率在一定区间内上升会提高公司的价值,当资产负债率达到最优点之后,如果进一步提高,会增大公司的破产成本,此时公司的价值将折损。

2、激进的营运资金政策,对负债结构做出适当的调整。

在案例中企业上市以来,从表面上看,这种政策安排有利于降低企业的资金成本,但由于短期负债的期限短,公司还本付息的压力大,因此公司不能支付到期债务的潜在风险很大。

房地产企业高负债经营研究——以绿城中国为例

文章编号:1674-9146(2021)12081-03收稿日期:2021-03-24;修回日期:2021-04-28作者简介:商林越(1998—),女,江苏盐城人,在读硕士,主要从事内部审计、内部控制研究,E-m ai l :s hangl i nyue66@ 。

改革开放以来,我国的城市化进程促进了房地产企业的发展。

作为资金密集型行业,房地产企业的正常运转需要大量的资金。

上市房地产企业的经营项目开发规模大、投资需求大、建造周期长。

目前,通过大额负债增加现金流是房地产企业弥补资金短缺的常用做法[1]。

负债经营是一把双刃剑,因此高负债经营的房地产企业需要对这种行业固有的经营特征保持敏感,加强资金管理的内部控制,在提防潜在的经营风险的同时,合理运用资金,提高经营的效率和效果[2-3]。

1绿城中国案例简介1.1发展概况介绍绿城中国控股有限公司(以下简称“绿城中国”)于1995年1月在浙江省杭州市成立,2000年7月起拥有国家一级开发资质,主营业务为房地产开发;2006年7月13日在香港证券交易所主板上市;2014年12月与中国交通建设集团有限公司达成战略合作并签订协议,目前交通建设集团已是其第一大股东。

自从上市以来,绿城中国通过多种途径进行融资,近年来融资规模较大且形式多样。

根据绿城中国2019年的业绩发布可知,其年度收入615.93亿元,税前利润99.53亿元,总资产规模超3000亿元,净资产超650亿元,实现了合同销售金额2018亿元。

根据中国房地产业协会发布的排名,绿城中国位列“2020中国房地产百强企业”第九位,绿城房地产集团有限公司是其全资子公司。

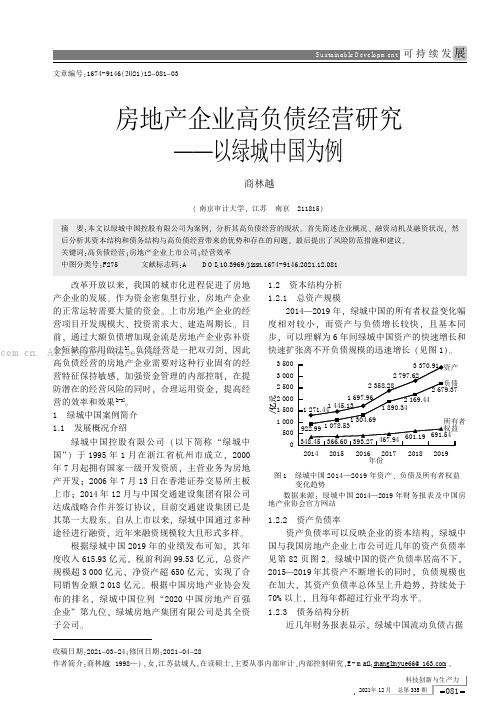

1.2资本结构分析1.2.1总资产规模2014—2019年,绿城中国的所有者权益变化幅度相对较小,而资产与负债增长较快,且基本同步,可以理解为6年间绿城中国资产的快速增长和快速扩张离不开负债规模的迅速增长(见图1)。

1.2.2资产负债率资产负债率可以反映企业的资本结构,绿城中国与我国房地产企业上市公司近几年的资产负债率见第82页图2。

绿城地产案例分析报告

案情介绍以高负债著称于世的房地产企业绿城中国控股有限公司近日遇到了麻烦。

媒体称绿城未来一年内将有30亿元的债务需要偿还,但截至2012年6月底公司拥有的现金和银行存款只有12亿美元。

为避免破产。

绿城希望银行能让贷款展期。

今年以来,绿城为缓解资金紧张状况,已经采取了引入战略投资者、转让部分项目等措施进行自救,但负债率依然高,能否熬过这轮宏观调控还是未知数。

截止2011年底,绿城负债率达148.7%,同比上升16.7%,集团银行结余及现金、抵押银行存款共58.8亿元,仅为上年三分之一。

董事长宋卫平表示,去年最惨的时候,公司账面上只有几千万的资金。

今年以来,绿城为缓解资金紧张状况,采取了引入战略投资者、转让部分项目等措施进行自救,但净资产负债率仍然高达93.5%。

背景知识(一)公司概况绿城房地产集团有限公司,国内知名的房地产企业之一,专注开发系列城市优质房产品,具有国家一级开发资质,公司总部设在浙江省26杭州市。

绿城成立于1995年,2005年转制为外商独资企业,是香港上市公司——绿城中国控股有限公司的全资子公司。

历经17年的发展,绿城拥有100多家成员企业,3400多名员工,开发足迹遍及国内50多个城市,包括浙江省内的杭州、宁波、温州、嘉兴、湖州、绍兴、金华、舟山、台州、丽水以及国内北京、上海、天津、合肥、长沙、济南、郑州、乌鲁木齐、南京、无锡、苏州、青岛、大连、海南陵水等。

至2011年4月底,公司土地储备总用地面积达2600多万平方米,规划总建筑面积达4200多万平方米绿城专注于高品质物业的开发,住宅产品类型不断丰富和完善,已形成以杭州桂花城为代表的多层公寓系列、以杭州绿园、春江花月为代表的高层公寓系列、以杭州九溪玫瑰园、桃花源为代表的别墅系列,以北京御园为代表的平层官邸系列、以杭州翡翠城为代表的大型社区系列、以温州鹿城广场为代表的城市综合体系列,同时涉及高星级酒店、写字楼、学校等公建项目的开发。

绿城资本运营案例

绿城中国的融资手段几乎已涵盖再融资领域的各种 创新方式:

私募基金入股 首次公募前可转换债券融资结构 IPO 高息票据借贷 配股增发 发行人民币可转债 银团贷款

尤其是其以9%的高息发行美元债券一项,在人民币 自2019年11月以来持续升值情况下,绿城的借贷资本 支出已大幅减轻。展望未来人民币每年升值近3%的速 度,绿城利率支出堪称近似于零。

2019年初,绿城集团提出的2019年销售额目标是 60亿-70亿元,后确定为57亿元。但是随着宏观调控 影响的加大,绿城集团的销售计划下调至47亿元。 2019年上半年,绿城集团销售回款实到账24亿元, 完成全年销售额的51%。当时绿城集团谨慎表示:开 发步骤会根据市场形势作出短暂调整,适当放慢速度。

绿城集团是宋卫平旗下的核心企业,成立于2019 年1月,是浙江最大的民营房地产集团。2019年开始 异地扩张,2019年进入上海、北京、合肥等城市。

绿城集团除了涉猎教育、足球和酒店业之外,其房 地产主业几乎覆盖开发、景观、材料等整个行业链。

2019年以来,该集团为追求迅速扩张,其资金链 一直处于比较紧绷的状态。

2019年5月7日

香港上市公司——绿城中国控股有限公司(股票代 码:3900)通过瑞银及摩根大通,以每股16.35港元 配售1.415亿股,集资23.1亿港元。

2019年5月15日

绿城中国再度宣布发行本金总额为人民币23.1亿元 (约23.47亿港元)的可换股债券,2019年到期,根据 初步换股价22.14港元及假设全数转换债券,债券将可 转换为1.06亿股,占扩大后股本约6.51%。

2019年1月18日

尚未上市的绿城获得JP摩根及美国基金Stark Investment作为战略投资者入股2000万美元,同时 发行1.3亿美元的可转换债券在新加坡证券交易所挂牌 上市 。这是“首次公募前可转换债券融资结构”在中 国房地产开发企业融资中的首次运用。

财务杠杆对企业发展的影响——以绿城中国为例

财务杠杆对企业发展的影响——以绿城中国为例摘要财务杠杆作为一种通过利用有固定利息的债务使企业每股收益的变动大于息税前利润变动、促进企业发展的工具,既可以给企业带来额外的利益,也可以给企业带来额外的损失。

因而如何做到前者的同时,尽可能规避相应的财务风险,就成为资本密集、高度依赖财务杠杆的房地产公司面临的极其重要的课题。

本文以绿城中国为例,通过对绿城中国2008年至2015年的融资状况与资本结构的情况进行研究,引入房地产国内现状及绿城中国的发展背景,采用财务杠杆效应理论,根据序时的资料分析其融资与债务结构特点,对绿城中国财务杠杆的使用作出评价。

那就是绿城中国上市后的一系列融资策略短时间内让企业快速成长,然而高资产负债率仍较高,公司发展具有及不稳定性,可以总结出房地产企业的财务杠杆运用既要结合当前国家政策背景,因地制宜的作出调整 ,又要视企业的自身特点而定,找到适合企业的债务资本结构。

本文最后对我国房地产公司的发展提出了参考性的建议,希望有所帮助。

关键词:房地产;绿城中国;财务杠杆The Impact of Financial Leverage on Enterprise Development -- A Case Study of Greentown ChinaAbstractFinancial leverage as a through the debt use to enable enterprises to common stock shareholders' equity changes greater than earnings before interest and tax changes, a tool to improve the value of the enterprise, can bring additional benefits to the enterprise, also can bring additional losses to the enterprise. So how to do the former, as far as possible to avoid the corresponding financial risks, it becomes capital intensive, highly dependent on the financial leverage of the Real Estate Company is facing a very important issue.In this paper, Greentown China is an example from 2008 to 2015 for the study of capital structure and the operating status .combined with the green city of China and the characteristics of the real estate development, introducing the theory of financial leverage effect, the comprehensive data analysis the financing strategy, Greentown China's capital structure, gives the evaluation. So we can see the conclusion Greentown China through the listing and financing in a certain extent improves the proportion of rights and interests, that real estate enterprises in the financial leverage use both to with its own development characteristics to determine, according to the basic situation of enterprises to determine the optimal capital structure, and should change according to the changing market. Finally, this paper gives a general evaluation of the green city, and gives some inspiration to other companies for reference.Key Words: Real estate; Greentown China; financial leverage目录摘要 (I)Abstract ........................................................................................................................ I I 一绪论 .. (1)(一)研究背景及意义 (1)(二)国内研究文献综述 (1)(三)研究内容 (2)二财务杠杆理论概述 (2)(一)财务杠杆概念及度量 (2)(二)财务杠杆利益 (2)(三)财务风险 (3)三我国房地产业现状 (3)(一)房地产调控政策频出 (3)(二)房地产盈利能力缩水,资产负债率水平偏高 (3)(三)房地产上市企业不注重内源融资的拓展 (4)四“绿城中国”财务杠杆运用案例分析 (5)(一)绿城案例背景导入 (5)(二)绿城的融资状况 (5)(三)绿城的资本结构 (6)(四)绿城发展状况及分析 (8)五对我国房地产公司发展的政策建议 (10)(一)保持合理的负债比率 (10)(二)提高企业内部融资比例 (11)(三)企业多元稳健化发展是方向 (11)(四)加强企业风险控制机制 (11)参考文献 (12)一绪论(一)研究背景及意义过去几十年,房地产业经过高速发展已经成为影响国民经济的支柱产业。

上市公司绿城中国财务案例分析(财物案例分析大赛决赛作品)

公司战略分析

融资困难

绿城现在销售的项目 中,拿地时间基本为 2009年下半年,根据 2009年报显示2009年 拿地的平均楼板价是 5716元/平方米,《华 东土地市场2009年年 报》披露,绿城在华 东购入的20余幅地块 平均楼板价达到8453 元 /平 方 米, 有 7 幅 住 宅地块楼板价超过 15000元 /平方 米 , 而 今年上半年,绿城的 物业平均售价只有 21149元/平方米

• 11月 发行高息债券

• 10.01.27 与中泰信托

签订协议

筹资总体态势

总体

主要构成分析

内部筹资 外部筹资

主要构成分析——内部筹资

持续增长的预收账款 ,对于融资渠道紧缩 的情况下意义尤其重 大,为企业的项目扩 张提供了最强的资金 保障。绿城2010年高 达475亿元的预收账 款,对企业的拿地支 撑作用不言而喻

TOC分析 战略调整

投资活动评价

公司战略分析 启示与总结

宏观环境分析

国家体制 政治环境(K)

政府

政局

行业 面临 宏观 环境 分析

政治 经济 文化 环境

通货膨胀

文化环境(Y) 国内经济 环境 经济环境(K&Y) 国际经济 环境 经济周期

就业状况

金融市场环境(K)

房地产价格 当前租金Y 预期回报率K - 租金预期增长G

为解决主 要矛盾, 可以加深 次要矛盾

保持环境 敏感性, 适时作出 战略调整

Thank You!

在此特别感谢会计学院各位老师的悉心指导! 感谢长和投资公司蒋董事长对我们实地调研的

积极配合!

龙湖地产 33.77

行业百强均值 无

营运能力

绿城中国 存货周转率(次) 0.14 万科 0.27 龙湖 0.43 行业百强平均值 0.62

房地产企业现金流管理研究分析—以绿城中国为例

房地产企业现金流管理研究分析—以绿城中国为例摘要:现金流的顺利流转是企业长期稳定运营和发展的重要保障,房地产行业的持续发展依赖于资金的大量支持。

2022年政府针对房地产提出了"住房不炒"以及因城施策,因此各房地产企业只有通过科学高效的手段对现金流进行管理,才能做到既能配合国家政策的实施又能保证自身良性发展的目标。

通过对绿城中国现金流管理的研究,发现其现金流管理方面存在问题,并对此提出解决对策,并对其他房地产企业存在的类似问题,提出积极的参考意见。

关键词:现金流管理;房地产企业;绿城中国房地产企业需要大量的资金来维持企业在经营过程中的运营和周转,是一种资金密集型企业。

,经营活动现金流入流出周期长,负债率高,而现金流管理能监督和促进企业的资金运营。

因此,房地产企业健康发展的根基就是拥有高效稳定的现金流,是房地产企业健康运营的重要保障。

近几年,房地产企业对现金流的重视程度有所提高,但如何实现高效稳定的现金流管理,仍是近几年人们关注的话题。

本文以绿城中国为例,研究其现金流管理方面存在的问题,并提出解决策略。

1.绿城中国现金流管理现状分析1.企业概况绿城中国在2006年于香港联交所挂牌上市,在1995年成立于杭州,目前最大的股东之一是中交集团。

在绿城中国2022年度经营计划工作会议上,绿城中国董事会主席张亚东同样提到"稳字当头、稳中有进"这一关键词。

今年绿城中国将调整发展速度和发展方向,销售规模追求稳中求进,争取从量的飞跃到质的飞跃,调整企业发展战略,争取到2025年,走好这重要的第二棒。

(二)公司资产的现金流动性分析绿城中国2018年到2020年的经营现金流量同流动负债的比均为负数,这主要是因为该企业采取扩张战略,大规模拿地和开发房地产项目,而企业的房地产销售额却远远达不到建筑成本。

这表明绿城中国无法依靠经营活动产生的现金流来偿还流动负债和到期债务。

2018年到2020年绿城中国经营净现金比率与到期债务偿付比率虽然有所增长,但是仍然为负。

财务管理案例8

资本结构与财务结构

折旧

内部 融资

留存收益

普通股 长期资 金来源 股票 外部 融资 长期 负债 银行借款 优先股

股权资本

资 金 来 源

短期资 金来源

企业债券

债务资本

资 本 结 构

财 务 结 构

流动负债 长期负债

企业资产

优先股 普通股

资 本 结 构

财 务 结 构

财务结构分析

• 现代企业的财务结构一般可以归为“四类 结构”,即收入利润结构、成本费用结构、 资产结构和资本结构。故财务结构分析内 容为:(1)收入利润结构分析;(2)成 本费用结构分析;(3)资产结构分析; (4)资本结构分析。

• 一般而言,DOL(Degree of Operating Leverage) 值越大,对经营杠杆利益的影响越强,经营风险 也越大

本量利分析图

S、 C

S

EBIT

C

VC:变动成本 F F:固定成本

保本点 (盈亏临界点)

0

Q、S

盈亏临界点分析

• 例如:

• 销售额 • 24万元 变动成本 14.4万元 固定成本 8万元 EBIT 1.6万元

杠杆分析

• (一)案例思考 1993年可口可乐公司的实际销售收入比1992 年公布的计划额增长了6.8%,而同期净利润却增 长了30.8%。销售收入变动幅度与净利润变动幅度 之间的这种差异并不是可口可乐公司特有的。例 如,在同一时期,Phillips石油公司的销售收入 仅增长了3.2%,而其净利润却增长了35%。 众所周知,销售收入并不总是正向波动的。在 同一时期, Chevron 石油公司的销售收入下降了 3.6%,而其净利润则下降了19.4%。

研究资本结构的目的

绿城事件案例分析

一、绿城集团“被破产”的事件概况绿城房地产集团有限公司(以下简称绿城),国内知名的房地产企业之一。

2009年绿城实现合同销售额达513亿元,位列全国第二。

至2010年,绿城已连续7年名列中国房地产公司品牌价值TOP10,连续6年名列中国房地产百强企业综合实力TOP10。

2010年,绿城总品牌价值达80.08亿元,在混合所有制房地产企业中排名第二。

然而数据显示,截至2011年9月,绿城土地楼板价的成本高居所有大型房企之首,平均每平方米楼板价超过5000元,加上绿城一向要求高品质,其建安成本每平方米近万元。

另一方面,绿城的资产负债率高于行业平均水平,根据绿城2010年年报,净资产负债率为132%。

而到了2011年中报,这一数字上升到163.2%。

9月中旬,业内突然传出海航以30亿收购绿城集团的新闻,紧接着便有报道称监管部门就绿城集团房地产信托业务展开调查;而9月28日,又有媒体爆出绿城中国考虑在港交所退市的新闻!近日,网络疯传绿城集团正在申请破产,这让绿城集团再也坐不住了。

11月2日,绿城集团董事长宋卫回应称“绿城离破产还有很远的距离”。

本轮调控中,绿城成为最被关注的高危房地产企业,从“信托调查门”到“退市门”,再到今天的“破产门”,即便一些信息迄今仍未被证实,但有一点可以肯定,此轮调整中,绿城资金紧张程度确为大型房地产企业之首。

二、“破产”究竟是真是假?这里不得不疑问:绿城真的离破产还有很远的距离吗?在解决这个疑问之前,我们首先来分析一下绿城集团近两年的相关财务数据:(详见表①和表②)根据表①数据可知:该企业08——10年的经营利润率基本维持在20%左右,股东权益回报率基本维持在12%左右(当然我们也应该注意到08、09年数据的异常,其原因显然是受到金融危机的影响,但是重创后企业于08——10年也迅速恢复)。

除此之外,从行业入手,选取了规模近似的三家房地产企业——万科、恒大、保利,进行数据比较。

万科房地产2010年经营利润率是17.43%,股东权益回报率16.19%;恒大房地产2010年经营利润率是30.18%,股东权益回报率36.78%;保利房地产2010年经营利润率是15.34%,股东权益回报率17.19%;根据以上财务相关数据,我们可以认为该企业的发展趋势良好,经营稳定,似乎绿城真的离破产还很遥远。

融资案例--绿城地产

绿城地产“财务激进”案例一、公司概况绿城房地产集团有限公司(以下简称“绿城地产”)l995年1月6 日注册成立,是我国知名住宅物业开发企业,专注于开发高品质物业。

2006年7 月13 日,绿城中国控股有限公司(股票代码:3900)在香港上市,绿城地产为其全资子公司。

绿城地产成立16年以来,以中国内地经济发展最发达的省份之一浙江省为主要基地,楼盘遍布浙江省内经济最发达的城市,包括杭州、宁波、温州、台州、绍兴以及省内的全国经济百强县市,业务规模庞大,并拥有很高的知名度。

伴随着2000年开始的全国拓展战略,绿城地产已经成功拓展至中国长三角其他重要城市(包括上海、南京、苏州、无锡及南通)、环渤海经济圈重要城市(包括北京、天津、青岛、济南及大连)以及其他省会城市(包括安徽合肥、河南郑州、湖南长沙及新疆乌鲁木齐市等),并取得了持续增长的经营业绩,在各地确立了优秀的品牌形象,位居全国性优秀开发商的前列。

绿城地产专注于高品质物业的开发,住宅产品类型不断丰富和完善,已形成别墅、平层官邸、多层公寓、高层公寓、城市综合体、大型社区、商用物业等广为市场接受的高品质产品系列。

自2005年起,绿城地产积极参与城中村改造,承建安置房建设,截至2011年8月底,政府代建项目总规模超过700万平方米。

截至2011年6月30日,绿城地产在全国拥有超过4 000万平方米总建筑面积的优质土地储备,确保了其未来5—7年的持续稳定发展。

2010年绿城地产实现合同销售额达541亿元,销售收入112亿元,实现利税11亿元,实现利润19亿元。

绿城地产以126. 18亿元的品牌价值连续8年名列中国房地产公司品牌价值TOP 10,在2011年中国房地产公司品牌价值TOP 10企业中排名第五,同时还成为2011中国房地产品牌效益创造力典范的唯一获奖企业;连续7年名列中国房地产百强企业综合实力TOP 10。

下表列示了绿城地产2003 —2010年的财务业绩。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

A组(9月27日)

案例资料:

以高负债著称于世的房地产企业绿城中国控股有限公司近日遇到了麻烦。

媒体称绿城未来一年内将有30亿元的债务需要偿还,但截至今年(2012年)6月底公司拥有的现金和银行存款只有12亿美元。

为避免破产。

绿城希望银行能让贷款展期。

今年以来,绿城为缓解资金紧张状况,已经采取了引入战略投资者、转让部分项目等措施进行自救,但负债率依然高,能否熬过这轮宏观调控还是未知数。

截止2011年底,绿城负债率达148.7%,同比上升16.7%,集团银行结余及现金、抵押银行存款共58.8亿元,仅为上年三分之一。

董事长宋卫平表示,去年最惨的时候,公司账面上只有几千万的资金。

今年以来,绿城为缓解资金紧张状况,采取了引入战略投资者、转让部分项目等措施进行自救,但净资产负债率仍然高达93.5%。

查找近期相关资料,对绿城进行分析:

1.绿城地产的资本结构状况及其成因

2.对绿城公司的自救措施进行数据分析

3.通过分析国内外环境,为绿城公司出谋划策。