20170924-中金公司-中金公司债市宝典之ABS篇

ECONOMY

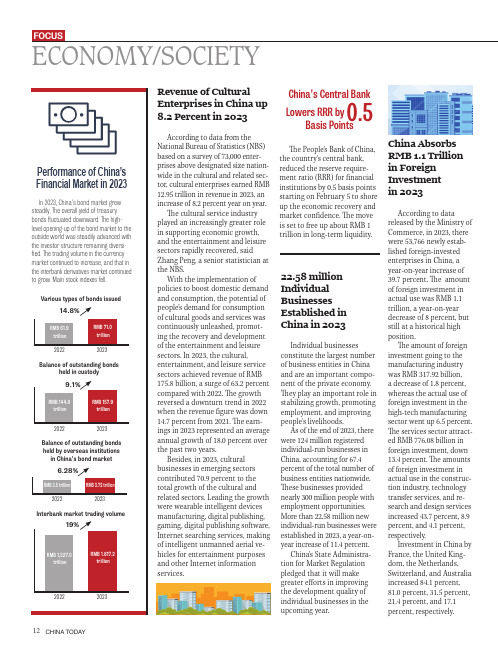

China AbsorbsRMB 1.1 Trillionin ForeignInvestment12CHINA TODAY13March 2024Strong Growth in Oil, Gas ProductionAccording to data released by the National Energy Administration, China produced more than 390 mil-lion tonnes of oil and gas equivalent in 2023, a new record high, main-taining rapid growth momentum for seven consecutive years.Liu Hong, director-general of the administration’s oil and gas depart-ment, told the media that China’s crude oil production reached 208 million tonnes, an increase of more than three million year-on-year. This indicates China’s stronger capacity to maintain annual crude oil production at 200 million tonnes over the long run. Key to this capacity is a significant increase in offshore crude oil production, which exceeded 62 million tonnes last year, accounting for more than 60 percent of the growth in national oil production for four consecutive years. Shale oil exploration and de-velopment are also making steady progress. Its production exceeded four million tonnes last year, setting a new record."The natural gas production reached 230 billion cubic meters, maintaining an annual growth of 10 billion cubic meters for seven consecutive years," Liu Hong said. Production from unconventional natural gas resources topped 96 billion cubic meters, or 43 percent of the total gas production, and has become an important growth driverfor gas storage and production.China’s Visa-Free Policy Boosts World TourismChina's recent extension of the visa-free policy to Switzerland and Ireland, in addition to five EU coun-tries and Malaysia, is being hailed by the UN tourism body as a major advance-ment in the global tourism industry's recovery.Senior officials from the United Nations World Tour-ism Organization (UNWTO) said that it not only show-cases China's trust in the world, but also underscores its confidence in the tour-ism industry."The whole world has been waiting for China to open up more, and now Chinese tourists are coming back," Zurab Pololikashvili, secretary-general of UN-WTO, told Xinhua ahead of the International Tour-ism Fair (FITUR), affirming China's contribution to the world's tourism industry. "At the same time, everyone wants to visit China, and its fantastic cultural heritage is well worth visiting."Pololikashvili's view was echoed by Natalia Bayona,Over 97.2 Percent Minors OnlineThe number of juvenile In-ternet users reached 193 million in 2022, according to the fifth edition of the national survey on Internet usage among minors. The Internet penetration rate of the demographic of minors increased from 93.7 percent to 97.2 percent during the period of 2018 to 2022, said the report.The increase trend of minors using the Internet is obvious, with the Internet usage pen-etration rate of primary school students increasing from 89.5 percent to 95.1 percent during the past five years. The gap be-tween urban and rural juveniles' Internet penetration rate went down from 5.4 percentage points in 2018 to just one percentage point in 2022. Nearly 90 percent of minors have their own Inter-net-connected devices, mainly using mobile phones to surf the Internet. In addition, more than 20 percent of minors are using new smart devices such as smart watches, smart lamps, smart dictionaries, and other smart screens.Online learning, playing games, listening to music,watching short videos, and chat-ting are the main activities of minors surfing the Internet.The proportion of juveniles who believe that the Internet has a positive impact on their learning has increased from 53 percent in 2018 to 77.4 percent in 2022. Moreover, artificial intelligence has received a lot ofattention from this demographic.executive director of UN-WTO, who said that China's visa-free policy is incredible and will help the tourism industry recover. "That's a synonym of trust of confi-dence," she said.The World Tourism Barometer , published by the UNWTO on January 19, shows that international tourist arrivals will return to pre-epidemic levels by 2024. "Outbound and inbound tourism from China isexpected to grow rapidly in 2024 due to visa facilitation and increased airline capac-ity," it said.The UNWTO Barometer also emphasizes a stronger recovery in the Asian mar-ket. Pololikashvili believes that with the contribution of the Chinese market, "tour-ism will reach pre-epidemic levels by the end of 2024."Seeing great promise for the Asian market with China leading the way,Bayona said, "Investment in all sectors of the economy is booming in Asia, and when you talk about Asia, you have to mention China." China's booming tourism industry, she said, will lead neighboring countries toprosper together.。

中金所交易规则

中金所交易规则随着中国经济的不断发展,金融市场成为了越来越多人的关注焦点。

而中国金融市场的核心部门之一就是中金所(中国金融期货交易所)。

中金所开展金融期货交易,对于提升中国金融市场的深度和广度、推动金融市场创新、培育金融人才等方面具有重要意义。

在中金所进行交易时,不同的投资者都需要遵守一些交易规则。

下面,我们将对中金所交易规则进行详细介绍。

一、期货合约的品种与交易时间在中金所可以交易的期货合约主要包括股指期货和国债期货两类。

其中,股指期货包括上证50指数和沪深300指数两个品种;国债期货包括五年期国债期货和十年期国债期货两个品种。

不同品种的期货合约交易时间也不同。

具体而言:1.上证50指数期货和沪深300指数期货:上午9:15-11:30、下午1:00-3:00、晚上8:00-11:00三个交易时段。

2.五年期国债期货和十年期国债期货:上午9:15-11:30、下午1:00-3:00、晚上8:00-11:00三个交易时段。

二、交易方式和交易制度在中金所进行交易的方式有两种:一种是开盘即时达,也就是说,在交易时间开始后,买家可以在任何时间点买入,卖家可以在任何时间点卖出;另一种是集合竞价交易,也就是指在特定时间段内,买家和卖家在规定的价格范围内进行竞价,最终确定交易价格。

在交易制度方面,中金所实行了“T+1”制度。

具体而言,T日买进的合约必须在T+1日卖出或交割,而T日卖出的合约则必须在T+1日买入或交割。

三、交易标准在中金所进行交易的投资者都需要遵守一些交易标准,主要包括以下几点:1.开仓保证金:不同品种的期货合约的开仓保证金标准不同。

开仓保证金是指投资者在购买期货时需要缴纳一定的保证金,保证金的多少取决于合约的总价值和当前市场的波动程度。

如果在交易中亏损,开仓保证金将作为弥补亏损的资金。

2.维持保证金:投资者在交易中的持仓需要满足一定的维持保证金标准,否则可能会被强制平仓。

3.涨跌停板:在交易中,每个品种的价格波动都有上限和下限。

第三届中金所杯参考答案第二部分 国债期货

29. 2014 年 1 月 3 日的 3×5 远期利率指的是( A. 2014 年 4 月 3 日至 2014 年 6 月 3 日 B. 2014 年 1 月 3 日至 2014 年 4 月 3 日 C. 2014 年 4 月 3 日至 2014 年 7 月 3 日 D. 2014 年 1 月 3 日至 2014 年 9 月 3 日

上( A )。

代码

简称

票面利率

到期日

付息频率

90016

09 附息国债 16

3.48%

2019-7-23

半年一次

90012

09 附息国债 12

3.09%

2019-6-18

半年一次

A. 两只债券价格均上涨,债券 90016 上涨幅度高于债券 90012

B. 两只债券价格均下跌,债券 90016 下跌幅度高于债券 90012

C. 10.3 万

D. 26.5 万

23. 某投资经理的债券组合如下:

市场价值

久期

债券 1

100 万元

1

债券 2

350 万元

2

债券 3

200 万元

4

该债券组合的基点价值为( A )元。

A. 1600

B. 7800

C. 32 万

D. 16 万

24. 其他条件相同的情况下,息票率越高的债券,债券久期( B )。

C. 9.815

D. 10.623

20. 关于凸性的描述,正确的是( C )。

A. 凸性随久期的增加而降低 B. 没有隐含期权的债券,凸性始终小于 0

中金公司—穆迪和标准普尔的信用评级方法介绍

中国固定收益证券:信用策略:2008 年 4 月 3 日

9 在投资实践中,评级公司的结果更多地并不是用于债券的实时交易,而是用于满足相关监管规则的要求和作为 资产组合构建的基础。

9 市场对评级公司的预期除了提供评级结果外,还希望评级公司在解决信息不对称性和透明化等方面发挥作用。 9 评级展望和评级观察名单是对评级结果的重要补充,如果投资者在投资时按照评级展望和评级观察对评级结果

9 评级公司的评级并不以特定的绝对违约率/预期损失率为目标,而是同一时间点对相对信用风险的排序。在同一 年或者平均来看,高评级公司的违约率/预期损失率低于低评级公司的违约率/预期损失率,但是在不同年度之间 不同级别之间的违约率/预期损失率之间并不具备绝对的可比较性。

9 对经济周期或者外部不利环境的承受能力是区分投资与投机级债券的关键,评级越低的债务,其偿还能力越依 赖于良好的外部条件;历史数据表明投资级债券对经济周期波动的抵御能力也确实远远高于投机级债券。

(如股价)波动而推出的隐含评级,在进行评级时我们主要分析和关注的仍然是影响发行人中长期信用基本面的因 素及其变化趋势。 ♦ 中金公司信用评分体系的内容和定义是什么? 9 中金公司信用评分的主要目标是区分发行人按时偿还债务能力和意愿相对风险的大小,也即发行人的违约概率。 9 中金公司信用评分目前暂分为 1 到 5 档,1 档表示信用状况最好、相对风险最低,5 档表示信用状况最差、相对 风险最高。 9 我们所指的违约率并不是特指发行人某一年的违约率,而是发行人所对应的一个违约率时间序列。因此,我们 的 5 级评级体系同时应用于短期(期限在一年以内)和长期信用产品。评级越高的债务人违约概率越低;随着 时间的增加,每个级别债务人的累积违约率都在增加,但级别低的累积违约率增加得更快。 9 我们的评级以发行人评级为基础,在确定具体债项的评级时,将分析债项的优先级和担保的具体情况,以及优 先级和担保等风险缓释条件对债项最终违约风险的影响。 ♦ 中金行业信用风险展望的定位和定义是什么? 9 国际历史经验表明不同行业的违约率存在巨大差异:政府管制、提供经济基础服务、可能引起经济系统性风险 的行业长期违约率低,而完全竞争行业的长期违约率高。 9 每个行业违约率的发生都具备“聚集性”和“传染性”的特征,并不是均匀地在每个年度发生,因此对经济周 期和行业周期的分析和展望是进行信用产品组合配置、避免绝对信用损失的关键因素之一。 9 为了给投资者提供更具前瞻性的信息,我们将对主要的行业引入“行业信用风险展望”,分为“正面”、“稳定”、 “负面”以及“发展中”四种评价结果。

基金从业资格考试《证券投资基金基础知识》必背手册(权益投资)(附答案)

基金从业资格考试《证券投资基金基础知识》必背手册第2章权益投资【本章练习】单选题(以下备选答案中只有一项最符合题目要求)1.关二风险和收益关系,以下表述错误的是()。

A.投资产品的风险高,意味着投资产品的收益波劢大B.投资者承担风险期望得到更高的风险报酬C.投资产品的风险高,意味着投资产品的实际收益率高D.金融市场上风险不收益常常是相伴而生的【答案】C【解析】风险较高的权益类证券、风险较高的公司对应着一个较高的风险溢价,其期望收益率一般也较高,但这幵丌意味着实际收益率高。

2.以下不属二可转换债券基本要素的是()。

A.市场利率B.回售条款C.转换期限D.赎回条款【答案】A【解析】可转换债券的基本要素包括标的股票、票面利率、转换期限、转换价格、转换比例、赎回条款、回售条款等。

3.下列说法正确的是()。

A.股票回贩会减少流通在外的股份,贩回的股票均被注销B.场内公开市场回贩是指股票収行方通过约定价格向一个戒几个大股东回贩股票C.股票拆分又称股票拆细,通常会引起每股收益和每股市价上升D.定向增収的特定对象通常包括公司控股股东、戓略投资者、实际控制人及其控制的企业等【答案】D【解析】非公开収行股票,也称为定向增収,是上市公司向特定对象収行股票的增资方式。

特定对象包括公司控股股东、实际控制人及其控制的企业、戓略投资者等。

A项,股票回贩会减少流通在外的股份,贩回的股票会被注销戒以库存股的形式存在;B项,场内公开市场回贩是指按照目前市场价格回贩企业股票,此种方法的透明度比较高,场外协议回贩是指股票収行方通过协议价格向一个戒几个大股东回贩股票;C 项,股票拆分又称为股票拆细,即将一股面值较大的股票拆分成几股面值较小的股票,每股收益和每股市价下降,而股东的持股比例和权益总额及其各项权益余额都保持丌发。

3.在剩余财产的清算和股利分配时,()的索叏权排在最后。

A.普通股B.累计优先股C.资本性债券D.非累计优先股【答案】A【解析】债权资本是一种借入资本,代表了公司的合约义务,因此债券持有者/债权人拥有公司资产的最高索叏权。

中央财经大学金融学考研状元笔记

中央财经大学金融学考研状元笔记(内部资料)名词解释1、债券信用评级:专门从事信用评级的机构依据被广大投资者和筹资者共同认可的标准,独立对债券的信用等级进行评定的行为。

2、卖出发行:事先不确定发行总额,在发行截止日期内随买随卖,卖多少算多少,截止日后停止发行,金融债券大都采用这种方式。

其一般适用于直接发行。

3、定额发行:事先确定发行总额,不到发行日期卖完了也不能追加发行额,发行期内卖不出去由承销商认购下来。

其一般适用于间接发行的包销。

4、债券的现货交易:买卖双方根据商定的付款方式,在较短的时间内进行交割清算,即卖者交出债券,买者支付现金。

5、债券的期货交易:买卖成交后,买卖双方按契约规定的价格在将来的指定日期进行交割清算。

6、债券的回购协议交易:债券买卖双方按预先签订的协议,约定在卖出一笔债券后一段时间再以特定价格买回这笔债券,并按商定的利率付息。

7、提前赎回收益率:债券发行人在债券规定到期日之前赎回债券时投资人所取得的收益率。

8、债券等价收益率:由于现金流每半年支付一次,在投资领域,人们习惯上是通过用半年到期收益率乘以2来计算年到期收益率,这种依据市场惯例计算出来的到期收益率也称做债券等价收益率。

9、汇率:亦称汇价或外汇行市,是指一国货币兑换成另一国货币的比率,即以一种货币表示的另一种货币的价格。

10、黄金输送点:由于黄金是可以自由熔化,自由铸造和自由输出入的,因此,外汇汇率的波动被控制在铸币平价上下各一定的界限内,这个界限就是黄金输送点。

11、掉期交易:外汇交易者在买进(或卖出)即期外汇的同时,卖出(或买入)数额基本相同的远期外汇。

12、黄金市场:金融市场的重要组成部分,是集中进行黄金买卖和金币兑换的交易中心。

13、远期合约:是相对简单的一种金融衍生工具,合约双方约定在未来某一时期按约定的价格买卖约定数量的金融资产。

14、远期利率协议:交易双方承诺在约定的时期按照确定的利率借贷一笔确定金额的名义本金的交易。

【第三届】中金所金融知识竞赛场外衍生品

3.1 互换简介

• 互换(Swaps)是双方或多方约定好交换 物品或者权利义务等的一个过程。金融领 域的互换是指两个或者以上的当事人在将 来交换一系列现金流的协议。

• 远期是最简单的互换

3.2 互换分类

利率互换 货币互换

互 换 商品互换

股权类互换 其他互换

3.3 利率互换

• 利率互换(Interest Rate Swaps,IRS)是指 交易双方约定在未来的一定期限内,对约 定的名义本金按照不同的计息方法定期交 换利息的一种场外交易合约。

• 交割金额 =本金X(汇率决定日中间价-NDF价格)/汇率

决定日中间价

• 支付方向

2.11 NDF套利

境内(DF)远期结汇加境外NDF远期购汇

• 出口型企业 NDF<DF

境内(DF)远期售汇加境外NDF远期结汇

• 进口型企业 NDF>DF

境内人民币定期存款质押贷款购汇加境外NDF远期结 汇

3、互换

场外衍生品及结构化产品

1、场外衍生品概述 2、远期 3、互换 4、结构化产品

1、场外衍生品概述

1.1 场外衍生品概念

场内衍生品 场内市场 (ETD)

场外衍生品 场外市场 (OTC)

1.2 OTC与ETD区别

OTC市场

ETD市场

交易场所 分散的无形市场 固定的交易场所

组织方式

做市场制度

经纪人制度

• 1. 信用风险(对手的违约风险)

• 2. 利率风险(方向交易中的预期背离)

• 3. 流动性风险(缺乏相对应的反方向合约)

• 4. 现金流错配风险(前端浮动利率现金流 无法被后端现金流覆盖)

3.9 货币互换

• 货币互换是指在约定期限内交换约定数量 的两种货币本金,同时定期交换两种货币 利息的交易协议。

富达基金

The Best Overall Fund Management Firm (Asia Pacific ex-Japan) 2006, 2007, 2008 and 2009, Asia Pacific Survey 2006, 2007, 2008 and 2009 conducted by Thomson Extel Surveys. 2006、 2007、 2008及2009 Thomson Extel (亞太區)調查— 2006、 2007、 2008 及2009整體最傑出基金管理公司大獎—亞太區(日本除外)。 Fidelity, Fidelity International, and Fidelity International and Pyramid Logo are trademarks of FIL Limited. 「富達」及其標誌均為 FIL Limited的商標。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

4

资产证券化的一般过程——静态池(以信贷资产证券化为例)

资产证券化的一般过程——静态池

评级机构 借款者 (4) 还款 贷款服务机构 (1)借 款,形成 基础资产 原始权益人 (3)收购基 础资产 特殊目的载体 (SPV) (2)认 购资产支 持证券 投资者 登记结算机构 承销商

(5) 还款

审计\法律服 务机构

– – –

代表所有投资者拥有基础资产,并作为证券或受益凭证的发行主体 隔离资产出售人和被出售资产的权利关系,达到资产隔离的目的 在很多国家里,利用SPV从事证券化可以避免重复课税

特殊目的载体的实现形式

特殊目的公司(SPC):特殊目的载体是为进行该资产证券化项目而设立的公司,通过将资产转让给公司而实现 资产隔离。 特殊目的信托(SPT):为资产证券化项目而成立的信托产品,以信托产品的名义持有资产并实现风险隔离。

动物园门票

……….

3

资产证券化的原理

资产证券化的核心理论

资产支持证券表面上以“资产”为支持,但实际上以资产所产生的“现金流”为支持,是对 资产池现金流进行重新分配重组的技术。

风险隔离 基础资产 特殊目的载体 (SPV)

流动性增强 资产支持证券

资产证券化的基本原理

资产重组原理:选择特定的能够产生未来现金流的资产进行重新配臵与组合,形成资产池。 风险隔离原理:与资产原始所有者的风险(其他资产风险、破产风险)无关。 信用增级原理:为了吸引更多的投资者并降低发行成本,提高资产支持证券的信用等级,分 为外部信用增级和内部信用增级。 流动性增强原理:将流动性一般不佳的资产转化为资本市场流动性更好的证券。

第七章 企业ABS案例分析2

95

1

第一章

资产证券化的基本原理

2

什么是资产证券化

资产证券化(Asset securitization) 是指企业或金融机构将其能产生 的现金收益的资产加以组合,然 后以其现金流为支持发行证券产 品出售给投资者的过程。

典型的资产证券化

普通企业贷款

对于发起人而言,资产证券化实 际上是通过出售存量资产来实现 融资的手段。

中金债市宝典之

ABS篇【2017版】

张继强 分析员, SAC执业证书编号:S0080511030010 SFC CE Ref:AMB 145 杨冰 分析员,SAC执业证书编号:S0080515120002 程昱 分析员,SAC执业证书编号:S0080517070005

2017年9月23日

0

目录

第一章 资产证券化的基本原理 第二章 风雨历程 第三章 市场剖析 第四章 ABS投资分析框架 第五章 信贷ABS案例分析 第六章 企业ABS案例分析1 2 16 30 61 76 84

我国SPV实现形式:我国资产证券化主要包括人行\银监会管辖的金融机构信贷资产证券化、证监会\基金业协

会管辖的企业资产证券化和交易商协会管辖的非金融企业资产支持票据。其中,信贷资产证券化和资产支持票据 的SPV由特殊目的信托担任,以《信托法》为法律保护。后者目前可由券商资管计划或基金子公司专项资管计划 担任。本质上,这两类资产证券化都属于SPT模式。

个人住房抵押 贷款 信用卡贷款 特殊目的载体 (SPV)

资产支持证券

优先A级 优先B级 次级

对于投资者而言,资产证券化是 以基础资产现金流为本息支持的 特殊债券。

高速公路收费

经过特定现金流分配机制的划分 后,基础资产现金流演变为不同 期限、风险水平的资产支持证券。 投资者可根据偏好持有特定层级 的资产支持证券。

(6) 证券本 息兑付

资金保管机构

注:1、“

”代表现金流方向;“

”代表中介机构提供服务

5

资产证券化的一般过程——动态池(以信贷资产证券化为例)

资产证券化的一般过程——动态池

循环期(持续购买基础资产)

(1)借款 借款者 (4) 还款 贷款服 务机构 评级机 构

摊还期(停止购买基础资产并还本)

原始权 益人

8

资产证券化参与人:发起机构

委托人

–

原始权益人

–

对于SPV而言,发起机构是委托人。在发行结 束后,SPV向发起机构支付发行收入,作为入 池资产的对价。

仍以信贷资产证券化为例,发起机构拥有借款 人的债权,是入池资产的最初所有者。 最终,通过出售基础资产,发起机构实现了融 资的目的。

–

资产服务机构

发起机构实际上拥有 多重角色

审计\法律服 务机构

资金保管机构

登记结算机构

注:1、“

”代表现金流方向;“

”代表中介机构提供服务

7

资产证券化参与人:SPV

特殊目的载体

特殊目的载体(special purpose vehicle, SPV)

– –

特殊目的载体是证券化过程的核心机构 特殊目的载体是连接投资者和发起人的纽带

SPV的主要功能:

投资者

–

为维持基础资产的现金产生能力,发起机构一般 要为基础资产继续运行负责。如信贷资产证券化, 发起机构需承担起贷款清收的责任,因而是贷款 服务机构。企业资产证券化的资产更离不开原始 权益人的运营,如各类收费权品种。 发起机构一般还收取贷款服务报酬,因而即便将 资产出售,发起机构也能一定程度上分享利润。

借款者

(7)收购 (3)收购 基础资产 基础资产 (5) 特殊目 还支持证券 券利息 投资者

承销商

审计\法 律服务 机构 资金保 管机构 登记结 算机构 特殊目 的载体 (SPV) (2) 还款

(1) 还款 贷款服 务机构

(3)兑付证 券本息 投资者

注:1、“

”代表现金流方向;“

”代表中介机构提供服务

6

资产证券化的一般过程——收益权类

资产证券化的一般过程——收益权类

使用者/消费 者 (4)使用设施及 服务,缴纳费用 资产服务机构

(1)经营项 目、提供设施 或服务,形成 收费权

评级机构 原始权益人 (3)收购项 目收费权 承销商

(5)转付

特殊目的载体 (SPV) (6) 证券本 息兑付 投资者 (2)认 购资产支 持证券

–

为防范发起机构的道德风险,一般还要求其持有 一定比例的次级证券(还有可能包括其他层级)。 从这个角度看,发起机构还是投资者。

–

9

资产证券化参与人:承销商、托管行、登记结算机构

资 金 保 管 机 构 登 记 结 算 机 构

资金保管机构是保护基础资产资金安全、避免基础资产回收款与发起银行或信托公司相混 同的重要参与者。资金保管机构将开设专门账户保管信托资产回收款,并根据特殊目的信 托的指令进行资金划拨,同时还承担监督、信息披露和理财的责任。相关法规没有对资金 保管机构做出特别的准入门槛要求,但对于银行间产品而言,不得为发起机构及资产服务 机构。与贷款服务机构同样地,资金保管机构也可以更换。