完全成本法例子

变动成本法与完全成本法举例说明

变动成本法与完全成本法举例说明:

例1:各期生产量不变,销量变动

1)生产量与销量相等(期末、期初存量为0)某企业201×年生产甲产品60000件,销售60000件。

该产品销价40元,单位产品直接材料8元,直接人工10元、变动制造费用6元,变动销售及管理费用4元;全年固定制造费用360000元,全年固定性销售及管理费160000元。

根据以上资料,分别按变动成本法和完全成本法编制该企业甲产品的年度收益表。

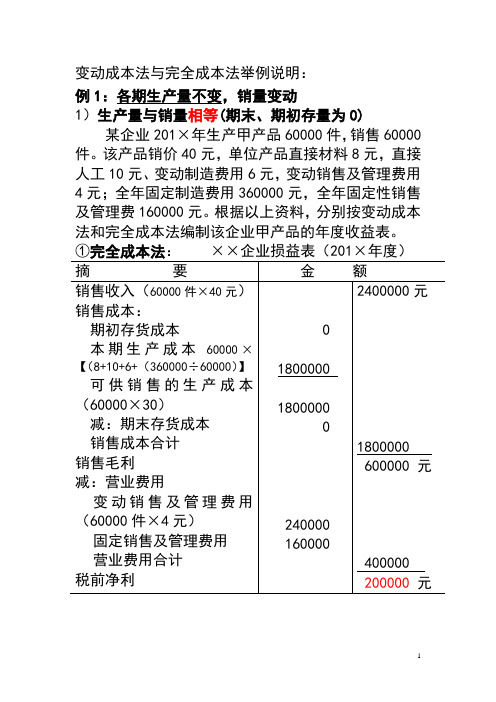

①完全成本法:××企业损益表(201×年度)

②变动成本法××企业损益表

2)生产量大于销售量

如上例:假定生产量仍为60000件,销售50000件,其他资料不变。

(期末存量为10000件)

①完全成本法:××企业损益表

②变动成本法:××企业损益表

3)生产量小于销量

该企业期初结存10000件,本期生产60000件,共销售70000件,其他资料如前。

①完全成本法××企业收益表

②变动成本法××企业收益表

例2、各期销量不变,生产量变动

长城公司三年的销量均为6000件,三年的生产量分别是:6000、8000、4000件;第一年存货量为0。

每件产品售价10元,单位变动生产成本4元;固定生产成本总额24000;单位变动推销及管理费用为0元,固定推销及管理费用6000元。

用完全成本法与变动成本法来编制损益表。

长城公司收益表(完全成本法)

长城公司收益表(变动成本法)。

完全成本法的计算例题

完全成本法的计算例题假设有一家电子产品制造公司,正在考虑推出一款新型手机。

为了估计这款手机的成本,公司使用完全成本法进行了计算。

下面是根据已知数据和计算公式得出的完全成本法计算例题:已知数据:1. 原材料成本:每台手机的原材料成本为200美元。

2. 直接人工成本:每台手机的直接人工成本为50美元。

3. 间接人工成本:公司的间接人工成本为2500美元,按照每台手机的产量进行分摊。

4. 间接材料成本:公司的间接材料成本为1000美元,按照每台手机的产量进行分摊。

5. 制造费用:公司的制造费用为5000美元,按照每台手机的产量进行分摊。

6. 销售和管理费用:公司的销售和管理费用为2000美元,按照每台手机的产量进行分摊。

计算公式:完全成本 = 原材料成本 + 直接人工成本 + 间接人工成本 + 间接材料成本 + 制造费用 + 销售和管理费用计算过程:1. 原材料成本 = 每台手机原材料成本 x 产量 = 200美元/台 x 1000台 = 200,000美元2. 直接人工成本 = 每台手机直接人工成本 x 产量 = 50美元/台 x 1000台 = 50,000美元3. 间接人工成本 = 公司的间接人工成本 / 产量 = 2500美元 / 1000 = 2.5美元/台,总间接人工成本 = 2.5美元/台 x 1000台 = 2,500美元4. 间接材料成本 = 公司的间接材料成本 / 产量 = 1000美元 / 1000 = 1美元/台,总间接材料成本= 1美元/台 x 1000台 = 1,000美元5. 制造费用 = 公司的制造费用 / 产量 = 5000美元 / 1000 = 5美元/台,总制造费用 = 5美元/台 x 1000台 = 5,000美元6. 销售和管理费用 = 公司的销售和管理费用 / 产量 = 2000美元 / 1000 = 2美元/台,总销售和管理费用 = 2美元/台 x 1000台 = 2,000美元最终计算结果:完全成本 = 200,000美元 + 50,000美元 + 2,500美元 + 1,000美元 + 5,000美元 + 2,000美元 = 260,500美元因此,这款新型手机的完全成本为260,500美元。

完全成本法与变动成本法的例题

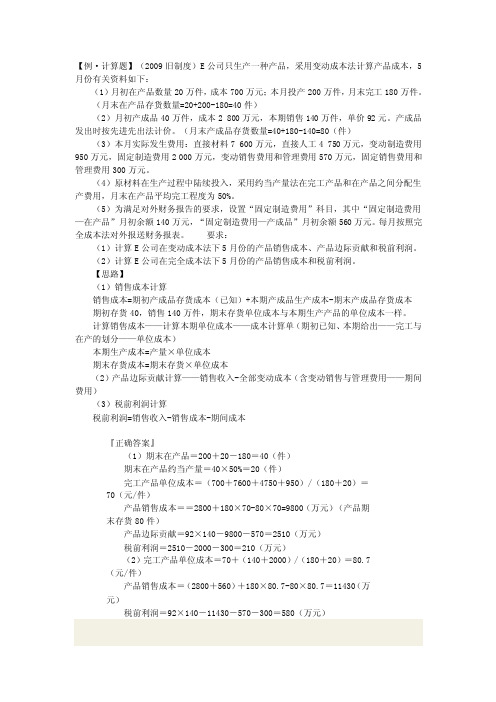

【例·计算题】(2009旧制度)E公司只生产一种产品,采用变动成本法计算产品成本,5月份有关资料如下:(1)月初在产品数量20万件,成本700万元;本月投产200万件,月末完工180万件。

(月末在产品存货数量=20+200-180=40件)(2)月初产成品40万件,成本2 800万元,本期销售140万件,单价92元。

产成品发出时按先进先出法计价。

(月末产成品存货数量=40+180-140=80(件)(3)本月实际发生费用:直接材料7 600万元,直接人工4 750万元,变动制造费用950万元,固定制造费用2 000万元,变动销售费用和管理费用570万元,固定销售费用和管理费用300万元。

(4)原材料在生产过程中陆续投入,采用约当产量法在完工产品和在产品之间分配生产费用,月末在产品平均完工程度为50%。

(5)为满足对外财务报告的要求,设置“固定制造费用”科目,其中“固定制造费用—在产品”月初余额140万元,“固定制造费用—产成品”月初余额560万元。

每月按照完全成本法对外报送财务报表。

要求:(1)计算E公司在变动成本法下5月份的产品销售成本、产品边际贡献和税前利润。

(2)计算E公司在完全成本法下5月份的产品销售成本和税前利润。

【思路】(1)销售成本计算销售成本=期初产成品存货成本(已知)+本期产成品生产成本-期末产成品存货成本期初存货40,销售140万件,期末存货单位成本与本期生产产品的单位成本一样。

计算销售成本——计算本期单位成本——成本计算单(期初已知、本期给出——完工与在产的划分——单位成本)本期生产成本=产量×单位成本期末存货成本=期末存货×单位成本(2)产品边际贡献计算——销售收入-全部变动成本(含变动销售与管理费用——期间费用)(3)税前利润计算税前利润=销售收入-销售成本-期间成本『正确答案』(1)期末在产品=200+20-180=40(件)期末在产品约当产量=40×50%=20(件)完工产品单位成本=(700+7600+4750+950)/(180+20)=70(元/件)产品销售成本==2800+180×70-80×70=9800(万元)(产品期末存货80件)产品边际贡献=92×140-9800-570=2510(万元)税前利润=2510-2000-300=210(万元)(2)完工产品单位成本=70+(140+2000)/(180+20)=80.7(元/件)产品销售成本=(2800+560)+180×80.7-80×80.7=11430(万元)税前利润=92×140-11430-570-300=580(万元)名句赏析!!!!!不限主题不限抒情四季山水天气人物人生生活节日动物植物食物山有木兮木有枝,心悦君兮君不知。

变动成本法与完全成本法举例说明

变动成本法与完全成本法举例说明:例1:各期生产量不变,销量变动1)生产量与销量相等(期末、期初存量为0)某企业201 X年生产甲产品60000件,销售60000 件。

该产品销价40元,单位产品直接材料8元,直接人工10元、变动制造费用6元,变动销售及管理费用4元;全年固定制造费用360000元,全年固定性销售及管理费160000元。

根据以上资料,分别按变动成本法和完全成本法编制该企业甲产品的年度收益表。

①完全成本法:XX企业损益表(201 X年度)摘要金额销售收入(60000件X 40元)2400000元销售成本:期初存货成本0本期生产成本60000 X【(8+10+6+ (360000- 60000)】1800000可供销售的生产成本(60000X 30)1800000减:期末存货成本0销售成本合计1800000销售毛利600000 元减:营业费用变动销售及管理费用(60000 件X 4 元)240000固定销售及管理费用160000营业费用合计400000②变动成本法XX企业损益表2)生产量大于销售量如上例:假定生产量仍为60000件,销售50000件,其他资料不变。

(期末存量为10000件)②变动成本法:XX企业损益表摘要金额销售收入(50000件X 40元)2000000元变动成本:变动生产成本50000X( 8+10+6)1200000变动推销及管理费用50000X4 200000变动成本合计1400000 贡献毛益600000 元减:期间成本固定销售及管理费用160000固定生产成本360000期间成本合计520000 税前净利80000元3)生产量小于销量该企业期初结存10000件,本期生产60000件,共销售70000件,其他资料如前。

①完全成本法企业收益表例2、各期销量不变,生产量变动长城公司三年的销量均为6000件,三年的生产量分别是:6000、8000、4000件;第一年存货量为0。

管理会计完全成本法和变动成本法例题

《管理会计:深入理解完全成本法和变动成本法》一、引言在企业管理中,会计是一个重要的工具,它可以帮助企业进行成本控制、决策分析以及经营绩效评价。

管理会计作为会计学的一个分支,主要关注企业内部的成本核算和管理,以支持企业内部的决策和控制。

在管理会计中,完全成本法和变动成本法是两种常见的成本核算方法,它们在不同的情况下有着不同的适用性。

本文将深入探讨这两种成本法的概念、特点和应用,以便读者更好地理解和运用这两种方法。

二、完全成本法的概念和特点1. 完全成本法是指将所有生产成本(固定成本和变动成本)都分摊到产品成本上的一种成本核算方法。

2. 完全成本法的特点是能够充分反映出企业生产过程中的全部成本,包括直接材料、直接人工以及间接费用等各个方面的成本。

3. 完全成本法适用于企业产品多样、生产过程复杂、成本计算困难的情况,可以帮助企业更全面地了解产品成本,并为定价和经营决策提供参考依据。

三、变动成本法的概念和特点1. 变动成本法是指只将与产品数量变化有关的成本(即变动成本)分摊到产品成本上的一种成本核算方法。

2. 变动成本法的特点是能够清晰地界定出企业的固定成本和变动成本,有利于企业进行成本控制和经营决策。

3. 变动成本法适用于企业产品单一、生产过程简单、成本计算相对容易的情况,可以帮助企业更准确地衡量产品的边际成本,并为决策提供支持。

四、例题分析假设某企业生产两种产品A和B,使用完全成本法和变动成本法进行成本核算,得到的成本分别如下:- 完全成本法:产品A:总成本1000元,单位产量100个,其中变动成本为600元,固定成本为400元。

产品B:总成本2000元,单位产量200个,其中变动成本为1200元,固定成本为800元。

- 变动成本法:产品A:变动成本600元,固定成本400元。

产品B:变动成本1200元,固定成本800元。

根据以上例题,我们可以看到完全成本法和变动成本法在成本核算上的不同,以及在不同情况下的适用性。

(完整版)成本法例题

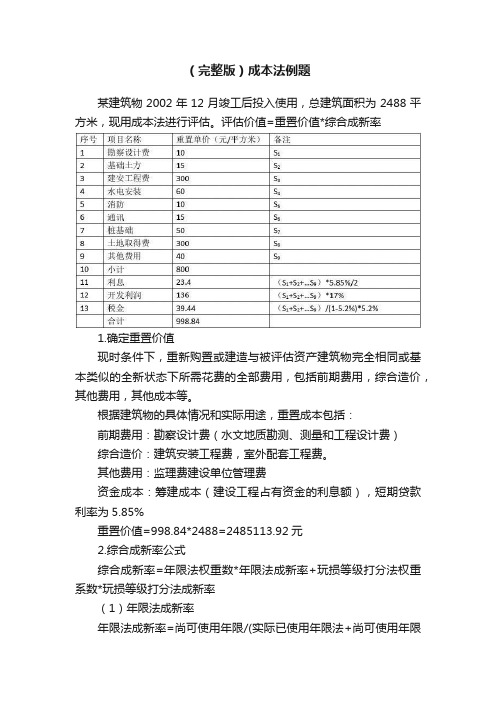

(完整版)成本法例题某建筑物2002年12月竣工后投入使用,总建筑面积为2488平方米,现用成本法进行评估。

评估价值=重置价值*综合成新率1.确定重置价值现时条件下,重新购置或建造与被评估资产建筑物完全相同或基本类似的全新状态下所需花费的全部费用,包括前期费用,综合造价,其他费用,其他成本等。

根据建筑物的具体情况和实际用途,重置成本包括:前期费用:勘察设计费(水文地质勘测、测量和工程设计费)综合造价:建筑安装工程费,室外配套工程费。

其他费用:监理费建设单位管理费资金成本:筹建成本(建设工程占有资金的利息额),短期贷款利率为5.85%重置价值=998.84*2488=2485113.92元2.综合成新率公式综合成新率=年限法权重数*年限法成新率+玩损等级打分法权重系数*玩损等级打分法成新率(1)年限法成新率年限法成新率=尚可使用年限/(实际已使用年限法+尚可使用年限法)*100%总年限50年,其中已使用10年,成新率=40/50=80%.(2)完损等级打分法成新率完损等级打分法成新率=(结构部分合计得分*结构部分评估修正系数+装修部分合计得分*装修部分评估修正系数+设备部分合计得分*设备部分评估修正系数)*100%A:结构部分:地基基础及设备基础0.18分,承重构件0.18分,非承重墙0.16分,屋0.14分,楼地面0.14分。

合计得分0.8分,结构部分权重0.8.B:装修部分:门窗0.15分,外粉饰0.15分,内粉饰0.15分,天花板0.15分,合计得分0.6分,装修部分权重0.1分。

C:设备部分:评分0.7分,权重0.1分。

完损等级打分成新率=0.8*0.8+0.6*0.1+0.7*0.1)*100%=77% (3)综合成新率=80%*50%+77%*50%=78.5%3.评估值=2485113.92*78.5%=1950814.43元。

变动成本及完全成本计算法的学习案例解析总结计划比较

改动成本与完好成本计算法的事例剖析比较改动成本法与完好成本法是管理睬计中两种重要的成本核算方法,这两种方法因为对成本的核算切入角度不一样,因此在产品成本、存货计价、利润计算方法及供给的信息用途等方面都存在着很大的差别。

本文从两个详细事例出发,经过对两种成本核算方法进行比较剖析,总结两种方法的优弊端并加以引申联合运用。

一、概括(一)改动成本法改动成本法是指在计算产品成本的时候,其生产成本和存货成本中只包含改动部分而不包含固定部分的一种成本计算方法。

这类成本法下,产品成本只包含直接成本(直接资料、直接人工和改动制造花费),而不包含间接成本,所以也称之为“直接成本法”。

所有的固定成本(包含固定制造花费)都作为时期成本办理,从营业收入中扣除,冲减当期的利润额。

因为固定花费是为公司供给必定生产经营条件而发生的,与产品的实质生产无直接联系,而与时间联系较亲密。

(二)完好成本法完好成本法是指在计算产品成本时,其生产成本和存货成本中既包含改动部分又包含固定部分的一种成本计算方法。

在完好成本法下,产品成本包含了直接资料、直接人工、改动制造花费、固定制造花费。

也就是说,产品成本既包含直接成本,又包含间接成本,所以完好成本法又被称为“汲取成本法”或“概括成本计算法”。

完好成本法下,改动成本与固定成本都是产品生产一定要支出的花费,所以不把固定制造花费作为时期成原来办理,而要把当期发生的固定花费分摊到竣工产品和在产品中去。

事例1:某公司本月发生的主要经济业务以下:本月投产100件产品,领用原资料10,000元;生产工人薪资10,000元;生产车间支付水电费7,000元;本月计提固定财产折旧费9,000元;支付固定管理花费1,000元,固定销售花费1,000元。

本月竣工入库产成品80件,期末在产产品20件,竣工程度50%。

本月对外销售产品50件,单位售价800元。

(假定期初存货为0)事例2:某公司本月发生的主要经济业务以下:本月投产100件产品,领用原资料10,000元;生产工人薪资10,000元;生产车间支付水电费7,000元;本月计提固定财产折旧费9,000元;支付固定管理花费1,000元,固定销售花费1,000元。

全面成本法案例

全面成本法案例

嘿,咱今儿就来讲讲全面成本法案例!

你知道吗,就拿开一家小超市来说吧!假如你就是那个超市老板。

一开始,你会觉得不就是进点货卖卖嘛,能有多复杂。

但等你真正干起来,你就发现问题一个接一个来了。

进货的时候,你得想着怎么跟供应商砍价,这可不就是在跟成本较劲嘛!要是进价高了,你的利润不就少了。

嘿,这就像你在跑步,成本就是后面追着你的小怪兽,你得拼命跑才能不被它抓住呀!你说是不是!

然后是店铺租金,那可是每个月都得交的固定成本呀。

你想想,要是生

意不好,这租金可就像一座大山压在你身上。

这就好比你背着个大包袱,想跑得快,那可难喽!

再说说员工工资,你对员工好,给他们发合适的工资,他们就能好好给

你干活,服务好顾客。

但这也得算到成本里去呀!哎,就好像你养了一群小伙伴,你得照顾好他们,他们才会跟你一起努力呀!

还有水电费呢,天天开着灯,用着各种设备,那电字跑得可快啦!这就像你口袋里的钱,一不小心就溜走啦!

那怎么运用全面成本法呢?你得把这些方方面面都考虑到,不能只盯着一方面。

就好比建房子,你得从根基到屋顶,每一块砖都得放好了才行。

不能只看房子好看,里面到处都是问题呀!

最后我的观点就是,全面成本法真的太重要啦!它就像你的导航仪,能帮你看清前面的路,避开那些会让你亏损的坑,找到赚钱的门道!别小瞧它,用上它,才能让你的生意之路走得更稳、更远呐!。