增值税免抵退一看就明白

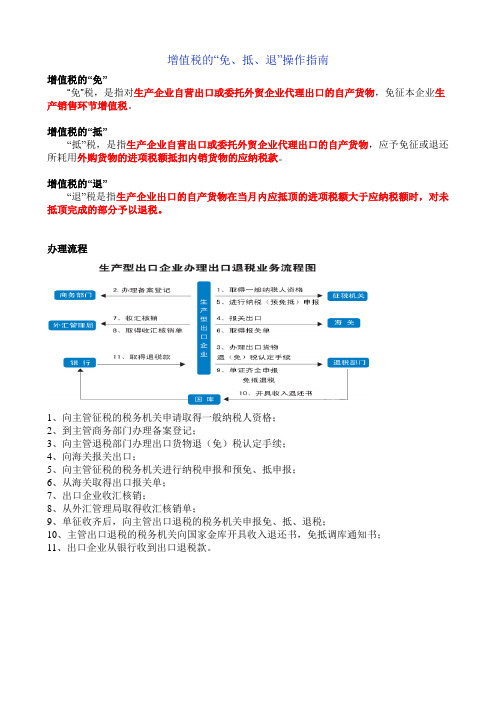

增值税的“免、抵、退”操作指南

增值税的“免、抵、退”操作指南增值税的“免”“免”税,是指对生产企业自营出口或委托外贸企业代理出口的自产货物,免征本企业生产销售环节增值税。

增值税的“抵”“抵”税,是指生产企业自营出口或委托外贸企业代理出口的自产货物,应予免征或退还所耗用外购货物的进项税额抵扣内销货物的应纳税款。

增值税的“退”“退”税是指生产企业出口的自产货物在当月内应抵顶的进项税额大于应纳税额时,对未抵顶完成的部分予以退税。

办理流程1、向主管征税的税务机关申请取得一般纳税人资格;2、到主管商务部门办理备案登记;3、向主管退税部门办理出口货物退(免)税认定手续;4、向海关报关出口;5、向主管征税的税务机关进行纳税申报和预免、抵申报;6、从海关取得出口报关单;7、出口企业收汇核销;8、从外汇管理局取得收汇核销单;9、单征收齐后,向主管出口退税的税务机关申报免、抵、退税;10、主管出口退税的税务机关向国家金库开具收入退还书,免抵调库通知书;11、出口企业从银行收到出口退税款。

生产企业免、抵、退税的申报1、生产企业免、抵、退税申报期限2、生产企业免、抵、退税申报程序3、生产企业免、抵、退税申报资料1、生产企业免、抵、退税申报期限2006-4-7 10:15中华会计网校生产企业出口货物应在货物报关出口之日(以出口货物报关单〈出口退税专用〉上注明的出口日期为准)起90日内,向退税部门申报办理免、抵、退税申报。

逾期不申报的,除另有规定者和确有特殊原因经地市级以上税务机关批准者外,不再受理该笔出口货物的退(免)税申报。

出口企业有下列情形之一的,属于上述所称“特殊原因”:(一)因不可抗力致使无法在规定的期限内取得有关出口退(免)税单证或申报退(免)税;(二)因采用集中报关等特殊报关方式无法在规定的期限内取得有关出口退(免)税单证;(三)其他因经营方式特殊无法在规定的期限内取得有关出口退(免)税单证。

出口企业有上述情形之一者,应当在规定的期限内向税务机关提出书面延期申报申请,经地市级以上(含地市级)税务机关核准,在核准的期限内申报办理退(免)税。

增值税免抵退税额计算

增值税免抵退税额计算

一、简述增值税免抵退税

增值税免抵退税,是指税收当局允许在一些特定情况下,购买其中一种商品或提供其中一种服务,临时免除该商品或服务付出的增值税,从而使买方享受到免税优惠,减轻其社会负担,达成一种合理权利和义务的抵抗性税收优惠制度。

二、运用税率计算

1、当税率为17%时,计算免税金额

根据增值税税率17%的计算公式,计算免税金额的原则是:例如,商品的税后价格是1000元,增值税税率为17%,那么这笔购买的增值税金额为:1000元X17%=170元,把170元作为免税金额进行抵退。

2、当税率为13%时,计算免税金额

根据增值税税率13%的计算公式,计算免税金额的原则是:例如,商品的税后价格是1000元,增值税税率为13%,那么这笔购买的增值税金额为:1000元X13%=130元,把130元作为免税金额进行抵退。

三、遵循税收优惠政策

在国家规定的税收优惠政策下,部分具有认定条件的商品或提供的服务不属于增值税征收范围,或者属于特殊征管,可以适用偏低的税率,甚至可以免征增值税。

增值税“免、抵、退”计算解读

增值税“免、抵、退”计算解读作者:张敬东来源:《中国乡镇企业会计》 2014年第7期张敬东摘要:“免、抵、退”税设计原理精巧,但由于计算依据、征税与退税率存在差异等原因,使其计算步骤较多、较为费解。

本文通过对各计算步骤的分解说明,分析了“免、抵、退”税相关计算方法的实质,帮助学生深入理解和正确运用增值税“免、抵、退”税方法。

关键词:“免、抵、退”税计算;公式分解一、“当期应纳税额”实际上为“当期不能免征的税额”根据财税〔2012〕39号规定:当期应纳税额=当期销项税额-(当期进项税额-当期不得免征和抵扣税额)(1)当期不得免征和抵扣税额=当期出口货物离岸价×外汇人民币折合率×(出口货物适用税率-出口货物退税率)-当期不得免征和抵扣税额抵减额(2)当期不得免征和抵扣税额抵减额=当期免税购进原材料价格×(出口货物适用税率-出口货物退税率)(3)当期不得免征和抵扣税额抵减额,是指免税购入的原材料部分,这部分原材料购入时免税,所以也无需免、抵和退税,在计算时将这部分剔除。

为分析方便,我们假定当期没有免税购进原材料,“免抵退税不得免征和抵扣税额抵减额”与“免抵退税额抵减额”均为0(下同)。

上述系列公式逻辑关系:如果不存在“当期不得免征和抵扣税额”一项,则当期全部进项税额被抵扣,全部进项税额包括内销、出口货物劳务进项税、未消耗材料物资进项税,由于出口货物进项税额得到抵扣,相当于出口企业以少交增值税的方式得到了国家的出口退税。

但由于国家规定的退税率一般会低于出口货物适用税率,存在不完全退(免)税情况,因此需要计算“当期不得免征和抵扣税额”。

二、当期免抵退税额不是当期出口货物的进项税额当期免抵退税额=当期出口货物离岸价×外汇人民币折合率×出口货物退税率-当期免抵退税额抵减额(4)当期免抵退税额抵减额= 当期免税购进原材料价格×出口货物退税率(5)“当期免抵退税额”是指出口企业因享受增值税出口优惠政策而应得到的全部经济利益,包括免税、抵税与退税额的合计。

增值税“免抵退”一看就明白

增值税“免抵退”一看就明白想弄清“免、抵、退”就必须弄明白,这三个字的含义:“免”即是指免征销售环节的增值税“抵”即是指应退的税可以抵减当期内销应纳的税额“退”即未抵减完的部分国家退还给企业从理论上来讲,企业出口货物除了免征销售环节纳增值税,还应该退还购进材料时的进项部分。

但我们国家会计核算水平还不高,考虑到还有假账,错账等因素的存在,国家不可能直接按企业账簿上外销货物的进项税额直接退税。

国家就选择一个相对合理的方法,即出口货物的离岸价乘以一定的退税率来作为退税的标准。

用这种替代的方法来作为退税的依据,购进货物使用的税率(一般为17%)与退税率之间的差额,应该作为进项税额转出(即教材P55,当期免抵退税不得免征和抵扣税额)。

当企业又有出口业务同时也有国内业务的时候,就会出现一方面国家要对出口退税,另一方国家要对内销征税,这样就可以两者相抵(相抵后的结果即为教材中P55当期应纳税额)。

相抵后的结果如果是正数,这时就说明企业的出口退税已经全部抵减,企业当期应该按这个结果交税如果是负数,则需要进一步计算这个负数的性质——是因为内销货物进项大于销项产生的,还是因为出口未退的原因产生的。

所以,要计算一个出口退税的限额,即“出口货物的免抵退税额”,如果这个限额比刚才的负数绝对值小,说明刚刚计算的负数中包括两个部分一个部分是内销进项大于销项的部分,另一部分是出口应退的部分,这时,国家就会把出口应退的部分退回企业。

如果这个限额比刚才的负数绝对值大,说明,应退的税有一部分已经抵消了,国家就只能按照抵减内销后的那个负数进行退税了。

P56例4:某自营出口的生产企业为增值税一般纳税人,出口货物的征税税率为17%,退税税率为13%。

2003年4月的有关经营业务为:购进原材料一批,取得增值税专用发票注明的价款200万元,外购货物准予抵扣的进项税额34万元,货已验收入库。

上月末留抵税款3万元。

本月内销货物不含税销售额100万元,收款117万元存入银行。

免抵退的通俗理解

免抵退的通俗理解

免抵退是指中国增值税法规定的一种税收优惠制度,它允许企业由于销售额超过了一定比例而免销税,同时还可以退还部分销售额中的增值税。

通俗来说,免抵退是指企业销售货物或提供服务创造了收入,但

是由于销售额超过了一定的门槛,免销税;同时,企业可以从销售额

中退返部分增值税,相当于将免销税的损失弥补回来。

举个例子,如果一个企业销售了100件货物,每件货物的价格为100元,销售额为10000元,那么企业需要缴纳增值税1700元,但是企业可以申请免销税,因为销售额超过了一定比例。

企业还可以从销售额中退返700元,相当于免销税的损失,这样企业来说就可以享受免

抵退的税收优惠。

需要注意的是,免抵退的退返比例和销售额的比例有一定的限制,企业需要遵守相关规定。

免抵退计算公式理解

免抵退计算公式理解免抵退是个在税收领域中有点复杂但又挺重要的概念,特别是对于那些涉及进出口业务的企业来说。

要理解免抵退的计算公式,咱们得一步步来。

先来说说啥是免抵退。

“免”就是免征出口环节的增值税;“抵”呢,就是用内销产品应纳税额抵减外销产品应退税额;“退”就是按照规定的退税率计算出口货物应退税额。

咱们来举个例子哈。

假设一家生产服装的企业,这个月内销服装销售额是 100 万元,销项税额 13 万元;外销服装销售额折合人民币 200 万元,退税率 10%。

这个月购进原材料等取得的增值税专用发票上注明的税额是 30 万元。

那先算一下不得免征和抵扣税额,公式是:出口货物离岸价×外汇人民币牌价×(出口货物征税率 - 出口货物退税率)。

假设汇率是 7,那不得免征和抵扣税额就是 200×7×(13% - 10%) = 42 万元。

这时候,进项税额转出 42 万元,那期末留抵税额就是 30 - 42 + 13 = -9 万元。

应退税额就是出口货物离岸价×外汇人民币牌价×退税率,也就是200×7×10% = 140 万元。

因为期末留抵税额是负数,所以应退税额就是 9 万元,当期免抵税额就是 140 - 9 = 131 万元。

再比如,另一家企业这个月的情况又有点不同。

内销销售额 80 万元,销项税额 10.4 万元;外销销售额 150 万元,退税率 11%。

购进原材料等的进项税额 25 万元。

同样的算法,不得免征和抵扣税额是 150×7×(13% - 11%) = 21 万元。

进项税额转出 21 万元,期末留抵税额就是 25 - 21 + 10.4 = 14.4 万元。

应退税额是 150×7×11% = 115.5 万元。

因为期末留抵税额小于应退税额,所以应退税额就是 14.4 万元,当期免抵税额就是 115.5 - 14.4 = 101.1 万元。

会计经验:“免、抵、退”税的计算方法

“免、抵、退”税的计算方法此种方法适用于自营和委托出口自产货物的生产企业。

含义:免税,免征出口销售环节的增值税;抵税,生产企业出口自产货物所耗用的原材料、零部件、燃料、动力等应予退还的进项税额,抵顶内销货物的应纳税额;退税,生产企业出口的自产货物在当月内应抵顶的进项税额大于应纳税额时,对未抵顶完的部分予以退税。

1.出口企业全部原材料均从国内购进,免、抵、退办法计算方法如下: (1)当期应纳税额=内销的销项税额-(进项税额-免抵退税不得免抵税额)-上期末留抵税额 其中:免抵退税不得免征和抵扣的税额=出口货物离岸价格x外汇牌价x(增值税率-出口退税率) 解释:此项的产生原因是出口货物的征税率与退税率不同。

注:出口货物离岸价(FOB)以出口发票计算的离岸价为准。

出口发票不能反映实际离岸价的,出口企业必须按照实际离岸价向主管税务机关申报,由主管税务机关依法核定。

(2)计算免抵退税额 免抵退税额=出口货物离岸价x外汇人民币牌价x出口货物的退税率 (3)比较当期应纳增值税额与免抵退税额的大小,确定应退税额: (4)确定免抵税额 2.如果出口企业有进料加工复出口业务,免、抵、退办法如下: (1)当期应纳税额=内销的销项税额-(进项税额-免抵退税不得免抵税额)-上期末留抵税额其中:免抵退税不得免征和抵扣的税额=出口货物离岸价格x 外汇牌价x(增值税率-出口退税率)-免抵退税不得免征和抵扣税额抵减额免抵退税不得免征和抵扣税额抵减额=免税购进原材料价格x(出口货物征税率-出口货物退税率) (2)免抵退税额=出口货物离岸价x外汇人民币牌价x出口货物的退税率-免抵退税额抵减额其中:免抵退税额抵减额=免税购进原材料价格x出口货物退税率 (3)比较当期应纳税额与免抵退税额,以此确定应退税额:应纳税额与免抵退税额两者中较小者。

(4)确定免抵税额 小编寄语:会计学是一个细节致命的学科,以前总是觉得只要大概知道意思就可以了,但这样是很难达到学习要求的。

增值税出口退税免抵退方法解析

增值税出口退税免抵退方法解析增值税出口退税是指为促进出口贸易发展,鼓励境内企业加大对外贸易投资,依法对企业出口货物、技术和服务等应税行为实行退税政策的一种制度。

出口退税的方式有免税、抵缴和退还三种,本文将主要解析增值税出口退税的免抵退方法。

免抵退方法是指企业在实施出口退税政策时,免除已欠税款在其他应纳税额上的抵缴,将已欠税款退还给企业的一种方式。

具体来说,免抵退税分为两种情况,一种是不征收增值税;另一种是已征收增值税但不必抵缴。

免征增值税是指对出口货物、技术和服务不征收增值税。

根据相关政策规定,对于为出口而采购的货物、技术和服务,企业在购进时,可以向供应商提供出口退税凭证,以免除增值税的征收。

这意味着企业在购进出口货物、技术和服务时,可以不用支付增值税,进而降低了企业的成本。

不必抵缴增值税是指对于已征收增值税的出口货物、技术和服务,企业不必将其欠缴的增值税款抵缴到其他应纳税额上,而是由税务部门直接退还给企业。

企业在办理退税时,需要按照相关规定提交相关材料和凭证,税务部门将根据企业出口销售额和已征收增值税额度进行核算,然后将已欠税款退还给企业。

免抵退税方法的实施有以下几个步骤:1.准备必要的材料和凭证:企业在进行增值税出口退税申请时,需要准备相关的购销合同、出口发票、出口货物核销单、出口收汇核销单等证明文件。

这些文件需要根据税务部门的要求进行填写和签署。

2.进行电子申报:企业需要通过税务管理系统的电子申报功能,填报出口货物、技术和服务的信息,并将上述准备的材料和凭证进行上传。

税务部门会根据这些数据进行审核和核算。

3.完成退税流程:税务部门在核算和审核完成后,将退还企业应退税款的金额存入企业的指定银行账户中。

企业可以根据需要将资金用于生产经营或其他用途。

值得注意的是,增值税出口退税免抵退方法的实施需要企业了解相关政策规定和操作流程,并具备合规的申报和管理能力。

同时,企业还需要保持良好的财务管理和税务核算记录,以便在申请退税时提供所需的凭证和材料。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

增值税免抵退一看就明

白

Company number:【WTUT-WT88Y-W8BBGB-BWYTT-19998】

增值税“免抵退”一看就明白

想弄清“免、抵、退”就必须弄明白,这三个字的含义:

“免”即是指免征销售环节的增值税

“抵”即是指应退的税可以抵减当期内销应纳的税额

“退”即未抵减完的部分国家退还给企业

从理论上来讲,企业出口货物除了免征销售环节纳增值税,还应该退还购进材料时的进项部分。

但我们国家会计核算水平还不高,考虑到还有假账,错账等因素的存在,国家不可能直接按企业账簿上外销货物的进项税额直接退税。

国家就选择一个相对合理的方法,即出口货物的离岸价乘以一定的退税率来作为退税的标准。

用这种替代的方法来作为退税的依据,购进货物使用的税率(一般为17%)与退税率之间的差额,应该作为进项税额转出(即教材P55,当期免抵退税不得免征和抵扣税额)。

当企业又有出口业务同时也有国内业务的时候,就会出现一方面国家要对出口退税,另一方国家要对内销征税,这样就可以两者相抵(相抵后的结果即为教材中P55当期应纳税额)。

相抵后的结果如果是正数,这时就说明企业的出口退税已经全部抵减,企业当期应该按这个结果交税

如果是负数,则需要进一步计算这个负数的性质——是因为内销货物进项大于销项产生的,还是因为出口未退的原因产生的。

所以,要计算一个出口退税的限额,即“出口货物的免抵退税额”,如果这个限额比刚才的负数绝对值小,说明刚刚计算的负数中包括两个部分一个部分是内销进项大于销项的部分,另

一部分是出口应退的部分,这时,国家就会把出口应退的部分退回企业。

如果这个限额比刚才的负数绝对值大,说明,应退的税有一部分已经抵消了,国家就只能按照抵减内销后的那个负数进行退税了。

P56例4:某自营出口的生产企业为增值税一般纳税人,出口货物的征税税率为17%,退税税率为13%。

2003年4月的有关经营业务为:购进原材料一批,取得增值税专用发票注明的价款200万元,外购货物准予抵扣的进项税额34万元,货已验收入库。

上月末留抵税款3万元。

本月内销货物不含税销售额100万元,收款117万元存入银行。

本月出口货物的销售额折合人民币200万元。

试计算该企业当期的“免、抵、退”税额

分析:

当期的进项税额34万,可以分成两个部分:第一部分就是当期内销货物的进项税额;第二部分就是当期外销货物的进项税额。

当期外销货物的进项税额又可以分成两部分,即可以退税(13%)部分和不可退税(17%-13%)部分。

这样,我们就把进项税额分成了三个部分,第一部分是内销货物的进项税额,第二部分是出口可以退税的部分,第三部分就是出口不可退税的部分。

对于这三个部分,前两部分都可以抵减当期的销项。

第三部分是作为进项税额转出(在会计上是转作企业出口货物的销售成本)。

所以,在计算当期应纳税所得额的时候,就必须在进项中扣除第三部分

即:当期应纳税额=内销100万*17%-(34-200*(17%-13%))-3=-12万元

中间的黑体部分就是扣除出口货物不可退税部分

这样,结果是-12,我们就要来分析这-12的性质:

因为形成负数的结果,有两种原因:第一种原因是当期进项大于当期销项(这个原因与出口无关,国家不会退这一部分的);第二种原因是当期出口应退税没抵减完内销应纳的增值税。

这样就要进一步计算,“免抵退税的限额”=200*13%=26万

这样我们比较12万和26万这两个结果。

我们就会明白,当期-12万的应纳税额,是免抵退税26万的一部分,其余的(26-12=14万)部分已经在当期中抵减了内销应纳的增值税(“抵”),国家应将12万退给企业(“退”)。

假设我们计算的当期应纳税额不是-12万,而是-30万,其余条件不变。

这样我们比较30万和26万这个结果,我们就会明白,当期-30万是由出口应退的是26万,当期内销货物进项大于销项是(30-26=4万)两部分组成。

国家会把出口形成的应退26万给退给企业,由于内销货物进项大于销项的部分只能留在下个月继续留抵。