普通发票领购簿申请审批表

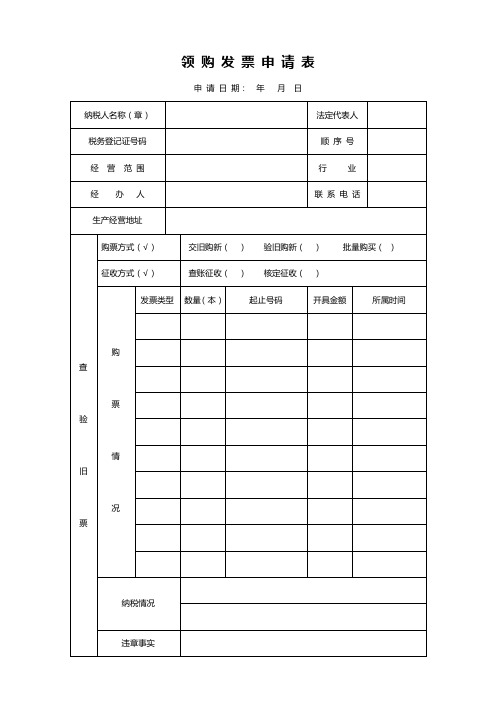

领购发票申请表

申请日期: 年 月 日

纳税人名称(章)

法定代表人

税务登记证号码

顺序号

经营范围

行业

经办人

联系电话

生产经营地址

查

验

旧

票

购票方式(√)

交旧购新( ) 验旧购新( )批量购买( )

征收方式(√)

查账征收( ) 核定征收( )

购

票

情

况

发票类型

数量(本)

起止号码

开具金额

所属时间

纳税情况

违章事实处理结果购票 Nhomakorabea情

况

发票名称

申购数量

发售数量

起止号码

主管地方税务所意见:

受理人(审核)人: 所长:

收到时间: 年 月 日 年 月 日

主管地方税务局意见:

年 月 日

注:本表一式三份,纳税人一份,主管税务机关二份。

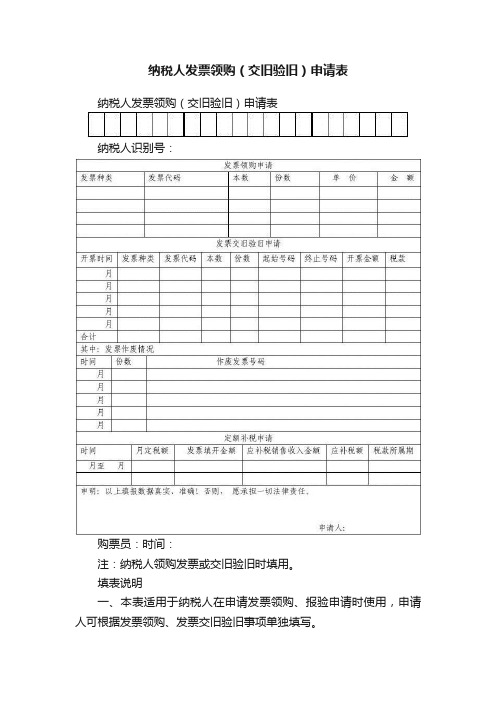

纳税人发票领购(交旧验旧)申请表

纳税人发票领购(交旧验旧)申请表

纳税人发票领购(交旧验旧)申请表

纳税人识别号:

购票员:时间:

注:纳税人领购发票或交旧验旧时填用。

填表说明

一、本表适用于纳税人在申请发票领购、报验申请时使用,申请人可根据发票领购、发票交旧验旧事项单独填写。

二、具体项目填写说明:

(一)“纳税人识别号”、“纳税人名称”填写税务机关为纳税人确定的识别号以及纳税人单位名称全称。

(二)“发票领购申请”:根据审批同意的“发票种类”和“发票代码”及需要领购发票的具体情况填写。

手工版发票为“本数”,电脑版发票为“份数”,“单价”为物价部门批准的发票销售价格。

(三)“发票交旧验旧申请”:根据每个月发票填开使用的具体情况填写。

(四)“定额补税申请”:“月定税额”为税务部门核定的每月应纳税额;“发票填开金额”为发票申请交旧验旧月份填开总金额;“应补税销售收入金额”=申请交旧验旧月份销售收入填开总金额-核定的月销售收入金额X交旧验旧月份数;“应补税额”=“应补税销售收入金额”X税款征收率;“税款所属期”为申请当月;“申明申请人”为法人代表。

发票缴销和申请领购登记表

发票缴销和申请领购登记表

增值税发票是企业财务管理中不可或缺的一环,其缴销能否及时有效直接影响着企业的信誉和经营效率。

那么,关于增值税发票的缴销事宜应该如何处理呢?以下是详细介绍:

第一步:在实际操作中,需要先将对应的预收账款和已收款项与发票作比对,如有不符,应认真核查排除,以免发生差错后无法更正。

第二步:确认收到的付款是否与发票金额相符,如收到的金额与发票金额不符,需要认真核对发票上的信息并检查收款方是否将税款抵扣,若仍无改变,需要进行红冲处理。

第三步:正确填写红字专用发票,主要包括:发票类型(红色)、发票代码、发票号码、开票日期、货物或服务名称、数量、金额和税率等信息,在确认无误后进行打印和盖章。

第四步:进行挂失注销和申请换票手续,先向税务局申报发票的挂失注销,然后带齐相关材料到税务局换取新的发票,并重新填写新发票上的信息与原发票相符。

第五步:做好红冲专用章管理工作,使用红字专用发票后对原来的发票盖章处理,以保证相关工作的规范、严谨和安全性。

总结而言,增值税发票的缴销是一个多环节、复杂的过程,在操作时必须认真、细致、严格按照规定进行,方能保证企业财务事务处理的准确和规范。

纳税人领购发票票种核定申请表(表样)

发票专用章印模

以下由税务机关填写

发票名称

联次

金额版

单份开票最大金额

纳税人持票最高数量

每月购票最高数量

每次购票最高数量

购票方式

保管方式

主管税务机关发票管理环节审批意见:

负责人:经办人:(公章)

年 月 日

注:1.本表系纳税人初次购票前及因经营范围变化等原因,需增减发票种类数量时填写;

(表样)纳税人领购发票票种核定申请表

纳税人名称

***烟酒商店

纳税人识别号

62040200000000Leabharlann 0登记注册类型个体户

经营范围

烟酒

发票经办人

王**

证件类型

身份证

证件号码

6204020000000000

发票名称

联次

金额版

文字版

数量

每月用量

通用机打发票

3

千元版

中文

25

25

申请理由:

业务需要

申请人王**(签章)办税人员:王**年月日

2.经审批同意后,将有关发票内容填写在《普通发票领购簿》中;

3、此表不做为日常领购发票的凭据;

4、一式一份,由税务机关留存。本表为A4竖式

购买发票领购表(样表)

申请日期: 年 月 日

纳税人名称(签章) 经营地址 纳税人识ቤተ መጻሕፍቲ ባይዱ号 主管税务所 领票经办人 发票名称 面额 单位 数量

法人代表人 联系电话 发票准购簿号 税收管理员 身份证号 发票名称 面额 单位 数量

准予购买。

身份证明粘贴处

审核人:(签章)

注:1.本发票是纳税人购买发票前填写。 2.纳税人应持税务登记证副本办理申请购领发票。 3.纳税人办理申请购领发票时,将领票经办人员的身份证明复印件贴在“身份证明粘贴处”并加盖购票单 位(个人)印章。

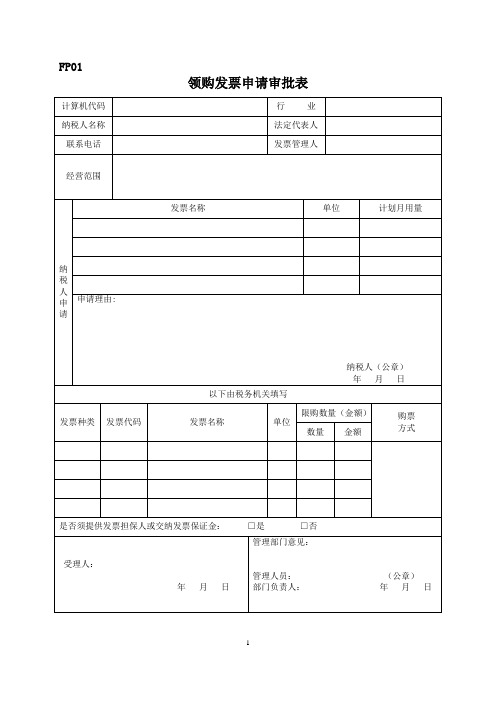

领购发票申请审批表

FP01领购发票申请审批表填表须知:1.本表依据《发票管理办法》第十六条和第十九条设置。

2.适用范围:纳税人首次申请领购发票前或因纳税人名称、经营范围变化等原因,需变更领购发票种类、购票方式时使用。

3.填表说明:(1)限购数量(金额):纳税人每次领购发票的参考数量或每次领购定额发票的面额合计最大值,原则上为纳税人每月使用发票的数量;(2)单位:本、份或元;(3)购票方式:包括验旧购新、交旧购新、批量供应;(4)是否须提供发票担保人或交纳发票保证金:对属于无固定经营场所从事经营活动的纳税人、财务制度不健全、外省或外市、县来本辖区从事临时经营活动的纳税人,在“□是”中打“√”,对其余纳税人在“□否”中打“√”;(5)管理部门意见:对未核准领购发票的纳税人,注明“不予供给发票,确需使用的,由税务机关代开”。

4.本表为A4型竖式,一式三份,税务机关二份(管理人员一份,发票发售人员一份),纳税人一份。

FP02企业冠名发票印制申请审批表A.税务登记证件副本复印件;B.经办人身份证明复印件;C.书面请示;D.发票票样。

填表须知:1.本表依据《发票管理办法实施细则》第七条设置。

2.适用范围:纳税人申请印制企业衔头发票时使用。

3.填表说明:(1)是否首次申请印制企业冠名发票:如果是首次申请,在“□是”中打“√”;否则在“□否”中打“√”;(2)单位:本、份;4.本表为A4型竖式,一式五份,征收部门一份,管理部门一份,县级税务机关一份,省、市级发票管理部门一份,纳税人一份。

FP03发票领购簿(微机打印专用)河北省地方税务局监制(第一页)使用说明1.本“领购簿”为纳税人向税务机关办理领购发票手续的凭证。

2.核准使用发票情况、发票领购、缴销、挂失等记录均由税务机关填写。

3.纳税人发生变更税务登记机关、变更领购发票种类及注销税务登记的,应到税务机关办理发票领购簿的换发、注销手续。

4.纳税人发生停业、复业时,应到税务机关办理发票领购簿的封存、启用手续。

FP(2012年版)发票使用和领购申请表

FP(2012年版)

发票使用和领购申请表

2、纳税人应按使用月份、发票名称、开票项目、开票份数、开票金额汇总填写各栏目内容,并在“纳税人声明”栏目注明当月有无遗失发票行为;如购票当月未

申报的,应一并在该栏目内填写文字说明;

3、抵扣金额指按税法规定,广告、旅游、代理等行业可从营业额中抵减的费用;

4、领购电子发票、定额发票和印有单位名称发票的纳税人不需携带存根联到税务机关验销;其他发票,纳税人需携带存根联和作废发票全套到税务机关进行验销;。

纳税人领购发票票种核定申请表

纳税人领购发票票种核定申请表

纳税人识别号

纳税人名称:

以下由税务机关填写

普通发票领购单

购票日期: 年 月 日 纳税人识别号:

纳税人名称:

注:本单一式一份,税务机关留存

超限量购买发票申请审批表

纳税人识别号

纳税人名称:

普通发票验旧表

纳税人名称:(盖章)

纳税人识别号:经办人签名:年月日

审核人(签

字):

审核单位(盖章):

说明:. 此表由纳税人填写。

纳税人在发票验旧购新时,应将此表和已填开发票交主管国税机关审核。

. 此表应分月填写。

“版位”填“百元版、千元版、万元版”等。

通用机打卷式发票验旧表

纳税人名称:(盖章)

纳税人识别号:经办人签名:

审核人(签字):审核单位(盖章):

说明:.此表由纳税人填写。

纳税人在每月申报时,应将此表交主管国税机关审核。

、使用卷式发票的纳税人,按月报送此表。

.此表应分月填写。

“版位”填“百元版、千元版、万元版”等,没有版位限制的不填此栏。

纳税人发票缴销登记表

纳税人识别号:

纳税人名称:日期: 年月日

注:本表一式二份,一份纳税人留存,一份税务机关留存

缴销对象指:空白发票、增值税专用发票存根联、普通发票存根联

缴销类型指:改版、换版、次版、丢失被盗、存根联保存期满、空白发票到期缴销、霉变、水浸、鼠咬、火烧、变更、注销登记、取消一般纳税人资格、没收发票、流失发票缴销、其它。

领购普通发票申请确认表

领购普通发票(国标机打发票)申请确认表

1.适用范围:本表适用于申请办理国标税控机打发票领购、确认和变更时使用。

2.主管税务机关应根据纳税人的经营行业、经营项目、经营规模、营业税缴纳情况、信誉等级、开票数量、平均单张发票开具金额及实际经营需要确认其应领购发票的版面。

3.发票编码栏按本表背面所附《发票编码、发票名称一览表》的数字代码填写。

4.每申请领购一种国标税控发票至少购置一台国标税控装置。

5.凡标明“□”项目的,如选择请在“□”内划“√”。

6.税务机关确认内容部分“购票量”、“税控收款机”、“税控器”、“金融收款机”汉字大写前加“×”进行封头,后面紧贴印刷字(指表中的“本卷”和“台”)。

7.利用用户卡方式报送数据适合每个报数期开具发票在张以内的纳税人使用;使用盘和网络报送方式的每个报数期开具发票张数不受限制。

8.税目代码栏按本表背面所附《税目一览表》的数字代码填写。

9.本表所填内容如有涂改必须加盖修改单位的公章。

10.此表一式四份:主管税务所、税控服务商、安全管理部门、纳税人各一份。

发票编码、发票名称一览表(背面)。

发票领购资格申请表

发票领购资格申请表

填表日期:年月日联系电话:

注:本表一式一份,由办税服务厅留存

《发票领购资格申请表》中购票方式有以下几种:

a)批量供应:对经营规模较大、经营范围单一、财务制度健全、依法履行纳税义务、发票管理规范的单位,可以由其自行到主管地税机关领购发票,不实行验旧购新。

b)验旧购新:用票人必须在交验原领购且已使用过的发票存根,经主管地税机关审核无误后,才能领新发票。

主要审查开具发票的规范性和合法性,以便及时掌握税款缴纳情况及纳税定额是否合理。

c)交旧购新:指用票人在购买发票时,应将手中原领购且已使用完的发票存根上交主管地税机关,方可领购新发票。

主要适应于个体户。

d)发票担保:对外来临时经营活动的用票人申请领购发票的,可以要求其提供购票保证人或根据所发票的限额及数量缴纳不超过1万元的购票保证金。