投资组合问题的动态规划方法

动态规划

=MIN(3+12,4+10)=14

最短路线: A—— B2 ——C2——D2——E2——F 最优解: d1*(A)= B2,最短用时14

1

B2

C3

4 2

D3

5

E2

4

A

2

C2

3 3 3

D2

2

F

3

B1

5 4

C1

4

2

E1

最优解: d2*(B1)= C1

1

B2

C3

4 2

D3

5

E2

4

A

2

C2

3 3 3

D2

2

F

3

B1

5 4

C1

4

2

E1

4

3

D1

A

B

C

D

E

F

如果S2=B2,则下一步能取C2或C3,故

f2(B2)=MIN r(B2,C2)+ f3(C2)

r(B2,C3)+ f3(C3) =MIN(2+8,1+11)=10

最短路线: B2 ——C2——D2——E2——F

1

B2

C3

4 2

D3

5

E2

4

A

2

C2

3 3 3

D2

2

F

3

B1

5 4

C1

4

2

E1

4

3

D1

A

B

C

D

E

F

如果S4=D3,则下一步只能取E2,故

经济学中的动态优化理论

经济学中的动态优化理论经济学中的动态优化理论是一种研究经济系统中如何做出最优决策的理论。

它涉及到时间上的连续性和不确定性,旨在寻求在给定的约束条件下,使经济主体能够获得最大化的效益或利润。

1. 动态优化理论的基本原理动态优化理论的基本原理是通过建立数学模型,描述经济主体在不同时间点做出决策的过程。

这些决策可能涉及到资源的分配、投资的决策、消费的选择等。

在建立模型时,需要考虑到不同决策对未来的影响,以及未来的不确定性。

2. 动态规划动态规划是动态优化理论的一个重要工具。

它通过将一个复杂的决策问题分解成一系列简单的子问题,并通过求解这些子问题来得到最优解。

动态规划的核心思想是最优子结构和重叠子问题。

最优子结构指的是一个问题的最优解可以通过其子问题的最优解来构造;重叠子问题指的是在求解一个问题时,需要多次求解相同的子问题。

3. 动态优化理论在经济学中的应用动态优化理论在经济学中有广泛的应用。

其中一个重要的应用领域是资本投资决策。

经济主体在投资决策中需要考虑到未来的收益和风险,并在不同时间点做出最优的投资决策。

动态优化理论可以帮助经济主体在不同的市场条件下,选择最佳的投资组合。

另一个应用领域是消费决策。

经济主体在消费决策中需要平衡当前的消费需求和未来的消费能力。

动态优化理论可以帮助经济主体在不同时间点做出最优的消费决策,以实现最大化的效用。

此外,动态优化理论还可以应用于资源分配、生产计划、价格决策等方面。

通过建立合适的数学模型,经济学家可以分析不同决策对经济系统的影响,并提供决策者制定最优策略的参考。

4. 动态优化理论的局限性动态优化理论虽然在经济学中有着广泛的应用,但也存在一些局限性。

首先,动态优化理论的建模过程需要依赖于一些假设,如理性决策者、完全信息等。

这些假设可能与现实情况存在差异,从而影响到模型的准确性。

其次,动态优化理论在处理复杂问题时可能面临计算上的困难。

一些问题可能存在多个决策变量和多个约束条件,导致求解最优解的计算量很大。

基于整数线性规划和混合整数线性规划的投资组合优化

1引言线性规划是用来寻求变量处于线性关系时的有效方法,在项目选择、投资组合优化、季节收益预测等问题中有多种应用。

整数规划与线性规划非常相似,但它要求所有或部分变量是整数。

某些情况下,整数规划更可取,如二元变量的管理决策。

部分决策变量为整数的模型,称为混合整数规划。

本文将会研究整数线性规划在投资组合优化中的应用。

模型A ,即整数线性规划(ILP )模型可以看作NP 完全问题中的0-1背包问题,通过模型A 找出可选入投资组合的股票。

另一个模型是混合整数线性规划(MILP ),这里使用的是有限资产平均绝对偏差(LAMAD )模型的演变来确定投资所选股票的确切数量,分配最合适的权重,以达到风险最小化、回报最大化的效果。

本文采用3种算法求解:分支剪界算法、动态规划算法和贪心算法。

分支剪界算法用CPLEX 12.6实现,动态规划算法和贪心算法在Eclipse 标准4.4平台上,用Java 语言实现,所采用的股票信息和数据由NASDAQ 和yahoo finance 网站获取。

2算法介绍以下介绍的算法都可以归属于启发法的范畴。

启发法是指不以找到问题的最佳或最确切的解决方案为目标的技术,而是找到一个足够可信的解决方案的方法。

直觉判断、刻板印象和常识都属于这个“范畴”。

它非常适用于在计算或搜索过于详尽和不实际的情况下,通过心理捷径来加快得到满意解决方案的过程,以减轻作出决策的认知负担。

它有常见的几种策略:第一种是将问题的目标状态进行切分,然后通过实现子目标逐渐实现总的目的;第二种是从最终目标状态逆向去寻找达到这个状态的途径;第三种是逐步收缩初始状态和目标状态的距离的方法。

元启发式是指导搜索过程的策略或上层方法论,元启发式的目标是有效地探索搜索空间,以找到最接近的最优解。

启发式依赖于问题,用于确定特定问题的“足够好”的解决方案,而元启发式就像一种设计模式,可以应用于更广泛的问题。

启发式方法特别适用于混合整数规划,因为混合整数规划太大而无法求解最优,而线性规划较为松弛,可以在合理的时间内求解。

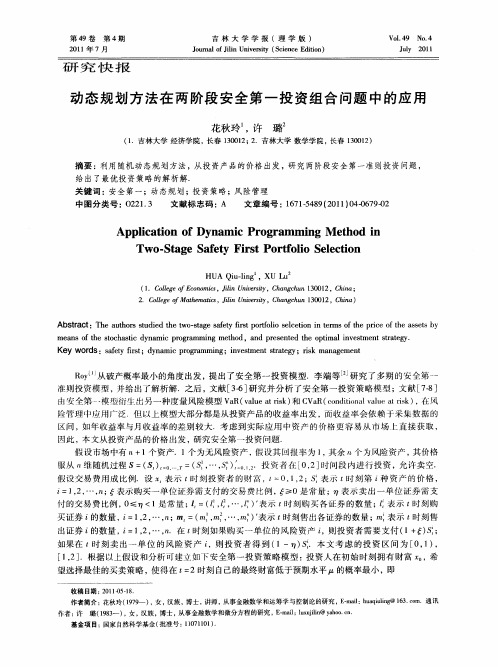

动态规划方法在两阶段安全第一投资组合问题中的应用

第 4期

吉 林 大 学 学 报 (理 学 版 )

Ju a o l n esy ( c n eE io ) or l f inU i ri S i c dt n n Ji v t e i

Vo . 9 No 4 14 .

2 1 年 7月 01 来自J l 2 1 uy 01

2 o eefMahm ts i nvrt,C a gh n10 1 , hn ) .C lg l o te ai , n U i sy h ncu 3 0 2 C ia c ei

Ab ta t h u h r t d e e t o s g a ey f s o  ̄l ec t n i r ft e p c ft e a s t b s r c :T e a t o ssu i d t w —t e s ft rt a i s l ei n t mso r e o se s y h a i p o o e h i h me n ft e so h si y a c p o r mmi g me h d,a d p e e t d t e o t l n e t n t tg . a s o t c a t d n mi r g a h c n to n r s n e h p i v s ma i me tsr e y a Ke r s:s ft rt y a c p o r mmi g n e t n t t g ;r k ma a e n y wo d ae y f s ;d n mi r g a i n ;i v sme tsr e a y i n g me t s

服从 n维 随机 过程 S=( S) 。

.

=

.

.

.

( … , ): .投 资 者 侄 l 2 时 问段 内进行 投 资 ,允许 卖 空. S , 0,]

组合优化问题的模型分析与求解

组合优化问题的模型分析与求解在当今复杂多变的世界中,组合优化问题无处不在。

从物流运输的最佳路径规划,到生产线上的资源分配,从网络拓扑的设计,到金融投资组合的选择,我们都在不断地寻求最优的解决方案。

组合优化问题的核心在于从众多可能的组合中找出最优的那一个,以实现某种目标,例如最小化成本、最大化利润或者最小化时间消耗等。

组合优化问题通常具有离散的决策变量和复杂的约束条件。

以旅行商问题(Travelling Salesman Problem,TSP)为例,假设有一个旅行商要访问若干个城市,每个城市只能访问一次,最后回到出发地,目标是找到一条总路程最短的路径。

在这个问题中,城市的选择就是离散的决策变量,而每个城市只能访问一次就是一个约束条件。

为了有效地分析和解决组合优化问题,我们需要建立合适的数学模型。

数学模型是对实际问题的抽象和简化,它能够帮助我们清晰地理解问题的结构和本质。

常见的组合优化问题模型包括整数规划模型、线性规划模型、动态规划模型等。

整数规划模型适用于决策变量只能取整数值的情况。

例如,在一个资源分配问题中,如果我们要决定分配给不同项目的设备数量,设备数量必然是整数,这时就可以建立整数规划模型。

线性规划模型则是在目标函数和约束条件都是线性的情况下使用。

比如,在生产计划中,要确定不同产品的产量以使总利润最大,同时满足原材料和人力等资源的限制,就可以构建线性规划模型。

动态规划模型适用于具有重叠子问题和最优子结构性质的问题。

以求解最短路径问题为例,从起点到终点的最短路径可以通过逐步求解从起点到中间节点的最短路径来得到,这就是动态规划的基本思想。

然而,建立了模型只是第一步,求解这些模型往往具有很大的挑战性。

由于组合优化问题的搜索空间通常非常大,直接枚举所有可能的组合往往是不现实的。

因此,人们开发了各种各样的求解算法。

贪心算法是一种常见的启发式算法。

它在每一步都做出当前看起来最优的选择,希望最终能得到全局最优解。

组合优化问题的求解理论及方法

组合优化问题的求解理论及方法组合优化问题是一类经典的数学问题,其求解不仅对于理论探讨具有重要意义,而且对于实际应用也有着极为广泛的应用。

在组合优化问题的求解中,涉及到了许多经典的算法和数学工具,同时也给研究人员提供了很多研究的方向和挑战。

一、组合优化问题的定义组合优化问题是指在一组给定元素中进行选择,使得满足一定条件下达到最优化目标的问题。

其中,选择元素的方式形成了一个特定的组合。

组合优化问题还可以抽象为一个图结构的问题,图中的点代表元素,边表示元素间的关系,通过仔细定义每个元素的权重,以及元素之间的相关性,可以通过定义函数来表征优化目标的特点。

组合优化问题在实际中有很多的应用,例如:金融领域中的投资组合问题、物流领域中的配送路线问题和制造业中的物资调配等问题,都可以表述为组合优化问题。

二、组合优化问题的求解方法1.枚举法在计算机科学的发展初期,通过枚举的方法进行求解是最为直观又最为简单的方法。

也就是说,将每一种可能都进行尝试,直到找到最优解为止。

这种方法可以处理的问题非常少,并且需要耗费极长的时间。

但是在某些特殊的情况下,这种方法可以成为划算的解法。

2.贪心算法贪心算法也是一种比较简单的算法,在求解组合优化问题时适用范围比较广泛。

其核心思想是:在当前状态下,总是选择局部最优的元素,并且相信所做出此类选择是最优的。

此时,需要找到一个能够同时满足多个需求因素的方案。

3.回溯算法回溯算法的思想就是通过穷举所有可能的解,一步一步的逼近最优解。

在每一步操作中,都需要对每一种情况进行扫描,并且在扫描时需要注意状态的影响。

当需要进行下一步操作时,需要取消之前的操作,换而套用其他更优的状态。

尽管回溯算法在解决问题时非常耗时,但是其在组合优化问题的求解中十分实用。

4.动态规划算法动态规划算法是一种相对较新的算法,其思想基于递归和分治的思想,透过过程中存储每一个小步骤的状态,最终得到最优解。

其中,通过定义一个状态转移方程式,可以将原本几乎无解或需要极长时间进行处理的问题转化为一个适宜的计算模型。

动态规划模型在“组合投资”理论中的应用

组合 投 资 , 般指 投 资 者有 意 识 的将 资金 分 散 一 投 放于多种 投 资项 目而形 成 的投 资项 目群组 。笔 者 在 此所说 的组 合投 资 指 组合 证 券 投 资 , 称 证 券 投 或 资组合 , 具体 是指 证券 投资 者 有 意 识 的将 资 金 分 散 用 于购 买多种 相关 有价 证券所 形 成 的金 融 资产投 资 项 目组 群 。其 实 , 合 投 资就 是 在 一 定 风险 水 平 上 组 能获取 更大 收益 , 在 不 降低 收 益 情 况 下具 有 最 小 或

Absr t: v lp n r g a mi g mo e s a p i d i o i a in iv sme tt e d iv sos t tac De eo me tp o rm n d li p le n c mb n to n e t n o l a n e tr o c o s h e ti v si g sr tg . i t d o b n s te r t e ld t sait s wih t b e o e a h o e t e b s n e tn ta e y Th s su y c m i e h o y wih r a aa, ttsi t a l p r — c to a e e r h a d fn n e ma a e e t I i o l de ha n e t r a e e e r e n o n in lr s a c n a c n g m n . t sc ncu d t ti v so c n n v rg tmo e n ti c me a — i s ls h y a p y d v l p n r g a mi g m o e o lmie a t li v si g ie s I d iin,h e ul e s t e p l e eo me tp o r m n d lt i td c pi n e tn tm . n a d to t e rs t a o hi t y e rc e h h o fc m b n to n e t n a e n t e ta ii n lmo e . ft s sud n h s t e t e r o o i ai n i v sme tb s d o h r d to a d 1 i y Ke r y wo ds: o i a in i v sme t d v l p n o a mi g c mb n to n e t n ; e eo me tpr g m r n

五种最优化方法范文

五种最优化方法范文最优化方法是指为了在给定的条件和约束下,找到一个最优解或者接近最优解的问题求解方法。

这些方法可以用于解决各种实际问题,例如优化生产计划、项目管理、机器学习、数据分析等。

下面将介绍五种常见的最优化方法。

1. 线性规划(Linear Programming):线性规划是一种数学优化技术,用于解决线性目标函数和线性约束条件下的问题。

线性规划方法可以用于优化生产计划、资源分配、供应链管理等问题。

它的基本思想是将问题转化为一个线性目标函数和线性约束条件的标准形式,然后使用线性规划算法求解最优解。

2. 非线性规划(Nonlinear Programming):与线性规划不同,非线性规划处理非线性目标函数和约束条件。

非线性规划方法适用于一些复杂的问题,例如优化机器学习模型、最优化投资组合配置等。

非线性规划方法通常使用梯度下降、牛顿法等迭代算法来逐步优化目标函数,找到最优解。

3. 整数规划(Integer Programming):整数规划是一种数学优化技术,用于求解在决策变量为整数的情况下的优化问题。

整数规划方法通常用于优化工程排程、选址和布局问题等。

整数规划在求解时需要考虑变量取值范围的整数要求,使用分支定界、割平面等方法求解,保证最优解是整数。

4. 动态规划(Dynamic Programming):动态规划是一种将复杂问题分解为一系列子问题来求解的最优化方法。

它通常用于处理具有重叠子问题和最优子结构特性的问题,例如最优路径问题、背包问题等。

动态规划方法通过记忆化或者状态转移的方式来求解最优解,可以有效避免重复计算,提高求解效率。

5. 元启发式算法(Metaheuristic Algorithm):元启发式算法是一类基于启发式的最优化方法。

与传统的优化方法不同,元启发式算法通常不需要依赖目标函数的导数信息,适用于处理复杂问题和无法建立数学模型的情况。

常见的元启发式算法包括遗传算法、蚁群算法、粒子群算法等,它们通过模拟自然界中的生物群体行为来最优解。

利用动态规划进行投资组合分析

利用动态规划进行投资组合分析动态规划是一种解决问题的数学方法,可以在给定一组决策时找到最优解。

在投资组合分析中,动态规划可以用来确定最佳的资产配置策略,以最大化投资组合的收益或最小化风险。

投资组合分析是为了在多种资产之间分配投资资金,以达到在给定风险水平下最大化收益的目标。

在动态规划中,我们将问题分解为一系列子问题,并根据每个子问题的最优解来找到整个问题的最优解。

首先,我们需要定义问题的状态。

在投资组合分析中,状态可以被定义为投资组合中每个资产的权重。

例如,如果有3个资产,那么一个状态可以表示为(0.5, 0.3, 0.2),意味着第一个资产的权重为50%,第二个资产的权重为30%,第三个资产的权重为20%。

接下来,我们定义问题的目标函数。

在投资组合分析中,目标函数可以是投资组合的期望收益率或风险。

通常,我们希望最大化收益并最小化风险,因此可以使用期望收益率-风险的权衡作为目标函数。

然后,我们需要确定问题的转移方程。

转移方程描述了如何从一个状态转移到另一个状态,并给出相应的收益或风险。

在投资组合分析中,转移方程可以基于资产的历史收益率和协方差矩阵来计算投资组合的预期收益率和风险。

基于以上定义,我们可以使用动态规划算法来解决投资组合分析问题。

首先,我们初始化一个价值表,用于存储每个状态的最优解。

然后,我们按照从小到大的顺序计算每个状态的最优解,并使用转移方程更新价值表。

最后,我们可以通过查找价值表中的最优解来确定最佳的资产配置策略。

动态规划在投资组合分析中的应用有很多。

例如,我们可以使用动态规划来确定在给定预算的情况下,如何分配资金以最大化整个投资组合的收益。

我们还可以使用动态规划来优化资产配置策略,以便在给定风险水平下最大化预期收益率。

另一个应用是动态调整投资组合。

通过定期重新计算最优解,我们可以根据市场条件和投资目标动态调整资产配置策略。

这可以帮助我们在不同的市场环境中实现最佳的投资组合。

此外,动态规划还可以用于优化投资组合的回测和风险管理。

投资组合优化问题的动态规划模型研究

投资组合优化问题的动态规划模型研究投资组合优化是一门在金融领域应用广泛的学科。

它的目的是在给定的投资机会下,通过合理的分配资产,最大化收益、最小化风险,从而提高投资回报率。

在如今投资市场的复杂和多变的情况下,如何选取最优的投资组合是一个近乎无解的难题。

本文将从动态规划角度剖析投资组合优化问题,给出其最优解的求解方法。

一、动态规划模型基础动态规划是一种算法思想,在解决最优化问题时,能够有效避免暴力搜索,减少计算量。

动态规划的基本思想是将问题分解为一个个子问题,逐一解决,并将子问题的最优解整合起来得到原问题的最优解。

它的核心是“最优子结构”和“无后效性”。

二、投资组合模型的建立在设定投资组合模型前,我们需要确定一些前置条件。

首先,我们假设市场上有N种资产,而每一种资产可以有多个投资方案,用户可以选择不同的投资方案;其次,资产的价格或投资回报率,并不稳定,而是存在一定程度的波动。

假设在时刻t市场上第i种资产的价格为Pit,如果在时刻t+1用户选择这种资产,那么在t+1时刻能够获得的回报率为Rit+1=Pit+1-Pit/Pit。

考虑到资产价格和回报率会产生波动,投资组合优化问题最好采用动态规划模型进行解决。

设状态变量为f(t,x),表示在时刻t,选取资产的价值为x时最大收益。

对于每一种资产,x可以遍历其不同的投资方案,由此得到递推公式:f(t,x) = max(f(t-1,x),f(t-1,x-k) + Rit+1*k)其中,f(t-1,x)表示在t-1时刻没有投资该资产,f(t-1,x-k)+Rit+1*k表示在t-1时刻已经投资该资产,并且该资产价格变化为k。

将公式中的f(t-1,x)替换为f(t-1,x-k),可以得到递推公式的简洁形式:f(t,x) = max(f(t-1,x),f(t,x-k)+Rit+1*k)三、动态规划模型的求解动态规划模型的求解离不开两个核心步骤:状态转移方程和边界状态。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

0, m in

1

s +

pk,

t qk

,

计算程序可略为简单一点。

(2) 多目标。在上述模型中, 我们把风险 Q 作为约束, 对变动的参数 t 限定Q ≤ t。因此, 最

优的净收益应为 t 的函数, 记为 R 3 ( t)。我们应对不同的风险水平 t, 反复调用上述动态规划算

法, 计算出函数 R 3 ( t) , 用曲线表示, 供决策者参考。

m ax

1≤i≤n

qix

i

≤

t,

即

x

i

≤

t qi

(

i

=

1, 2, …, n)

© 1995-2004 Tsinghua Tongfang Optical Disc Co., Ltd. All rights reserved.

104

运 筹 与 管 理 2000 年第 9 卷

(3) 投资组合。在传统的投资组合理论中, 投资策略是用资金分配于各种资产的比例来表

103

1 模型

设有一笔资金M , 可在一个时期内投资于市场上的 n 种资产 (如股票、债券等)A 1, A 2, …, A n。除此之外, 资金也可以用于银行存款, 记为 A 0。投资方案的优劣, 有两个衡量指标:

(1) 净收益尽可能大; (2) 总风险尽可能小。 假定经过统计分析, 估算出购买 A i 的平均收益率为 ri, 并预测出购买 A i 的风险损失率为 qi。对银行存款A 0 来说, 利率为 r0 且无风险 (q0 = 0)。除银行存款之外, 购买每一种资产A i 都要 付交易费, 其规则如下: 一般的收费率为 p i, 但当购买量不足 u i 时, 交易费按购买 u i 计算。因此, 购买A i 的收益须扣除交易费之后才是净收益。关于风险的计算, 在M a rkow itz 的均值 2方差模 型中, 一种证券组合的风险是用其方差来表示的。在简化模型[ 2 ] 中, 总体风险以投资各个 A i 的最大风险来度量。我们将采取这种合理的度量。综上所述, 假定决策者已获得了如下的数据:

收稿日期: 2000203216 作者简介: 林浩 (19742) , 男, 郑州大学在读硕士研究生。

© 1995-2004 Tsinghua Tongfang Optical Disc Co., Ltd. All rights reserved.

第 3 期 林浩: 投资组合问题的动态规划方法

A bs tra c t: M a rkow itz’s “m ean2va riance ”m odel lay s theo ret ic founda t ion on the po rtfo lio ana ly sis. M any sim p lified m odels have a risen recen t ly, one of w h ich is the m u lt ip le ob ject ive linea r p rog ramm ing. B u t th is k ind of linea r m ethod is no t su itab le to dea l w ith the non2linea r t ran sact ion co st s. T h is p ap er p resen t s a dynam ic p rog ramm ing m odel and recu rsive a lgo rithm s fo r the p rob lem. Ke y w o rds: po rtfo lio; dynam ic p rog ramm ing; recu rsive a lgo rithm

© 1995-2004 Tsinghua Tongfang Optical Disc Co., Ltd. All rights reserved.

第 3 期 林浩: 投资组合问题的动态规划方法

105

式中m ax 的意义。后一式 f 0 (x ) = r0s, 称为初始条件, 表示除投资 n 种资产之外, 如果剩余资金 为 s, 则全部存入银行生息。

A D ynam ic P rog ramm ing M e thod fo r the P o rtfo lio P rob lem

L IN H ao (D ep t. of M a them a tics, Z heng z hou U n iv ersity , Z heng z hou 450052, C h ina )

c0 (x 0) = 0,

0,

xi = 0

ci (x i) = p iu i, 0 < x i ≤ u i (1 ≤ i ≤ n)

p ix i, x i ≥ u i

方案 x = (x 0, x 1, x 2, …, x n) 的总收益为

而总风险为

n

6 R =

[ rix i - ci (x i) ];

的最大值:

k

6 m ax [ rix i - ci (x i) ] i= 0

k

6 s. t.

[x i + ci (x i) ] ≤ s

i= 0

0

≤xi

≤

t (i

qi

=

0,

1, …,

k)

根据B ellm an 最优化原理, 最优值函数序列满足如下的递推方程:

f k (s) =

m ax

x ∈D k (s)

为求解这一递推方程, 得到最优值函数序列{f k (s) }, 我们可以采取数值解法。首先, 将 s 的 取值区[ 0,M ] 离散化, 插入分点 0, ∃s, 2∃s, …, m ∃s = M (其中 ∃s 为一定的步长) )。其次, 从 f 0 (s) = r0s, x 0 (s) = s 出发, 利用递推方程, 计算出 f 1 (s) 在所有离散点上的值, 同时记下相应 的最优决策 x 1 (s)。进而计算 f 2 (s) 及 x 2 (s) , 如此类推, 直至计算出 f n (s) 及 x n (s) 为止。最后, 进 行“代回”过程, 得出最优解:

sn = M ,

sn- 1 = sn -

x

3 n

-

cn

(x

3 n

)

,

……

x

3 n

=

x n (sn)

x

3 n-

1

=

x n- 1 (sn- 1)

……

s1 = s2 -

x

3 2

-

c2

(x

3 2

),

x

3 1

=

x 1 (s1)

s0 = s1 -

x

3 1

-

c1

(x

3 1

),

x

3 0

=

s0

注意在数值计算中, 必要时运用插值公式。此外, 由于函数 ck (x ) 是分段线性的, 所以决策集

投资项目 平均收益率 风险损失率 交易费收费率 交易费起算量

A0

A1

A2

r0

r1

r2

0

q1

q2

0

p1

p2

0

u1

u2

…

An

…

rn

…

qn

…

pn

…

un

问题是如何设计一个投资方案, 即将资金M 分配给各种投资项目, 使上述两项指标达到 最优。

首先引进一组变量来描述投资方案: 设 x i 表示购买资产A i 的资金量 (1 ≤ i ≤ n) , x 0 为银 行存款金额。则交易费可表为

我们曾在计算机中对一些数值例子进行试算, 计算速度比较可观。这表明上述计算方案是 可行的。如下几个方面值得进一步研究:

(1) 线性化。如果资金M 充分大, 交易费 ci (x ) 可以不考虑起点金融 u i, 那末它就可以用线 性函数 p ix 来代替。这样一来, 决策集就只有一个表达式, 即

D k (s) =

{

rk

x

-

ck (x ) + f k- 1 (s -

x-

ck (x ) ) }

f 0 (s) = r0s 事实上, 在前一递推式中, x ∈D k (s) 表示购买资产A k 的投资金额, 在此阶段可获得净收益 rkx - ck (x ) ; 按照状态转移规则 (112) , 剩余的资金 s - x - ck (x ) 可用于对A 0, …, A k- 1 的投资, 而 这些前期投资方式必须是最优的, 所以可获得净收益 f k- 1 (s - x - ck (x ) ) ; 对于全过程的收益 rkx - ck (x ) + f k- 1 (s - x - ck (x ) ) 来说, 第 k 阶段的决策 x ∈D k (s) 又必须是最优的, 这就是

这样一来, 我们得到如下的数学规划: m ax R =

n

∑[ rix i -

i= 0

ci (x i) ]

n

∑ s. t.

[x iபைடு நூலகம்+ ci (x i) ] = M

(1)

i= 0

0

≤

xi

≤

t qi

(i

=

0, 1, …, n)

其中 t 为参变量。当交易费函数 ci (x i) 为线性函数时, 这是一个线性规划, 但现在 ci (x i) 是一个 分段线性函数 (在 x i = 0 处不连续) , 所以这是一个非线性规划问题。