各交易所期权保证金计算

期权保证金计算方法

期权保证金计算方法期权是一种金融衍生品,它赋予持有者在未来某个时间以特定价格购买或出售标的资产的权利。

而期权的交易需要支付一定的保证金,以确保交易的顺利进行。

那么,期权保证金是如何计算的呢?接下来,我们将详细介绍期权保证金的计算方法。

首先,我们需要了解期权保证金的概念。

期权保证金是指投资者在进行期权交易时需要缴纳的资金,用于支付潜在的亏损。

期权保证金的计算方法通常包括两个部分,买入期权的保证金和卖出期权的保证金。

买入期权的保证金计算方法如下,假设某个期权合约的标的资产价格为S,期权合约的价格为C,期权合约的单位为n,则买入期权的保证金=合约价格×合约单位×保证金比例。

其中,保证金比例是由交易所规定的,一般为合约价值的一定比例,通常为20%-30%。

买入期权的保证金计算方法相对简单,投资者只需要根据合约的价格和单位以及保证金比例进行计算即可。

卖出期权的保证金计算方法略有不同,因为卖出期权的风险更大。

卖出期权的保证金计算方法如下,对于认购期权,卖出期权的保证金=(标的资产价格×合约单位-认购期权的行权价格)×保证金比例;对于认沽期权,卖出期权的保证金=认沽期权的行权价格×合约单位×保证金比例。

卖出期权的保证金计算方法相对复杂一些,需要考虑标的资产价格、行权价格以及保证金比例等因素。

除了上述的计算方法外,投资者在进行期权交易时还需要考虑到交易所的保证金维持制度。

当期权持仓的盈亏达到一定比例时,投资者需要追加保证金以维持持仓,否则会被强制平仓。

因此,投资者在进行期权交易时需要密切关注保证金的计算和维持情况,以免因为保证金不足而导致强制平仓。

总的来说,期权保证金的计算方法涉及到合约价格、标的资产价格、行权价格以及保证金比例等多个因素,投资者在进行期权交易时需要对这些因素进行综合考虑,以确保交易的顺利进行。

同时,投资者还需要密切关注交易所的保证金维持制度,及时追加保证金以维持持仓。

个股期权保证金及各类风险值的计算说明

修改记录保证金及各类风险值的计算64001-个股期权客户综合查询-> 基本信息-> 个股期权客户信息-> 个股期权保证金信息:(以客户号1为例)结合52505-履约比例实时监控菜单:占用保证金(初始保证金)定义:客户义务仓合约持仓中所有保证金之和。

即是(zqsl+kcwtsl-pccjsl ) *reff 单位保证金*保证金比例二交易所初始保证金*保证金比例。

Select khh,hydm,mmfx,bdbq,(zqsl+kcwtsl-pccjsl)from sopti on .tso_hycc二、公司实时保证金定义:根据标的最新价,合约的最新价,根据交易所的公式,再乘以上浮的比例,计算得出公司收取的保证金,对冲后。

公司实时保证金二交易所实时保证金*上浮的比例=对冲后的义务方非备兑今持仓量* 每张义务方合约的实时价格保证金*上浮比例三、交易所实时保证金定义:根据标的最新价,合约的最新价,根据交易所的公式实时计算得出交易所收取的保证金,对冲后。

交易所实时保证金=对冲后的义务方非备兑今持仓量* 每张义务方合约的实时价格保证金其中,交易所要求的每张义务方合约实时价格保证金公式如下:实时保证金计算的时候,只是把标的价部分,合约结算价,替换为标的最新价,合约最新价?。

1、ASH:1-1 认购期权://认购期权虚值二max (行权价-标的最新价,0);//认购期权义务方持仓实时价格保证金= {合约最新价+Max(25%X 标的最新价-认购期权虚值,10%x标的最新价)}*合约单位1-2 认沽期权://认沽期权虚值二max (标的最新价-行权价,0)//认沽期权义务方持仓实时价格保证金= Min{合约最新价+Max[25% X标的最新价-认沽期权虚值,10%X行权价],行权价}*合约单位2、ETF:2-1 认购期权://认购期权虚值二max (行权价-标的最新价,0)//认购期权初始保证金={合约最新价+Max(15%X标的最新价-认购期权虚值,7沧标的最新价)}*合约单位2-2 认沽期权://认沽期权虚值二max (标的最新价-行权价,0)//认沽期权初始保证金= Min{合约最新价+Max[15%X标的最新价-认沽期权虚值,7沧行权价],行权价}*合约单位四、账户余额定义:个股期权资金账户中的账户余额。

商品期权计算维持保证金比例

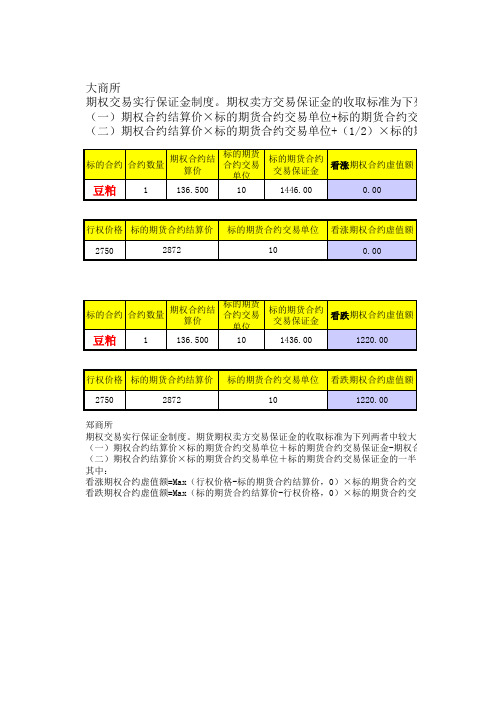

大商所

期权交易实行保证金制度。

期权卖方交易保证金的收取标准为下列两者中较大者:(一)期权合约结算价×标的期货合约交易单位+标的期货合约交易保证金-(1/(二)期权合约结算价×标的期货合约交易单位+(1/2)×标的期货合约交易保证

郑商所

期权交易实行保证金制度。

期货期权卖方交易保证金的收取标准为下列两者中较大者:

(一)期权合约结算价×标的期货合约交易单位+标的期货合约交易保证金-期权合约虚值额的一半;(二)期权合约结算价×标的期货合约交易单位+标的期货合约交易保证金的一半。

其中:

看涨期权合约虚值额=Max(行权价格-标的期货合约结算价,0)×标的期货合约交易单位;

看跌期权合约虚值额=Max(标的期货合约结算价-行权价格,0)×标的期货合约交易单位。

两者中较大者:

证金-期权合约虚值额的一半;证金的一半。

期货合约交易单位;

期货合约交易单位。

标准为下列两者中较大者:

货合约交易保证金-(1/2)×期权虚值额;)×标的期货合约交易保证金。

个股期权保证金怎么计算?

个股期权的保证金,维持保证金是 每日收盘后根据义务仓合约的结算价,标 的收盘价等数据计算出来的保证金,目的 是能覆盖次-交易日价格波动风险。 个股期权的保证金,如果由于市场 价格波动,导致投资者在T日日末的维稳 保证金不足,投资者应于t+1日在所在期 权经营机构规定的时间内补足资金或自行 平仓,否则将会遭到期权经营机构的强行 平仓。同样公式可以计算,并向市场发布。

个股期权的保证金,目前上交所股 票期权,保证金分开仓保证金和维持 保证金。

投资者保证金账户中的保证金可分为两块: 交易保证金+结算准备金。 交易保证金可以直接参与仓位的初始建立和 维持,结算准备金也就是除了交易保证金之外的 多余资金,它是为每日无负债结算服务的。如果 结算准备金不足,投资者就会收到保证金催缴电 话,如果不能按时补足足额保证金,投资者就会 面临现有部分可能所有仓位都被强行平仓。 投资人衍生品保证金账户当日结算准备金= 上一交易日结算准备金+当日入金-当日出金-当 日新开合约占用保证金+当日平仓释放的保证金+ 权利金收入-权利金支出-相关费用

由于期权买方存在违约风险,为了避免 该风险,抛出的仓位在每日收盘之后保证 金账户里的资金是不能够少于维持保证金

的,维持保证金的计算公式如下:

认购期权维持保证金=结算价+Max(M× 合约标的收盘价-认购期权虚值,N×合约

标的收盘价)*合约单位;

认沽期权维持保证金=Min结算价 +Max[M×合约标的收盘价-认沽期权虚值,

04

03

N×行权价],行权价*合约单位。

02

01

其中,认购期权虚值=Max(行权价-合 约标的收盘价,0),认沽期权虚值 =max(合约标的收盘价-行权价,0)。

看懂期权账单

看懂期权账单与传统的期货账单不同,期权账单增加了⼀些特别的字段,主要有:账户市值、期权市值、权利⾦等。

其中:账户市值:资⾦权益 + 期权市值期权市值:卖出期权市值为负,买⼊期权市值为正,市值绝对值计算如下:交易中:期权最新价×持仓数量×每⼿乘数数结算后:期权结算价 × 成交数量 × 每⼿乘数权利⾦:成交价 × 成交数量 × 每⼿乘数(卖出期权收取权利⾦,权利⾦为正值,买⼊期权付出权利⾦,权利⾦为负值,所有权利⾦累加后的最终结果显⽰在权利⾦⼀栏值得注意的是,当不断地卖出期权时,资⾦权益会不断增加,但这并不意味着投资出现盈利,⽽只是体现了收取权利⾦的情况,并且,如仔细观察,此时的期权市值是在不断下降的,因为卖出期权市值为负,卖得越多,负得就越多;除此之外,期权的保证⾦计算与期货⼤相径庭,并且,不同的交易所的期权保证⾦的计算⽅式不尽相同。

例如,郑商所的⽩糖期权卖⽅交易保证⾦计算⽅式如下:收取标准为以下⼆者的最⼤值:(1)权利⾦+期货保证⾦-期权虚值额的⼀半;(如为实值期权,虚值额为0)(2)权利⾦+期货保证⾦的⼀半。

以下以郑商所⽩糖期权仿真交易易盛软件操作画⾯为基础,给出部分实例,帮助⼤家理解:账户市值及今可⽤资⾦计算实例账户市值=资⾦权益 + 期权市值=1,319,976.00+121,335.00=1,441,311.00今可⽤资⾦=资⾦权益- 保证⾦ - 冻结保证⾦-冻结⼿续费= 1,319,976.00-108,943.20-13,310.40-28.80=1,197,693.60l 保证⾦及浮盈计算实例:计算保证⾦:以SR405 C4900为例,当⽇卖出开仓价为32.5,标的期货合约前⽇结算价为4585,标的期货保证⾦⽐例为8%,持仓⼿数为1⼿,交易单位为10吨/⼿,因此(1)32.5*10+4585*8%*10-(4900-4585)/2*10=2418(2)32.5*10+4585*8%*10/2=2159取两者最⼤值2418作为初始保证⾦。

期权保证金模式探讨

期权保证金模式探讨美国在制定保证金规则时充分考虑了资金的使用效率,并与期货市场相结合,在处理保证金的缴纳比例方面较为灵活。

在期货交易中,为保证买卖双方履约,交易双方需按照合约价值缴纳一定的保证金。

而在期权交易中,由于买卖双方权利与义务的不对称,保证金的缴纳与期货交易有所不同。

买方向卖方支付一笔权利金,买方获得了权利但没有义务,因此,除权利金外,买方不需要缴纳保证金。

卖方获得了买方的权利金,只有义务没有权利,因此,其需要缴纳保证金,保证在买方执行期权时履行合约。

期权保证金制度模式虽然期权交易存在保证金制度,但全球各交易所实行的保证金制度并不完全相同,现货期权和期货期权的保证金制度也存在差异。

整体来看,美国是现代期货及期权交易的发源地,世界上大多数交易所的保证金制度参考了美国的设计思路。

在美国,现货期权最低保证金额度由CFTC确定,各交易所要求结算会员在此基础上进行适当的向上调整,而结算会员对一般投资者的保证金要求会更高,这一点类似于目前我国期货市场的保证金制度。

期货期权的保证金制度相对现货期权要复杂一些。

期货期权以期货合约为标的,因此与期货市场上的保证金制度密切相关。

总体而言,期货期权的保证金制度主要有三种模式,即传统模式、Delta 模式和Span模式。

1.传统模式这种模式是在1973年发展起来的,交易所以权利金、期货合约保证金和期权价值等参数为基础计算期权保证金。

对于期权卖方,需要缴纳的保证金可以表示为:MAX(权利金+期货保证金-1/2期权虚值额,权利金+1/2期货保证金)上式中的保证金计算取决于期权的虚值程度。

如果是实值或平值期权,则保证金为权利金+期货保证金;如果为虚值期权,则要比较虚值的深度。

这种模式下所得到的保证金额度较高,能较好保证交易的安全性,但不便于计算期权组合的综合保证金额度。

目前我国的台湾期货交易所采用的就是这种传统保证金模式。

2.Delta模式这是一种资金使用效率优于传统模式的制度,其期权保证金的计算公式为:期权保证金=权利金+Delta ×期货保证金买权的保证金与Delta之间为正向变动,卖权则反向变动,这主要是因为买权的Delta 为正,卖权为负。

保证金计算

保证金计算国际上的风险管理软件主要分为两大类:一是交易所及清算所针对金融衍生品开发的风险管理系统,主要是保证金管理系统;二是金融机构使用的风险管理系统,这些系统有的是一些国际大型金融机构根据自身的风险管理业务需求而开发的内部专用的风险管理系统,或者由国际上风险管理软件商开发的,提供给金融机构使用。

在衍生品市场,不和仅包括风险呈线性状态的期货,也包括风险呈非线性的期权,而且各头寸间风险存在紧密联系,参与衍生品市场投资的机构不仅需要随时评估持有头寸的损益,更要了解投资组合的风险特点和持有期间的潜在风险。

因此,建立一套全面衡量市场风险的风险控制系统是十分迫切的。

有了一个总和性的风险值,不仅可以帮助投资者、银行与券商控制自己的头寸风险,同时也使央行和证监会等监管机构能有效控制金融机构风险,并对其要求保有适当的资金以应付可能出现的市场风险,有利于金融市场的稳定,增加投资者信心。

风险值(Value at Risk, VaR)就是目前被普遍采用的风险衡量指标,它是一个资产组合在特定持有期间内及特定置信度下,因市场价格变化所导致的投资组合最大的可能损失。

具体到风险值的计算方法,由于金融机构或投资者的资产组合除了股票之外,还可能包括权证、债券、期权或其它衍生性产品,因此基于对准确和效率的考虑,情节模拟法逐渐成为衡量风险值最好的选择。

目前全球两大通用衍生品保证金系统SPAN(Standard Portfolio Analysis of Risk)和TIMS(Theoretical Inter-market Margin System),就是基于情节模拟法发展出来用以衡量结算会员头寸风险的。

SPAN是1988年12月由CME交易所(Chicago Mercantile Exchange)启用,用以衡量结算会员总头寸的总风险,从而决定应收取的保证金金额;TIMS则由美国的期权清算公司(The Options Clearing Corporation;OCC)在1986年启用。

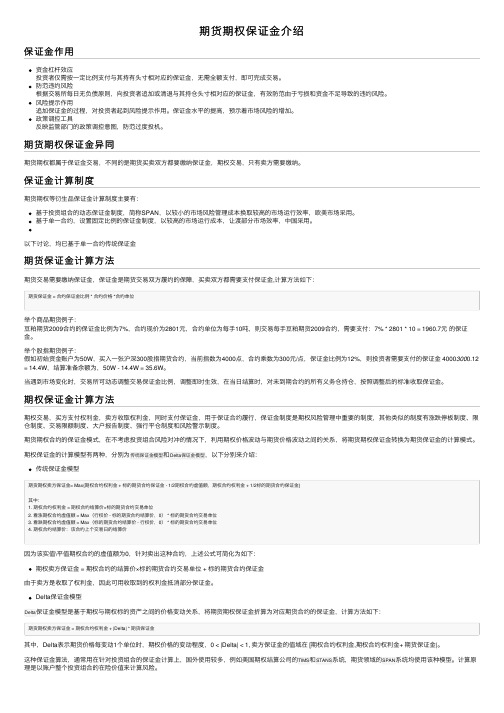

期货期权保证金介绍

期货期权保证⾦介绍保证⾦作⽤资⾦杠杆效应投资者仅需按⼀定⽐例⽀付与其持有头⼨相对应的保证⾦,⽆需全额⽀付,即可完成交易。

防范违约风险根据交易所每⽇⽆负债原则,向投资者追加或清退与其持仓头⼨相对应的保证⾦,有效防范由于亏损和资⾦不⾜导致的违约风险。

风险提⽰作⽤追加保证⾦的过程,对投资者起到风险提⽰作⽤。

保证⾦⽔平的提⾼,预⽰着市场风险的增加。

政策调控⼯具反映监管部门的政策调控意图,防范过度投机。

期货期权保证⾦异同期货期权都属于保证⾦交易,不同的是期货买卖双⽅都要缴纳保证⾦,期权交易,只有卖⽅需要缴纳。

保证⾦计算制度期货期权等衍⽣品保证⾦计算制度主要有:基于投资组合的动态保证⾦制度,简称SPAN,以较⼩的市场风险管理成本换取较⾼的市场运⾏效率,欧美市场采⽤。

基于单⼀合约,设置固定⽐例的保证⾦制度,以较⾼的市场运⾏成本,让渡部分市场效率,中国采⽤。

以下讨论,均已基于单⼀合约传统保证⾦期货保证⾦计算⽅法期货交易需要缴纳保证⾦,保证⾦是期货交易双⽅履约的保障,买卖双⽅都需要⽀付保证⾦,计算⽅法如下:期货保证⾦ = 合约保证⾦⽐例 * 合约价格 *合约单位举个商品期货例⼦:⾖粕期货2009合约的保证⾦⽐例为7%,合约现价为2801元,合约单位为每⼿10吨,则交易每⼿⾖粕期货2009合约,需要⽀付:7% * 2801 * 10 = 1960.7元的保证⾦。

举个股指期货例⼦:假如初始资⾦账户为50W,买⼊⼀张沪深300股指期货合约,当前指数为4000点,合约乘数为300元/点,保证⾦⽐例为12%,则投资者需要⽀付的保证⾦ 40003000.12 = 14.4W,结算准备余额为,50W - 14.4W = 35.6W。

当遇到市场变化时,交易所可动态调整交易保证⾦⽐例,调整即时⽣效,在当⽇结算时,对未到期合约的所有义务仓持仓,按照调整后的标准收取保证⾦。

期权保证⾦计算⽅法期权交易,买⽅⽀付权利⾦,卖⽅收取权利⾦,同时⽀付保证⾦,⽤于保证合约履⾏,保证⾦制度是期权风险管理中重要的制度,其他类似的制度有涨跌停板制度、限仓制度、交易限额制度、⼤户报告制度、强⾏平仓制度和风险警⽰制度。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

沪深300股指期权仿真交易合约表

股指期权仿真交易实行保证金制度。

股指期权合约买方无需

交纳交易保证金。

股指期权卖方交易保证金计算公式如下:每手看涨期权交易保证金=(股指期权合约当日结算价×合约乘数)+max(标的指数当日收盘价×合约乘数×股指期权合约保证金调整系数-虚值额,最低保障系数×标的指数当日收盘价×合约乘数×股指期权合约保证金调整系数)

每手看跌期权交易保证金=(股指期权合约当日结算价×合约乘数)+max(标的指数当日收盘价×合约乘数×股指期权合约保证金调整系数-虚值额,最低保障系数×股指期权合约行权价格×合约乘数×股指期权合约保证金调整系数)

其中,沪深300股指期权合约保证金调整系数为15%,最低保障系数为0.667。

看涨期权虚值额为:max((股指期权合约行权价格-标的指数当日收盘价)×合约乘数,0);看跌期权虚值额为:max((标的指数当日收盘价-股指期权合约行权价格)×合约乘数,0)。

买卖成交后,交易所根据每手合约交易保证金和卖出期权合约数量向卖方收取交易保证金。

大连

期权卖方交易保证金的收取标准为下列两者中较大

者:

(一)权利金+标的期货合约交易保证金-1/2*期权虚值额;

(二)权利金+1/2*标的期货合约交易保证金。

看涨期权的虚值额=Max(期权合约行权价格-标的期货合约结算

价,0);

看跌期权的虚值额=Max(标的期货合约结算价-期权合约行权价

白糖期货合约

郑州商品交易所白糖期权合约(仿真

用)合约标的

期货期权卖方交易保证金的收取标准为以下二者的最大值:

(一)权利金+期货保证金-期权虚值额的一半;

(二)权利金+期货保证金的一半。

其中,看涨期权虚值额=Max(期权合约行权价格-标的期货合约结算价,0);看跌期权虚值额=Max(标的期货合约结算价-期权合约行权价格,0)

上期

行权方式为交易日T起至最后交易日(含最后交易日)内可行权,T由交易所另行规定。

当T为期权合约上市日时,该期权合约为美式期权;当T为最后交易日时,该期权合约为欧式期权。

期权合约卖出方单位期权合约的交易保证金为Delta风险值与单位标的期货合约保证金的乘积,再加上期权合约收盘价与结算价的较大值,且不低于期权最小保证金。

Delta风险值是标的期货合约价格发生涨跌停板波动以及波动率

发生±k%幅度的变化时,Delta绝对值的最大值。

期权合约的Delta 风险值不大于1,由交易所每日公布。

Delta是标的期货合约价格发生单位变化时,期权合约价格所发生的变化,k值由交易所另行公布。

期权最小保证金由交易所另行公告,交易所有权根据市场情况对期权最小保证金标准进行调整。

在期权合约上市交易首日,期权合约卖出方单位期权合约的交易保证金为Delta风险值与单位标的期货合约保证金的乘积加上期权合约挂盘基准价,且不低于期权最小保证金。

期权合约卖方保证金为以下二者的较大值:

1.(标的期货合约结算价×标的期货合约保证金率×Delta风险值×期权合约持仓量)+(期权合约收盘价与结算价的较大值×期权合约持仓量)

2. 期权最小保证金×期权合约持仓量。