2012上海二手房交易税费表(2012年3月1日实施)

二手房交易税费计算明细表

税务局

契税(交易报价)

×%(高档住宅3%) [买方]

=

财政局

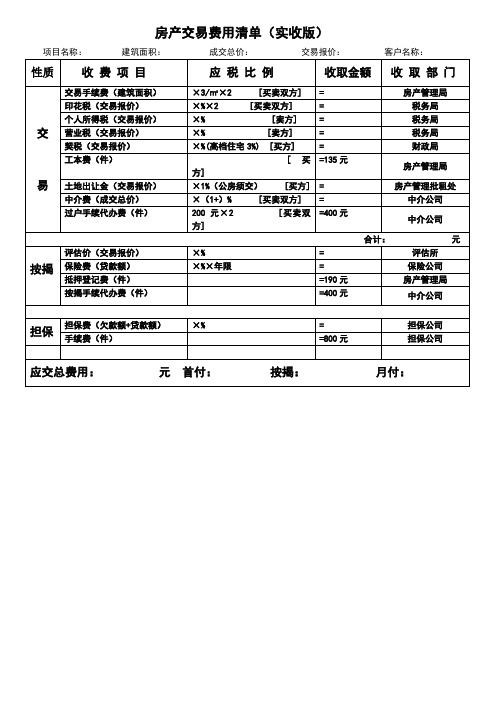

工本费(件)

[买方]

=135元

房产管理局

土地出让金(交易报价)

×1%(公房须交)[买方]

=

房产管理批租处

中介费(成交总价)

×(1+)%[买卖双方]

=

中介公司

过户手续代办费(件)

200元×2 [买卖双方]

=400元

中介公司

合计: 元

按揭

评估价(交易报价)

×%

=

评估所

保险费(贷款额)

×%×年限

=

保险公司

抵押登记费(件)

=190元

房产管理局

按揭手续代办费(件)

=400元

中介公司

担保ቤተ መጻሕፍቲ ባይዱ

担保费(欠款额+贷款额)

×%

=

担保公司

手续费(件)

=800元

担保公司

应交总费用: 元 首付: 按揭: 月付:

房产交易费用清单(实收版)

项目名称: 建筑面积: 成交总价: 交易报价: 客户名称:

性质

收费项目

应税比例

收取金额

收取部门

交

易

交易手续费(建筑面积)

×3/㎡×2[买卖双方]

=

房产管理局

印花税(交易报价)

×%×2 [买卖双方]

=

税务局

个人所得税(交易报价)

×% [卖方]

=

税务局

营业税(交易报价)

×% [卖方]

上海市地方税务局关于缴纳2012年个人住房房产税有关事项的提示

乐税智库文档财税法规策划 乐税网上海市地方税务局关于缴纳2012年个人住房房产税有关事项的提示【标 签】上海市,2012年,个人住房房产税【颁布单位】上海市地方税务局【文 号】【发文日期】2012-11-22【实施时间】2012-11-22【 有效性 】全文有效【税 种】房产税 根据《上海市开展对部分个人住房征收房产税试点的暂行办法》和《上海市地方税务局关于本市个人住房房产税征收管理有关事项的公告》,个人住房房产税的纳税人应于每年12月31日前,办理缴纳当年度应纳税款。

为了方便纳税人缴纳税款,现将有关事项提示如下: 一、问:个人住房房产税有哪些缴税渠道,服务时间是怎么安排的? 答:主要有税务专窗、有关银行和付费通网站三个缴税渠道,具体安排如下: (一)税务专窗 1.应税住房所在区县的房地产交易中心税务窗口,服务时间为周一至周日办公时间。

2.各区县税务局办税服务厅个人住房房产税专窗,服务时间为周一至周五办公时间。

纳税人到税务专窗缴税的,用带有银联标志的银行卡通过POS机当场缴纳税款并取得完税凭证。

(二)有关银行 1.即日起至2012年12月31日,纳税人可到就近的上海银行、上海农村商业银行、中国邮政储蓄银行(自营)在本市办理个人业务的营业网点使用银行卡或现金缴税。

2.银行网点的服务时间与日常办理个人业务的时间相同,具体可咨询有关银行。

(三)付费通网站 即日起至2012年12月31日24时,纳税人可登录付费通网站(网址:)按照网上流程缴税。

二、问:当年度应缴纳的个人住房房产税税款如何确定? 答:税款从纳税人取得应税住房产权的次月起计算,按年计征,不足一年的按月计算应纳税额。

(一)凡在2011年取得产权的应税住房,2012年应缴纳税款为认定通知书中确定的年应纳税额。

(二)凡在2012年1月至11月期间取得产权的应税住房,2012年应缴纳税款按以下公式计算:当年度应纳税款=年应纳税额÷12个月×;当年度应纳税月份数。

上海二手房税计算表格

增值税

17.2 26.9 21.5

满五唯一 差额5.38

0 1 2.0

单位:万

个税+契税 +中介费

首付35%

首付+税

手持现金 现金结余 7.2

300

83

242

25.0

175.0 226.9

300

73

252

15.0

175.0 211.5

300

88

237

地区:上海松 江 (买家首套 房-非普通住

>90平

增值税(%) 个税(%) 契税(%)

中介费(%)

不满二 5.28

2 1.5 2.0

满二/满二唯一/满五 差额5.28 2 1.5 2.0

满五唯一 差额5.28

0 1.5 2.0

单位:万

地区:上 海 一手栋 迁户

<90平

增值税(%) 个税(%) 契税(%)

中介费(%)

不满二 0 1 1 2.0

27.5

175.0 219.4

300

81

200

满二/满二唯 一/满五

卖出价 340

不满二

500 300 200

26.4

27.5

175.0 228.9

300

71

200

满五唯一

500 100 400

21.1

17.5

175.0 213.6

300

86

200

不满二

340

满五唯一

340

增值税和普通、

非普通、满几有

关

全额

不满二

*5.38%

差额

满二

*5.38%

差额

2012年上海房产交易政策

2012年房产交易政策:本市居民可买第二套房,但家庭人均面积不得超过60平米,超过部分需缴纳房产税。

房产税:首套住房不管多大都不需要交房产税的;二套住房人均面积超过60平需征收超过面积部分的房产税,税率:0.6%;低于平均价格2倍的按0.4%征收。

房产税免征条件:1、本市居民家庭有人均60平方米的免税住房面积扣除;2、本市家庭目前唯一一套;3、对本市居民家庭中的子女成年后因婚姻等需要而首次新购、且属该子女家庭唯一的住房,暂免征收房产税。

营业税:征免时限5年。

非普通住宅(140平米以上):不足5年的,全额征收;满5年(含5年)的按差额5.5%征收;普通住宅:不满5年按差额的5.5%征收,满5年(含5年)的免征收。

契税:首次购买90平方米及以下普通住房的个人,享受1%的税率。

90~140平方米享受1.5%的税率。

140平方米以上享受3%的税率个人所得税:规定个人转让自用5年以上、并且是家庭唯一生活用房取得的所得,个人不负担个人所得税。

税率1%。

土地增值税:房屋产权取得满五年的免征,未超过五年的按房价1%缴纳。

另收取个人购买普通住房的住房登记费和个人买卖存量普通住房的交易手续费。

现在不要自己开首套房证明,在您签了买卖合同后,自然要在交易中心递交材料查的。

另外,一定要查的话,是在浦东的南泉北路201号7楼。

对为改善居住条件购买第二套住房的,住房公积金个人贷款首付比例不得低于60%;对居民家庭向商业银行贷款购买第二套住房的,其首付款比例不得低于60%,贷款利率不得低于基准利率的1.1倍。

对在本市已拥有2套及以上住房的本市户籍居民家庭、拥有1套及以上住房的非本市户籍居民家庭、不能提供2年内在本市累计缴纳1年以上个人所得税缴纳证明或社会保险(城镇社会保险)缴纳证明的非本市户籍居民家庭,暂停在本市向其售房。

在本市已有1套住房的本市户籍居民家庭、能提供自购房之日起算的前2年内在本市累计缴纳1年以上个人所得税缴纳证明或社会保险(城镇社会保险)缴纳证明的非本市户籍居民家庭,限购1套住房(含新建商品住房和二手住房)。

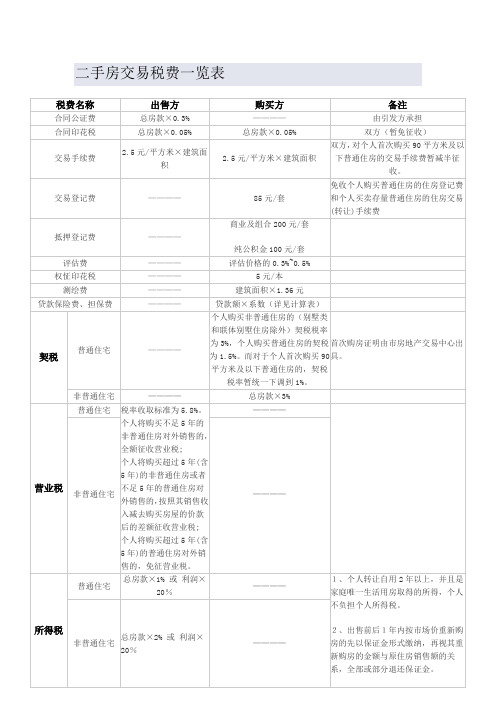

二手房交易税费一览表

税费名称

出售方

购买方

备注

合同公证费

总房款×0.3%

————

由引发方承担

合同印花税

总房款×0.05%

总房款×0.05%

双方(暂免征收)

交易手续费

2.5元/平方米×建筑面积

2.5元/平方米×建筑面积

双方,对个人首次购买90平方米及以下普通住房的交易手续费暂减半征收。

交易登记费

————

契税

普通住宅

————

个人购买非普通住房的(别墅类和联体别墅住房除外)契税税率为3%,个人购买普通住房的契税为1.5%。而对于个人首次购买90平方米及以下普通住房的,契税税率暂统一下调到1%。

首次购房证明由市房地产交易中心出具。

非普通住宅

—Байду номын сангаас——

总房款×3%

营业税

普通住宅

税率收取标准为5.8%。

个人将购买不足5年的非普通住房对外销售的,全额征收营业税;

2、出售前后1年内按市场价重新购房的先以保证金形式缴纳,再视其重新购房的金额与原住房销售额的关系,全部或部分退还保证金。

3、经查询无法确认利润的按照普通住宅总房款的1%非普通住宅总房款的2%缴纳。

非普通住宅

总房款×2%或利润×20%

————

土地增值税

普通住宅

征免

――――

个人转让住房暂免征收土地增值税。

备注:契税、营业税、个人所得税、交易转移印花税、评估费均按照房屋的评估总价进行计算。

营业税、个人所得税中所规定的房屋年限均以《房屋所有权证》上的时间来计算。

85元/套

免收个人购买普通住房的住房登记费和个人买卖存量普通住房的住房交易(转让)手续费

二手房交易税费计算明细表

税务局

契税(交易报价)

×1.5%(高档住宅3%)[买方]

=

财政局

工本费(件)

[买方]

=135元

房产管理局

土地出让金(交易报价)

×1%(公房须交)[买方]

=

房产管理批租处

中介费(成交总价)

×(1+1.5)%[买卖双方]

=

中介公司

过户手续代办费(件)

200元×2[买卖双方]

=400元

中介公司

合计:元

按揭

房产交易费用清单(实收版)

项目名称:建筑面积:成交总价:交易报价:客户名称:

性质

收费项目

应税比例

收取金额

收取部门

交

易

交易手续费(建筑面积)

×3/㎡×2[买卖双方]

=

房产管理局

印花税(交易报价)

×0.05%×2[买卖双方]

=

税务局

个人所得税(交易报价)

×1.5%[卖方]

=

税务局

营业税(交易报价)

×5.55%[卖方]

评估价(交易报价)

×0.4%

=

评估所

保险费(贷款额)

×0.085%×年限

=

保险公司

抵押登记费(件)

=190元

房产管理局

按揭手续代办费(件)

=400元

中介公司

担保

担保费(欠款额+款额)

×0.8%

=

担保公司

手续费(件)

=800元

担保公司

应交总费用:元首付:按揭:月付:

二手房交易税费一览表

购买方备注————由引发方承担总房款×0.05%双方(暂免征收)2.5元/平方米×建筑面积双方80元/套免收个人购买普通住房的住房登记费和个人买卖存量普通住房的住房交易(转让)手续费商业及组合200元/套纯公积金100元/套25元/张5元/本贷款额×系数普通住宅总房款×1.5%对个人购买90平方米及以下普通住房的,契税税率暂统一下调到1%,首次购房证明由市房地产交易中心出具。

5年内房款差额×5.55%5年上————5年内总房款×5.55%5年上房款差额×5.55%1、个人转让自用2年以上,并且是家庭唯一生活用房取得的所得,个人不负担个人所得税。

2、出售前后1年内按市场价重新购房的先以保证金形式缴纳,再视其重新购房的金额与原住房销售额的关系,全部或部分退还保证金。

非普通住宅————3、经查询无法确认利润的按照普通住宅总房款的1%非普通住宅总房款的2%缴纳。

普通住宅――――非普通住宅应纳税额=(卖出价-买入价-买入的契税-本次营业税及附加、印花税-交易费) X 适用税率-扣除项目合计X 速算扣除系数。

(暂免征收)① 增值率 ≤ 50%,适用税率30%,速算扣除系数0;②50%< 增值率 ≤100%, 适用税率40%,速算扣除系数5%;土地增值税征免凡符合以下两项条件任何一项的,且居住满五年的,免征土地增值税;居住满三年未满五年的,减半征收。

① 个人因工作调动出售房屋(需提供调动双方单位出具的调动证明及营业执照复印件), ② 因改善居住条件为目的出售房屋(需提供新购入住房产权证)。

可以提供购房发票————售后公房和动迁房首次转让可免征营业税(注:售后公房须有凭证,动迁房应该是唯一一套拿房的动迁房,须有证明)非普通住宅————所得税普通住宅总房款×1% 或 利润×20%————总房款×2% 或 利润×20%契税————营业税普通住宅————配图费————权怔印花税————贷款保险费、担保费————交易手续费 2.5元/平方米×建筑面积交易登记费————抵押登记费————税费名称出售方合同公证费总房款×0.3%合同印花税总房款×0.05%③ 100%< 增值率 ≤200%, 适用税率50%,速算扣除系数15%;④ 增值率 >200%, 适用税率60%,速算扣除系数35%无法提供购房发票及契税单转让收入的0.5%————备注:普通住宅必须满足的三个条件: 1、住宅小区建筑容积率在1.0以上;2单套住房建筑面积在144平方米以下(含144平方米)或套内面积120平方米以下(含120平方米);3、实际成交价低于同级别土地上住房平均交易价格的1.44倍以下(含1.44倍)。

二手房税费计算表

绿化隔离地区)合同价

X3%征收税费即可。

I1

各区规定不同,一般

测绘费 一

200元左右

买方篇

满五年或五年以上的, 免予征收土地增值税;

3、居住满三年未满五 年的,减半征收土地增

值税;4、居住未满三

年的,按规定计征土地

增值税。

该税在卖方需要交纳

增值税、营业税的情况 城市维下交纳,并按照缴纳的 护建设增值税、营业税的税费 费进行计算,若无需缴纳

增值税、营业税的,也

无需缴纳该项费用。

该税在卖方需要交纳

增值税、营业税的情况

下交纳,并按照缴纳的 教育附

增值税、营业税的税额 加费

进行计算,若无需缴纳

增值税、营业税的,也

无需缴纳该项费用。

优惠价以优惠价(标准价)购买 足为房产的,需要补足房产

成本价价款后,改成房屋成本

价:

当年成本价(城八区按

照1560元/平米)X建

面X6%=上市可交易

以成本价购房或转为

成本价的优惠价购房, 成本价若需上市的,需要补交 上市补土地出让金: 交土地 当年成本价(城八区按 出让金照1560元/平米)X建

面X1%=上市交易后成

商品房

1、2008年4月8号之

前,签订购房合同的, 经济适满5年出售的,按照合 用房补同价的10%缴纳(综合 交土地 地价款)土地收益金。 收益金

2、2008年4月8日之

二手房交易税费一览表

卖方篇

印花税

成交价X0.05%(暂免征

收)

购入后超

过5年(含)

的普通住

房出售的

免征收一

营业税

卖方应承担的税收和费用

营业税

上海二手房交易税费一览表2012.9.24

上海二手房交易税费市地税局出台的个人住房转让所得征收个人所得税细则规定,如果纳税人能提供房屋原值等凭证,个人所得税征收标准为应纳税所得额的20%,应纳税所得额为转让收入额减除财产原值和合理费用后的余额。

对住房转让所得征收个人所得税时,以实际成交价格为转让收入。

出售方应付税费个人所得税:购买未满5年(含5年)的房产或非家庭唯一的生活用房对外出售个人所得税为房价的1%或差价的20%,满5年并且是家庭唯一的生活用房则免征个人所得税。

(二)非普通住宅:1、营业税:购买未满5年(含5年)的房产对外出售营业税为房价的5.65%,满5年则征差价差价的5.65% 2、个人所得税:购买未满5年(含5年)的房产或非家庭唯一的生活用房对外出售个人所得税为房价的2%或差价的20%,满5年并且是家庭唯一的生活用房则免征个人所得税。

买方涉及的税费(一)普通住宅:0--90平方米(含90),内环内总价330万以内,内外环间总价200万以内,外环外160万以内契税:1%(2012年2月新政,第二套房契税为3%)90—140平方米(含140)契税:1.5%,内环内总价330万以内,内外环间总价200万以内,,外环外160万以内!(2010年10月17日新政,第二套房契税为3%)(二)非普通住宅:契税:3%注:普通住宅必须同时满足以下3个条件:1、五层以上(含五层)的多高层住房,以及不足五层的老式公寓、新式里弄、旧式里弄等;2、单套建筑面积在140平方米以下;3、坐落在内环线(以中山路环线)以内的总价低于330万元/套,内环与外环之间的总价低于200万元/套,外环线以外的总价低于160万元/套。

税费起征点二手房交易税-二手房交易个人所得税征税依据普通住宅2年之内:{售房收入-购房总额-( 营业税+城建税+教育费附加税+印花税)}×20%;2年以上(含)5年以下的普通住宅:(售房收入-购房总额-印花税)×20%。

2012房地产交易费用一览表

房地产交易费用一览表(个人/企业—个人/企业)卖方为个人:名称住宅办公楼(商铺)营业税及附加合同价×5.65%(过户五年以上个人普通住宅免征,非普通住宅为差额×5.65%)(销售价—购入价)×5.65%合同印花税暂免暂免土地增值税免征增值额×税率(30%至60%)-扣除额×扣除系数交易手续费每平方米2.5元/个人所得税全额×1%或者差额×20% 全额×2%或者差额×20% 房产税交易总价×70%×0.4%每年(或者0.6%或者免征)暂无规定卖方为企业:名称住宅办公楼(商铺)营业税及附加(销售价—购入价)×5.65% (销售价—购入价)×5.65%合同印花税暂免暂免土地增值税增值额×税率(30%至60%)-扣除额×扣除系数增值额×税率(30%至60%)-扣除额×扣除系数交易手续费每平方米2.5元/企业所得税计入财务报表计入财务报表房产税房产原值×0.8×1.2%每年或者租金的12%每年房产原值×0.8×1.2%每年或者租金的12%每年买方为个人:名称住宅办公楼(商铺)契税契税=合同价×3%(非普通住宅)契税=合同价×1.5%(普通住宅)契税=合同价×1%(首套房,90平米以下普通住宅)契税=合同价×3%合同印花税暂免万分之五权证印花税 5 5交易手续费每平方米2.5元销售价×0.5%产权登记费80元(同车库)550元买方为企业:名称住宅办公楼(商铺)契税契税=合同价×3% 契税=合同价×3%合同印花税万分之五(年末统一缴纳) 万分之五(年末统一缴纳) 权证印花税 5 5交易手续费每平方米2.5元销售价×0.5%产权登记费80元(同车库)550元附注:1、土地增值税计算土地增值税的公式为:应纳土地增值税=增值额×税率-扣除额×扣除系数(1)扣除额=原房价+原契税+现营业税+现印花税+原房价×(1.05^发票载明的购买至本次转让年数-1)(2)增值额=现房价-扣除额(3)土地增值税实行四级超率累进税率:级数增值额与扣除额的比率税率速算扣除系数1 不超过50%的部分30 02 超过50%至100%的部分40 53 超过100%至200%的部分50 154 超过200%的部分60 352、个人所得税市地税局出台的个人住房转让所得征收个人所得税细则规定,如果纳税人能提供房屋原值等凭证,个人所得税征收标准为应纳税所得额的20%,应纳税所得额为转让收入额减除财产原值和合理费用后的余额。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

标准及税费规定

五层以上(含五层)的多高层住房,以及不足五层的老式公寓、新式里弄、旧式里弄等 普通住房标 单套建筑面积在140平方米以下 准 实际成交价:低于同级别土地上住房平均交易价格1.44倍以下,坐落于内环线以内的<330万元/套,内环线与外 上述标准自2012年3月1日起执行 对个人购买普通住房,且该住房属于家庭(成员范围包括购房人,配偶以及未成年子女,下同)唯一住房的,减 契税政策 对个人购买90平米及以下普通住房,且该住房属于家庭唯一住房的,按1%税率征收契税。 对个人购买的普通住房,凡不符合上述规定的,不得享受上述优惠政策。 个人所得税 对出售自有住房并在一年内重新购房的纳税人不再减免个人所得税。 个人将购买不足5年的住房对外销售的,全额征收营业税。 个人住房转 个人将购买不足5年(含5年)的非普通住房对外销售的,按照其销售收入减去购买房屋的价款后的差额征收营业 让营业税 个人将购买超过5年(含5年)的普通住房对外销售的,免征营业税。

2012年税费表 计算方式:成交价*70%*税率

单价高于26896,适用税率0.6% 、黄浦、虹口、宝山、普陀、闸北、杨浦

契税 <90平方且是唯一⇒全额*1% >90平方且是唯一⇒全额*1.5% >或<90平方非唯一⇒全额*3% 5 2.5元*面积 80 25 权证印花 交易手续费 登记费 配图费

全额*3%

、卢湾、闵行、青浦、松江

契税 <90平方且是唯一⇒全额*1% >90平方且是唯一⇒全额*1.5% >或<90平方非唯一⇒全额*3% 权证印花 交易手续费 登记费 配图费

5

2.5元*面积

80

25

全额*3%

标准及税费规定套,内环线与外环线之间的<200万元/套,外环线以外的<160万元/套

2012年税费表 房产税计算方式:成交价*70%*税率 单价低于26896,适用税率0.4% 徐汇、静安、长宁、黄浦、虹口、宝山、普陀、闸北、杨浦

区分 年限 选择一 选择二 选择一 五年外 选择二 选择三 选择一 五年内 选择二 五年内 普通住宅 交税方式 不提供原始发票 提供原始发票 不提供原始发票 提供原始发票 承诺唯一 不提供原始发票 提供原始发票 营业税 全额*5.65% 个税 全额*1% 利润*20% 全额*1% 利润*20% 免征 全额*2% or 利润 *20%(※二选一) 全额*2% 利润*20% 免征

,配偶以及未成年子女,下同)唯一住房的,减半征收契税。 的,按1%税率征收契税。 惠政策。 税。

销售收入减去购买房屋的价款后的差额征收营业税。

税。

免征

全额*5.65%

非普通住宅

选择一 不提供原始发票 全额*5.65% 五年外 选择二 提供原始发票不承诺唯一 差额*5.65% 选择三 提供原始发票且承诺唯一 差额*5.65% 年限 选择一 选择二 选择一 五年外 选择二 五年内 交税方式 不提供原始发票 提供原始发票 不提供原始发票 提供原始发票 营业税 全额*5.65%

浦东、卢湾、闵行、青浦、松江

区分 个税 全额*1% 利润*20% 全额*1% 利润*20% 免征 全额*2% or 利润 *20%(※二选一) 全额*2% 全额*2% or 利润 *20%(※二选一) 免征

普通住宅

免征

选择三 承诺唯一 选择一 不提供原始发票 五年内 选择二 提供原始发票 非普通住宅 选择一 不提供原始发票 全额*5.65% 五年外 选择二 提供原始发票不承诺唯一 差额*5.65% 选择三 提供原始发票且承诺唯一 差额*5.65% 全额*5.65%