《新编会计综合实训》第6版参考答案

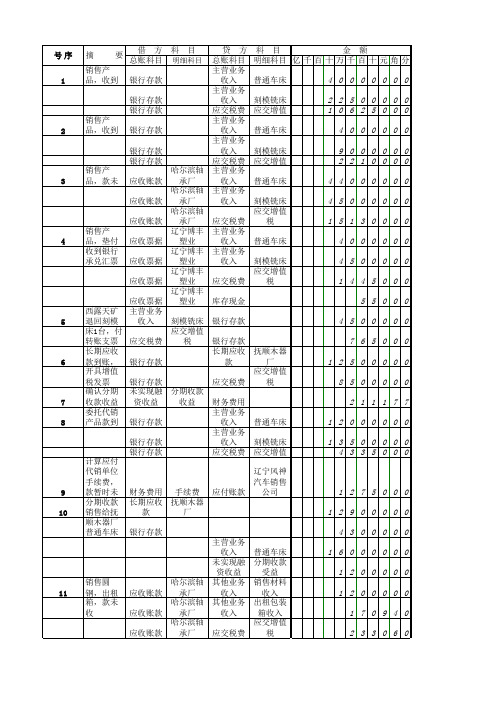

新编财务会计实训第六版 参考答案 销售岗位分录

摘

要

借 方 科 目 总账科目 明细科目 银行存款 银行存款 银行存款 银行存款 银行存款 银行存款 应收账款 应收账款 应收账款

贷 方 科 目 金 额 总账科目 明细科目 亿 千 百 十 万 千 百 十 元 角 分 主营业务收入普通车床 主营业务收入刻模铣床 应交税费 应交增值 主营业务收入普通车床 主营业务收入刻模铣床 应交税费 应交增值

哈尔滨轴 承厂 主营业务收入普通车床 哈尔滨轴 承厂 主营业务收入刻模铣床 哈尔滨轴 应交增值 承厂 应交税费 税 辽宁博丰 塑业 主营业务收入普通车床 辽宁博丰 塑业 主营业务收入刻模铣床 辽宁博丰 应交增值 塑业 应交税费 税 辽宁博丰 塑业 库存现金

1 2 7 5 0 0 0 1 2 9 0 0 0 0 0 4 3 0 0 0 0 0 1 6 0 0 0 0 0 0 1 2 0 0 0 0 0 1 2 0 0 0 0 0 1 7 0 9 4 0 2 3 3 0 6 0 2 1 0 0 0 0 0 0 0 1 3 7 0 9 4 0

2

销售产 品,收到

3

销售产 品,款未

4Leabharlann 销售产 品,垫付 收到银行 承兑汇票

应收票据 应收票据 应收票据

5

6

7 8

9 10

11

12

应收票据 西露天矿 退回刻模 主营业务收入刻模铣床 银行存款 床1台,付 应交增值 转账支票 应交税费 税 银行存款 长期应收 抚顺木器 款到账, 银行存款 长期应收款 厂 开具增值 应交增值 税发票 银行存款 应交税费 税 确认分期 分期收款 收款收益未实现融资收益 收益 财务费用 委托代销 产品款到 银行存款 主营业务收入普通车床 银行存款 主营业务收入刻模铣床 银行存款 应交税费 应交增值 计算应付 代销单位 辽宁风神 手续费, 汽车销售 款暂时未 财务费用 手续费 应付账款 公司 分期收款 抚顺木器 销售给抚 长期应收款 厂 顺木器厂 普通车床 银行存款 主营业务收入普通车床 分期收款 未实现融资收益 受益 销售圆 哈尔滨轴 销售材料 钢,出租 应收账款 承厂 其他业务收入 收入 箱,款未 哈尔滨轴 出租包装 收 应收账款 承厂 其他业务收入 箱收入 哈尔滨轴 应交增值 应收账款 承厂 应交税费 税 结转收入 类账户 主营业务收入 本年利润 其他业务收入 本年利润

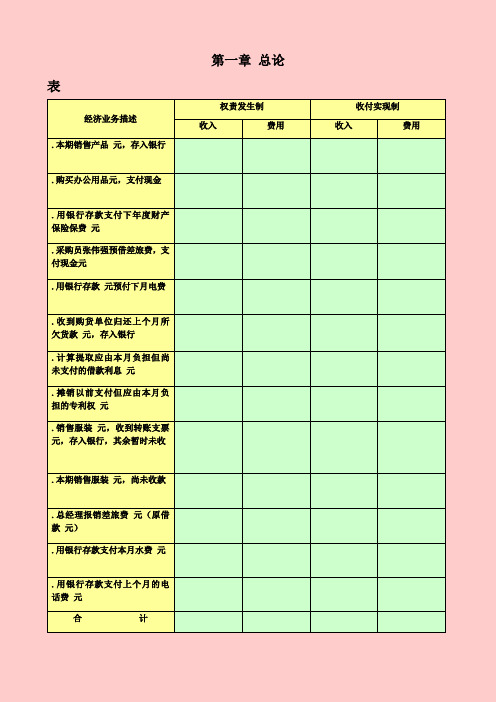

新编基础会计实训(第六版)参考答案2010918

第一章总论表

经济业务描述

权责发生制收付实现制

收入费用收入费用

.本期销售产品元,存入银行

.购买办公用品元,支付现金

.用银行存款支付下年度财产保险保费元

.采购员张伟强预借差旅费,支付现金元

.用银行存款元预付下月电费

.收到购货单位归还上个月所欠货款元,存入银行

.计算提取应由本月负担但尚未支付的借款利息元

.摊销以前支付但应由本月负担的专利权元

.销售服装元,收到转账支票元,存入银行,其余暂时未收

.本期销售服装元,尚未收款

.总经理报销差旅费元(原借款元)

.用银行存款支付本月水费元

.用银行存款支付上个月的电话费元

合计

第二章会计要素会计科目和账户

表

经济活动内容属于不属于.人力资源部长报销差旅费元

.总经理与供货商会面,就第四季度材料

供应签订意向书,价值元

.支付电视台广告费元

.仓库将采购的原材料验收入库,总价值

元

.董事会研究决定初步达成向企业投资

元的意向

.收到销售款存入银行

.销售部门收到订单,合计金额元

.供应部门签订一项购货合同,财会部门

同时支付定金元

合计。

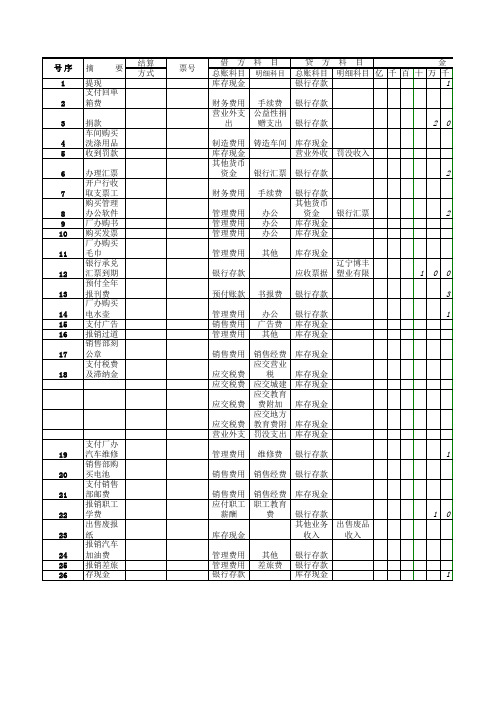

新编财务会计实训第六版 参考答案 出纳岗位分录

2

2

1

0

0 3 1

销售费用 销售经费 应交营业 应交税费 税 应交税费 应交城建 应交教育 应交税费 费附加 应交地方 应交税费 教育费附 营业外支出 罚没支出 管理费用 维修费

19 20 21 22 23 24 25 26

支付厂办 汽车维修 销售部购 买电池 支付销售 部邮费 报销职工 学费 出售废报 纸 报销汽车 加油费 报销差旅 存现金

序 号 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18

摘

要

结算 方式

票号

提现 支付回单 箱费 捐款 车间购买 洗涤用品 收到罚款 办理汇票 开户行收 取支票工 购买管理 办公软件 厂办购书 购买发票 厂办购买 毛巾 银行承兑 汇票到期 预付全年 报刊费 厂办购买 电水壶 支付广告 报销过道 销售部刻 公章 支付税费 及滞纳金

0 0 0 4 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 7 0 0 0 0 0 0 0 0

4 1 1 0 3 1 3

0 1 1 6 0 0 2 0 4 6

1

5 1

1 6 2 6 8 3 8 2 4 5 2 0 1 1 8 0

1 2 0 6 9 0目 库存现金 手续费 公益性捐 营业外支出 赠支出 财务费用

贷 方 科 目 金 额 总账科目 明细科目 亿 千 百 十 万 千 银行存款 1 银行存款 银行存款

2

0

制造费用 铸造车间 库存现金 库存现金 营业外收入 罚没收入 其他货币资金银行汇票 银行存款 财务费用 管理费用 管理费用 管理费用 管理费用 银行存款 预付账款 管理费用 销售费用 管理费用 书报费 办公 广告费 其他 手续费 办公 办公 办公 其他 银行存款 其他货币资金银行汇票 库存现金 库存现金 库存现金 辽宁博丰 应收票据 塑业有限 银行存款 银行存款 库存现金 库存现金 库存现金 库存现金 库存现金 库存现金 库存现金 库存现金 银行存款 银行存款 库存现金 银行存款 出售废品 其他业务收入 收入 其他 差旅费 银行存款 银行存款 库存现金

《新编会计综合实训》最新参考答案

663 715.42 658 521.42 669 893.82 618 228.82 623 628.82 617 428.82 614 928.82 607 323.82 606 315.82 602 955.82 601 975.82 599 577.82 599 468.32 1 067 468.32 397 468.32 451 793.32 302 793.32 302 793.32

10 764.00 75 582.00 5 763.00 800.00 3 510.00

51 23 收抚顺华江公司前欠货款 委托 52 23 付冰箱烤箱款 53 24 付清理费 54 24 出售清理设备 57 24 付运费 58 24 退回多余货款 59 24 付业务招待费 60 24 商业承兑汇票到期 61 25 购买专利权 62 25 支付工程款 63 25 存现金 转支 转支 转支 转支 委托 现支 汇票 转支 转支 存 28 000.00 23 400.00 2 500.00 8 027.00 1 200.00 7 078.50 4 500.00

转支 转支 转支 特 转支 委托 转支 转支 现支 现支 现支 现支 特 转支 委托 电汇

62 010.00 5 194.00 11 372.40 51 665.00 5 400.00 6 200.00 2 500.00 7 605.00 1 008.00 3 360.00 980.00 2 398.00 109.50 468 000.00 670 000.00 54 325.00 149 000.00 4 386 707.68 3 852 331.00

38 15 归还短期借款本金和利息 特 39 15 付办公用品 40 15 购买手机 41 16 报销差旅费 42 16 付专家房租 43 17 票据贴现 44 18 收回银行汇票余款 45 22 活期存款利息 46 22 付维修费 47 23 付包装箱采购款 48 23 申请银行本票 49 23 支付运费 50 23 预交诉讼费用 转支 转支 委托 转支 转支 转支 转支 转支 转支 贴现 汇票

会计岗位实训第六版第二单元答案

会计岗位实训第六版第二单元答案实训1:

借:银行存款5000000

贷:实收资本5000000

实训2:

借:无形资产——专利技术3000000

贷:实收资本3000000

实训3:

借:固定资产117000

贷:实收资本117000

实训4:

借:原材料——双花250000

应交税费——应交增值税(进项税额)42500

贷:实收资本292500

实训5:

(1)借:在建工程300000

贷:实收资本300000

(2)借:在建工程5000

贷:银行存款5000

(3)借:固定资产305000

贷:在建工程305000

实训6:

借:银行存款500000

贷:短期借款500000

实训7:

借:银行存款1500000

贷:长期借款1500000

实训8:

每月预提利息=500000×0.67%=3350(元)借:财务费用3350

贷:应付利息3350

实训9:

每月预提利息=1500000×9%÷12=11250(元)借:财务费用11250

贷:长期借款11250

实训10:

借:短期借款500000

财务费用3350

应付利息6700

贷:银行存款510050

实训11:

借:长期借款2163750

财务费用11250

贷:银行存款2175000。

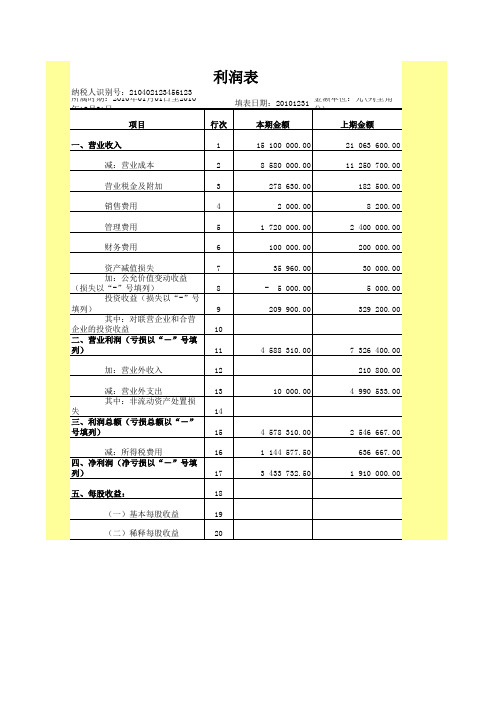

新编财务会计实训第六版 参考答案总账报表岗位 利润表 参考答案

第六版《基础会计实训与练习》参考答案

二、实训题

习题一题解:

各项目类别及金额:金额单位:元

项 目

金 额

资 产

负 债

所有者权益

1

银行里的存款

120000

2

向银行借入半年期的借款

500000

3

出纳处存放的现金

1500

4

仓库里存放的原材料

519000

5

仓库里存放的产成品

194000

6

正在加工中的产品

75500

7

应付外单位货款

资金周转

12、各单位之间价值转移或单位内部各部门之间的价值转移

13、会计核算方法 会计监督方法 会计分析方法

14、复式记账、填制和审核会计凭证、登记账簿、成本计算、财产清查、编制财务会计报告

三、单项选择题

1、B 2、A

四、多项选择题

1、AB2、A B CD3、B C 4、BCD5、AB

五、判断题

1、错误2、正确3—14、错误

借

2500

3.表3—6是一张不完整的试算平衡表,请计算表中有关数字。

表3—6

试算平衡表

会计科目

期初余额

本期发生额

期末余额

借方

贷方

借方

贷方

借方

贷方

固定资产

250000

50000

—

300000

原材料

120000

5000

5000

120000

生产成本

65000

5000

5000

65000

库存商品

40000

5000

甲材料 3000千克 每千克5元 计15000元

乙材料 5000千克 每千克7.9元 计39500元

会计学基础(第六版)配套实训参考答案

会计学基础(第六版)配套实训参考答案《基础会计实训》参考答案孙凤琴一、实训业务会计分录业务1:银付1 借:库存现金 3 000 贷:银行存款 3 000 业务2:转1 借:原材料—A材料 48 000 —B材料 40 000 应交税费—应交增值税(进项税额)11 400贷:应付账款—红光工厂99 400注:运费1000元按采购数量分配到A、B两种材料成本中,每千克材料应该分配运费:1000/(6000+4000)=0.1A材料成本6000(7.9+0.1)=48 000B材料成本4000(9.9+0.1)=40 000增值税进项税额(60007.9+40009.9)13%+10009%=11 400业务3:现付1借:其他应收款—张凯 1 800 贷:库存现金 1 800业务4:银付2 借:应付职工薪酬—工资 60 000 贷:银行存款 60 000业务5:银付3 借:应交税费—应交所得税 18000 贷:银行存款 18 000业务6:银收1 借:银行存款 180 800 贷:主营业务收入—乙产品160 000 应交税费—应交增值税(销项税额) 20 800业务7:转2 借:管理费用—差旅费 1 500 贷:其他应收款—张凯 1 500 现收1 借:库存现金 300 贷:其他应收款—张凯300业务8:银付4 借:应付账款—红光工厂 99 400 贷:银行存款 99 400业务9:现付2 借:管理费用—业务招待费300应交税费—应交增值税(进项税额)18 贷:库存现金 318 业务10:银付5 借:预付账款 12 000应交税费—应交增值税(进项税额)720 贷:银行存款 12 720业务11:转3 借:生产成本—甲产品 64 000 —乙产品 30 000 制造费用—物料消耗 3 200 管理费用—其他 5 000 贷:原材料—A材料 67 200 —B材料 35 000业务12:转4 借:应收账款—振华工厂 158200 贷:主营业务收入—甲产品 140 000 应交税费—应交增值税(销项税额) 18 200 业务13:银付6 借:在途物资—B材料 60 000 应交税费—应交增值税(进项税额)7 800贷:银行存款 67 800业务14:银付7 借:销售费用—广告费8000借:应交税费—应交增值税(进项税额)480 贷:银行存款 8 480业务15:银收2 借:银行存款 200 000 贷:实收资本—枫华公司 200 000业务16:银付8 借:应付账款—水务公司 1 018.02 —供电公司 3 500 应交税费—应交增值税(进项税额) 546.62贷:银行存款5 064.64 业务17:转5 借:原材料—B材料60 000 贷:在途物资—B材料 60000业务18:银收3 借:银行存款 50 000 贷:应收账款—明辉工厂 50 000业务19:现收2 借:库存现金 500 贷:营业外收入 500业务20:转6 借:生产成本—甲产品 24 000—乙产品 60 000 制造费用—物料消耗5 000 贷:原材料—A材料 24 000 —B材料65 000业务21:银付9 借:营业外支出 10 000 贷:银行存款10 000 业务22:银付10 借:固定资产—T机器51 500 应交税费——应交增值税(进项税额) 6 635 贷:银行存款 58 135业务23:现付3 借:管理费用—办公费680借:应交税费——应交增值税(进项税额)40.80 贷:库存现金 720.80业务24:转7 借:原材料—A材料 160 贷:待处理财产损溢 160业务25:银收4 借:银行存款 80 000 贷:短期借款 80 000业务26:银收5 借:银行存款 5 650贷:其他业务收入 5 000 应交税费——应交增值税(销项税额)650 业务27:转8 借:其他业务成本 4 000 贷:原材料—A材料 4 000 业务28:转9 借:制造费用—水电费 3 000管理费用—水电费 1 200 贷:应付账款—水务公司 1 020—供电公司 3 180业务29:转10 借:待处理财产损溢 160 贷:管理费用—其他 160 业务30:银付11 借:财务费用400 贷:银行存款 400业务31:转11 借:生产成本—甲产品 30 000 —乙产品 20 000 制造费用—工资 5 000 管理费用—工资 18 000 销售费用—工资 7 000 贷:应付职工薪酬—工资 80 000业务32:转12 借:制造费用—折旧费 4 300 管理费用—折旧费 1100 贷:累计折旧5 400业务33:转13 借:制造费用—其他600管理费用—其他 400 贷:预付账款 1 000业务34:转14 借:生产成本—甲产品 12 660 —乙产品8 440 贷:制造费用21 100(3200+5000+3000+5000+4300+600)制造费用分配率21 100/(30 000+20 000)=0.422甲产品应该分配30 0000.422=12 660乙产品应该分配20 0000.422=8 440业务35:转15 借:库存商品—甲产品 145 660 —乙产品 130 440 贷:生产成本—甲产品 145 660 —乙产品 130 440(具体计算见下面凭证35.1、35.2)业务36:转16 借:主营业务成本 152 000 贷:库存商品—甲产品 72 000 —乙产品 80 000 按照先进先出法,本期销售甲产品2000件,期初有甲产品2500件,所以销售成本应该是(200036),本期销售乙产品2000件,期初有甲产品3000件,所以销售成本应该是(200040)。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

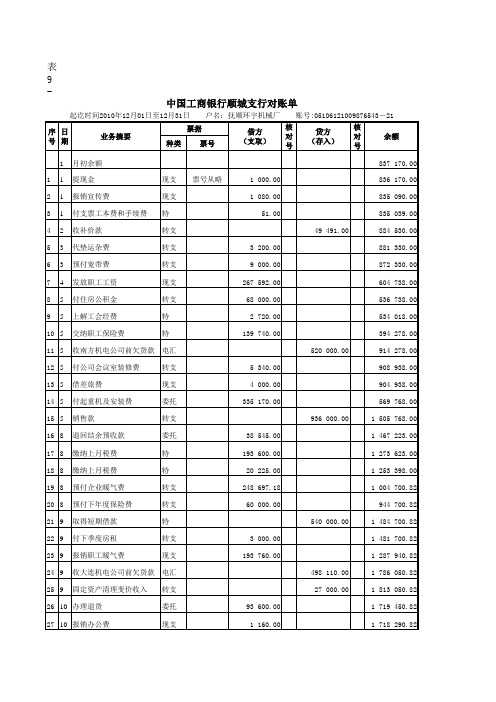

8 4 8 1 700元,收回现金378元,见表8-1至8-5。 销售费用 4日,销售科任民报销差旅费1 322元,原借款

8 4 8 1 700元,收回现金378元,见表8-1和8-2。 库存现金 4日,用现金报销报销厂办汽车加油费1 400

9 4 9 元,见表9-1。

管理费用

4日,销售5台车床,单价42300元,增值税

13 5 13 值税17%,款存银行,见表13-1和13-2。

银行存款

5日,销售刻模铣床20台,单价40 000元,增

13 5 13 值税17%,款存银行,见表13-1和13-2。

银行存款

5日,交纳职工个人和企业应负担5项保险费,

14 5 14 见表14-1至14-3。

应付职工薪酬

5日,交纳职工个人和企业应负担5项保险费,

24 9 24 已提折旧费15 000元,见表27-1。

固定资产清理

9日,固定资产转清理,原值39 000元,已提

24 9 24 折旧费15 000元,见表27-1。

累计折旧

9日,处置固定资产取得变价收入27 000元存

25 9 25 入银行(包括4%增值税),见表25-1和25-2。 银行存款 9日,处置固定资产取得变价收入27 000元存

27 10 28 费,见表27-1。

制造费用

10日,用现金11元报销购买增值税专用发票工

28 10 29 本费,见表28-1。

管理费用

10日,用现金127元报销销售部门邮费,见表

29 10 30 29-1。

销售费用

10日,电汇93 600元办理退货,并按照期初存

30 10 31 货成本入库,见表30-1至 30-4。

11 4 11 592元,代扣个人应该承担的住房公积金34 应付职工薪酬 4日,开出现金支票,发放上月职工工资267

11 4 11 592元,代扣个人应该承担的住房公积金34 应付职工薪酬 4日,开出转账支票,支付住房公积金68 000

12 4 12 元,见表12-1和12-2。

应付职工薪酬

5日,销售刻模铣床20台,单价40 000元,增

11 4 11 592元,代扣个人应该承担的住房公积金34 应付职工薪酬 4日,开出现金支票,发放上月职工工资267

11 4 11 592元,代扣个人应该承担的住房公积金34 应付职工薪酬 4日,开出现金支票,发放上月职工工资267

11 4 11 592元,代扣个人应该承担的住房公积金34 应付职工薪酬 4日,开出现金支票,发放上月职工工资267

4 2 4 17%,款存银行,见表4-1和4-2。

银行存款

2日,销售车床1台,单价42 300元,增值税

4 2 4 17%,款存银行,见表4-1和4-2。

银行存款

3日,销售普通车床10台,价款423000元,增

5 3 5 值税17%,代垫运杂费3 200元,已经办理托收 应收账款 3日,销售普通车床10台,价款423000元,增

20 9 20 值税174 700、城建税12 229元、教育费附加5 应交税费 9日,缴纳上月企业所得税18 900元、未交增

20 9 20 值税174 700、城建税12 229元、教育费附加5 应交税费 9日,缴纳上月企业所得税18 900元、未交增

20 9 20 值税174 700、城建税12 229元、教育费附加5 应交税费 9日,缴纳上月企业所得税18 900元、未交增

值税17%,运费5000元(按7%抵扣增值税),

7 3 7 货 3日款,及采运购费原已材预料付圆,钢见2表5吨7-,1至 单7价-33。100元,增 材料采购

值税17%,运费5000元(按7%抵扣增值税),

7 3 7 货款及运费已预付,见表7-1至7-3。

应交税费

4日,销售科任民报销差旅费1 322元,原借款

其他 上海机械厂 上海机械厂 工资 工资 工资 工资 工资 工资 住房公积金

医疗保险费 失业保险费 养老保险费 工伤保险费

5日,交纳职工个人和企业应负担5项保险费,

14 5 14 见表14-1和14-3。

应付职工薪酬

5日,收到大连机电公司上个月前欠货款520

15 5 15 000元,存入银行,见表15-1。

36 11 38 值税1 632元,运费1 500元,收回外埠存款结 银行存款 11日,开出转账支票4 680元,预付下年度上

37 11 39 半年报刊费(下年1-6个月每个月平均摊

预付账款

11日,开出转账支票1 953.9元,购买劳保用

38 11 40 品,见表38-1和38-2。

材料采购

11日,开出转账支票1 953.9元,购买劳保用

11日,从鞍钢采购圆钢3吨,单价3 200元,增

36 11 38 值税1 632元,运费1 500元,收回外埠存款结 材料采购 11日,从鞍钢采购圆钢3吨,单价3 200元,增

36 11 38 值税1 632元,运费1 500元,收回外埠存款结 应交税费 11日,从鞍钢采购圆钢3吨,单价3 200元,增

25 9 25 入银行(包括4%增值税),见表25-1和25-2。 银行存款 9日,按照税法规定计算销售二手设备税费减

26 9 26 免519.23元,并结转固定资产清理净收益11 应交税费 9日,按照税法规定计算销售二手设备税费减

26 9 27 免519.23元,并结转固定资产清理净收益11 固定资产清理 10日,用现金28元支付机加工车间维修零件

管理费用

12日,用现金444.60元购买润滑油,见表48-1

48 12 51 。

材料采购

12日,用现金444.60元购买润滑油,见表48-1

48 12 51 。

应交税费

11日,开出转账支票5 780元支付广告费,见

35 11 37 表35-1和35-2。

销售费用

生育保险费

修理费 任民 起重机安装工程 应交增值税 上海机械厂 未交增值税 企业所得税 城建税 教育费附加 地方教育费附加 个人所得税 暖气费 增值税 保险费

磨齿机清理

应交增值税-税费减 免 磨齿机清理 机加工车间-修理 办公费 手续费 刻模铣床 应交增值税 刻模铣床 办公费 机加工车间-机器设 备 外埠存款 工会经费 广告费

在建工程

18 5 18 335170元,见表18-1和18-2。

应交税费

9日,退回预收上海机械厂结余款38 545元,

19 9 19 见表19-1。

预收账款

9日,缴纳上月企业所得税18 900元、未交增

20 9 20 值税174 700、城建税12 229元、教育费附加5 应交税费 9日,缴纳上月企业所得税18 900元、未交增

38 11 40 品,见表38-1和38-2。

材料采购

11日,开出转账支票1 953.9元,购买劳保用

38 11 40 品,见表38-1和38-2。

应交税费

11日,收到新职工赵钢押金200元,见表39-1

39 11 41 。

库存现金

11日,销售普通车床2台,价税合计98 982

40 11 42 元,收到银行承兑汇票,见表40-1和40-2。 应收票据 11日,销售普通车床2台,价税合计98 982

管理费用

10日,开出转账支票148 000元,购买设备交

32 10 34 给机加工车间使用,见表32-1至32-3(提示: 固定资产 10日,在鞍山市开立采购专户13 000元,见表

33 10 35 36-1。

其他货币资金

10日,上解工会经费2 720元,见表34-1和34-

34 10 36 2。

应付职工薪酬

5 3 5 值税17%,代垫运杂费3 200元,已经办理托收 应收账款 3日,销售普通车床10台,价款423000元,增

5 3 5 值税17%,代垫运杂费3 200元,已经办理托收 应收账款 3日,开出现金支票报销职工暖气费193 760

6 3 6 元 3日,,通采过购银原行材支料付圆,钢从2本5吨月,起单在价4个3 月10内0元分,增 应付职工薪酬

主营业务收入

10日,电汇93 600元办理退货,并按照期初存

30 10 31 货成本入库,见表30-1至 30-4。

应交税费

10日,电汇93 600元办理退货,并按照期初存

30 10 32 货成本入库,见表30-1至 30-4。

库存商品

10日,开出现金支票,报销厂办购买办公用品

31 10 33 1 160元,见表31-1和31-2。

教材 序号

日期

凭证 编号

摘要

借方总账科目

1 2 1 2日,提现金1 000元备用,见表1-1。

库存现金

2日,开出现金支票报销销售科宣传用品费1

2 2 2 080元,见表2-1和2-2。

销售费用

2日,转账支付购买支票工本费和手续费51

3 2 3 元,见表3-1。

财务费用

2日,销售车床1台,单价42 300元,增值税

46 16 48 企业聘请的专家柯云海使用,见表46-1和46-2 应付职工薪酬 16日,开出转账支票2 650元购买手机,交给

46 16 49 企业聘请的专家柯云海使用,见表46-1和46-2 管理费用 16日,开出转账支票2 500元办公用品,交给

47 16 50 行政管理人员使用,见表47-1和47-2。

45 16 47 20 502元(其中已经计提13668元,本月应承 短期借款 16日,归还短期借款本金1 360 000元和利息

45 16 47 20 502元(其中已经计提13668元,本月应承 财务费用 16日,归还短期借款本金1 360 000元和利息

45 16 47 20 502元(其中已经计提13668元,本月应承 应付利息 16日,开出转账支票2 650元购买手机,交给