销售收入预测表

销售收入预测表范文

销售收入预测表范文销售收入预测表。

销售收入预测表是企业经营管理中的一项重要工具,它可以帮助企业预测未来一段时间内的销售收入情况,为企业的经营决策提供参考依据。

通过销售收入预测表,企业可以清晰地了解到自己的销售情况,及时调整经营策略,提高销售效益,实现企业的可持续发展。

销售收入预测表通常包括以下几个方面的内容,销售收入的来源、销售收入的预测时间段、销售收入的预测金额、销售收入的预测依据等。

通过对这些内容的分析,企业可以清晰地了解到自己的销售情况,及时调整经营策略,提高销售效益。

销售收入的来源是销售收入预测表中的一个重要内容,它可以帮助企业清晰地了解到自己的销售渠道,从而有针对性地制定销售策略。

销售收入的来源通常包括直销、代理商、电商平台等多种形式,企业可以根据不同的销售渠道,制定相应的销售策略,提高销售效益。

销售收入的预测时间段是销售收入预测表中的另一个重要内容,它可以帮助企业清晰地了解到自己未来一段时间内的销售情况,从而及时调整经营策略。

销售收入的预测时间段通常包括月度、季度、年度等多种形式,企业可以根据自己的经营情况,选择合适的预测时间段,制定相应的销售策略。

销售收入的预测金额是销售收入预测表中的核心内容,它可以帮助企业清晰地了解到自己未来一段时间内的销售收入情况,从而及时调整经营策略。

销售收入的预测金额通常包括销售额、销售成本、销售利润等多个方面,企业可以根据自己的经营情况,对销售收入的预测金额进行详细分析,制定相应的销售策略。

销售收入的预测依据是销售收入预测表中的另一个重要内容,它可以帮助企业清晰地了解到自己销售收入的来源和规律,从而有针对性地制定销售策略。

销售收入的预测依据通常包括历史销售数据、市场需求、竞争情况等多个方面,企业可以根据这些预测依据,对销售收入进行合理预测,制定相应的销售策略。

销售收入预测表的建立和使用,对于企业的经营管理具有重要意义。

通过销售收入预测表,企业可以清晰地了解到自己的销售情况,及时调整经营策略,提高销售效益,实现企业的可持续发展。

销售收入预测填写模板范文

销售收入预测填写模板范文销售收入预测是企业经营过程中的关键部分之一,它可以帮助企业在未来一段时间内预测销售额和盈利水平。

以下是一个销售收入预测填写模板范文,以供参考:销售收入预测填写日期:填写单位:填写人:1. 产品或服务的销售额预测:产品/服务名称:__________年份/季度销售额(单位:万元)20__年/Q__ _________20__年/Q__ _________20__年/Q__ _________20__年/Q__ _________2. 销售渠道的销售额预测:销售渠道:__________年份/季度销售额(单位:万元)20__年/Q__ _________20__年/Q__ _________20__年/Q__ _________3. 客户群体的销售额预测:客户群体:__________年份/季度销售额(单位:万元)20__年/Q__ _________20__年/Q__ _________20__年/Q__ _________20__年/Q__ _________4. 地域区域的销售额预测:地域区域:__________年份/季度销售额(单位:万元)20__年/Q__ _________20__年/Q__ _________20__年/Q__ _________20__年/Q__ _________5. 竞争对手分析:竞争对手:__________年份/季度销售额(单位:万元)20__年/Q__ _________20__年/Q__ _________20__年/Q__ _________6. 其他因素分析:因素:__________年份/季度销售额(单位:万元)20__年/Q__ _________20__年/Q__ _________20__年/Q__ _________20__年/Q__ _________7. 总结和结论:根据以上各项预测数据的分析,预计销售收入将呈现______的趋势。

化妆品销售收入预测表12个月

化妆品销售收入预测表12个月

摘要:

一、化妆品销售收入预测概述

1.预测周期:12 个月

2.预测对象:化妆品销售收入

3.预测目的:分析市场趋势,制定销售策略

二、预测方法与数据来源

1.方法:时间序列分析

2.数据来源:企业内部销售数据、市场调查报告、行业统计数据

三、预测结果与分析

1.总销售收入预测

2.各月份销售收入预测

3.影响因素分析:季节性因素、促销活动、市场竞争等

4.结果可靠性分析:误差范围、置信度等

四、预测结果的应用

1.调整销售策略

2.制定营销活动计划

3.监控市场动态

正文:

在我国化妆品市场日益繁荣的背景下,对销售收入进行预测显得尤为重要。

本文基于12 个月的化妆品销售收入预测,旨在分析市场趋势,为企业制

定销售策略提供依据。

首先,本预测采用时间序列分析方法,结合企业内部销售数据、市场调查报告和行业统计数据,对化妆品销售收入进行预测。

时间序列分析方法具有较高的预测精度和实用性,适用于分析具有规律性的数据。

预测结果显示,在未来12 个月中,化妆品销售收入呈上升趋势。

其中,第三季度和第四季度为销售高峰期,可能与季节性因素和年末促销活动有关。

此外,应关注市场竞争态势和消费者需求变化,适时调整销售策略。

本预测结果具有较高的可靠性,误差范围在可接受范围内,置信度较高。

企业可依据预测结果,调整库存、优化产品结构、制定营销活动计划等,以提高销售收入和市场份额。

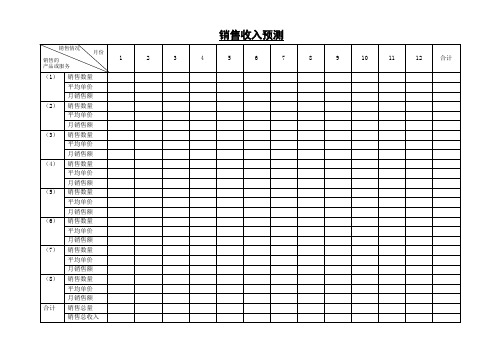

销售收入预测 2

销售收入预测1 23456789101112合计(1) 销售数量平均单价 月销售额(2) 销售数量平均单价 月销售额(3) 销售数量平均单价 月销售额(4) 销售数量平均单价 月销售额(5) 销售数量平均单价 月销售额(6) 销售数量平均单价 月销售额(7) 销售数量平均单价 月销售额(8) 销售数量平均单价 月销售额合计销售总量 销售总收入销售的 产品或服务销售情况月份销售和成本计划成本1 23456789101112合计销售含流转税销售收入流转税(增值税等) 销售净收入成本 业主工资 员工工资 租金 营销费用 公用事业费 维修费 折旧费 贷款利息 保险费 登记注册费原材料(列出项目) (1) (2) (3) (4) (5) (6) 总成本 利润税费企业所得税 个人所得税 其他 净收入(税后)项 目金额(元)月份现金流量计划1 2 3 4 5 6 7 8 9 10 11 12 合计现金流入月初现金现金销售收入赊销收入贷款其他现金流入可支配现金(A)现金流出现金采购支出(列出项目)(1)(2)(3)赊购支出业主工资员工工资租金营销费用公用事业费维修费贷款利息偿还贷款本金保险费登记注册费设备其他(列出项目)税金现金总支出(B)月底现金(A-B)项目金额(元)月份。

销售收入预测(12个月)、销售和成本计划、现金流量计划模板

1800

1800

1800

1800

1800

1800

雇员的工资

1600

1600

1600

1600

1600

1600

1600

1600

1600

1600

1600

1600

租金

800

800

800

800

800

800

800

800

800

800

800

800

营销费用

50

50

50

50

50

50

50

50

50

50

50

50

公用事业费(水电)

600

400

1200

600

800

400

600

200

3200

竹笛教学

销售数量

3

5

3

8

4

9

10

8

5

16

30

10

平均单价

200

200

200

200

200

200

200

200

200

200

200

200

月销售额

600

1000

600

1600

800

1800

200016Βιβλιοθήκη 010003200

6000

2000

钢琴教学

销售数量

100

100

100

100

100

100

100

100

100

100

100

100

维修费

面馆销售收入预测表12个月

面馆销售收入预测表12个月

【原创版】

目录

1.面馆销售收入预测表的概述

2.面馆销售收入预测表的内容

3.面馆销售收入预测表的 12 个月预测分析

正文

面馆销售收入预测表是一个对面馆未来销售收入进行预测的工具,它能够帮助面馆经营者了解未来的经营情况,以便做好经营计划和决策。

下面,我们将详细介绍面馆销售收入预测表的内容,并根据预测表对未来 12 个月的销售收入进行分析。

面馆销售收入预测表的内容主要包括以下几个方面:

1.面馆的基本信息:包括面馆的名称、地址、经营者等基本信息。

2.面馆的销售收入:包括面馆的总销售收入和各类面条的销售收入。

3.面馆的销售成本:包括面馆的总销售成本和各类面条的销售成本。

4.面馆的利润:包括面馆的总利润和各类面条的利润。

根据面馆销售收入预测表,我们可以对未来 12 个月的销售收入进行预测分析。

首先,我们可以看到,在接下来的 12 个月中,面馆的销售收入呈现出逐月上升的趋势。

这可能是因为随着季节的变换,面馆的生意逐渐好转。

此外,面馆推出的新品和促销活动也可能对销售收入产生积极影响。

然而,我们也需要注意到,虽然销售收入在逐月上升,但是上升的幅度并不大。

这可能是因为面馆所在的市场竞争激烈,或者面馆的经营策略需要进一步优化。

因此,面馆经营者需要密切关注市场动态,及时调整经营策略,以提高销售收入。

总的来说,面馆销售收入预测表是一个重要的经营工具,它能够帮助面馆经营者了解未来的经营情况,以便做好经营计划和决策。

旅行社销售收入预测表与投资预测表

旅行社销售收入预测表与投资预测表

(原创版)

目录

一、旅行社销售收入预测表

二、投资预测表

三、预测表的作用和意义

正文

一、旅行社销售收入预测表

旅行社销售收入预测表是旅行社对其未来一段时间内预期销售收入

的统计和预测。

这份表格通常会包含以下内容:各季度或各月的销售收入预测、同比增长情况、环比增长情况等。

通过对历史销售数据的分析,旅行社可以更准确地预测未来的销售收入情况,从而制定相应的营销策略和财务计划。

二、投资预测表

投资预测表是旅行社对其未来一段时间内预期投资收益的统计和预测。

这份表格通常会包含以下内容:各季度或各月的投资收益预测、同比增长情况、环比增长情况等。

通过对历史投资数据的分析,旅行社可以更准确地预测未来的投资收益情况,从而制定相应的投资策略和财务计划。

三、预测表的作用和意义

销售收入预测表和投资预测表对于旅行社的经营管理具有重要的作

用和意义。

通过预测表,旅行社可以更准确地了解未来的经营情况,从而制定相应的营销策略、投资策略和财务计划。

此外,预测表还可以帮助旅行社更好地应对市场变化,提高其应对风险的能力。

同时,预测表也可以作为旅行社内部考核的依据,对员工的工作绩效进行评估。

第1页共1页。

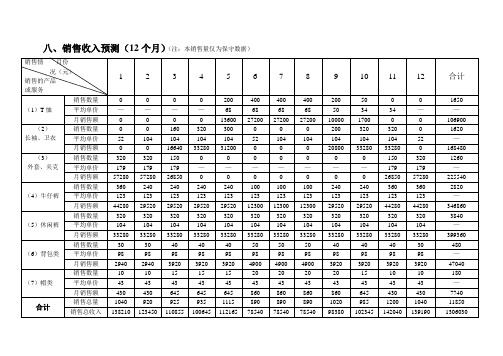

服装行业销售收入预测表

2000

2000

24000

总成本

98573.46

93293.46

88753.46

85073.46

89333.46

77493.46

77493.46

77493.46

86053.46

86663.46

100213.46

98913.46

1057991.6

利润(小数点保留1位)

39636.5

30156.5

10000

1700

0

0

106900

(2)

长袖、卫衣

销售数量

0

0

160

320

300

0

0

0

200

320

320

0

1620

平均单价

52

104

104

104

104

52

104

104

104

104

104

52

—

月销售额

0

0

16640

33280

31200

0

0

0

20800

33280

33280

0

168480

(3)

外套、夹克

销售数量

50*34

50*34

40*34

40*34

40*34

30*34

=16320

(7)帽类

10*16

10*16

15*16

15*16

15*16

20*16

20*16

20*16

20*16

15*16

10*16

10*16

180*16=2880