某企业销售预测表

经营 预测

或者

n

Y = Wi Xi i 1

Y 180 1 200 2 190 3 210 4 180 5 220 6 200.48

21

21

21

21

21

21

(Exponential Smoothing,ES)是布 朗(Robert G.Brown)提出。

布朗认为时间序列的态势具有稳定性

或规则性,所以时间序列可被合理地

在调查时应当注意:首先,选择的调查对象 要具有普遍性和代表性,调查对象应能反映 市场中不同阶层或行业的需要及购买需要; 其次,调查的方法一定要简便易行,使被调 查对象乐于接受调查;再次,对调查所取得 的数据与资料要进行科学的分析,注意去伪 存真、去粗取精。

例5-2

中盛公司是一家电冰箱生 产企业,根据调查资料可 测算出市场潜量和该公司 销售量如表5-2。

指数平滑法

顺势推延;他认为最近的过去态势, 在某种程度上会持续到未来,所以将

较大的权数放在最近的资料。

指数平滑法实质上也是一种加权平均 法,计算的是指数平滑平均数。

其计算公式如下:

F1 At1+(1 - )Ft1

式中:F1为预测销售量(额),At-1为前期实际销售 量(额),Ft-1为前期预测销售量(额),α为平滑系数, 取值范围0<α<1。

这种销售预测方法就是因果预测分析法。

因果预测分析法最常用的方法是回归分 析法。

回归分析法又包括回归直线法(一元回 归分析法)、对数直线法和多元回归法 等。

(1) 回归直线法

也称一元回归分析法,是假定 预测对象销售量的变量因素只 有一个,根据直线方程式 y=a+bx,按照数学上的最小二 乘法来确定一条误差最小、能 正确反映自变量x与因变量y之 间关系的直线。

移动平均法的销售预测

(见例 5-1 )

例51.某 企业生 产D产 品,希 望预测 该产品 在哪一 年达到 市场饱 和。该 企业决 定采用 德尔菲 预测法 进行预 测。

其工作 步骤如 下:

(1) 准备阶 段 (2) 咨询阶 段

(3) 数据处 理阶段

15 位专家 的意见 如表51所 示:

专家意 见整理表

表5-1

销售量(件)

概率

甲销售员预测

600

0.2

500

0.5

400

0.3

----

----

乙销售员预测

550

0.2

500

0.6

300

0.2

----

----

丙销售员预测

500

0.2

400

0.5

350

0.3

销售量× 概率

120 250 120 490

110 300 60 470

100 200 105

期望值

----

y=2.3+ 02.010635x 年电瓶 销售量 预计 为:

y=2.3+ 0.165× 280=4 8.5 (万 只)

2.多 元回归 法

多元 回归方 程的表 达式:

y= a+ b lx l + b 2x 2 + b 3x 3 + …+ b nx n

(见 例58)

例58.沿 用例57的资 料,假 定电瓶 的销售 量还受 销售网 络维护 费的影 响,过 去5年 的销售 网络维 护费见 表5-10 所示。 预计 2003年 销售网 络维护 费将达 到10万 元,采

900

x1i2 4 9 25 36 64 ∑x1i2 =

刘运国《管理会计学》教材习题及答案++++第五章++习题答案

第五章经营预测分析练习题答案习题6-1某公司上半年各个月份的实际销售收入如下表所示:月份1月2月3月4月5月6月销售额(元)24 000 23 600 28 000 25 400 26 000 27 000 假定该公司6月份的销售金额原预测数为27 800元。

(1)根据最后3个月的实际资料,试用移动平均法预测今年7月份的销售额。

(2)试用直线趋势法预测今年7月份的销售额。

(3)试用平滑指数法预测今年7月份的销售额(平滑指数为0.6)。

解:(1)(2)计算过程如下:月份 1 2 3 4 5 6-2 -1 0 1 2 3 3(销售额)24000 23600 28000 25400 26000 27000 154000 -48000 -23600 0 25400 52000 81000 868004 1 0 1 4 9 19由,并可以求得:即可得预测模型:最后,今年7月份x=4,按该模型可求出预测值结果为:即2010年预计的销售额为27626.67元。

(3)习题6-2某企业2009年1-12月的销售额如下表所示:试用变动趋势平均法预测该公司2010年1月的销售额。

(计算销售平均值时选用前后共五期数据,计算趋势平均值时三期选用前后共三期数据。

)解:计算过程如下表所示:上表中,离2010年1月份最近的“三期趋势平均值”(34.67万元)在2009年9月份。

其间距4个月份数,所以该产品1995年1月份的销售量预测值为:376 + 34.674 = 514.68 (万元)或: 416 + 34.673 = 520 (万元)习题6-3某公司近5年甲产品产量与成本数据如下表所示:年份1991年1992年1993年1994年1995年产量(台)250 200 300 360 400总成本(元)275 000 240 000 315 000 350 000 388 000 固定成本总额(元)86 000 88 000 90 000 89 000 92 000 单位变动成本(元)756 760 750 725 740若1996年预计产量450台,试分别用高低点法,回归分析法预测1996年甲产品的总成本和单位成本。

房地产预销售工作计划表

房地产预销售工作计划表一、项目概述1.1 项目名称:XXX房地产项目1.2 项目位置:XXX城市XX区1.3 项目规模:总占地面积XXX平方米,建筑面积XXX平方米1.4 项目类型:住宅/商业/办公/综合等1.5 基本建设信息:基础设施、公共设施、配套设施等二、市场调研与分析2.1 目标市场:定位目标消费群体,如年龄、职业、收入水平等2.2 竞争对手:分析同类项目数量、销售情况等2.3 营销环境:分析目标市场的购房需求、购房能力等三、销售策略3.1 定位策略:根据目标市场特点确定项目定位,如高档、中档、经济适用房等3.2 售价策略:根据市场需求和竞争对手定价,制定分期付款方案等3.3 销售渠道:确定推广渠道和销售渠道,如线下销售中心、线上营销等四、预销售策略4.1 意向登记:通过线上线下渠道收集购房意向登记,获取潜在客户信息4.2 预告公告:提前发布预告公告,吸引客户关注并预约预售4.3 选房模式:确定选房方式,如一房一价、抽签、摇号等4.4 预售总量和比例规划:根据市场调研结果计划预售总量和比例,确保销售的合理性和公平性五、宣传推广5.1 媒体宣传:通过电视、广播、报纸等传统媒体进行广告宣传5.2 新媒体推广:通过互联网、社交媒体等进行线上推广,提高知名度和曝光度5.3 线下活动:组织开放日、体验活动等,吸引客户参观和购房5.4 品牌塑造:加强品牌形象宣传,建立可信赖和优质的品牌形象六、销售流程安排6.1 项目启动:确定销售房源、建立销售团队、组织项目宣讲会等6.2 意向登记阶段:核实潜在客户信息,与潜在客户建立关系,进行需求调研等6.3 预售阶段:根据预告公告的时间安排开展选房,签订意向协议等6.4 签约阶段:根据意向登记和选房的结果,及时与客户签订正式购房合同6.5 交房阶段:根据房屋交付标准和时间安排,将房屋交付给购房者6.6 售后服务:提供房产证办理、物业管理等售后服务,为购房者解决问题七、销售目标与指标7.1 销售目标:确定销售总量和销售时限,制定切实可行的销售目标7.2 销售指标:制定各阶段的销售指标,如意向登记数量、签约数量等八、风险管理8.1 目标层次风险:如项目定位不准确、预售总量和比例规划不合理8.2 市场风险:如市场需求下降、竞争加剧等8.3 经营风险:如资金链断裂、供应链问题等8.4 法律风险:如合同纠纷、土地权属问题等九、预算和财务计划9.1 销售费用预算:包括宣传推广费用、销售人员费用、销售中心运营费用等9.2 财务计划:根据销售目标和预算,制定财务计划,确保项目的盈利性和可持续性十、营销成果评估与总结10.1 成果评估指标:根据销售指标和预算执行情况进行成果评估10.2 反馈和改进:根据评估结果,及时调整销售策略和预计划,提高工作效率和销售效果10.3 工作总结:对销售过程中的成功经验和问题进行总结,为下一阶段的工作提供参考以上是一份房地产预销售工作计划表,详细规划了项目概述、市场调研与分析、销售策略、预销售策略、宣传推广、销售流程安排、销售目标与指标、风险管理、预算和财务计划、营销成果评估与总结等方面的内容。

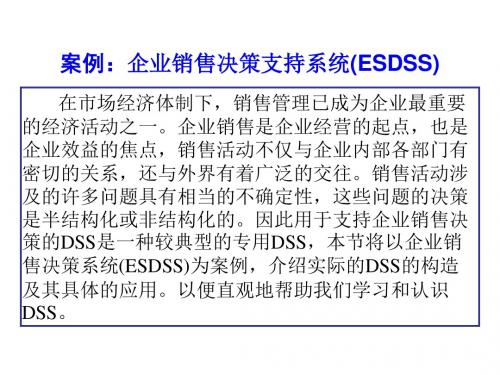

案例:企业销售决策支持系统_ESDSS_

决策功能

方法与模型

产品价格

1. 拟合产品需求曲线

2. 各种需求价格弹性预测方法

促销手段:

3. 成本加成法、量本利法、边际贡献法

1. 广告 2. 推销人员数

1. 广告效应曲线拟合 2. 广告费用预测 3. 广告媒体选择模型(线性规划) 1. 销售数量比例法

产品运输

1. 运输成本最小化或利润最大化

通用决策方法

案例:企业销售决策支持系统(ESDSS)

• 一、ESDSS的功能

研制ESDSS是为处在竞争日趋激烈环境中的企业 提供一种分析销售因素关系及其变化规律,抉择最优 或满意营销策略的科学手段。 ESDSS的功能有销售预 测和销售决策两大类,另外还有若干辅助功能,如下 图。

案例:企业销售决策支持系统(ESDSS)

案例:企业销售决策支持系统(ESDSS)

• 三、ESDSS的应用

4、 广告媒体选择决策

3) 确定约束条件

户外广告每次的设置费用为150000元/年,专业杂 志上刊登广告的费用为24000元/年,其他广告形式平 均 为 120000 元 / 年 。 其 中 户 外 广 告 的 投 入 不 得 少 于 650000元,次数不得少于2次,专业杂志的刊登不得 少于3次,其他广告形式尽可能少于2次,由此确定 模型的约束条件如下:

1. 决策表 2. 决策树 3. 线性规划

案例:企业销售决策支持系统(ESDSS)

• 二、ESDSS的结构与组成

ESDSS引入方案库的概念,方案库存储各种 完整的预测与决策方案,包括预测与决策过程中使用 的数据、模型、方法的描述以及运行步骤。方案能反 映决策者的决策风格与经验,可以事先建立,也可在 模型求解时生成。方案库通过方案字典管理方案,并 可作为一种预测与决策的知识不断积累。

注册会计师财务成本管理分类模拟题本量利分析、短期预算(二).doc

注册会计师财务成本管理分类模拟题本量利分析、短期预算(二)一、单项选择题1、某公司预计2007年第三、第四季度销售产品分别为220件、350件,单价分别为2元、2.5元,各季度销售收现率为60%,其余部分下一季度收回,则该公司第四季度现金收入为元。

A.437B. 440C. 875D. 7012、下列预算中,属于财务预算的是。

A.销售预算B.生产预算C.产品成本预算D.资本支出预算3、在下列预算方法中,能够适应多种业务量水平并能克服固定预算方法缺点的是。

A.弹性预算方法B.增量预算方法C.零基预算方法D.流动预算方法4、某企业编制直接材料预算,预计第四季度期初材料存量456千克,四季度生产需用量2120千克,预计期末材料存量为350千克,材料单价为10元,若材料采购货款有50%在本季度内付清,另外50% 在下季度付清,则该企业预计资产负债表年末''应付账款”项目为元。

A. 11130B. 14630C. 10070D. 135605、下列各项中,不受会计年度制约,预算期始终保持在一定时间跨度的预算方法是。

A.固定预算法B.弹性预算法C.定期预算法D.滚动预算法6、甲公司正在编制下一年度的生产预算,期末产成品存货按照下季度销量的10%安排。

预计一季度和二季度的销售量分别为150件和200件,一季度的预计生产量是件。

A. 145B. 150C. 155D. 1707、不需另外预计现金支出和收入,直接参加现金预算汇总的预算是。

A.材料预算B.销售预算C.人工预算D.期间费用预算8、是只使用实物量计量单位的预算。

A.制造费用预算B.产品生产成本预算C.生产预算D.直接材料采购预算9、某期现金预算中假定出现了正值的现金收支差额,且超过额定的期末现金余额时,单纯从财务预算调剂现金余缺的角度看,该期不宜采用的措施是。

A.偿还部分借款利息B.偿还部分借款本金C.抛售短期有价证券D.购入短期有价证券10、直接材料预算的主要编制基础是。

《销售预测》PPT课件

基本思路:先从时间数列中将长期趋势剔除掉,然后 再应用“同期平均法”剔除循环变动和不规则变动, 最后通过计算季节比率来测定季节变动的程度。

例题

16

马尔可夫预测法

精选PPT

马尔可夫进行深入研究后指出:对于一个系统,由一个状态转 至另一个状态的转换过程中,存在着转移概率,并且这种转移概 率可以依据其紧接的前一种状态推算出来,与该系统的原始状 态和此次转移前的过程无关。即随时间的变化情况仅与现在

23

第三步,用向量S乘以矩阵B即可得出下期本企业、龙头企业及 其他企业市场占有率分别为29%、45%和26%,第四步,若这种 变化成为相对稳定状况,也即转移概率矩阵将对市场占有率不 起变动作用,我们就可以计舒:出竞争相对稳定以后的王种牌 号彩电的市场占有率。设x = (x1x2X3)是稳定以后的市场占有率, 则x不随时间的推移而变化,也即市场占有率处于动态平衡,即 有xB=x,详细写出来即为

精选PPT

第六章 销售预测

第一节 销售预测的意义 第二节 销售预测的内容 第三节 销售预测的基本要求 第四节 销售预测的方法 第五节 Excel在销售预测中的应用

1

精选PPT

第一节 销售预测的意义

销售预测是在对市场进行充分调查的基础上,通过

对有关因素的分析研究,预计和测算特定产品在未来 一定时期内的市场销售水平及变化趋势,进而预测该 项产品在计划期间的销售量或销售额的过程。 销售计划的中心任务之一就是销售预测,无论企业的 规模大小、销售人员的多少,销售预测影响到包括计 划、预算和销售额确定在内的销售管理的各方面工作。 企业的管理目标:以最低的成本实现最高的客户满意 度,从而获取最大利润。

福斯特财务管理实训一

福斯特财务管理实训一1、依据上例,假设销售收入在本季收到现金70%,其余赊销在下季度收账,期初数为90 0002、时代公司的生产预算,公司甲产品预计销售量为5 600件,预计2009年期初和期末存货预算年度的销售量:第一季度1000件,第二季度为1200件,第三季度为1300件,第四季度为2100件,每个季度的期末存货量,为下一季度预计销售量的10%。

3、某企业编制“直接材料预算”,预计2008年第四季度期初存量456千克,季度生产需要量2 120千克,预计期末存量为350千克,材料单价为10元,若材料采购货款有50%在本季度内付清,另外50%在下季度付清,假设不考虑其他因素,则该企业2009年预计资产负债2-7)中空缺的地方5、2009年某企业根据销售预测,对某产品预算年度的销售量作如下预计:第一季度5 000件,第二季度为6 000件,第三季度为8 000件,第四季度为7 000件,每个季度的期末存货量,应为下一季度预计销售量的10%,若年初存货量为750件,年末存货量为600件,单位产品材料消耗定额为2千克/件,单位产品工时定额为5小时/件,单位工时的工资额为0.66、某企业编制2009年12月份“销售预算”,已知该企业在10月份和11月份发生的销售收入(不含税)分别为100万元和150万元,预计12月份发生的销售收入(不含税)为130万元,该企业每月的含税销售收入在本月收回50%,下月收回30%,次月收回20%,增值税税率为17%,假定不考虑其他因素,则该企业预计资产负债表年末“应收账款”项目为多少7、某企业拟编制2009年9月份的现金收支预算。

预计2009年9月初现金余额为9 000元;月初应收帐款40 000元,预计可收回60%;本月销售收入200 000元,预计现销比例为40%;本月采购材料40 000元,预计现付比例为50%;月初应付账款30 000元需在月内全部付清;月内需支付的工资为35 000元、制造费用18 000元、营业费用13 000元、管理费用36 000元;购置设备需支付的现金20 000元。

第5章销售预测

解:依题意计算各期销售量移动平均值、趋势 值和趋势值移动平均值,其结果如表5—3所示。

14

表5—3 趋势平均法计算表

时间 t 1 2 3 4 5 6 7 8 9* 10 11 12

销售量观测值 Qt 25 23 26 29 24 28 30 27 25 29 32 33

因为相关系数趋近于1,表明x与y之间基本正相关, 可以建立回归模型。

b

nxy x y nx2 (x)2

637190 283078 6 1379900-28302

0.02

a y b x 78 0.02 2830 1.28

n

6

30

甲产品的销售量预测模型为: y=1.28+0.02x (2) 2004年本地区甲产品的预测销售量

的算术平均数,作为未来的销售预测数。 公式为: 计划期销售预测数=各期销售量总和/期数

1 n

Q

n

Qj

j 1

其中,Q—预期平均销售量

Q j 为历史各期实际销售量

n—为期数 5

例1:某企业2008年1—6月份的各月实际销售量 资料如表5—1所示。 要求根据所述资料,利用以下方法分别预测7月份 的销售量。

第二节 销售预测

一、销售预测的意义 销售预测,是指企业企一定的市场环境和一

定的行销规划下、根据产品的历史销售数据,对 其在未来某一时期的销售量或销售额进行科学的 预计和测算。

在市场经济条件下,销售预测不仅对改善销售 工作具有重要的意义,而且能为企业进行经营决 策和安排产品生产等方面提供重要的资料。

1

3

二、定量预测分析法

Excel在财务预测中的应用

Excel在财务预测中的应用4。

4 利用数据分析工具解决预测问题(1)除了利用前面介绍的几个预测函数进行回归预测分析外,我们还可以使用Excel 的数据分析工具库提供的统计观测分析工具来解决回归预测问题。

Excel的数据分析工具库提供了3种统计观测分析工具,它们是移动平均法、指数平滑法和回归分析法.下面结合实例来说明这3种方法的具体应用。

4.4。

1 移动平均法【例4-5】某企业2000年12个月的销售额如图4-4所示,分别按3期、5期和7期移动平均所做的预测分析如图4-4中的C4︰E13区域所示。

以3期移动平均为例为例,具体计算步骤如下:图4—4 一次移动平均法实例(1)从【工具】菜单中选中【数据分析】命令,则弹出【数据分析】对话框,如图4-5所示。

图4—5 【数据分析】对话框(2)在【数据分析】对话框中的【分析工具】框中选中【移动平均】选项,则弹出【移动平均】对话框,如图4-6所示.图4-6 【移动平均】对话框(3)在【移动平均】对话框中,【输入区域】框中输入“$B$2︰$B$13”,【间隔】框中输入“3”,【输出区域】框中输入“$C$2”,最后选中【图表输出】选项;(4)单击【确定】按钮,则运算结果就显示在单元格区域C4:C13中,如图4-4所示(图中的第13行预测数据即为下月即第13月的预测值),并自动出现输出图表,如图4—7所示。

图4-7 移动期数为3时的输出图表用同样的方法,可以分析当移动期数为5和7时的分析结果,如图4—4所示。

4.4。

2 指数平滑法【例4-6】某企业的有关销售数据如图4—8所示,利用指数平滑法进行预测分析,其步骤如下:图4—8 指数平滑法实例(1)从【工具】菜单中选中【数据分析】命令,则弹出【数据分析】对话框,在【数据分析】对话框中的【分析工具】框中选中【指数平滑】选项,则弹出【指数平滑】对话框,如图4—9所示.图4—9 【指数平滑】对话框(2)在【指数平滑】对话框中,【输入区域】框中输入“$B$2:$B$13”,【阻尼系数】框中输入“0.2",【输出区域】框中输入“$C$3”,最后选中【图表输出】选项。