应交税费(增值税)明细账

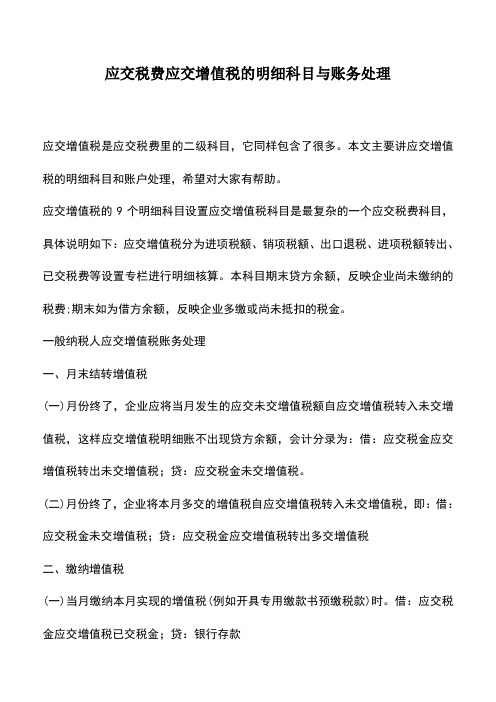

增值税明细账

23 记 42 26 记 45 26 记 46 26 记 47 27 记 49

购材料 付电费 付水费 付电信费 销售产品

1001300 979302 2340 26832

1001300 979302 2340 26832

27 记 51 纪登峰报销住宿费 过次页

15283 55563702

15283 22549702

3301

应交税费(增值税)明细分类账

2015 年 凭证 月 日字 号

摘 要

借

合计

进项税额

已交税金

千百十万千百十元角分千百十万千百十元角分千百十万千百

承前页

本月合计

2 3记3

销售产品

5 记6

销售产品

6 记8

销售产品

6 记 11

销售旧设备

6 记 12 旧设备增值税优惠

6 记 14

购设备

9 记 15

销售产品

应交税费(增值税)明细分类账

2015 年 凭证

摘 要

合计

借

进项税额

已交税金

月 日字 号

千百十万千百十元角分千百十万千百十元角分千百十万千百

上年结转

1 5记3

销售产品

8 记9

销售产品

8 记 10 12 记 15

购材料 销售产品

11237000

11237000

12 记 16

购材料

13 记 18

缴税费

13 记 19 赵领潮报销住宿费

应交税费(增值税)明细分类账

2015 年 凭证 月 日字 号

3 5记6 9 记 10 9 记 11 10 记 13

摘 要

承前页 本月合计 销售产品 销售产品

应交增值税明细账户使用及账务处理问题解析

[ 作者简 介]柯

实务 研 究.

丽( 1 9 7 8 一) . 女, 湖北竹山人 , 郧 阳师范高等专科 学校数 学与财经 系讲师 , 主要从 事会计 和审计 理论及

n r7

—

YY S — Z XB

/

柯

丽 :应 交 增值 税 明 细账 户使 用及 账 务 处 理 问题 解 析

应交税费——束交增值税

贷 应 交 未 交 的增 值 税额 ( 欠税) 下期 朴 税

期末借方余额反映多搬 的增值税

期末贷方余额反映未 的增值税

应 交税 费— — 应交 增 l 直税

借 贷

交 的增值税 , 借记“ 应 交 税 金一 一 应交增值税 ( 转

费—— 应交 增值 税 ” 科 目转 入 的 当月 未 交 或 多 交 的增值 税 ; 同时, 在“ 应 交 税金— — 应交 增值 税” 科 目下设 置“ 转 出未交 增值 税” 和“ 转 出多 交增 值税 ” 三级 明细科 目. 月份 终 了 , 企业 计算 出当月 应交 未

借 l本朋 多 交 增 值税 额 本期 交 纳 前 期税 金

2 0 1 3年 l 2月

郧 阳 师 范 高等 专科 学校 学报

J o u r n a l o f Yu n y a n g Te a c h e r s Co l l e g e

De e . 2Ol 3

第3 3卷 第 6期

Vo 1 . 3 3 NO . 6

应 交 增 值 税 明细 账 户使 用 及 账 务 处理 问题 解 析

柯 丽

( 郧 阳师 范 高等 专科 学校

[ 摘

数 学与财 经 系,湖 北 十堰

4 4 2 0 0 0 )

会计实务:应交税费应交增值税的明细科目与账务处理

应交税费应交增值税的明细科目与账务处理

应交增值税是应交税费里的二级科目,它同样包含了很多。

本文主要讲应交增值税的明细科目和账户处理,希望对大家有帮助。

应交增值税的9个明细科目设置应交增值税科目是最复杂的一个应交税费科目,具体说明如下:应交增值税分为进项税额、销项税额、出口退税、进项税额转出、已交税费等设置专栏进行明细核算。

本科目期末贷方余额,反映企业尚未缴纳的税费;期末如为借方余额,反映企业多缴或尚未抵扣的税金。

一般纳税人应交增值税账务处理

一、月末结转增值税

(一)月份终了,企业应将当月发生的应交未交增值税额自应交增值税转入未交增值税,这样应交增值税明细账不出现贷方余额,会计分录为:借:应交税金应交增值税转出未交增值税;贷:应交税金未交增值税。

(二)月份终了,企业将本月多交的增值税自应交增值税转入未交增值税,即:借:应交税金未交增值税;贷:应交税金应交增值税转出多交增值税

二、缴纳增值税

(一)当月缴纳本月实现的增值税(例如开具专用缴款书预缴税款)时。

借:应交税金应交增值税已交税金;贷:银行存款

(二)当月上交上月或以前月份实现的增值税时,如常见的申报期申报纳税、补缴以前月份欠税。

借:应交税金未交增值税;贷:银行存款

三、应交增值税科目余额反映

(一)应交税金应交增值税科目的期末借方余额:反映尚未抵扣的进项税额,贷方无余额。

(二)应交税金未交增值税科目的期末借方余额:反映多缴的增值税贷方余额:反映未缴的增值税。

考了会计证,不会做账怎么办?真账实操才是硬道理!。

增值税明细科目核算

“应交税费”科目本科目核算企业按照税法规定计算应缴纳的各种税费,即本科目的范围比以前的“应交税金”要更广,不仅包括大多的税款核算,还包括例如矿产资源补偿费、保险企业缴纳的保险保障基金(指保险机构为了有足够的能力应付可能发生的巨额赔款,从年终结余中所专门提存的后备基金)、代扣代缴的个人所得税(以前的会计核算不统一,有的企业在应交税金中核算,有的企业在其他应付款中核算)等,也统一通过本科目核算;企业不需要预计应缴数所缴纳的税金,如印花税、耕地占用税、车辆购置税等,不在本科目核算。

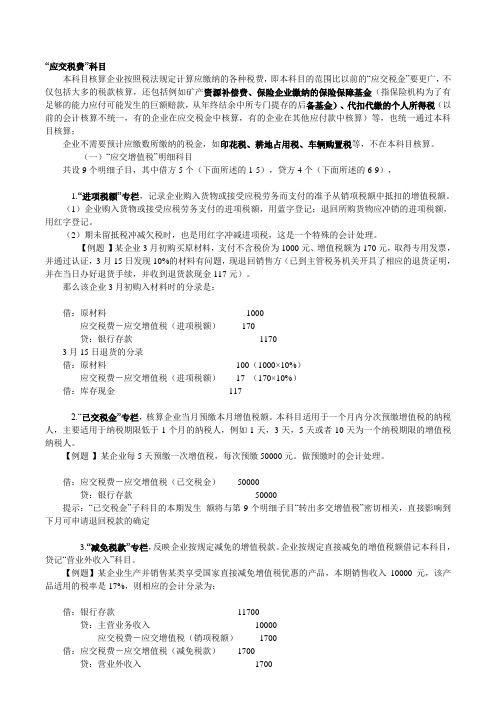

(一)“应交增值税”明细科目共设9个明细子目,其中借方5个(下面所述的1-5),贷方4个(下面所述的6-9),1.“进项税额”专栏,记录企业购入货物或接受应税劳务而支付的准予从销项税额中抵扣的增值税额。

(1)企业购入货物或接受应税劳务支付的进项税额,用蓝字登记;退回所购货物应冲销的进项税额,用红字登记。

(2)期未留抵税冲减欠税时,也是用红字冲减进项税,这是一个特殊的会计处理。

【例题·】某企业3月初购买原材料,支付不含税价为1000元、增值税额为170元,取得专用发票,并通过认证,3月15日发现10%的材料有问题,现退回销售方(已到主管税务机关开具了相应的退货证明,并在当日办好退货手续,并收到退货款现金117元)。

那么该企业3月初购入材料时的分录是:借:原材料1000应交税费-应交增值税(进项税额)170贷:银行存款11703月15日退货的分录借:原材料-100(1000×10%)应交税费-应交增值税(进项税额)-17 (170×10%)借:库存现金1172.“已交税金”专栏,核算企业当月预缴本月增值税额。

本科目适用于一个月内分次预缴增值税的纳税人,主要适用于纳税期限低于1个月的纳税人,例如1天,3天,5天或者10天为一个纳税期限的增值税纳税人。

【例题·】某企业每5天预缴一次增值税,每次预缴50000元。

一般纳税人应交增值税科目明细设置详解

一般纳税人应交增值税下级9个明细科目设置详解“应交增值税”科目是最复杂的一个应交税费科目,具体说明如下:“应交增值税”分为“进项税额”、“销项税额”、“出口退税”、“进项税额转出”、“已交税费”等设置专栏进行明细核算。

本科目期末贷方余额,反映企业尚未缴纳的税费;期末如为借方余额,反映企业多缴或尚未抵扣的税金。

为了更清楚地分别核算增值税应缴、已缴和未缴的情况,在该科目下,应设置下列明细科目:(一)“应交增值税”明细科目在现行税制下,“应交增值税”明细科目的借、贷方增加了很多经济内容,借方既要反映进项税额。

又要反映预缴的税金;贷方既要反映销项税额,又要反映出口退税、进项税额转出等情况。

“应交增值税”明细科目增加核算内容后,如果仍沿用三栏式账户,很难完整反映企业增值税的抵扣、缴纳、退税等情况。

因此,在账户设置上采用了多栏式账户的方式,在“应交税费--应交增值税”账户中的借方和贷方各设了若干个三级科目加以反映。

1.“进项税额”,记录企业购入货物或接受应税劳务而支付的、准予从销项税额中抵扣的增值税额。

企业购入货物或接受应税劳务支付的进项税额,用蓝字登记;退回所购货物应冲销的进项税额,用红字登记。

2.“已交税费”,核算企业当月缴纳本月增值税额。

3.“减免税款”,反映企业按规定减免的增值税款。

企业按规定直接减免的增值税额借记本科目,贷记“营业外收入”科目。

4.“出口抵减内销产品应纳税额”,反映出口企业销售出口货物后,向税务机关办理免抵退税申报,按规定计算的应免抵税额,借记本科目,贷记“应交税费--应交增值税(出口退税)”科目。

应免抵税额的计算确定有两种方法:第一种是在取得国税机关《生产企业出口货物免抵退税审批通知单》后进行免抵和退税的会计处理。

即按批准数进行会计处理。

按《生产企业出口货物免抵退税审批通知单》批准的免抵税额。

借记本科目。

贷记“应交税费--应交增值税(出口退税)”科目。

第二种是出口企业进行退税申报时,按退税申报数进行会计处理。

应交税费-应交增值税明细账怎么填

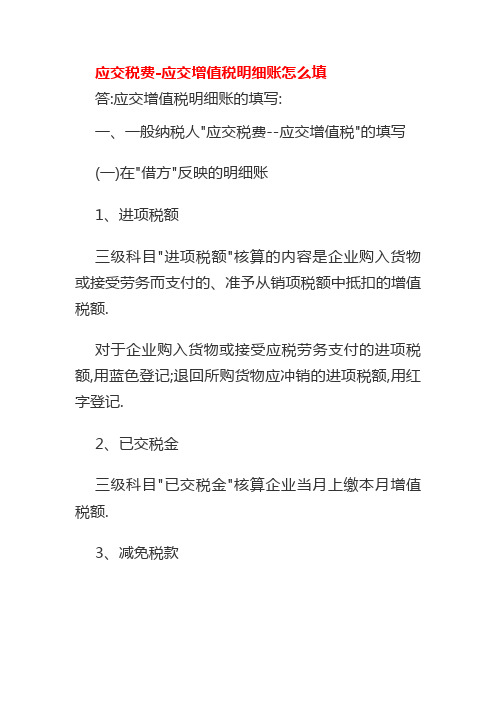

应交税费-应交增值税明细账怎么填

答:应交增值税明细账的填写:

一、一般纳税人"应交税费--应交增值税"的填写

(一)在"借方"反映的明细账

1、进项税额

三级科目"进项税额"核算的内容是企业购入货物或接受劳务而支付的、准予从销项税额中抵扣的增值税额.

对于企业购入货物或接受应税劳务支付的进项税额,用蓝色登记;退回所购货物应冲销的进项税额,用红字登记.

2、已交税金

三级科目"已交税金"核算企业当月上缴本月增值税额.

3、减免税款

三级科目"减免税款"反映企业按规定减免的增值税款.企业按规定直接减免的增值税额借记本科目,贷记"营业外收入"科目.

4、出口抵减内销产品应纳税额

三级科目"出口抵减内销产品应纳税额"反映出口企业销售出口货物后,向税务机关办理免抵退税申报,按规定计算的应免抵税额,借记本科目,贷记"应交税费--应交增值税(出口退税)"科目.

5、转出未交增值税

三级科目"转出未交增值税"核算企业月终转出应缴未缴的增值税.月末企业"应交税费--应交增值税"明细账出现贷方余额时,根据余额借记本科目,贷记"应交税费--未交增值税"科目.。

应交增值税二级明细应交税费明细科目

应交增值税二级明细应交税费明细科目应交增值税二级明细应交税费明细科目“应交税费”二级科目的设置应交税费—应交增值税(适用于一般纳税人“10个专栏”和小规模纳税人)—未交增值税(适用于一般纳税人)—增值税检查调整(适用于税务机关检查一般纳税人后调账) —增值税留抵税额“应交税费—应交增值税”明细科目1、一般纳税人“应交税费—应交增值税”(10个专栏)⑴借方专栏只能出现在借方、贷方专栏只能出现在贷方。

科目方向三级科目名称(10个专栏)核算内容举例借方(6个)进项税额⑴记录企业购入货物、接受应税劳务或应税服务而支付的准予从销项税额中抵扣的增值税额;⑵企业购入货物或接受应税劳务支付的进项税额,用蓝字登记;退回所购货物应冲销的进项税额,用红字登记。

将原购进的不含税价为3000元、增值税额为510元的原材料退回销售方。

借:银行存款3510应交税费—应交增值税(进项税额)510贷:原材料3000已交税金⑴本月缴纳本月的增值税款;⑵企业当月上交上月应交未交的增值税时,借记“应交税费—未交增值税”科目,贷记“银行存款”;⑶企业已缴纳的增值税用蓝字登记,退回多缴的增值税额用红字登记。

①12月15日缴纳12月1~10日应该缴纳的增值税10万元,企业应该如何进行账务处理?正确答案借:应交税费—应交增值税(已交税金)10贷:银行存款10②企业当月上交上月应交未交的增值税时:借:应交税费—未交增值税贷:银行存款减免税款⑴反映企业按规定减免的增值税款;⑵企业按规定直接减免的增值税额借记本科目,贷记“营业外收入”科目。

对承担粮食收储任务的国有粮食购销企业销售的粮食免税,但可以开具增值税专用发票(购买企业可以按照购销企业开具的销售发票注明的销售额按13%的扣除率计算抵扣进项税额);若销售粮食不含税价20000元,账务处理:借:银行存款22600贷:主营业务收入20000应交税费—应交增值税(销项税额)2600借:应交税费—应交增值税(减免税款)2600 贷:营业外收入2600⑶增值税纳税人首次购买增值税税控系统专用设备支付的费用以及每年缴纳的技术维护费可在增值税应纳税额中全额抵减。

应交增值税明细账图解

应交增值税明细账图解(企业“应交税费——应交增值税”明细账的设置)一般纳税人“应交税费——应交增值税”明细账设置(一)在“借方”反映的明细账1、进项税额三级科目“进项税额”核算的内容是企业购入货物或接受劳务而支付的、准予从销项税额中抵扣的增值税额。

对于企业购入货物或接受应税劳务支付的进项税额,用蓝色登记;退回所购货物应冲销的进项税额,用红字登记。

2、已交税金三级科目“已交税金”核算企业当月上缴本月增值税额。

3、减免税款三级科目“减免税款”反映企业按规定减免的增值税款。

企业按规定直接减免的增值税额借记本科目,贷记“营业外收入”科目。

4、出口抵减内销产品应纳税额三级科目“出口抵减内销产品应纳税额”反映出口企业销售出口货物后,向税务机关办理免抵退税申报,按规定计算的应免抵税额,借记本科目,贷记“应交税费——应交增值税(出口退税)”科目。

5、转出未交增值税三级科目“转出未交增值税”核算企业月终转出应缴未缴的增值税。

月末企业“应交税费——应交增值税”明细账出现贷方余额时,根据余额借记本科目,贷记“应交税费——未交增值税”科目。

(二)在“贷方”反映的明细账1、销项税额三级科目“销项税额”记录企业销售货物或提供应税劳务应收取的增值税额。

企业销售货物或提供应税劳务应收取销项税额,用蓝字登记;退回销售货物应冲销的销项税额,用红字登记。

2、出口退税三级科目“出口退税”记录企业出口适用零税率的货物,向海关办理报关出口手续后,凭出口报关单等有关凭证,向税务机关申报办理出口退税而收到退回的税款。

出口货物退回的增值税额,用蓝字登记;出口货物办理退税后发生退货或者退关而补缴已退的税款,用红字登记。

3、进项税额转出三级科目“进项税额转出”记录企业的购进货物、在产品、产成品等发生非正常损失以及其他原因而不应从销项税额中抵扣,按规定转出的进项税额。

按税法规定,对出口货物不得抵扣税额的部分,应在借记“主营业务成本”科目的同时,贷记本科目。