应交税费应交增值税明细账

与增值税有关的应交税费明细科目余额在财务报表中如何列示

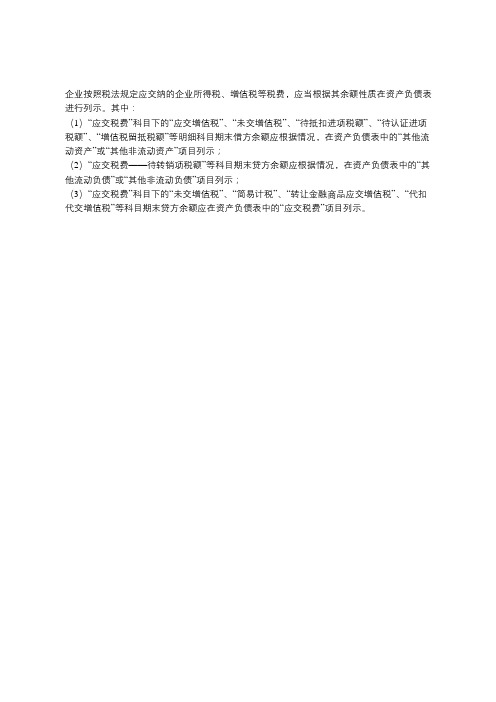

企业按照税法规定应交纳的企业所得税、增值税等税费,应当根据其余额性质在资产负债表进行列示。

其中:

(1)“应交税费”科目下的“应交增值税”、“未交增值税”、“待抵扣进项税额”、“待认证进项税额”、“增值税留抵税额”等明细科目期末借方余额应根据情况,在资产负债表中的“其他流动资产”或“其他非流动资产”项目列示;

(2)“应交税费——待转销项税额”等科目期末贷方余额应根据情况,在资产负债表中的“其他流动负债”或“其他非流动负债”项目列示;

(3)“应交税费”科目下的“未交增值税”、“简易计税”、“转让金融商品应交增值税”、“代扣代交增值税”等科目期末贷方余额应在资产负债表中的“应交税费”项目列示。

会计实务:应交税费应交增值税的明细科目与账务处理

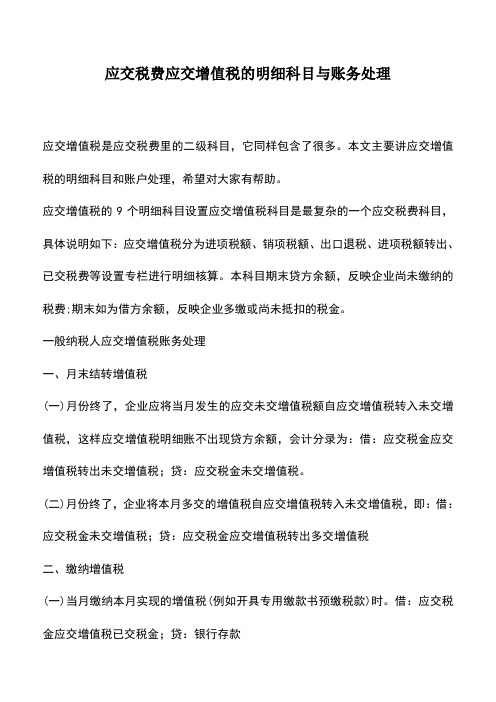

应交税费应交增值税的明细科目与账务处理

应交增值税是应交税费里的二级科目,它同样包含了很多。

本文主要讲应交增值税的明细科目和账户处理,希望对大家有帮助。

应交增值税的9个明细科目设置应交增值税科目是最复杂的一个应交税费科目,具体说明如下:应交增值税分为进项税额、销项税额、出口退税、进项税额转出、已交税费等设置专栏进行明细核算。

本科目期末贷方余额,反映企业尚未缴纳的税费;期末如为借方余额,反映企业多缴或尚未抵扣的税金。

一般纳税人应交增值税账务处理

一、月末结转增值税

(一)月份终了,企业应将当月发生的应交未交增值税额自应交增值税转入未交增值税,这样应交增值税明细账不出现贷方余额,会计分录为:借:应交税金应交增值税转出未交增值税;贷:应交税金未交增值税。

(二)月份终了,企业将本月多交的增值税自应交增值税转入未交增值税,即:借:应交税金未交增值税;贷:应交税金应交增值税转出多交增值税

二、缴纳增值税

(一)当月缴纳本月实现的增值税(例如开具专用缴款书预缴税款)时。

借:应交税金应交增值税已交税金;贷:银行存款

(二)当月上交上月或以前月份实现的增值税时,如常见的申报期申报纳税、补缴以前月份欠税。

借:应交税金未交增值税;贷:银行存款

三、应交增值税科目余额反映

(一)应交税金应交增值税科目的期末借方余额:反映尚未抵扣的进项税额,贷方无余额。

(二)应交税金未交增值税科目的期末借方余额:反映多缴的增值税贷方余额:反映未缴的增值税。

考了会计证,不会做账怎么办?真账实操才是硬道理!。

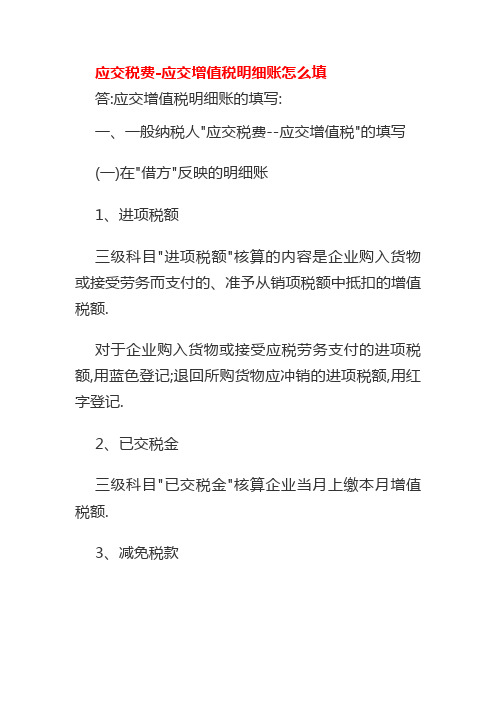

应交税费-应交增值税明细账怎么填

应交税费-应交增值税明细账怎么填

答:应交增值税明细账的填写:

一、一般纳税人"应交税费--应交增值税"的填写

(一)在"借方"反映的明细账

1、进项税额

三级科目"进项税额"核算的内容是企业购入货物或接受劳务而支付的、准予从销项税额中抵扣的增值税额.

对于企业购入货物或接受应税劳务支付的进项税额,用蓝色登记;退回所购货物应冲销的进项税额,用红字登记.

2、已交税金

三级科目"已交税金"核算企业当月上缴本月增值税额.

3、减免税款

三级科目"减免税款"反映企业按规定减免的增值税款.企业按规定直接减免的增值税额借记本科目,贷记"营业外收入"科目.

4、出口抵减内销产品应纳税额

三级科目"出口抵减内销产品应纳税额"反映出口企业销售出口货物后,向税务机关办理免抵退税申报,按规定计算的应免抵税额,借记本科目,贷记"应交税费--应交增值税(出口退税)"科目.

5、转出未交增值税

三级科目"转出未交增值税"核算企业月终转出应缴未缴的增值税.月末企业"应交税费--应交增值税"明细账出现贷方余额时,根据余额借记本科目,贷记"应交税费--未交增值税"科目.。

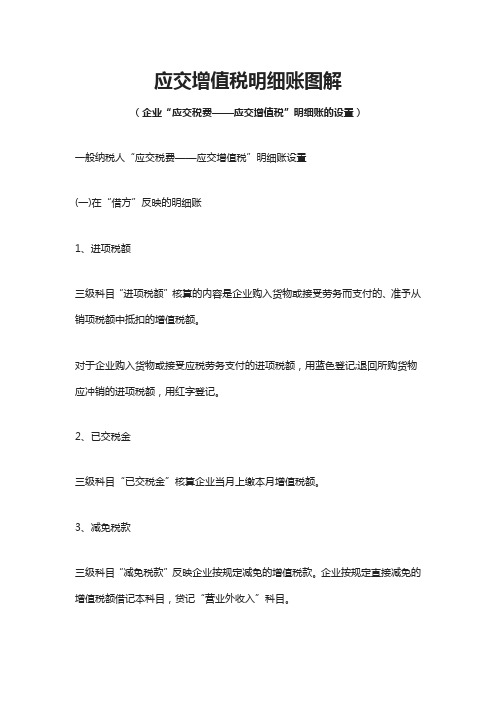

应交增值税明细账图解

应交增值税明细账图解(企业“应交税费——应交增值税”明细账的设置)一般纳税人“应交税费——应交增值税”明细账设置(一)在“借方”反映的明细账1、进项税额三级科目“进项税额”核算的内容是企业购入货物或接受劳务而支付的、准予从销项税额中抵扣的增值税额。

对于企业购入货物或接受应税劳务支付的进项税额,用蓝色登记;退回所购货物应冲销的进项税额,用红字登记。

2、已交税金三级科目“已交税金”核算企业当月上缴本月增值税额。

3、减免税款三级科目“减免税款”反映企业按规定减免的增值税款。

企业按规定直接减免的增值税额借记本科目,贷记“营业外收入”科目。

4、出口抵减内销产品应纳税额三级科目“出口抵减内销产品应纳税额”反映出口企业销售出口货物后,向税务机关办理免抵退税申报,按规定计算的应免抵税额,借记本科目,贷记“应交税费——应交增值税(出口退税)”科目。

5、转出未交增值税三级科目“转出未交增值税”核算企业月终转出应缴未缴的增值税。

月末企业“应交税费——应交增值税”明细账出现贷方余额时,根据余额借记本科目,贷记“应交税费——未交增值税”科目。

(二)在“贷方”反映的明细账1、销项税额三级科目“销项税额”记录企业销售货物或提供应税劳务应收取的增值税额。

企业销售货物或提供应税劳务应收取销项税额,用蓝字登记;退回销售货物应冲销的销项税额,用红字登记。

2、出口退税三级科目“出口退税”记录企业出口适用零税率的货物,向海关办理报关出口手续后,凭出口报关单等有关凭证,向税务机关申报办理出口退税而收到退回的税款。

出口货物退回的增值税额,用蓝字登记;出口货物办理退税后发生退货或者退关而补缴已退的税款,用红字登记。

3、进项税额转出三级科目“进项税额转出”记录企业的购进货物、在产品、产成品等发生非正常损失以及其他原因而不应从销项税额中抵扣,按规定转出的进项税额。

按税法规定,对出口货物不得抵扣税额的部分,应在借记“主营业务成本”科目的同时,贷记本科目。

应交税费明细科目核算

应交税费——应交增值税的9个明细科目一般纳税人“应交税费——应交增值税”明细账设置(一)在“借方”反映的明细账1、进项税额三级科目“进项税额”核算的内容是企业购入货物或接受劳务而支付的、准予从销项税额中抵扣的增值税额。

对于企业购入货物或接受应税劳务支付的进项税额,用蓝色登记;退回所购货物应冲销的进项税额,用红字登记。

2、已交税金三级科目“已交税金”核算企业当月上缴本月增值税额。

3、减免税款三级科目“减免税款”反映企业按规定减免的增值税款。

企业按规定直接减免的增值税额借记本科目,贷记“营业外收入”科目。

4、出口抵减内销产品应纳税额三级科目“出口抵减内销产品应纳税额”反映出口企业销售出口货物后,向税务机关办理免抵退税申报,按规定计算的应免抵税额,借记本科目,贷记“应交税费——应交增值税(出口退税)”科目。

5、转出未交增值税三级科目“转出未交增值税”核算企业月终转出应缴未缴的增值税。

月末企业“应交税费——应交增值税”明细账出现贷方余额时,根据余额借记本科目,贷记“应交税费——未交增值税”科目。

(二)在“贷方”反映的明细账1、销项税额三级科目“销项税额”记录企业销售货物或提供应税劳务应收取的增值税额。

企业销售货物或提供应税劳务应收取销项税额,用蓝字登记;退回销售货物应冲销的销项税额,用红字登记。

2、出口退税三级科目“出口退税”记录企业出口适用零税率的货物,向海关办理报关出口手续后,凭出口报关单等有关凭证,向税务机关申报办理出口退税而收到退回的税款。

出口货物退回的增值税额,用蓝字登记;出口货物办理退税后发生退货或者退关而补缴已退的税款,用红字登记。

3、进项税额转出三级科目“进项税额转出”记录企业的购进货物、在产品、产成品等发生非正常损失以及其他原因而不应从销项税额中抵扣,按规定转出的进项税额。

按税法规定,对出口货物不得抵扣税额的部分,应在借记“主营业务成本”科目的同时,贷记本科目。

4、转出多交增值税三级科目“转出多交增值税”用来核算一般纳税人企业月终转出多缴的增值税。

税务规划详解应交税费—应交增值税明细三级科目

详解“应交税费——应交增值税”明细账(壹)于“借方”反映的明细账1、进项税额三级科目“进项税额”核算的内容是企业购入货物或接受劳务而支付的、准予从销项税额中抵扣的增值税额。

对于企业购入货物或接受应税劳务支付的进项税额,用蓝色登记;退回所购货物应冲销的进项税额,用红字登记。

2、已交税金三级科目“已交税金”核算企业当月上缴本月增值税额。

3、减免税款三级科目“减免税款”反映企业按规定减免的增值税款。

企业按规定直接减免的增值税额借记本科目,贷记“营业外收入”科目。

4、出口抵减内销产品应纳税额三级科目“出口抵减内销产品应纳税额”反映出口企业销售出口货物后,向税务机关办理免抵退税申报,按规定计算的应免抵税额,借记本科目,贷记“应交税费——应交增值税(出口退税)”科目。

5、转出未交增值税三级科目“转出未交增值税”核算企业月终转出应缴未缴的增值税。

月末企业“应交税费——应交增值税”明细账出现贷方余额时,根据余额借记本科目,贷记“应交税费——未交增值税”科目。

(二)于“贷方”反映的明细账1、销项税额三级科目“销项税额”记录企业销售货物或提供应税劳务应收取的增值税额。

企业销售货物或提供应税劳务应收取销项税额,用蓝字登记;退回销售货物应冲销的销项税额,用红字登记。

2、出口退税三级科目“出口退税”记录企业出口适用零税率的货物,向海关办理报关出口手续后,凭出口报关单等有关凭证,向税务机关申报办理出口退税而收到退回的税款。

出口货物退回的增值税额,用蓝字登记;出口货物办理退税后发生退货或者退关而补缴已退的税款,用红字登记。

3、进项税额转出三级科目“进项税额转出”记录企业的购进货物、于产品、产成品等发生非正常损失以及其他原因而不应从销项税额中抵扣,按规定转出的进项税额。

按税法规定,对出口货物不得抵扣税额的部分,应于借记“主营业务成本”科目的同时,贷记本科目。

4、转出多交增值税三级科目“转出多交增值税”用来核算壹般纳税人企业月终转出多缴的增值税。

详解应交税费—应交增值税明细三级科目

一般纳税人的增值税会计分录。

kingtao818711级分类:财务税务被浏览14177次2016.01.05你们好,我公司在7月份只有一张进项票是10537元,税金是1531.02。

7月份没有销项。

8月份的时候,没有进项,只有一张销项是7158元,税金是1040.05。

请问一下我这两个月要怎么样做这税金的分录,急,请指教一下,谢谢!满意答案yaisw_0348采纳率:59%12级 2016.01.06只要在月末时把当月所有进项、进项转出、销项税额全部转入应交税费/应交增值税/未交增值税科目里,这样就可以体现当月需要缴纳多少增值税了。

会计分录为:借:应交税费/应交增值税/未交增值税贷:应交税费/应交增值税/进项税额借:应交税费/应交增值税/销项税额贷:应交税费/应交增值税/未交增值税再把上月缴纳的税金也转入未交增值税里,会计分录为:借:应交税费/应交增值税/未交增值税贷:应交税费/应交增值税/已交税金当月缴纳当月增值税时会计分录:借:应交税费/应交增值税/已交税金贷:银行存款详解“应交税费——应交增值税”明细账(一)在“借方”反映的明细账1、进项税额三级科目“进项税额”核算的内容是企业购入货物或接受劳务而支付的、准予从销项税额中抵扣的增值税额。

对于企业购入货物或接受应税劳务支付的进项税额,用蓝色登记;退回所购货物应冲销的进项税额,用红字登记。

2、已交税金三级科目“已交税金”核算企业当月上缴本月增值税额。

3、减免税款三级科目“减免税款”反映企业按规定减免的增值税款。

企业按规定直接减免的增值税额借记本科目,贷记“营业外收入”科目。

4、出口抵减内销产品应纳税额三级科目“出口抵减内销产品应纳税额”反映出口企业销售出口货物后,向税务机关办理免抵退税申报,按规定计算的应免抵税额,借记本科目,贷记“应交税费——应交增值税(出口退税)”科目。

5、转出未交增值税三级科目“转出未交增值税”核算企业月终转出应缴未缴的增值税。

应交税费的明细科目-及-应交税费的主要账务处理

应交税费的明细科目及应交税费的主要账务处理应交税费—应交增值税(进项税额)应交税费—应交增值税(已交税金)应交税费—应交增值税(转出未交税金)应交税费—应交增值税(销项税金)应交税费—应交增值税(进项税额转出)应交税费—应交增值税(转出多交增值税)应交税费—未交增值税应交税费——应交消费税应交税费—应交资源税应交税费—应交所得税应交税费—应交土地增值税应交税费—应交城市维护建设税应交税费—应交房产税应交税费—应交土地使用税应交税费—应交车船税应交税费—应交个人所得税应交税费—应交教育费附加应交税费—应交地方教育附加此外,企业交纳的印花税、耕地占用税等不需要预计应交数的税金,不通过“应交税费”科目核算。

车辆购置税应直接记入汽车成本,一般来说契税应该记入所购入的固定资产成本中。

一般纳税人“应交税费——应交增值税”明细账设置(一)在“借方”反映的明细账1、进项税额三级科目“进项税额”核算的内容是企业购入货物或接受劳务而支付的、准予从销项税额中抵扣的增值税额。

对于企业购入货物或接受应税劳务支付的进项税额,用蓝色登记;退回所购货物应冲销的进项税额,用红字登记。

2、已交税金三级科目“已交税金”核算企业当月上缴本月增值税额。

3、减免税款三级科目“减免税款”反映企业按规定减免的增值税款。

企业按规定直接减免的增值税额借记本科目,贷记“营业外收入”科目。

4、出口抵减内销产品应纳税额三级科目“出口抵减内销产品应纳税额”反映出口企业销售出口货物后,向税务机关办理免抵退税申报,按规定计算的应免抵税额,借记本科目,贷记“应交税费——应交增值税(出口退税)”科目。

5、转出未交增值税三级科目“转出未交增值税”核算企业月终转出应缴未缴的增值税。

月末企业“应交税费——应交增值税”明细账出现贷方余额时,根据余额借记本科目,贷记“应交税费——未交增值税”科目。

(二)在“贷方”反映的明细账1、销项税额三级科目“销项税额”记录企业销售货物或提供应税劳务应收取的增值税额。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

应交税费应交增值税明细账

(一)在“借方”反映的明细账

1、进项税额

三级科目“进项税额”核算的内容是企业购入货物或接受劳务而支付的、准予从销项税额中抵扣的增值税额。

对于企业购入货物或接受应税劳务支付的进项税额,用蓝色登记;退回所购货物应冲销的进项税额,用红字登记。

2、已交税金

三级科目“已交税金”核算企业当月上缴本月增值税额。

3、减免税款

三级科目“减免税款”反映企业按规定减免的增值税款。

企业按规定直接减免的增值税额借记本科目,贷记“营业外收入”科目。

4、出口抵减内销产品应纳税额

三级科目“出口抵减内销产品应纳税额”反映出口企业销售出口货物后,向税务机关办理免抵退税申报,按规定计算的应免抵税额,借记本科目,贷记“应交税费——应交增值税(出口退税)”科目。

5、转出未交增值税

三级科目“转出未交增值税”核算企业月终转出应缴未缴的增值税。

月末企业“应交税费——应交增值税”明细账出现贷方余额时,根据余额借记本科目,贷记“应交税费——未交增值税”科目。

(二)在“贷方”反映的明细账

1、销项税额

三级科目“销项税额”记录企业销售货物或提供应税劳务应收取的增值税额。

企业销售货物或提供应税劳务应收取销项税额,用蓝字登记;退回销售货物应冲销的销项税额,用红字登记。

2、出口退税

三级科目“出口退税”记录企业出口适用零税率的货物,向海关办理报关出口手续后,凭出口报关单等有关凭证,向税务机关申报办理出口退税而收到退回的税款。

出口货物退回的增值税额,用蓝字登记;出口货物办理退税后发生退货或者退关而补缴已退的税款,用红字登记。

3、进项税额转出

三级科目“进项税额转出”记录企业的购进货物、在产品、产成品等发生非正常损失以

及其他原因而不应从销项税额中抵扣,按规定转出的进项税额。

按税法规定,对出口货物不得抵扣税额的部分,应在借记“主营业务成本”科目的同时,贷记本科目。

4、转出多交增值税

三级科目“转出多交增值税”用来核算一般纳税人企业月终转出多缴的增值税。

月末企业“应交税费——应交增值税”明细账出现借方余额时,根据当前预缴税款与余额比较,按照较小金额借记“应交税费——未交增值税”科目,贷记本科目。

小规模纳税人“应交税费——应交增值税”科目设置

对于增值税小规模纳税人,其销售收入的核算与一般纳税人相同,也是不含增值税应税销售额,其应纳增值税额也要通过“应交税费——应交增值税”明细科目核算。

所不同的是,小规模纳税人不得抵扣进项税额,不需要在“应交税费——应交增值税”科目的借、贷方设置若干专栏。

小规模纳税人“应交税费——应交增值税”科目的借方发生额,反映已缴的增值税额,贷方发生额反映应缴增值税额;期末借方余额,反映多缴的增值税额;期末贷方余额,反映尚未缴纳的增值税额。