EXCEL版应交增值税明细账

“应交税费——应交增值税”明细科目【范本模板】

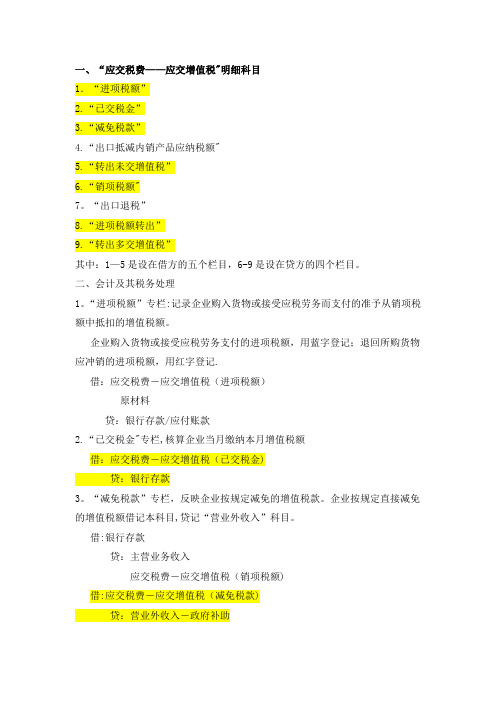

一、“应交税费——应交增值税"明细科目1.“进项税额”2.“已交税金”3.“减免税款”4.“出口抵减内销产品应纳税额"5.“转出未交增值税”6.“销项税额"7。

“出口退税”8.“进项税额转出”9.“转出多交增值税”其中:1—5是设在借方的五个栏目,6-9是设在贷方的四个栏目。

二、会计及其税务处理1。

“进项税额”专栏:记录企业购入货物或接受应税劳务而支付的准予从销项税额中抵扣的增值税额。

企业购入货物或接受应税劳务支付的进项税额,用蓝字登记;退回所购货物应冲销的进项税额,用红字登记.借:应交税费-应交增值税(进项税额)原材料贷:银行存款/应付账款2.“已交税金"专栏,核算企业当月缴纳本月增值税额借:应交税费-应交增值税(已交税金)贷:银行存款3。

“减免税款”专栏,反映企业按规定减免的增值税款。

企业按规定直接减免的增值税额借记本科目,贷记“营业外收入”科目。

借:银行存款贷:主营业务收入应交税费-应交增值税(销项税额)借:应交税费-应交增值税(减免税款)贷:营业外收入-政府补助4.“出口抵减内销产品应纳税额”专栏,反映生产企业出口产品按规定计算的应免抵的税额.借:应交税费-应交增值税(出口抵减内销产品应纳税额)贷:应交税费-应交增值税(出口退税)5.“转出未交增值税”专栏,核算企业月终转出应缴来缴的增值税.月末企业“应交税费—-应交增值税”明细账出现贷方余额时,根据余额借记本科目,贷记“应交税费—-未交增值税”科目。

借:应交税费-应交增值税(转出未交增值税)贷:应交税费-未交增值税6.“销项税额”专栏注意:退回的已销货物应冲减的销项税只能在贷方用红字冲。

7.“出口退税"专栏,用来核算企业所享受的全部出口退税款,包括内销产品销项税抵减的进项税和不足抵减由税务机关退回的款项。

这两部分共同形成实质上的出口退税款.注意办理退税时,先计算申报,以后才能收到退税款,申报时先通过“其他应收款-应收出口退税款(增值税)"科目核算.借:其他应收款-应收出口退税款(增值税)应交税费-应交增值税(出口抵减内销产品应纳税额)贷:应交税费-应交增值税(出口退税)8。

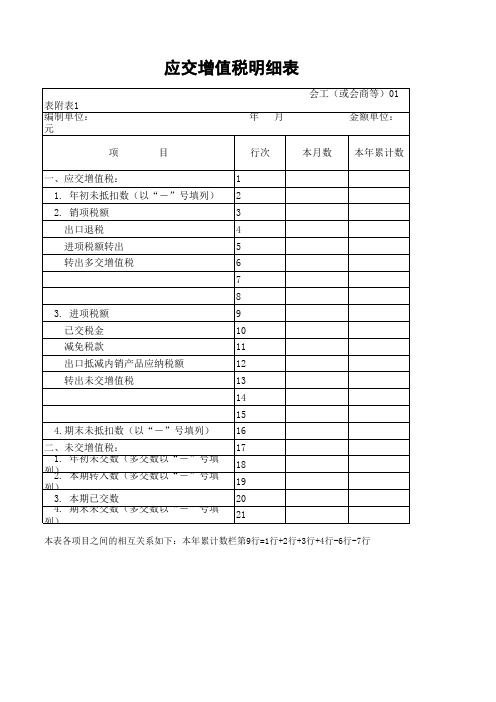

应交增值税明细表一般纳税人财务报表月报附表

会工(或会商等)01 表附表1 编制单位: 元 项 目 一、应交增值税: 1. 年初未抵扣数(以“-”号填列) 2. 销项税额 出口退税 进项税额转出 转出多交增值税 1 2 3 4 5 6 7 8 3. 进项税额 已交税金 减免税款 出口抵减内销产品应纳税额 转出未交增值税 9 10 11 12 13 14 15 4.期末未抵扣数(以“-”号填列) 二、未交增值税: 16 17 年 月 金额单位:

行次本Leabharlann 数本年累计数1. 年初未交数(多交数以“-”号填列) 18 2. 本期转入数(多交数以“-”号填列) 19 3. 本期已交数 20 4. 期末未交数(多交数以“-”号填列) 21

本表各项目之间的相互关系如下:本年累计数栏第9行=1行+2行+3行+4行-6行-7行

明细账(应交增值税)模板

借(减免税额) 借(转出未交增值税)

月 日 字 号

万千百十元角分万千百十元角分万千百十元

过次页

年

凭证

借(进项税) 摘要 √

借(减免税额) 借(转出未交增值税)

月 日 字 号

万千百十元角分万千百十元角分万千百十元

过次页

年

凭证

借(进项税) 摘要 √

借(减免税额) 借(转出未交增值税)

月 日 字 号

万千百十元角分万千百十元角分万千百十元

转出未交增值税) 角分万千百十元角分万千百十元角分

转出未交增值税) 角分万千百十元角分万千百十元角分

转出未交增值税) 角分万千百十元角分万千百十元角分

增值税明细表

目录 资产负债表 利润表 应交增值税 明细表 现金流量表

编制单位: 0 项目 一、应交增值税: 1.年初未抵扣数(以“-”号填列) 2.销项税额 出口退税 进项税额转出 转出多交增值税 1 2 3 4 5 6 7 3.进项税额 已交税金 减免税款 出口抵减内销产品应纳税额 转出未交增值税 8 9 10 11 12 13 14 4.期末未抵扣数(以“-”号填列) 二、未交增值税 1.年初未交数(多交数以“-”号填列) 2.本期转入数(多交数以“-”号填列) 3.本期已交数 4.期末未交数(多交数以“-”号填列) 企业负责人: 主管会计: 制表: 16 17月数 X 会小企01表附表1 单位:元 本年累计数 0.00

X X

X 联系电话: 报出日期: 年 月 日

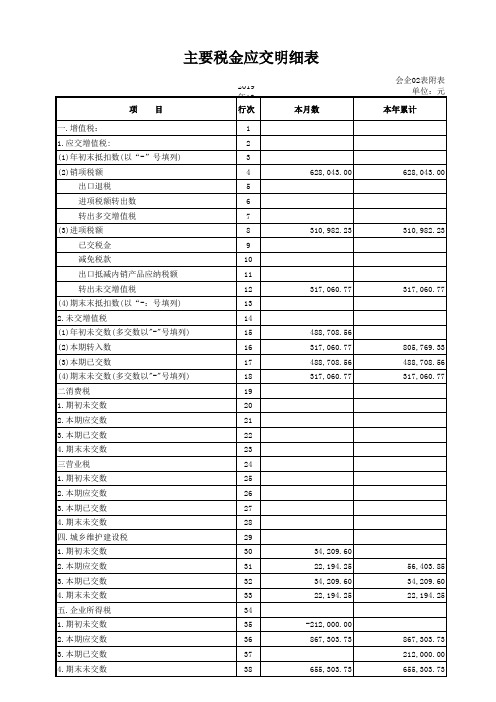

主要税金应交明细表

2019 年12 行次

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 3,043.00

310,982.23

317,060.77 488,708.56 317,060.77 488,708.56 317,060.77

56,403.85 34,209.60 22,194.25 867,303.73 212,000.00 655,303.73

单位主管:

财务 负责 人:

制表:

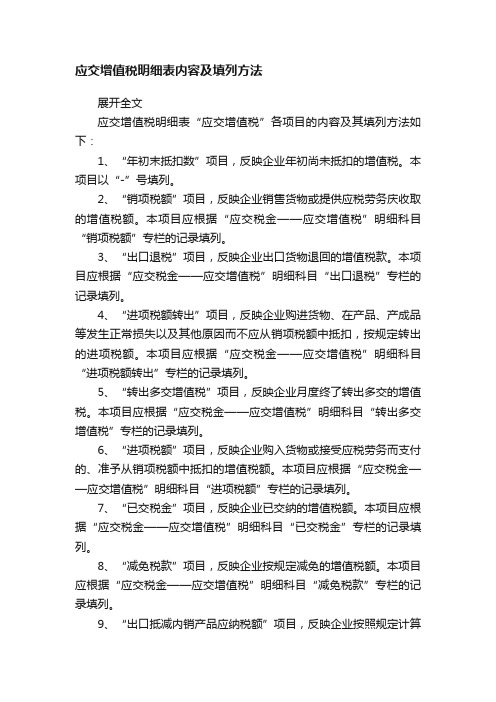

主要税金应交明细表

项目

一.增值税: 1.应交增值税: (1)年初末抵扣数(以“-”号填列) (2)销项税额

出口退税 进项税额转出数 转出多交增值税 (3)进项税额 已交税金 减免税款 出口抵减内销产品应纳税额 转出未交增值税 (4)期末末抵扣数(以“-:号填列) 2.未交增值税 (1)年初未交数(多交数以"-"号填列) (2)本期转入数 (3)本期已交数 (4)期末未交数(多交数以"-"号填列) 二消费税 1.期初未交数 2.本期应交数 3.本期已交数 4.期末未交数 三营业税 1.期初未交数 2.本期应交数 3.本期已交数 4.期末未交数 四.城乡维护建设税 1.期初未交数 2.本期应交数 3.本期已交数 4.期末未交数 五.企业所得税 1.期初未交数 2.本期应交数 3.本期已交数 4.期末未交数

34,209.60 22,194.25 34,209.60 22,194.25 -212,000.00 867,303.73 655,303.73

会企02表附表 单位:元

本年累计

628,043.00

应交税金增值税明细账excel模板

年 凭证 摘要

亿 千 百 十

月 日 字 号数

合计

万 千 百 十 元 角 分 百 十 万

进项税额

千 百 十

借方

进项税额

元 角 分 百 十 万

已交税金

千 百 十 元 角 分 百 十 万

转出未交增值税

万 千 百 十 元 角 分 百

出口抵减内销产品税

万 千 百 十 元 角 分 百 十 万 千 百 十 元 角 分

借 或 贷

余额

千 百 十 万 千 百 十 元

余额

角 分

十 万 千 百 十 元 角

贷方

合计

分 百 十 万 千 百 十 元 角 分 亿 千 百 十 万 千 百 十 元 角 分 百 十 万

减内销产品税

销项税额

千 百 十 元 角 分 百 十 万

出口退税

千 百 十 元 角

总页 分页

贷方

进项税额转出

分 百 十 万 千 百 十 元 角 分 百 十

出口退税

转出多交增值税

应交增值税明细表内容及填列方法

应交增值税明细表内容及填列方法展开全文应交增值税明细表“应交增值税”各项目的内容及其填列方法如下:1、“年初末抵扣数”项目,反映企业年初尚未抵扣的增值税。

本项目以“-”号填列。

2、“销项税额”项目,反映企业销售货物或提供应税劳务庆收取的增值税额。

本项目应根据“应交税金——应交增值税”明细科目“销项税额”专栏的记录填列。

3、“出口退税”项目,反映企业出口货物退回的增值税款。

本项目应根据“应交税金——应交增值税”明细科目“出口退税”专栏的记录填列。

4、“进项税额转出”项目,反映企业购进货物、在产品、产成品等发生正常损失以及其他原因而不应从销项税额中抵扣,按规定转出的进项税额。

本项目应根据“应交税金——应交增值税”明细科目“进项税额转出”专栏的记录填列。

5、“转出多交增值税”项目,反映企业月度终了转出多交的增值税。

本项目应根据“应交税金——应交增值税”明细科目“转出多交增值税”专栏的记录填列。

6、“进项税额”项目,反映企业购入货物或接受应税劳务而支付的、准予从销项税额中抵扣的增值税额。

本项目应根据“应交税金——应交增值税”明细科目“进项税额”专栏的记录填列。

7、“已交税金”项目,反映企业已交纳的增值税额。

本项目应根据“应交税金——应交增值税”明细科目“已交税金”专栏的记录填列。

8、“减免税款”项目,反映企业按规定减免的增值税额。

本项目应根据“应交税金——应交增值税”明细科目“减免税款”专栏的记录填列。

9、“出口抵减内销产品应纳税额”项目,反映企业按照规定计算的出口货物的进项税额抵减内销产品的应纳税额。

本项目应根据“应交税金——应交增值税”明细科目“出口抵减内销产品应纳税额”专栏的记录填列。

10、“转出未交增值税”项目,反映企业月度终了转出未交的增值税。

本项目应根据“应交税金——应交增值税”明细科目“转出未交增值税”专栏的记录填列。

应交增值税明细表“未交增值税”各项目,应根据“应交税金——未交增值税”明细科目的有关记录填列。

增值税纳税申报表附列资料excel模版下载

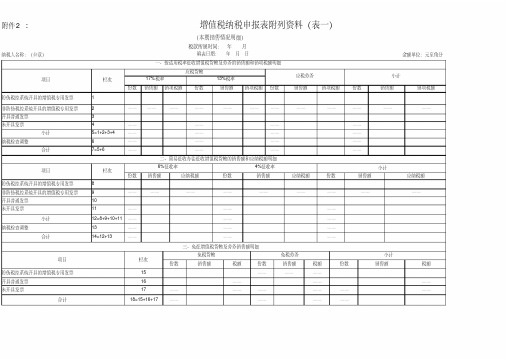

纳税人名称:(公章)防伪税控系统开具的增值税专用发票1非防伪税控系统开具的增值税专用发票2开具普通发票3未开具发票4小计5=1+2+3+4纳税检查调整6合计7=5+6防伪税控系统开具的增值税专用发票8非防伪税控系统开具的增值税专用发票9开具普通发票10未开具发票11小计12=8+9+10+11纳税检查调整13合计14=12+13小计项目栏次————项目项目栏次栏次应税劳务合计18=15+16+17————————————————未开具发票17——————开具普通发票16——份数销售额税额防伪税控系统开具的增值税专用发票15————三、免征增值税货物及劳务销售额明细免税货物免税劳务小计份数销售额税额份数销售额税额——————————————————————————————————————————份数销售额应纳税额二、简易征收办法征收增值税货物的销售额和应纳税额明细6%征收率4%征收率小计份数销售额应纳税额份数销售额应纳税额————————————————————————————————————————————————————————份数销售额销项税额份数销售额销项税额应税货物17%税率13%税率份数销售额销项税额份数销售额销项税额附件2:增值税纳税申报表附列资料(表一)(本期销售情况明细)税款所属时间: 年 月填表日期:年月日金额单位:元至角分一、按适用税率征收增值税货物及劳务的销售额和销项税额明细。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

应交税费—应交增值税明细账

日期 凭证 摘要

进项税额

借方

出口抵减内销产 品应纳税额

2013.08.31

本月合计

0.00

0.00

合计

销项税额

贷方 出口退税 进项税额转出

0.00

0.00

0.00

0.00

★ 合计

借 借 借 借 借 借 借 0.00 借 借 借 借 借 借 借 借 借 借 借 借

余额

527,954.56 527,954.56 527,954.56 527,954.56 527,954.56 527,954.56 527,954.56 527,954.56 527,954.56 527,954.56 527,954.56 527,954.56 527,954.56 527,954.56 527,954.56 527,954.56 527,954.56 527,954.56 527,954.56

0.00 借 借 借 借 借 借 借 借

余额

527,954.56 527,954.56 527,954.56 527,954.56 527,954.56 527,954.56 527,954.56 527,954.56 527,954.56 527,954.56 527,954.56 527,954.56 527,954.56 527,954.56 527,954.56 527,954.56 527,954.56 527,954.56 527,954.56

1

应交税费—应交增值税明细账

日期 凭证 摘要

2013.02.05 2013.02.28

4-8 进项税 进项税额转

5-7

出

2013.02.28

本月合计

2013.03.31 5-1 进项税

2013.03.18 5-2 进项税

2013.03.18 5-3 进项税

2013.03.21 5-4 进项税

2013.03.21 5-5 进项税

10

应交税费—应交增值税明细账

日期 凭证 摘要

进项税额

借方

出口抵减内销产 品应纳税额

2013.09.30

本月合计

0.00

0.00

合计

销项税额

贷方 出口退税 进项税额转出

0.00

0.00

0.00

0.00

★ 合计

借 借 借 借 0.00 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借

余额

527,954.56 527,954.56 527,954.56 527,954.56 527,954.56 527,954.56 527,954.56 527,954.56 527,954.56 527,954.56 527,954.56 527,954.56 527,954.56 527,954.56 527,954.56 527,954.56 527,954.56 527,954.56 527,954.56

11

应交税费—应交增值税明细账

日期 凭证 摘要

2013.10.31

本月合计

进项税额

借方

出口抵减内销产 品应纳税额

0.00

0.00

合计

销项税额

0.00

0.00

贷方 出口退税 进项税额转出

0.00

0.00

2013.11.31

本月合计

0.00

0.00

0.00

0.00

0.00

0.00

★ 合计

0.00 借 借 借 借 借 借 借 借 借 借 借

2013.03.10 2-5 进项税

2013.03.15 2-7 进项税

2013.03.31 2-10 进项税

2013.03.31 2-10 进项税

2013.03.05 4-4 进项税

2013.03.18 4-10 进项税

2013.03.25 4-15 进项税

2013.03.31 5-8 不予免抵额

出口抵减内销产 品应纳税额

合计

销项税额

贷方 出口退税 进项税额转出

2013.07.31

本月合计

0.00

0.00

0.00

0.00

0.00

0.00

★ 合计

借 借 借 借 借 借 0.00 借 借 借 借 借 借 借 借 借 借 借 借 借 借

余额

527,954.56 527,954.56 527,954.56 527,954.56 527,954.56 527,954.56 527,954.56 527,954.56 527,954.56 527,954.56 527,954.56 527,954.56 527,954.56 527,954.56 527,954.56 527,954.56 527,954.56 527,954.56 527,954.56 527,954.56

1,406.50

合计

销项税额

贷方 出口退税 进项税额转出

86,433.20

0.00 63,925.80

316,482.08 316,482.08

22,621.09 1,115.03

23,736.12

★ 合计

借 借 借 借 借 借 借 借 借 借 借 借 340,218.20 借 借 借 借 借 借 借

5

日期 凭证 摘要

应交税费—应交增值税明细账

进项税额

借方

出口抵减内销产 品应纳税额

合计

销项税额

贷方 出口退税 进项税额转出

合计

★

余额

借

527,954.56

借

527,954.56

借

527,954.56

借

527,954.56

借

527,954.56

借

527,954.56

借

527,954.56

借

527,954.56

7

日期 凭证 摘要

应交税费—应交增值税明细账

进项税额

借方

出口抵减内销产 品应纳税额

合计

销项税额

贷方 出口退税 进项税额转出

合计

★

余额

借

527,954.56

借

527,954.56

借

527,954.56

借

527,954.56

借

527,954.56

借

527,954.56借Fra bibliotek527,954.56

借

527,954.56

借

527,954.56

借

527,954.56

借

527,954.56

借

527,954.56

借

527,954.56

借

527,954.56

借

527,954.56

借

527,954.56

借

527,954.56

借

527,954.56

借

527,954.56

3

应交税费—应交增值税明细账

日期 凭证 摘要

进项税额

借方

2013.03.31

本月合计

进项税额

借方

出口抵减内销产 品应纳税额

142.92

195,723.07 1,874.22

30,155.95 35,420.45 47,392.05 43,642.60 30,345.73

56.96 6,357.25 1,220.52 20,488.97

682.91 1,406.50

应交税费—应交增值税明细账

日期 凭证 摘要

2013.01.01

上期结转

2013.01.31 5-1 进项税

2013.01.31 5-1 进项税

2013.01.10 2-2 进项税

2013.01.23 2-9 进项税

2013.01.23 2-9 进项税

2013.01.10 4-10 进项税

2013.01.31 4-20 进项税 出口抵减内

4

应交税费—应交增值税明细账

日期 凭证 摘要

进项税额

借方

出口抵减内销产 品应纳税额

2013.05.31

本月合计

0.00

0.00

合计

销项税额

贷方 出口退税 进项税额转出

0.00

0.00

0.00

0.00

★ 合计

借 借 借 借 借 借 借 借 借 借 借 借 0.00 借 借 借 借 借 借 借

余额

527,954.56 527,954.56 527,954.56 527,954.56 527,954.56 527,954.56 527,954.56 527,954.56 527,954.56 527,954.56 527,954.56 527,954.56 527,954.56 527,954.56 527,954.56 527,954.56 527,954.56 527,954.56 527,954.56

出口抵减内销产 品应纳税额

合计

销项税额

贷方 出口退税 进项税额转出

2013.06.30

本月合计

0.00

0.00

0.00

0.00

0.00

0.00

★ 合计

借 借 借 借 借 借 借 借 借 借 借 借 0.00 借 借 借 借 借 借 借

余额

527,954.56 527,954.56 527,954.56 527,954.56 527,954.56 527,954.56 527,954.56 527,954.56 527,954.56 527,954.56 527,954.56 527,954.56 527,954.56 527,954.56 527,954.56 527,954.56 527,954.56 527,954.56 527,954.56