第八章 审计抽样

第08章 审计抽样

对审计抽样工作进行规划。

单项选择题

7、下列各项风险中,对审计工作的效率和效果都产生影

响的是(

A.误拒风险

)。

B.信赖不足风险

C.非抽样风险

D.误受风险 【正确答案】:C 【答案解析】:误拒风险和信赖不足风险影响的是审计 效率,误受风险影响的是审计效果。只有非抽样风险对

于审计工作的效率和效果都有影响。

计抽样中使用);

随意选样(非随机规则,非统计抽样中使用)。

(1)确定样本规模(选多少?) (2)选取样本(怎么选?) (3)审查样本(怎么查?——定量角度)

(4)分析样本误差(怎么查?——定性角度)

(5)推断总体误差(样本 —— 总体) (6)形成审计结论

对样本实施程序(第15~20章) 如果选取的项目不适合实施审计程序,注册

(5)推断总体误差(样本 —— 总体) (6)形成审计结论

推断总体误差:

在控制测试中,无论使用统计抽样或非统计抽 样方法,样本偏差率都是注册会计师对总体偏差率

的最佳估计,但注册会计师必须考虑抽样风险。

当实施细节测试时,注册会计师应当根据样本

中发现的误差金额推断总体误差金额,并考虑推断

误差对特定审计目标及审计的其他方面的影响。

(1)确定样本规模(选多少?) (2)选取样本(怎么选?) (3)审查样本(怎么查?——定量角度)

(4)分析样本误差(怎么查?——定性角度)

(5)推断总体误差(样本 —— 总体) (6)形成审计结论

形成审计结论:

(1)控制测试中的样本结果评价 在控制测试中,注册会计师应当将总体偏差率

与可容忍偏差率比较,但必须考虑抽样风险。

在实施细节测试时,注册会计师可以使用审计 抽样获取审计证据;

第八章审计抽样

广州最能感受岭南建筑力的酒店有哪些广州,这座充满历史韵味与现代活力的城市,岭南建筑风格在这里得到了独特的展现。

而在众多的酒店中,有那么几家,能让您身临其境地感受到岭南建筑的魅力。

首先要提到的是广州白天鹅宾馆。

它坐落在珠江之畔,外观设计巧妙地融合了现代建筑与岭南传统元素。

从踏入宾馆的那一刻起,您就能感受到那种浓郁的岭南风情。

大堂的布局宽敞明亮,高挑的天花板与精致的木雕装饰相得益彰。

岭南建筑注重采光与通风,白天鹅宾馆在这方面做得尤为出色,宽敞的窗户让自然光线充分洒入,微风也能自由穿梭其间。

酒店的客房设计也别具一格。

采用了传统的岭南色调,以温暖的木色和淡雅的绿色为主,营造出一种宁静舒适的氛围。

房间内的家具也颇具岭南特色,精美的木雕屏风将空间巧妙地分隔开来,既保证了隐私,又增添了一份雅致。

而且,从客房的窗户望出去,珠江的美景尽收眼底,与周边的岭南建筑相互映衬,形成了一幅美丽的画卷。

其次是广州花园酒店。

这家酒店宛如一座城市中的花园,其建筑设计充分体现了岭南园林的精髓。

步入酒店,首先映入眼帘的是一个巨大的花园,绿树成荫,繁花似锦。

花园中的小径蜿蜒曲折,旁边的亭台楼阁错落有致,仿佛让人置身于古代的岭南园林之中。

酒店的主体建筑同样充满了岭南特色。

建筑的屋顶采用了独特的坡屋顶设计,线条流畅,造型优美。

外墙的装饰采用了岭南传统的砖石工艺,纹理细腻,质感十足。

大堂内的装饰更是奢华而不失典雅,巨大的水晶吊灯与精美的壁画相互辉映,展现出了岭南文化的独特魅力。

客房方面,花园酒店同样注重细节。

房间内的布置温馨舒适,床品柔软舒适,让人一夜好眠。

而且,每间客房都配备了现代化的设施,让您在感受岭南风情的同时,也能享受到便捷的服务。

还有广州南园诗社精品酒店。

它隐藏在广州的老城区,周围是充满岭南韵味的古街古巷。

酒店的建筑原本是一座古老的岭南大屋,经过精心的改造和修复,保留了原有的建筑结构和风貌。

走进酒店,就能看到古老的青砖墙壁和木雕门窗,这些都是岭南建筑的典型元素。

审计学:《第八章 审计抽样》(2013-2014学年第二学期)

因而得出错误结论的风险。

2、可能导致非抽样风险的原因 (1)注册会计师选择的总体不适合于测试目标 例如,确认应收账款的漏记(完整性认定存在错报)却把

应收账款明细账作为总体。

(2)注册会计师未能适当地定义误差(包括控制偏差或

错报),导致注册会计师未能发现样本中存在的偏差或错 报。

例如,注册会计师在测试现金支付授权控制的有效性时,

分层;

(3)分层可以降低每一层中项目的变异性,从而在抽样风险

没有成比例增加的前提下减小样本规模。 (4)如果注册会计师将某类交易或账户余额分成不同的层, 需要对每层分别推断错报。在考虑错报对该类别的所有交易或 账户余额的可能影响时,注册会计师需要综合考虑每层的推断

错报。

例如,函证应收账款时,可以按应收账款账户金额大小

体的实物就可能是记录在销售明细账中的销售交易,也 可能是销售发票;

③如果认为代表总体的实物遗漏了应包含在最终评价中

的总体项目,注册会计师应选择新的实物,或对被排除 在实物之外的项目实施替代程序。

2、定义抽样单元 抽样单元:是指构成总体的个体项目。可以是实物项目也

可以是货币单元。

(1)在控制测试中,抽样单元通常是能够提供控制运行

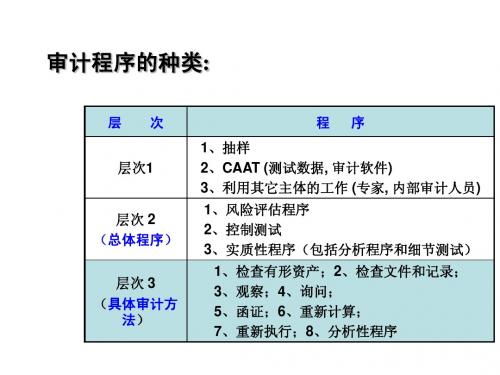

第二节 审计抽样的基本原理和步骤

一、审计抽样的三大环节及目的 二、样本设计阶段 三、选取样本阶段

四、评价样本结果

一、审计抽样的三大环节及目的

各环节 1.样本设计 阶段 2.选取样本 阶段

目的 根据测试的目标和抽样总体,制定选取 样本的计划 按照适当的方法从相应的抽样总体中选 取所需的样本,并对其实施检查,以确 定是否存在误差 根据对误差的性质和原因分析,将样本 结果推断至总体,形成对总体的结论

第8章审计抽样和其他选取测试项目

总体变异性 总体规模

总体规模

总体变异性 总体规模

与样本规模的关系 反向变动 反向变动 同向变动 同向变动 影响很小

指审计人员能够容 忍的最大误差

指审计人员预期在审计 过程中会发现的误差

指总体的某一特征(如金额) 在各项目之间的差异程度

(五)、样本选取

(一)总体要求

• 要求审计人员选取的样本对总体而言具有代表性。

第一节 选取测试项目的方法

• 在设计审计程序时,审计人员应当确定选取测试项目的适 当方法,具体包括: (1)选取全部项目 (2)选取特定项目 (3)审计抽样

一、选取全部项目 • 通常存在下列情形之一时,审计人员应考虑选取全部项目

进行测试: 1.总体由少量的大额项目构成。 2.存在特别风险且其他方法未提供充分适当的审计证据。 3.由于信息系统自动执行的计算或其他程序具有重复性, 对全部项目进行检查符合成本效益原则。 • 对全部项目进行检查,通常更适用于细节测试,而不适合 控制测试。

项目将没有机会被选取,因此,选取特定项目进行测试 不能根据所测试项目中发现的误差推断审计对象总体的 误差。 4、当总体的剩余部分重大时,审计人员应当考虑是否需要 针对该剩余部分获取充分、适当的审计证据,即对剩余 项目实施审计程序,包括实施分析程序和细节测试。

三、审计抽样

1、定义 • 审计抽样是指审计人员对某类交易或账户余额中低于百分

导致审计人员得出错误结论的可能性。 • 对于非抽样风险,即使对总体中的所有项目实施检

查,审计程序也可能无效。 2、可能导致非抽样风险的原因包括 (1)审计人员选择的总体不适合于测试目标。 (2)审计人员未能适当地定义控制偏差或错报,导致

审计人员未能发现样本中存在的偏差或错报。 (3)审计人员选择了不适于实现特定目标的审计程序。 (4)审计人员未能适当地评价审计发现的情况。 (5)其他原因。

第8章 审计抽样在控制测试中的应用(选取样本)1

二、选取样本阶段(一)确定样本规模1.影响样本规模的因素。

在控制测试中影响样本规模的因素如下:(1)可接受的信赖过度风险。

在实施控制测试时,注册会计师主要关注抽样风险中的信赖过度风险。

可接受的信赖过度风险与样本规模反向变动。

控制测试中选取的样本旨在提供关于控制运行有效性的证据。

由于控制测试是控制是否有效运行的主要证据来源,因此,可接受的信赖过度风险应确定在相对较低的水平上。

在控制测试中,影响注册会计师可以接受的信赖过度风险的因素包括:①该控制所针对的风险的重要性;②控制环境的评估结果;③针对风险的控制程序的重要性;④证明该控制能够防止、发现和改正认定层次重大错报的审计证据的相关性和可靠性;⑤在与某认定有关的其他控制的测试中获取的证据的范围;⑥控制的叠加程度:⑦对控制的观察和询问所获得的答复可能不能准确反映该控制得以持续适当运行的风险。

通常,相对较低的水平在数量上是指5%~10%的信赖过度风险。

注册会计师一般将信赖过度风险确定为10%,特别重要的测试则可以将信赖过度风险确定为5%。

在实务中,注册会计师通常对所有控制测试确定一个统一的可接受信赖过度风险水平,然后对每一测试根据计划的重大错报风险评估水平和控制有效性分别确定其可容忍偏差率。

本例中,注册会计师确定的可接受信赖过度风险为10%。

(2)可容忍偏差率。

可容忍偏差率与样本规模反向变动。

在确定可容忍偏差率时,注册会计师应考虑计划评估的控制有效性。

计划评估的控制有效性越低,注册会计师确定的可容忍偏差率通常越高,所需的样本规模就越小。

一个很高的可容忍偏差率通常意味着,控制的运行不会大大降低相关实质性程序的程度。

在这种情况下,由于注册会计师预期控制运行的有效性很低,特定的控制测试可能不需进行。

反之,如果注册会计师在评估认定层次重大错报风险时预期控制的运行是有效的,注册会计师必须实施控制测试。

换言之,注册会计师在风险评估时越依赖控制运行的有效性,确定的可容忍偏差率越低,进行控制测试的范围越大,因而样本规模增加。

注会审计·【042】第八章 审计抽样(10)(1)

二、传统变量抽样统计抽样和非统计抽样的流程和步骤完全一样,只是在确定样本规模[使用公式,下面介绍]、选取样本[都是随机数表法和系统抽样法,无需再介绍]和推断总体[即评价样本,点估计方法包括均值估计、比率估计、差额估计三种,外加计算抽样风险允许限度,下面介绍]的具体方法上有所差别。

注册会计师在细节测试中使用的统计抽样方法主要包括传统变量抽样和概率比例规模抽样法(PPS抽样)。

两种统计抽样方法的区别主要体现在确定样本规模和推断总体两个方面。

抽样种类非统计变量抽样传统变量抽样概率比例规模抽样设计样本相同[总体、单元、误差]选取样本样本规模模型公式、分层统计公式[可能分层] 统计公式[不同,不分层] 选取样本随机、系统、随意随机、系统评价样本直接利用点估计评价转化为总体错报上限评价,但转化方法不同(一)设计样本(略)总体、抽样单元、错报[与非统计抽样相同,略](二)选取样本影响样本规模的若干因素[与非统计抽样相同,略]1.确定样本规模样本规模n=2**()A RSD Z Z NTM E⎡⎤+⎢⎥-⎣⎦。

其中,n——初始样本规模;SD*——预先估计的总体标准差;N——总体规模;TM——总体可容忍错报(重要性);E*——预计总体错报;Z A——可接受的误受风险的置信系数(见表8-12);Z R——可接受的误拒风险的置信系数(见表8-12)。

置信度(%) 可接受的误受风险Z A(%) 可接受的误拒风险Z R(%) 置信系数80 10 20 1.2875 12.5 25 1.15例题背景资料:在X公司资产总额为250万元,税前净收益为40万元。

2009年12月31日有[N=]4000笔应收账款,账面余额合计为60万元。

决定采用审计抽样。

审计目标是确定在考虑坏账准备之前的应收账款[账户余额]是否存在重要错报[计价认定]。

总体忍错报额为[TM=]21000元。

预计总体(高估)错报为[E*=]1500元。

采用10%的可接受误受风险和25%的可接受误拒风险[相应的风险系数分别为Z A=1.28和Z R=1.15]。

第八章审计抽样

3审计抽样并非适用于所有的审计程序

审计抽样的种类

• 按抽样决策划分: --统计抽样 --非统计抽样 • 按审计抽样所了解的总体特征划分: --属性抽样 --变量抽样

总体是指审计人员从中选取样本并据此得出结论的整套数 据,可分为多个层或子总体,也都可予以分别检查。抽样 单元是指构成总体的个体项目。

注意一下三点:

1 审计抽样不同于详细审计

但是从审计对象总体中选取部分项目或有特殊重要性的全部项目进 行审计,并对所选项目本身发表审计意见则不是审计抽样。

2审计抽样不能完全等同于抽查

货币单位抽样

• 无论进行健全性或控制性测试还是实质性 测试,均可采用货币单位抽样。 • 货币单位抽样,是以审计对象总体的金额 作为样本单位,以每一金额单位有相同的 被审计机会的一种选样方法。---随机选样 • 特点:能使金额较大的项目比金额较小的 项目有更多的被选取的机会。要把负数先 剔除。

• 它将属性抽样和变量抽样模型中的常用属 性混合起来,以属性抽样理论为基础,但 是得出的结论是以货币金额(数量)而不 是以错误率来表示的。因此,它有时又被 称为属性和变量联合抽样(CAV)、累进 货币金额抽样(CMA)、按概率比例大小 抽样(PPS)、与大小成比例抽样(SP

定义总体、抽样单元及分层

总体——实施抽样的范围

可以包括构成某类交易或账户余额的所有项目, 也可以只包括某类交易或账户余额中的部分项目

如果应收账款中没有个别重大项目,则总体包括构成应收账款期末 余额的所有项目;如果已将应收账款中的个别重大项目挑选出来单 独测试,对剩余的应收账款余额进行抽样,则总体只包括构成应收 账款期末余额的部分项目。

第八章审计抽样

8.1概述 8.2样本的设计与选取 8.3抽样结果的评价 8.4统计抽样的具体运用

第一节 审计抽样概述

一、审计测试项目的选取方法 在设计审计程序时,审计人员应当确定选取

测试项目的适当方法。审计人员可以使用选取 全部项目、选取特定项目和审计抽样等三种方 法。

(一)选取全部项目

2.非抽样风险

非抽样风险是指由于某些与样本规模无关的因素而导致 审计人员得出错误结论的可能性。即使注册会计师对全部 样本实施某种审计程序,仍未能发现重大错报或控制失效 的可能性,可见非抽样风险与样本规模无关。

显然,这种风险并非抽样所致,而是由其他因素引起的。 导致非抽样风险的原因主要包括:审计人员未能辨别样本中的 错误、运用不当或无效的审计程序、错误解释样本结果等。

2.审计抽样的含义

审计抽样是指审计人员对某类交易或账户余 额中以低于百分之百的项目实施审计程序,使所 有抽样单元都有被选取的机会;这使得注册会计 师能够获取或评价与被选取项目的某些项目有关 的审计证据,以形成和帮助形成队从中抽取样本 总体的结论。其中抽样单元是指构成总体的个体 项目;总体是指审计人员从中选取样本并据此得 出结论的整套数据。总体可以分成多个层次或子 总体,每一层次或子总体可分别予以检查。

例如,审计人员在决定使用审计抽样时,必须依 靠专业判断去决定是运用统计抽样还是运用非统计 抽样。而在运用统计抽样的全过程中,如确定审计 对象总体及其特征、设计与选择样本、对抽样结果 进行质量和数量的评价等,审计人员也均需要运用 专业判断。

第二节 样本的设计与选取

一、样本的设计

审计人员运用审计抽样方法需要在科学、具体 的规划指导下进行。在抽样之前,首要的工作是进 行样本设计。

(二)属性抽样与变量抽样

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第八章审计抽样

一、单项选择题

1. 变量抽样用于( )的实质性测试。

A.本期发生额 B.科目余额 C. 账户余额 D.存货盘点数额

2. 按抽样决策的(),审计抽样分为统计抽样和非统计抽样。

A.任务 B.依据 C.环境 D.条件

3、将某一审计对象总体划分为若干具有相似特征次级总体的过程称为( ) 。

A.分段 B.分部 C.分组 D.分层

4. 审计人员准备从2000张编号为0001至2000的现金支票中抽取100张进行审计,并将抽样起点随机确定为1975,采用系统抽样法所抽取的第五个样本号为( )。

A.1975 B.1995 C. 2015 D.0055

5. 样本设计时需要考虑的因素有( )。

A. 抽样风险 B.抽样结果 C. 抽样方法 D. 变量抽样

6. 审计人员在进行符合性测试和实质性测试时一般采用( )方法。

A. 抽样审计 B.全面审计 C. 定期审计 D. 不定期审计

7.从1000张发票中抽取100张进行审查,则抽样间隔是( )。

A.50 B.30 C.20 D.10

8.统计抽样与非统计抽样( ).

A. 前者可以用概率论方法评价审计风险,而后者不能。

B.后者可以用概率论方法评价审计风险,而前者不能。

C. 两者都可以用概率论方法评价审计风险。

D. 两者都不可以用概率论方法评价审计风险。

9. 变量抽样用于( )的实质性测试。

A. 本期发生额 B.科目余额

C. 账户余额

D. 存货盘点数额

10. 从预计总体误差率为零开始;边抽样边评价来完成抽样工作的方法是 ( )。

A. 停一走抽样

B. 发现抽样

C. 属性抽样 D.变量抽样

二、多项选择题

1. 下列说法中正确的有( )。

A. 重要性水平越高,审计风险越高

B. 重要性水平越低,应当获取的审计证据越多

C. 可容忍误差越小,需选取的审计证据越多

D.样本量越大,抽样风险越低

2. 样本选取的方法有( )。

A. 随机数表法 B.分层法 C. 系统选取法 D.整群选样法

三、简答题

1. 设计样本时,应考虑哪些基本要素?

四、判断题

1. 变量抽样用于内部控制的符合性测试。

( )

2. 非统计抽样的依据是审计人员的主观判断。

( )

3. 属性抽样是利用样本的特征来估计总体的特征。

( )

4. 注册会计师在进行符合性测试和实质性测试时,均应采用审计抽样的方法。

( )

5. 非统计抽样的依据是审计人员的主观判断。

( )

6. 属性抽样用于报表项目的审计。

( )

五、审计实务题

1.某委托人应收账款的编号为0001至5000,审计人员拟利用随机数表选择其中的175份进行函证,随机数表如下:

要求:(1)以第3行、第2列数字为起点,自左向右,以各数的后四位为准,审计人员选择的最初5个样本的号码分别是多少?

(2)以第6行、第l列数字为起点,自上到下,以各数的前四位为准,审计人员选择的最初5个样本的号码分别是多少?

2. [资料] 华兴电机厂2004年度销货发票有10000份,号码0000l至10000,准备采用机械随机抽样法抽查10%的发票存根。

[要求] 请确定所需样本数和抽样间隔数;如随机起点为8,列出00039号至00096号间应抽选的样本号数。

(1) 所需样本数;

(2) 抽样间隔数;

(3) 应抽选的样本号数。