北京单大悦城等4大购物中心租金明细

北京单大悦城等4大购物中心租金明细

招商人员福利|西单大悦城等4大知名购物中心租金明细来了本文介绍了西单大悦城、apm购物中心、嘉茂〔西直门〕购物中心、富力广场各楼层的业态布置、租金明细和项目优劣势分析。

西单大悦城项目档案地址:市西城区西单北大街131号所属商圈:西单商圈〔直辖市市级商圈〕开业时间:2008年2月1日占地面积:16073㎡总建筑面积:20.5万㎡商业建筑面积:11.5万㎡商业楼层数量:B4-F11物业组成:贩物中心、酒店、酒店式公寓、甲级写字楼开发商:新奥西郡房地产开发投资商:中粮集团建筑设计:新加坡CPG天鸿囿斱建筑设计商业参谋:高纬环球外立面与室商业设计:美国思亚国际集团停车位数量:1000个业态占比零售服饰类站77%、餐饮类站13%、效劳类站10%租金明细项目优势1.西单大悦城,地处市核心商圈西单商业区商业气氛较浓重,出行、休闲、娱乐与购物十分方便。

2.品牌组合、较为领先有多个品牌在其设立中国或的旗舰店。

自身定位选择与周边知名百货错位经营利用自身体量较大的优势异化竞争,引进了H&M、GAP、优衣库、ZARA等目前知名度较高的流行走量品牌服饰作为主力店。

3.客流较大,没有过于明显的周末、平日人流区分。

4.区别于周边传统百货店拥挤的购物环境,每个楼层都有主题休闲区。

项目劣势1.周边商业过于密集。

2.在传统百货进展促销活动时,局部品牌销售会直线下滑。

3.购物中心化装品较少。

apm商场项目档案地址:市东城区王府井大街138号所属商圈:王府井商圈〔直辖市市级商圈〕开业时间:2008年2月1日总建筑面积:13万㎡商业建筑面积:9万㎡商业楼层数量:B1-F6物业组成:购物中心、甲级写字楼开发商:新鸿基集团停车位数量:800个租金明细项目优势1、交通地理位置优越,紧邻长安街王府井。

2、业态齐全,打造一站式消费理念。

作为中国第一街的王府井,和王府井商圈核心的首位商场,GAP中国首家复式旗舰店,ZARA也把在中国的第一个三层铺面的复式旗舰店选在这里,更有亚洲最大的复式旗舰店NIKE Beijing等,拥有5家最具特色和独有性的国际大牌复式旗舰店。

购物中心预算及楼层租金分解说明

购物中心预算及楼层租金分解说明第一篇:购物中心预算及楼层租金分解说明购物中心预算及楼层租金分解说明1、设置商业公司架构,确定全体工作人数。

架构:招商部、营运部、物业部、工程部、财务部、行政人事部、电脑部、企划部2、促各相关部门开展市场调研:招商/营运:招管理模式及费用、竟争对手的各楼层租金水平。

行政:行政管理模式及费用标准财务:管理模式及费用标准IT:管理模式及费用标准企划:管理模式及费用、广告计划标准物管/工程:管理模式及费用标准人事/行政:管理模式及费用标准3、所有调研数据进行汇总,以部门为单位制定各项成本费用预算。

⑴固定成本;⑵变动成本;⑶各种税费;⑷资产折旧;⑸其它不可预见的费用等;⑹各项成本中需考虑商业几项比较大的费用:A、掉铺率20%-30%:新商场首年开业率一般约为70%-80%;B、3个月免租期:一般主力店免租期为6个月,次主力店及品牌商3个月;C、市场推广费8%:一般新开业商场因知名度不高,第一年需要加大宣传,第一年推广费比较高一些,设8%,第2年略低,设6%,第3年次之,设3%。

随着知名度扩大和业绩稳定,第4-5年推广费预算可不做或少做,项目成熟以后推广费用不但无支出而且还可以增加带来收入。

一般以年度租金收入为基准(公式为:年度推广费=年度租金收入×8%),推广费总额分解到该年度季、月、周。

(1、可以根据淡旺季节来分。

2、也可以按使用节奏不同分解,如开业时集中使用推广费、开业后一段时间需持续广告投放需费用)。

D、工程改造分摊:重大机电设备调整、工程改造(参考不同的折旧分摊期)。

E、前期开办费公摊4、年度总收入测算(均须分摊到楼层租金中去)。

年度总收入=年租金收入(项目总投资×%,一般为8%-12%)+固定成本(如:人力、行政、财务、物管、资产折旧等)+变动成本(如:营运、招商、市场推广费8%)+各种税费(如所得税、房产税、租赁税等)+资产折旧(如:工程改造分摊费)+年度掉铺率20%-30%,公式为:年租金收入×(1+20%)+3个月免租期,公式为:(年租金收入/12)×3 +前期开办分摊费等+其它费用等-已出租费(如果有已经出租的物业)5、设定楼层租金系数,测算楼层租金占百分比说明:1楼要承担年度任务总费用的50%左右,2楼租金为一楼的50%左右,3楼租金二楼的50%左右,4楼租金为三楼的50%,五楼租金约为四楼的50%以此类推。

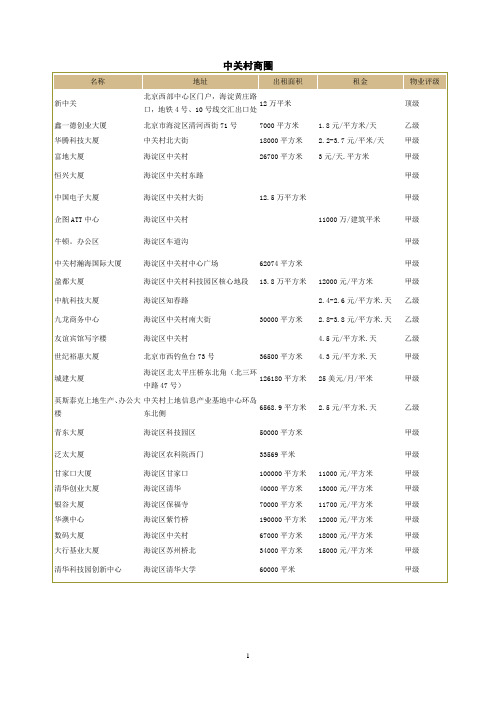

北京各商圈写字楼租金

东城区春香路 东城区工体北门 东城区北河沿大街

出租面积 157-8000 平方米

177-200 平方米 25-126 平方米 31-235 平方米

15-42 平方米

66-100 平方米 26-50 平方米

50-300 平方米 0-17 平方米 25-600 平方米 200-1400 平方米

乙级

2.4 元/平方米.天

丙级

16.8 美元/平方米.月 3.3 元/平方米.天

甲级 乙级

3.5 元/平方米.天

乙级

22 美元/平方米.月

甲级

3.3 元/平方米.天

乙级

25 美元/平方米.月(使用 顶级

面积)

3 元/平方米.天

乙级

6.5 元/平方米.天

甲级

6.8 元/平方米.天

甲级

7 元/平方米.天 3.3 元/平方米.天 5.5 元/平方米.天

清华科技园创新中心

海淀区农科院西门

海淀区甘家口 海淀区清华 海淀区保福寺 海淀区紫竹桥 海淀区中关村 海淀区苏州桥北

海淀区清华大学

33569 平米

100000 平方米 40000 平方米 70000 平方米 190000 平方米 67000 平方米 34000 平方米

11000 元/平方米 13000 元/平方米 11700 元/平方米 12000 元/平方米 18000 元/平方米 15000 元/平方米

地址 海淀区北太平庄 海淀区知春路

13-28 平米 124-1079 平方米

77-120 平方米 出租面积

190-200 平方米

14800 元/平米 15000 元/平米 6.2 元/平方米.天

购物中心主要业态租金水平

名称 大中 国美 苏宁 顺电 苏宁 国美

购物中心 西直门茂嘉 望京国际商业中心 金四季购物中心

振华大厦 福州万象城 福州宝龙城市广场

楼层 5F B1 3F 1-4F 4F 1F

面积

租金价格

(平米) (/平米/月)

2664

120

5000

96

5000

星奇异水果厨房 西单大悦城

Mango Mango

西单大悦城

楼层

1F 2F 2F 1F 6F 1F

面积 (平米)

/

/ 476 403 720

230

租金价格 (/平米/月)

350 250

470 470 280 450

3F

33

230

4F

405

320

3F

218.75

390

3F

405

290

B1

186

530

1F

国贸360

1-3F 6.4万

31

新华都百货 福州宝龙城市广场 1-4F 3万

41.8

天虹百货

福州万象城

B1-3F 4.6万

65-75

高端 百货

津乐汇

中关村购物广场 B2-1F 2万

连卡佛百货 北京金融街购物中心 1-3F 0.5-1万

75-90 200-250

伊势丹百货

上海梅陇镇

1-6F 1.5万 145-165

楼层 2F 5F 7F 3F 7F 7F

承租面积 (平米)

3500 5800 3206 2260 3180 4000

租金价格 (元/平米/月)

80-120 32.5 45 25 45 30

北京十大知名购物中心

天坛工美大厦北京礼物示范店位于东城区金鱼池中区天坛工美大厦二层,经营面积300余平方米,全面展示“北京礼物”现有各类产品,并将更多北京文化融入其中。北京礼物示范店将首次采用体验式陈列及开放式服务模式。开放式服务的形成将改变现有“你买我卖”的服务模式,形成“你选我服务”的新型服务模式,充分体现北京特色、景区特色及老字号特色等多重主题元素,并设立“店中店”情景式购物区域,将创意“北京礼物”融入日常生活,彰显生活艺术之美。

No.3 三里屯太古里(原三里屯village)

三里屯太古里(原三里屯village)位于朝阳工体北路与下里屯路交汇处,喜爱时尚前卫、潮流元素的游客一定不能错过。融合了多种潮流元素的太古里分南北两区,并开设了200余间商铺和餐厅及酒吧。南区主要为大众化潮流品牌,租户以年轻时装及休闲用品为主,同时地库商场还经营生活精品,并设深圳电器连锁店、北京华联精品超级市场及设有1700个座位的大型影院Megabox。

No.2 新光天地

新光天地坐落在长安街东沿线大望桥东北角,紧邻四环路。光顾这里的多半是高端商务人群,这里聚集了90项国际顶级品牌、938个全球知名品牌。PRADA、CHANEL、GUCCI、HUGO BOSS等均在新光天地设置旗舰店。这些旗舰店的货品“零时差”,完全与海外国际一线大牌接轨。除此之外,新光天地文化会馆定期举办文化、时尚、民俗等中国及世界的各类大型活动。借助各式主题性文化活动的举办,让游客在购物之余增加一份文化艺术的欣赏。

No.8 琉璃厂

在前门大街逛够了,可以从前门西侧路的杨梅竹斜街一直往西走,走到头就是著名的古玩街琉璃厂了。

琉璃厂在元朝时是专门为建造故宫等皇家建筑烧制琉璃的地方,后来渐渐变成了旧书字画、古玩玉器的交易市场。这里的古玩玉器店大部分都是半开放式售货,商品都摆在明处。

北京十大购物中心

北京十大高档购物中心NO1 新光天地——汇聚全球知名品牌的豪华阵容在新光开业之前,国贸在北京的地位似乎不可触动。

随着新光的出现,则带给人们新的冲击,昔日的神话被打破了。

目前,华贸中心已成为CBD继国贸后,又一汇集国际品牌和国际跨国公司的区域。

新光天地购物广场是由台湾零售业巨头新光三越百货与北京华联集团共同投资7.5亿元在CBD商圈建起的顶级购物广场,阵容之豪华,90个国际顶级品牌、938个全球知名品牌。

包括10家顶级品牌旗舰店,24家首次在中国开设专柜的知名品牌店,42家国际名品新概念店,53家北京首次开设专柜的品牌店。

新光天地总面积17.3万平方米。

PRADA、CHANEL、GUCCI、S.FREEAGAMO、HUGOBOSS、COACH等均在新光天地设置旗舰店,这些旗舰店将首次同时做到货品“零时差”,每一季新品与其在巴黎店或纽约店中展示的毫无二致。

据记者观察,GUCCI旗舰店面积约1500平方米,比香港中环广场店还要大。

并有DUNHILL、BV、ANNA SUI等家国际名品新概念店,以及首次在中国和北京开设专柜的70多家知名品牌。

这表明北京人又多了N种奢侈选择,说不定一不小心,你也能排个第一:穿上这些品牌的中国第一人!NO2 金融街购物中心——京西档次最高的商业多年以来,北京档次最高的购物中心都在东部,以前是赛特、燕莎以及国贸商城,后来的东方新天地和今年四月刚刚开业的新光天地风头也很劲。

然而,9月 16日,这个经过近5年的酝酿、4次推迟入市的波折的高端时尚奢侈的金融街购物中心才露真容,成了北京西区最奢侈的高档购物中心。

由金融街旗下公司全资控股,并参照纽约第五大道、巴黎香榭丽舍大道等老牌国际名店设计,总体量8.9万平方米的金融街购物中心,世界顶级品牌 Louis Vuitton、Dior、Gucci、Ferragamo将主力店设立于此,300多个国际知名品牌同时亮相,亚洲首席时装名店 Lane Crawford(连卡佛)也在此落户。

北京演绎租金神话

l0 元/ 米/ i0 平 月。另外 还有每 月6 元的 案入驻西单 金融界广场 ,引领更 多的国 8 物业 费 。而新东 安商场 的租金 则是大概 际 名 品进 入 中 国市 场 。 在 西 单 明珠 , 新

以每 年 2 % 比例 增 长 。 0的

一

代 这 样 的 商 城 里 ,个 人 想 要 租 一 间 合

特 稿 S e i n s r t p ca Ma u ci l p

北京演 绎租 金神 话

北京商铺租金疯狂 上涨 已是不争 的事 实 ,有预 测称不久 的将来 北京将成 为全球租金最贵 的城市 。

口 本刊 见> ̄者 - - - j

赤 杰

有

王府井 商圈一直 以最 昂贵租金领 跑 以及租金 的疯狂走势 。 北京商铺 市场 。例如 位于王府井大 街上

“ 铺 难 求 ” 。 位 于 东 方 新 天 地 里 的 欧 度 北 京商 铺 物 业 市场 报 告 显示 ,北 京 一

O hr y 旗 09 商 圈 的 物 业 租 金 成 本 年 均 增 幅 达 到 双 位 时 力 (c i l ) 舰 店 , 每 年 就 要 上 交 商 铺 市场 平 均租 金 创2 0 年 一 季度 以 数 。 以 王 府 井 , C D 西 单 , 中关 村 等 2 0 万 租 金 ,相 当于 每 月 2 0 万 。 这 来 的 新 高 , 中 高 端 购 物 中 心 首 层 平 均 B, 00 0多 核 心 商 圈 最 为 明显 。

“ 街 ” 的 有 利 位 置 。在 东 方 新 天 地 元左 右 。 金

里 ,记者 发现 ,商场 有很多商铺在进 行 调整和升 级改造 ,有 一些商铺要 改变 位 置 ,还 有一些新 品牌 会进来 ,当然 更多 逐金地租 其实 ,商铺租 金上涨 ,不只 是最 近

全国8座大悦城上半年租金收入排行

全国8座大悦城上半年租金收入排行截至2020年6月30日止六个月,大悦城租金收入录得约为10.43亿元,较2019年同期的15.46亿元下降32.5%。

大悦城地产以开发、经营和管理大悦城为品牌的城市综合体为主要业务方向,同时开发、销售、投资管理其他物业项目,拥有投资物业、物业开发、酒店运营、管理输出及其他服务四大业务板块。

截止2019年12月31日,已经布局京津冀、长三角、珠三角、成渝都市圈、长江中游城市群等五大城市群的核心城市及周边辐射区域,成功进驻北京、上海、天津、沈阳、烟台、济南、杭州、成都、西安、重庆、青岛、武汉、昆明、三亚等14个城市。

在商业地产领域,成功打造了大悦城、大悦春风里、祥云小镇三条产品线,现已在全国10余个城市布局,在运营、在建项目总数超20个,拥有或管理19个大悦城城市综合体项目,1个大悦春风里项目,1个祥云小镇项目。

▲大悦城2020上半年租金收入制表:数说商业截至2020年6月30日止六个月,集团投资物业租金及相关服务收入总额约为16.31亿元,占收入总额约46.3%,较2019年同期22.07亿元下降26.1%。

其中大悦城租金收入录得约为10.43亿元,较2019年同期的15.46亿元下降32.5%。

第二季度以来,各购物中心销售业绩平稳恢复,其中成都大悦城六月销售额已经基本恢复至去年同期水平。

主要为疫情对零售市场带来负面影响,游客数量骤降导致购物中心客流量减少,此外,结合公司实际情况,对旗下租赁物业实施了适当的租金减免,以切实减轻租户经营压力,致使购物中心租金收入产生较大幅度下降。

管理输出及其他服务方面,现有管理输出项目包括天津和平大悦城、昆明大悦城、上海长风大悦城、西安大悦城、鞍山大悦城及北京大兴大悦春风里等。

回顾期内,管理输出实现收入0.65亿元,占收入总额约1.8%,较2019年同期增长191.1%。

此外,上半年获取长沙北辰三角洲大悦城和北京汇京双子座大厦(原北京LG大厦)两个管理输出项目。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

招商人员福利|北京西单大悦城等4大知名购物中心租金明细来了

本文介绍了北京西单大悦城、北京apm购物中心、北京嘉茂(西直门)购物中心、北京富力广场各楼层的业态布置、租金明细和项目优劣势分析。

北京西单大悦城

项目档案

地址:北京市西城区西单北大街131号

所属商圈:西单商圈(直辖市市级商圈)

开业时间:2008年2月1日

占地面积:16073㎡

总建筑面积:20.5万㎡

商业建筑面积:11.5万㎡

商业楼层数量:B4-F11

物业组成:贩物中心、酒店、酒店式公寓、甲级写字楼

开发商:北京新奥西郡房地产开发有限公司

投资商:中粮集团

建筑设计:新加坡CPG有限公司

北京天鸿囿斱建筑设计有限公司

商业顾问:高纬环球

外立面及室内商业设计:美国思亚国际集团

停车位数量:1000个

业态占比

零售服饰类站77%、餐饮类站13%、服务类站10%租金明细

项目优势

1.西单大悦城,地处北京市核心商圈西单商业区内商业氛围较浓重,出行、休闲、娱乐及购物十分方便。

2.品牌组合、较为领先有多个品牌在其设立中国或北京的旗舰店。

自身定位选择与周边知名百货错位经营利用自身体量较大的优势异化

竞争,引进了H&M、GAP、优衣库、ZARA等目前知名度较高的流行

走量品牌服饰作为主力店。

3.客流较大,没有过于明显的周末、平日人流区分。

4.区别于周边传统百货店拥挤的购物环境,每个楼层都有主题休闲区。

项目劣势

1.周边商业过于密集。

2.在传统百货进行促销活动时,部分品牌销售会直线下滑。

3.购物中心化妆品较少。

北京apm商场

项目档案

地址:北京市东城区王府井大街138号

所属商圈:王府井商圈(直辖市市级商圈)

开业时间:2008年2月1日

总建筑面积:13万㎡

商业建筑面积:9万㎡

商业楼层数量:B1-F6

物业组成:购物中心、甲级写字楼开发商:香港新鸿基集团

停车位数量:800个

租金明细

项目优势

1、交通地理位置优越,紧邻长安街王府井。

2、业态齐全,打造一站式消费理念。

作为中国第一街的王府井,和王府井商圈核心的首位商场,GAP 中国首家复式旗舰店,ZARA也把在中国的第一个三层铺面的复式旗舰店选在这里,更有亚洲最大的复式旗舰店NIKE Beijing等,拥有5家最具特色和独有性的国际大牌复式旗舰店。

项目劣势

1、周边商业过于密集,对于该项目的竞争较大。

招商满租率不高,客户可选择性目前还是不很多。

2、楼层过高,楼上,地下较冷清。

北京嘉茂(西直门)购物中心

项目档案

地址:北京市西城区西直门外大街1号

所属商圈:西直门商圈

开业时间:2007年10月13日

总建筑面积约29万平方米

商业建筑面积:89000 ㎡

商业楼层数量:B1-F6

物业组成:购物中心、甲级写字楼

投资商:嘉茂集团

停车位数量:2000个

租金明细

项目优势

项目区位优势巨大,紧靠地铁交汇站及公交车站,商圈内坐落多家学府,客流量巨大。

项目内各种业态齐全,凸显其一站式的消费理念,其中餐饮业态所占比重超过30%,从而产生了良好的聚客效应。

为之后的调整奠定了基础。

项目劣势

该项目的服装品牌有待调整,同比其他项目略显低端,诸如一层品牌LEVIS,TOUGH,二层品牌MIGANO,谜底等。

且品牌码放较为凌乱,

缺乏合理梳理和调整。

项目整体调性不足,更多依靠周边的便利交通环境为其带动客流。

北京富力广场

项目档案

地址:北京朝阳区东三环中路55号

所属商圈:国贸商圈(直辖市市级商圈)

开业时间:2008年2月1日

总建筑面积:60万平方米㎡

商业建筑面积:16.7万㎡

商业楼层数量:B1-F6

物业组成:购物中心、酒店、酒店式公寓、甲级写字楼

开发商:富力集团

停车位数量:1000个

租金明细

项目优势

1、开放商实力较强,能够为项目的长期稳定运营提供保障。

2、项目不仅交通便捷,且地理位置优越。

3、项目周边属老居民区,固定居民非常多,提供了非常稳定的消费群体。

4、晨曦百货对项目的业态起到了很好的补充作用。

项目劣势

1、项目虽然距国贸商圈较近,但自身品牌较为低端,与国贸,新光等商城差距较大,所以对周边白领人群缺乏影响力与号召力。

2、楼内品牌码放较乱,缺乏统一规划,有待调整。

3、缺乏大型目的性消费场所。

诸如影院,超市等,顾客流动性较大。

(注:因租金随着诸多因素有不可控调整,此份资料仅供参考)。