2013年1-3月份全国房地产开发和销售情况

2013年北京市房地产市场运行情况

2013年我市房地产市场运行情况来源:北京市统计局国家统计局北京调查总队2014-01-23一、房地产开发投资完成情况2013年,全市完成房地产开发投资3483.4亿元,比上年增长10.5%。

其中,住宅完成投资1724.6亿元,增长5.9%;写字楼完成投资611.7亿元,增长59%;商业、非公益用房及其他完成投资1147.1亿元,增长0.6%。

房地产开发投资中,建安工程投资为1510亿元,比上年增长9.2%,占全市房地产开发投资比重为43.3%。

图1 全市房地产开发投资同比增速单位:%二、房地产市场供给情况截至12月末,全市商品房施工面积为13886.9万平方米,比上年增长5.8%。

其中,住宅施工面积为7406.9万平方米,下降1.4%;写字楼为2114.1万平方米,增长23.5%;商业、非公益用房及其他为4365.9万平方米,增长11.9%。

2013年,全市商品房新开工面积为3577.5万平方米,比上年增长11%。

其中,住宅新开工面积为1736.5万平方米,增长6.7%;写字楼为671.4万平方米,增长25.1%;商业、非公益用房及其他为1169.6万平方米,增长10.4%。

2013年,全市商品房竣工面积为2666.4万平方米,增长11.5%。

其中,住宅竣工面积为1692万平方米,增长11.1%;写字楼为273.1万平方米,增长20.4%;商业、非公益用房及其他为701.3万平方米,增长9.3%。

三、房地产市场销售情况2013年,全市商品房销售面积为1903.1万平方米,比上年下降2.1%。

其中,住宅销售面积为1363.7万平方米,下降8.1%;写字楼为317.9万平方米,增长25.4%;商业、非公益用房及其他为221.5万平方米,增长7.1%。

图2 全市商品房销售面积同比增速单位:%四、保障性住房建设情况2013年,全市保障性住房完成投资729.7亿元,比上年下降14.9%。

截至12月末,全市保障性住房施工面积为4857.1万平方米,增长0.7%;新开工面积为964.9万平方米,下降13.3%;竣工面积为1079.2万平方米,增长43.4%。

1全国房地产开发和销售情况

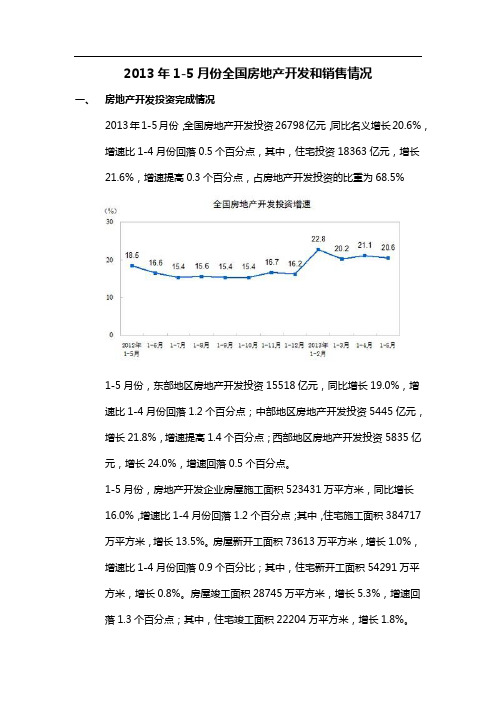

2013年1-5月份全国房地产开发和销售情况一、房地产开发投资完成情况2013年1-5月份,全国房地产开发投资26798亿元,同比名义增长20.6%,增速比1-4月份回落0.5个百分点,其中,住宅投资18363亿元,增长21.6%,增速提高0.3个百分点,占房地产开发投资的比重为68.5%1-5月份,东部地区房地产开发投资15518亿元,同比增长19.0%,增速比1-4月份回落1.2个百分点;中部地区房地产开发投资5445亿元,增长21.8%,增速提高1.4个百分点;西部地区房地产开发投资5835亿元,增长24.0%,增速回落0.5个百分点。

1-5月份,房地产开发企业房屋施工面积523431万平方米,同比增长16.0%,增速比1-4月份回落1.2个百分点;其中,住宅施工面积384717万平方米,增长13.5%。

房屋新开工面积73613万平方米,增长1.0%,增速比1-4月份回落0.9个百分比;其中,住宅新开工面积54291万平方米,增长0.8%。

房屋竣工面积28745万平方米,增长5.3%,增速回落1.3个百分点;其中,住宅竣工面积22204万平方米,增长1.8%。

1-5月份,房地产开发企业土地购置面积11756万平方米,同比下降13.1%,降幅比1-4月份扩大4.5个百分点;土地成交价款2718亿元,增长3.7%,增速比1-4月份回落6.9个百分点。

二、商品房销售和待售情况1-5月份,商品房销售面积39118万平方米,同比增长35.6%,增速比1-4月份回落2.4个百分点;其中,住宅销售面积增长37.6%,办公楼销售面积增长35.5%,商业营业用房销售面积增长11.8%,商品房销售额25864亿元,增长52.8%,增速比1-4月份回落7个百分点;其中,住宅销售额增长56.8%,办公楼销售额增长53.7%,商业营业用房销售额增长22.4%1-5月份,东部地区商品房销售面积20052万平方米,同比增长42.2%,增速比1-4月份回落4.8个百分点;销售额16482亿元,增长60.7%,增速回落9.2个百分点。

2013年全国房地产开发和销售情况

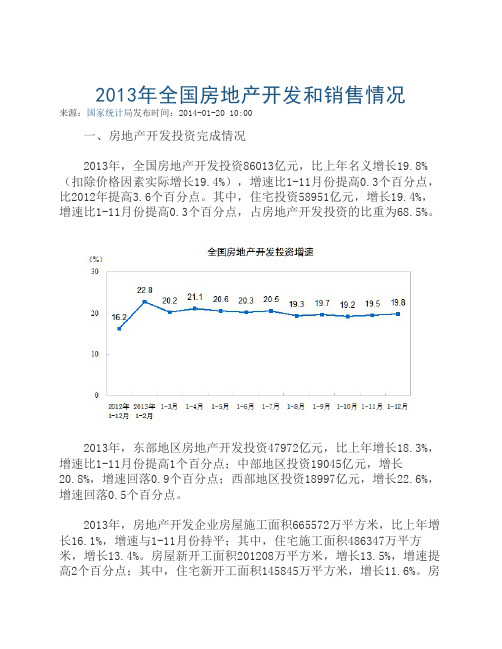

2013年全国房地产开发和销售情况 一、房地产开发投资完成情况 2013年,全国房地产开发投资86013亿元,比上年名义增长19.8%(扣除价格因素实际增长19.4%),增速比1-11月份提高0.3个百分点,比2012年提高3.6个百分点。

其中,住宅投资58951亿元,增长19.4%,增速比1-11月份提高0.3个百分点,占房地产开发投资的比重为68.5%。

2013年,东部地区房地产开发投资47972亿元,比上年增长18.3%,增速比1-11月份提高1个百分点;中部地区投资19045亿元,增长20.8%,增速回落0.9个百分点;西部地区投资18997亿元,增长22.6%,增速回落0.5个百分点。

2013年,房地产开发企业房屋施工面积665572万平方米,比上年增长16. 1%,增速与1-11月份持平;其中,住宅施工面积486347万平方米,增长13.4%。

房屋新开工面积201208万平方米,增长13.5%,增速提高2个百分点;其中,住宅新开工面积145845万平方米,增长11.6%。

房屋竣工面积101435万平方米,增长2.0%,增速回落0.5个百分点;其中,住宅竣工面积78741万平方米,下降0.4%。

2013年,房地产开发企业土地购置面积38814万平方米,比上年增长8.8%,增速比1-11月份回落1.1个百分点;土地成交价款9918亿元,增长33.9%,增速提高2.4个百分点。

二、商品房销售和待售情况 2013年,商品房销售面积130551万平方米,比上年增长17.3%,增速比1-11月份回落3.5个百分点,比2012年提高15.5个百分点;其中,住宅销售面积增长17.5%,办公楼销售面积增长27.9%,商业营业用房销售面积增长9.1%。

商品房销售额81428亿元,增长26.3%,增速比1-11月份回落4.4个百分点,比2012年提高16.3个百分点;其中,住宅销售额增长26.6%,办公楼销售额增长35.1%,商业营业用房销售额增长18.3%。

2013年全国房地产成交数据

2013年全国54城市合计住宅签约套数为305万套2014-01-13 08:25房地产门户搜房网|分享[摘要]2013年全国主要的54城市合计住宅签约套数为305万套,同比2012年的276万套上涨幅度达到了10.3%。

创造历史第二高点,仅次于2009年的322万套。

2013年全国54城市合计住宅签约套数为305万套楼市调控又一年过去,一二线城市房价再攀高峰。

统计2013年全国20个重点城市新建商品住宅及二手住宅成交情况,从房价看,20城市一二手房价全线飘红,新建商品住宅成交均价较上一年年明显上涨,涨幅最高的城市依次为深圳、杭州、郑州、北京;从成交量看,北京、无锡、郑州、威海2013年新建商品住宅成交出现下降,其余城市均呈现上涨态势。

2013年北京新建商品住宅均价居20城首位,为23616元/平方米,较2012年均价上涨12.9%。

上海和深圳房价分别为24129元/平方米和21626元/平方米,位列其后。

2013年北京二手住宅成交均价达到28800元/平方米,单价地王楼面价则冲破35500元/平方米。

据中原地产数据显示,2013年全国主要的54城市合计住宅签约套数为305万套,同比2012年的276万套上涨幅度达到了10.3%。

创造历史第二高点,仅次于2009年的322万套。

房地产研究院副院长表示,如果说2013年房价总体特征是一条线震荡上行的话,那么对2014年,可以形容为“退烧年”:高位震荡,渐趋降温。

他认为,2014年在宏观经济尚未明显好转之时,房地产投资拉动宏观经济稳中有升的角色还要继续扮演,房价也会依旧稳中有升。

对于2014年的房价走势,因在去年年初准确预测2013年房地产市场走势而当选“楼市预言帝”的保利广东公司董事长余英认为,2014年全国房价涨幅将在7%左右(房价户型二手房租房),一二线核心城市房价继续上涨,核心区房价大涨,三四线城市则有涨有跌。

媒体称2014房价涨速将放缓楼市或持续分化房价涨速将放缓楼市料持续分化2013年全国百城房价持续上涨,特别是一线城市和部分二线城市涨幅突出,不同城市间(房价户型二手房租房)的走势不断分化。

2013一季度地产销售排行榜

2013一季度地产销售排行榜2013一季度中国房地产企业销售TOP50排行榜发布2013一季度中国房地产企业销售TOP50排行榜发布。

从上榜企业销售金额集中度来看,2013年一季度全国TOP10企业市场份额达14.88%,较2012年同期上升了0.6个百分点,而TOP20企业相较去年同期,更有1.03个百分点的上升,集中度的上升则表明龙头房企从市场回暖中获益更大。

序言进化论:驱动模式的升级与行业加速融合房地产业从来就没有稳定过,以本轮调控为例,始自2011年1月26号,新国八条的出台叠加当年7月12号和11月6号的两轮行政强压,导致市场16个月的下行。

而自2012年5月开始由于经济层面的压力,保增长目标导致房地产年行业再度得到宽松的环境,至今已经十个月的上行。

大起大落是为行业基本特征,国际金融环境,国内经济环境,地方财政结构,民生居住压力等等无一不时刻影响行业走向。

尽管行业从来都是风风雨雨难得平静,但在国家承前启后的重要时间节点上,我们还是欣喜的看到了作为行业发展细胞的房地产企业尤其是龙头房企在诸多方面都得到了进化,这其中行业集中度的不断提升是为证明,而通过我们的观察,我们也深刻的感受到了房地产业发展的驱动模式从最早的资源型驱动(依赖低价获取土地创造价值),发展到此前的技术型驱动(通过专业整合、产品创新等创造价值),再提升到今天的普遍性的管理型驱动模式(通过提升品牌美誉度和加快周转创造价值),在行业抱怨行政管控过严、抱怨国进民退过甚的今天,行业自我的市场发展规律仍旧在前行,这就是行业非常可喜的进化!但同时我们也需客观承认非民营的力量在这方面也有相当的积极意义,除了民企中的世茂地产积极战略应对不断产品创新、融创中国纵横捭阖收购合作并举、富力结构调整后再度崛起、华夏幸福和宏立城的模式创新等等是为标杆之外,我们也需要学习国企如中海地产的利润控制水平、保利地产的战略决策能力、越秀地产的后发制人策略,行业因多元而精彩纷呈!2013年一季度房企的数据再度飙红,有很重要的政策宽松因素,也有很重要的城镇化利好因素,同时也有很重要的置业需求庞大等因素,但不可忽视的是中国房企经历过2008年和2011年之后,在经营的心态上更趋稳健和经营手法上更趋成熟,融合互动是为主流。

2013年全国房地产开发和销售情况

房地产开发投资增长速度为名义增速,由于固定资产投资价格指数 按季进行计算,除1-3月、1-6月、1-9月、1-12月可计算房地产开发投 资实际增速外,其他月份只计算名义增速。

揭贷款14033亿元,增长33.3%。

四、房地产开发景气指数

2013年12月份,房地产开发景气指数(简称“国房景气指数”)为 97.21,比上月提高0.83点。

表1 2013年全国房地产开发和销售情况

指标

绝对量

比上年增长 (%)

房地产开发投资(亿元)

86013

19.8

其中:住宅

58951

房屋施工面积:指房地产开发企业报告期内施工的全部房屋建筑面 积。包括本期新开工的面积、上期跨入本期继续施工的房屋面积、上期 停缓建在本期恢复施工的房屋面积、本期竣工的房屋面积以及本期施工 后又停缓建的房屋面积。多层建筑物的施工面积指各层建筑面积之和。

房屋新开工面积:指房地产开发企业报告期内新开工建设的房屋面 积,以单位工程为核算对象。不包括在上期开工跨入报告期继续施工的 房屋建筑面积和上期停缓建而在本期复工的建筑面积。房屋的开工以房 屋正式开始破土刨槽(地基处理或打永久桩)的日期为准。房屋新开工 面积指整栋房屋的全部建筑面积,不能分割计算。

比上年增长 (%)

全国总计

130551

17.3

81428

26.3

东部地 区

63476

19.3

49327

28.4

中部地 区

35191

16.8

16524

26.9

西部地 区

31883

14.1

15576

19.6

附注

1.指标解释

房地产开发企业本年完成投资:指报告期内完成的全部用于房屋建 设工程、土地开发工程的投资额以及公益性建筑和土地购置费等的投 资。该指标是按照形象进度原则统计累计数据。

2013年三季度全国房地产市场运行分析与发展预测

2013年三季度,全国房地产市场快速回暖的势头有所减弱,但整体增幅高于上年同期。

具体来看,投资增幅趋稳,新开工面积继续增长,房屋销售增速出现回落,但销售整体形势好于去年,房地产贷款增速在连续13个月回升后小幅回落,个人住房贷款持续回升,土地购置面积降幅缩小,地价涨幅有所回落,房价同比上涨的城市个数居高不下,环比上涨的城市个数出现反复。

一、政策影响分析2013年三季度,房地产调控政策延续了前期的调控思路,政策重点落在贯彻和落实“国五条”的执行细则上。

从政策影响来看,随着“国五条”政策的落实,市场预期逐渐明朗化,房屋销售形势有所好转,“金九银十”成色十足,重点城市房屋销售形势较好,房价上涨压力增大,北上广深等城市房价涨幅再创新高。

与此同时,部分三四线城市楼市销售低迷,投资下降,价格出现回落,全国房地产市场出现分化迹象。

12013年回落0.5季度回落220133.5季度回落3.2013与上销售面积21.44.截至,增速比60.4个百573.2 亿元,支持了64个城市258 个保障房建设项目,收回贷款本金105 亿元。

5.房价同比上涨的城市个数居高不下,环比上涨的城市个数出现反复9月份,全国70个大中城市中,新建商品住宅价格同比上涨的城市有69个,比2012年12月份增加29个,比3月份增加2个,与6月份持平;二手住宅价格同比上涨的城市有68个,比3月份增加9个,与6月份持平。

新建商品住宅价格环比上涨的城市个数有65个,比3月份减少3个,但比6月份增加2个,房价回落趋势出现反复;二手住宅价格环比上涨的城市个数有63个,比3月份减少3个,但比6月份增加8个。

2012年9月-2013年9月新建商品住宅价格指数涨跌变化情况()从具体房价涨跌幅度来看,9月份70个大中城市商品住宅价格同比涨幅的平均值为8.7%,比3月份高5.4个百分点,比6月份高2.2个百分点,创今年来的新高。

从分布上看,涨幅超过3%的城市有63个,与3月份相比城市个数增加26个;其中涨幅超过5%的城市个数有62个,与3月份相比城市个数增加50个,与6月份相比增加15个,房价上涨趋势较为明显,尤其是北上广深等一线城市,房价同比涨幅超过20%。

2013房地产市场现况

在经过2011年国家国八条、限购等宏观调控政策后,房地产经历萧条期,进入了冬天。

在这严峻的形势下,房地产界开始实行二转,转型投资商业地产和转战二三线城市。

转型投资商业地产在2011年房地产一再的不顺的情况下,商业地产已经全面觉醒,2012年商业地产成为在诸多开发商或主动或被动纷纷参与的时代,商业地产被广大的房产投资商看好,转而“弃宅从商”,商业地产迎来了一个生机勃勃的春天。

开发商在住宅产品被限购之后,下一个经济增长点自然就落到了商业地产上,这一点,从非住宅地块的竞争上就可以看得出。

商业地产虽不受限购影响,但是商业地产在运营方面,尤其考量开发企业的资金实力,所以投资者需谨慎。

经历了几次楼市波折,有些投资者越来越聪明,注意到商业地产比住宅风险更大,因为商业地产的价格远高于住宅,回报率已经出了问题。

投资者的回报,现在单纯从增值上考虑已经不行了,那么从收租的角度来考虑,由于一窝蜂地上马商业项目造成供应量超过消费需求,有没有人租用也成了问题,最后怎么算账也不知道商业地产的投资钱赚在哪里。

转战二三线城市在2012年龙抬头的时候,曾经一度沉寂的商业地产,今年开始重现抬头之势。

宏观调控背景下,由于一线城市限购政策的严厉,一些开发商不看好大城市,面临生存压力,可能被迫转向商业地产,特别是涌向二三线城市。

虽然房产界转战二三线城市,但是小城市不是避风港,当热炒造成房价在调控期间“异地突起”,限购政策同样也会落在它们头上。

2011年7月12日举行的国务院常务会议明确:房价上涨过快的二三线城市也要采取必要的限购措施。

果然,在中央的干预之下,各地分别出台了限购政策,还没有完全实施的地方也在制订计划,可以预计,在继续“从严从紧”的调控之下,楼市将更大范围内遭遇“降温”,部分地区房价过快上涨势头将得到进一步遏制。

在经过2011年房产界的变化、国家的调控下,一方面2012年住宅楼市等市场的艰难进行,另一方面商业地产迎来新的春天。

2013咸宁楼市1-3季度数据报(1)

土地分析篇

商品房分析篇

趋势 分析篇

市场趋势预测要点

一、区域政策基调,在房地产行业内,这 样的政策基调将表现为政策制定更加灵活而有针对性。以往如“一线城市 发烧,全国打针吃药”的政策举措将一去不复返。 政策制定的目标是有针对性的调控地区市场。一二线城市由于市场将 持续火热,政策基调应是将在扩大供给的同时,适度抑制需求;而针对三 四线城市的持续疲态,预计地方政府将持续出台有针对性的刺激措施,以 保障这些地区的楼市稳定。

03

成交均价

土地市场分析篇 1.1

2013咸宁房地产市场前3季度报告

单位(宗)

土地市场分析篇 1.2

2013咸宁房地产市场前3季度报告

土地市场分析篇 1.3

2013咸宁房地产市场前3季度报告

土地市场分析篇 小结

2013咸宁房地产市场前3季度报告

地段为王 温泉城区拿地热情高 从区域来看,配套更加成熟的温泉城区备受开发商青睐,其土地交 易量占比达54.55%。“地段,地段,还是地段”的房地产金科玉律在 土地市场得以充分体现。

住宅商业一体化逐渐升温

值得一提的,在成交的44宗土地中,住宅+商服综合用地占比高达 65.91%。可以预见,咸宁市场住宅商业一体化项目将逐渐升温,多元 化、多功能产品正蓄势待发。

2013咸宁房地产市场前3季度报告

2013

咸宁房地产市场前3季度报告

市场分析篇

土地分析篇

商品房 分析篇

趋势分析篇

2013咸宁房地产市场前3季度报告

商品房市场分析

01

02 成交面积 分析

03

04

成交量

分析

成交均价

分析

住宅销售

分析

一、商品房成交量分析

2013年上半年房地产市场分析

2013年上半年房地产市场分析一、上半年全省房地产市场运行情况(一)房地产开发情况1、房地产开发完成投资保持增长态势。

上半年,全省房地产开发完成投资85.67亿元,较去年同期(65.7亿元)增长30.38%。

其中,西宁市房地产开发完成投资69.45亿元,同比增长28.6%,海东地区房地产开发完成投资12.5亿元,同比增长43.89%。

房地产开发完成投资占全省固定资产投资的比重为8.83%,与去年同期基本持平。

2、商品房施工面积增长、竣工面积略有回落。

上半年,全省商品房施工面积1889.86万平方米,同比增长21.45%。

其中,商品住房施工面积1386.53万平方米,同比增长9.29%;商品房竣工面积59.44万平方米,同比下降21.38%。

其中,商品住房竣工面积50.26万平方米,同比下降29.26%。

3、商品房开发结构有所改善。

上半年,商品房新开工面积375.01万平方米,同比下降8.43%。

其中,商品住房新开工234.37万平方米,同比下降28.54%;商业用房新开工67.02万平方米,同比增长84.69%;办公用房新开工24.62万平方米,是上年同期的23倍;其它用房新开工49万平方米,同比增长10.82%。

商品住房所占比例由去年同期的80%下降到62.5%,商业用房所占比例由去年同期的8.86%增长到17.87%,办公用房所占比例由去年同期的0.26%增长到6.6%,其它用房所占比例由去年同期的10.8%增长到13.07%。

4、土地待开发面积同比增长。

截止6月底,全省土地待开发面积87.93万平方米,同比增长286.67%。

但上半年,全省土地购置面积27.59万平方米,同比下降74.56%;土地成交均价93.89万元/亩,同比增长24.74%。

(二)商品房销售情况1、商品住房销售面积同比增长。

上半年,全省商品房销售面积118.24万平方米,同比增长9.81%。

其中,商品住房销售114.97万平方米,同比增长15.97%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2013年1-3月份全国房地产开发和销售情况

来源:国家统计局发布时间:2013-04-15 10:00

一、房地产开发投资完成情况

2013年1-3月份,全国房地产开发投资13133亿元,同比名义增长20.2%(扣除价格因素实际增长19.9%),增速比1-2月份回落2.6个百分点。

其中,住宅投资9013亿元,增长21.1%,增速回落2.3个百分点,占房地产开发投资的比重为68.6%。

1-3月份,东部地区房地产开发投资7766亿元,同比增长17.8%,增速比1-2月份回落3.1个百分点;中部地区房地产开发投资2521亿元,增长21.8%,增速回落2.8个百分点;西部地区房地产开发投资2845亿元,增长25.6%,增速回落1.2个百分点。

1-3月份,房地产开发企业房屋施工面积478950万平方米,同比增长

17.0%,增速比1-2月份提高1.7个百分点;其中,住宅施工面积352992万平方米,增长14.7%。

房屋新开工面积38873万平方米,下降2.7%, 1-2月份为增长14.7%;其中,住宅新开工面积29182万平方米,下降0.8%。

房屋竣工面积19473万平方米,增长8.9%,增速回落25.1个百分点;其中,住宅竣工面积15001万平方米,增长4.7%。

1-3月份,房地产开发企业土地购置面积6134万平方米,同比下降

22.0%,降幅比1-2月份扩大3.4个百分点;土地成交价款1397亿元,下降10.2%,降幅缩小1.8个百分点。

二、商品房销售和待售情况

1-3月份,商品房销售面积20898万平方米,同比增长37.1%,增速比1-2月份回落12.4个百分点;其中,住宅销售面积增长41.2%,办公楼销售面积增长19.2%,商业营业用房销售面积增长1.4%。

商品房销售额13992亿元,增长61.3%,增速比1-2月份回落16.3个百分点;其中,住宅销售额增长69.0%,办公楼销售额增长60.2%,商业营业用房销售额增长13.5%。

1-3月份,东部地区商品房销售面积10773万平方米,同比增长46.6%,增速比1-2月份回落17个百分点;销售额9016亿元,增长72.9%,增速回落19.4个百分点。

中部地区商品房销售面积4983万平方米,增长34.5%,增速回落10.1个百分点;销售额2447亿元,增长53.7%,增速回落13.6个百分点。

西部地区商品房销售面积5142万平方米,增长22.9%,增速回落7.5个百分点;销售额2529亿元,增长35.5%,增速回落9.8个百分点。

3月末,商品房待售面积42441万平方米,比2月末增加536万平方米。

其中,住宅待售面积增加345万平方米,办公楼待售面积增加23万平方米,商业营业用房待售面积增加43万平方米。

三、房地产开发企业到位资金情况

1-3月份,房地产开发企业到位资金26962亿元,同比增长29.3%,增速比1-2月份回落4.4个百分点。

其中,国内贷款5172亿元,增长19.8%;利用外资127亿元,增长13.6%;自筹资金10120亿元,增长13.6%。

四、房地产开发景气指数

3月份,房地产开发景气指数(简称“国房景气指数”)为97.56,比上月回落0.36点。

表12013年1-3月份全国房地产开发和销售情况

指标绝对量同比增长(%)

房地产开发投资(亿元)13133 20.2 其中:住宅9013 21.1 办公楼747 44.1

商业营业用房1721 21.2 房屋施工面积(万平方米)478950 17.0 其中:住宅352992 14.7 办公楼17526 24.4

商业营业用房55619 21.7 房屋新开工面积(万平方米)38873 -2.7 其中:住宅29182 -0.8 办公楼1270 -1.3

商业营业用房4341 -14.0 土地购置面积(万平方米)6134 -22.0 土地成交价款(亿元)1397 -10.2 房屋竣工面积(万平方米)19473 8.9 其中:住宅15001 4.7 办公楼464 29.0

商业营业用房2305 20.1 商品房销售面积(万平方米)20898 37.1 其中:住宅18901 41.2 办公楼461 19.2

商业营业用房1123 1.4 商品房销售额(亿元)13992 61.3 其中:住宅11995 69.0 办公楼643 60.2

商业营业用房1153 13.5 商品房待售面积(万平方米)42441 40.9 其中:住宅28145 45.4 办公楼1736 38.0

商业营业用房7952 29.3 房地产开发企业到位资金(亿元)26962 29.3 其中:国内贷款5172 19.8 利用外资127 13.6

自筹资金10120 13.6

表2 2013年1-3月份东中西部地区房地产开发投资情况

地区

投资额

(亿元)

同比增长

(%)

住宅住宅

全国总计13133 9013 20.2 21.1 东部地区7766 5277 17.8 18.4 中部地区2521 1754 21.8 23.8 西部地区2845 1981 25.6 26.1

表32013年1-3月份东中西部地区房地产销售情况

地区

商品房销售面积商品房销售额

绝对数

(万平方米)

同比增长

(%)

绝对数

(亿元)

同比增长

(%)

全国总计20898 37.1 13992 61.3 东部地区10773 46.6 9016 72.9 中部地区4983 34.5 2447 53.7 西部地区5142 22.9 2529 35.5

附注

1.指标解释

房地产开发企业本年完成投资:指报告期内完成的全部用于房屋建设工程、土地开发工程的投资额以及公益性建筑和土地购置费等的投资。

该指标是按照形象进度原则统计累计数据。

商品房销售面积:指报告期内出售新建商品房屋的合同总面积(即双方签署的正式买卖合同中所确认的建筑面积)。

该指标是累计数据。

商品房销售额:指报告期内出售新建商品房屋的合同总价款(即双方签署的正式买卖合同中所确认的合同总价)。

该指标与商品房销售面积同口径,也是累计数据。

房地产开发企业本年到位资金:指房地产开发企业报告期内实际可用于房地产开发的各种货币资金及来源渠道。

具体细分为国内贷款、利用外资、自筹资金和其他资金。

该指标是累计数据。

房屋施工面积:指房地产开发企业报告期内施工的全部房屋建筑面积。

包括本期新开工的面积、上期跨入本期继续施工的房屋面积、上期停缓建在本期恢复施工的房屋面积、本期竣工的房屋面积以及本期施工后又停缓建的房屋面积。

多层建筑物的施工面积指各层建筑面积之和。

房屋新开工面积:指房地产开发企业报告期内新开工建设的房屋面积,以单位工程为核算对象。

不包括在上期开工跨入报告期继续施工的房屋建筑面积和上期停缓建而在本期复工的建筑面积。

房屋的开工以房屋正式开始破土刨槽(地基处理或打永久桩)的日期为准。

房屋新开工面积指整栋房屋的全部建筑面积,不能分割计算。

房屋竣工面积:指报告期内房屋建筑按照设计要求已全部完工,达到住人和使用条件,经验收鉴定合格或达到竣工验收标准,可正式移交使用的各栋房屋建筑面积的总和。

土地购置面积:指房地产开发企业在本年内通过各种方式获得土地使用权的土地面积。

土地成交价款:指房地产开发企业进行土地使用权交易活动的最终金额。

在土地一级市场,是指土地最后的划拨款、“招拍挂”价格和出让价;在土地二级市场是指土地转让、出租、抵押等最后确定的合同价格。

土地成交价款与土地购置面积同口径,可以计算土地的平均购置价格。

2.统计范围

全部房地产开发经营法人单位。

3.调查方式

按月(1月份除外)进行全面调查。

4.全国房地产开发景气指数简要说明

全国房地产开发景气指数遵循经济周期波动的理论,以景气循环理论与景气循环分析方法为依据,运用时间序列、多元统计、计量经济分析方法,以房地产开发投资为基准指标,选取了房地产投资、资金、面积、销售有关指标,剔除季节因素和随机因素的影响,采用增长率循环方法编制而成。

国房景气指数选择2000年为基年,将其增长水平定为100。

通常情况下,国房景气指数100点是最合适的水平,95至105点之间为适度水平,95以下为较低水平,105以上为偏高水平。

5.东、中、西部地区划分

东部地区包括北京、天津、河北、辽宁、上海、江苏、浙江、福建、山东、广东、海南11个省(市);中部地区包括山西、吉林、黑龙江、安徽、江西、河南、湖北、湖南8个省;西部地区包括内蒙古、广西、重庆、四川、贵州、云南、西藏、陕西、甘肃、青海、宁夏、新疆12个省(市、自治区)。

6. 增长速度计算

房地产开发投资增长速度为名义增速,由于固定资产投资价格指数按季进行计算,除1-3月、1-6月、1-9月、1-12月可计算房地产开发投资实际增速外,其他月份只计算名义增速。