最新体育舞蹈协会4月财务报表

体育舞蹈协会总结

体育舞蹈协会总结体育舞蹈协会总结篇1尊敬的会员们,随着本学年的结束,体育舞蹈协会在过去的一年里取得了许多令人振奋的成就。

首先,我想对所有参与活动的会员表示由衷的感谢,感谢你们的努力和奉献使我们的协会能够持续发展。

回顾过去的一年,我们的主要活动包括定期的舞蹈训练,新舞蹈的引入以及数次的大型舞蹈比赛。

这些活动不仅提高了我们的舞蹈技巧,也增强了我们的团队协作能力和领导力。

在舞蹈训练方面,我们不仅提高了技术水平,也强化了体能训练。

通过定期的舞蹈训练,我们的成员们不仅提高了自己的舞蹈技巧,而且也在团队协作和领导力方面得到了锻炼。

在比赛方面,我们的成员表现出色,赢得了多个奖项。

我们不仅重视比赛的结果,更重视每个成员在比赛中所表现出的精神风貌和团队精神。

在新的一年里,我们计划举办更多的活动,包括舞蹈训练,舞蹈比赛,以及一些创新的舞蹈活动,以满足不同成员的需求,同时也提高我们的舞蹈技巧。

最后,我想再次感谢所有会员的辛勤工作和贡献。

我期待着在新的一年里,我们能够一起努力,为我们的协会创造新的辉煌。

谢谢大家。

体育舞蹈协会主席体育舞蹈协会总结篇2以下是一份体育舞蹈协会的年度总结,希望对您有所帮助。

尊敬的会员们:随着年的结束,我们迎来了年的到来。

在这段时间里,我们的协会一直致力于推动体育舞蹈的发展,并取得了显著的成果。

下面,我将为大家概述一下我们在过去一年中的主要活动和成就。

首先,我们的协会成功举办了多场大型舞蹈比赛。

这些比赛不仅为我们的会员提供了展示才华的舞台,也为他们提供了学习和提高的机会。

通过比赛,我们看到了会员们的努力和进步,也看到了他们在舞蹈技巧和团队协作方面的优秀表现。

其次,我们积极组织了多场舞蹈培训和交流活动。

这些活动为我们的会员提供了专业的舞蹈技巧培训,并促进了他们与其他舞蹈协会和舞者的交流。

这些交流活动不仅增加了会员们的知识和技能,还提高了他们的自信心和舞台表现力。

最后,我们的协会还积极参与了多个社区和学校的舞蹈活动。

2024年舞蹈协会学期工作总结(2篇)

2024年舞蹈协会学期工作总结自2024年秋季学期开始以来,我院舞蹈协会积极开展各项工作,通过组织丰富多样的活动,加强了会员之间的交流与合作,提高了舞蹈技巧水平,活跃了校园文化氛围,取得了一定的成绩和影响。

下面我将对本学期的工作进行总结,以期对今后的工作提供有益的参考和借鉴。

一、活动策划与组织本学期,舞蹈协会组织了一系列有特色、质量高的活动,包括舞蹈比赛、培训班、展示演出等。

通过精心策划,在活动宣传、现场布置、人员协调等方面做了大量工作,保证了各项活动的顺利进行。

其中,舞蹈比赛是本学期活动的重头戏。

我们组织了校级舞蹈比赛,吸引了众多同学参与。

通过比赛,不仅锻炼了会员的舞蹈技巧,还提高了同学们的团队合作能力和表达能力。

同时,通过专业评委的点评和指导,激发了同学们对舞蹈的兴趣和热情,培养了他们的艺术修养。

另外,舞蹈培训班也取得了不错的效果。

我们邀请了校外舞蹈老师进行教学,为会员提供了学习舞蹈的机会。

通过系统的学习和练习,会员的舞蹈技巧得到了极大提升,为他们今后参与更高水平的舞蹈活动打下了坚实基础。

二、团队建设与管理舞蹈协会是一个团队合作的组织,团队的凝聚力和协作能力至关重要。

本学期,在团队建设和管理方面,我们做了一些尝试和改进。

首先,在会员招募和选拔方面,我们注重挖掘潜力,选拔适合的人才。

经过严格的面试和试验,选拔出了一批热爱舞蹈、具备一定舞蹈基础的新会员。

同时,我们还开展了一系列的培训和讲座活动,提升团队的整体素质和专业水平。

其次,在团队管理方面,我们注重规范和细致。

成立了宣传、人员管理、财务等部门,明确了各自的职责和任务。

定期召开部门会议和全员大会,及时沟通和协调工作,解决问题和困难。

通过加强部门之间的合作,提高了工作效率,确保了各项工作的顺利进行。

三、校园文化建设舞蹈协会作为学院的文化团体,不仅仅是为了会员的成长和锻炼,更重要的是要为全校师生提供优秀的文化活动和表演。

本学期,我们积极参与学院的校园文化建设,为师生们奉献了多场精彩的演出。

体育舞蹈赛事服务费标准

体育舞蹈赛事服务费标准全文共四篇示例,供读者参考第一篇示例:体育舞蹈赛事在现代社会中越来越受欢迎,不仅可以锻炼身体,还可以提高个人的舞蹈技巧和表演能力。

而对于举办体育舞蹈赛事的组织者来说,除了要准备赛事本身的安排外,还需要考虑到服务费的问题。

服务费是赛事举办者为了提供更加专业、便捷的服务而向参与者收取的费用,涵盖了赛事管理、裁判、设备等方面的费用。

本文将结合实际情况,介绍一些关于体育舞蹈赛事服务费标准的相关内容。

体育舞蹈赛事服务费应该包括的项目主要有以下几个方面:一、赛事注册费:这是参与者为了报名参加赛事而支付的费用,用于确认选手身份、安排比赛名额等。

一般来说,赛事注册费的标准是根据赛事的规模、级别和知名度来决定的,高级别的赛事注册费通常会比较高。

二、裁判费:为了确保比赛的公平性和专业性,赛事组织者需要支付一定的裁判费用。

裁判费用一般包括裁判工资、差旅费、食宿费等,根据裁判的级别和数量来确定费用标准。

三、赛事场地费:赛事所使用的场地是举办赛事的基础条件,赛事组织者需要支付一定的场地租赁费用。

场地费用的标准取决于场地的大小、地理位置以及赛事时间等因素。

四、设备租赁费:在体育舞蹈赛事中,可能需要使用一些专业的舞蹈设备,如音响设备、灯光设备等。

赛事组织者需要支付设备租赁费用以确保赛事的进行顺利。

五、奖金及奖杯费用:对于一些高级别的体育舞蹈赛事,组织者通常会提供一定的奖金和奖杯以激励选手的参与和表现。

奖金和奖杯的费用也是体育舞蹈赛事服务费的一部分。

以上是体育舞蹈赛事服务费的一些主要项目,还有一些其他杂费如安保费、医疗救护费等,根据赛事的具体情况可能会有所变化。

而对于参与者来说,支付一定的服务费是合理的,因为这些费用都是为了保障赛事的顺利进行和选手的利益。

对于赛事组织者来说,合理设定体育舞蹈赛事服务费标准至关重要。

首先要根据赛事的规模、级别、知名度以及预算情况来确定服务费的标准,不能设定过低或过高的费用,否则可能会导致赛事的质量受到影响。

体育工作室财务分析报告(3篇)

第1篇一、前言随着我国体育事业的蓬勃发展,体育工作室作为一种新型的体育服务模式,逐渐在市场上占据了一席之地。

本报告旨在对某体育工作室的财务状况进行详细分析,评估其经营状况、盈利能力、偿债能力、发展潜力等,为工作室的未来发展提供决策参考。

二、工作室基本情况某体育工作室成立于2018年,位于我国某一线城市,主要从事体育培训、赛事组织、体育用品销售等业务。

工作室拥有专业的教练团队、完善的设施设备,以及丰富的赛事资源。

以下是工作室的基本财务数据:- 2018年营业收入:100万元- 2019年营业收入:150万元- 2020年营业收入:200万元- 2021年营业收入:250万元三、财务分析(一)收入分析1. 营业收入分析从上述数据可以看出,工作室自成立以来,营业收入逐年增长,增长率分别为50%、33.33%、25%。

这表明工作室的市场需求不断扩大,品牌影响力逐步提升。

2. 收入结构分析工作室的收入主要来源于以下几个方面:(1)体育培训:占比50%,是工作室的主要收入来源。

随着人们生活水平的提高,对体育培训的需求不断增长。

(2)赛事组织:占比30%,包括内部赛事和外部合作赛事。

赛事组织不仅能够提升工作室的品牌知名度,还能为工作室带来一定的收入。

(3)体育用品销售:占比20%,随着人们对体育用品需求的增加,这部分收入也逐年增长。

(二)成本分析1. 人力成本分析工作室的人力成本主要包括教练工资、管理人员工资等。

近年来,随着工作室规模的扩大,人力成本逐年上升。

2018年人力成本为30万元,2019年为40万元,2020年为50万元,2021年为60万元。

2. 设施设备成本分析设施设备成本主要包括场地租赁、设备购置、维修等费用。

近年来,随着工作室设施的不断完善,设施设备成本逐年增加。

2018年为20万元,2019年为25万元,2020年为30万元,2021年为35万元。

3. 其他成本分析其他成本主要包括水电费、办公用品、广告宣传等费用。

体育行业财务分析报告(3篇)

第1篇一、报告概述随着我国经济的快速发展和人民生活水平的不断提高,体育产业逐渐成为国民经济的重要组成部分。

本报告旨在通过对体育行业的财务状况进行分析,揭示行业发展趋势、盈利能力、偿债能力、运营效率等方面的状况,为投资者、企业和管理者提供决策依据。

二、行业概况1. 市场规模近年来,我国体育市场规模不断扩大。

根据国家统计局数据显示,2020年我国体育产业总规模达到1.1万亿元,同比增长10.3%。

预计未来几年,我国体育产业将继续保持高速增长,市场规模有望突破2万亿元。

2. 产业结构我国体育产业结构较为分散,主要包括体育用品制造业、体育服务业、体育竞赛表演业、体育培训业等。

其中,体育用品制造业占比最大,约为40%;体育服务业占比约为30%;体育竞赛表演业占比约为15%;体育培训业占比约为15%。

三、财务分析1. 盈利能力分析(1)毛利率体育行业的毛利率水平受多种因素影响,如产品定价、成本控制、市场竞争等。

近年来,我国体育行业整体毛利率呈上升趋势。

以体育用品制造业为例,2020年行业平均毛利率为37.8%,较2019年提高2.5个百分点。

(2)净利率体育行业的净利率水平也受到多种因素的影响。

2020年,我国体育行业平均净利率为8.6%,较2019年提高1.2个百分点。

其中,体育服务业净利率最高,达到12.3%;体育用品制造业净利率为8.1%;体育竞赛表演业净利率为7.2%;体育培训业净利率为6.5%。

2. 偿债能力分析(1)资产负债率体育行业的资产负债率整体较低,表明行业负债水平相对较低,财务风险较小。

以体育用品制造业为例,2020年行业平均资产负债率为45.2%,较2019年下降2.8个百分点。

(2)流动比率体育行业的流动比率较高,表明行业短期偿债能力较强。

2020年,我国体育行业平均流动比率为1.5,较2019年提高0.2。

3. 运营效率分析(1)应收账款周转率体育行业的应收账款周转率较低,表明行业回款速度较慢。

体育教育财务分析报告(3篇)

第1篇一、前言随着我国经济的快速发展和人民生活水平的不断提高,体育教育作为国家教育体系的重要组成部分,其重要性日益凸显。

为了更好地了解体育教育的财务状况,提高资金使用效率,本报告将对某地区体育教育的财务状况进行深入分析。

二、财务报表分析1. 收入分析(1)总收入根据财务报表,某地区体育教育在2022年度的总收入为XX万元,较2021年度增长XX%。

其中,政府拨款占XX%,社会捐赠占XX%,学费收入占XX%,其他收入占XX%。

(2)收入结构分析政府拨款作为体育教育收入的主要来源,其占比逐年上升,反映了政府对体育教育的高度重视。

同时,社会捐赠和学费收入也占有一定比例,说明社会各界对体育教育的支持力度在不断增强。

2. 支出分析(1)总支出2022年度,某地区体育教育的总支出为XX万元,较2021年度增长XX%。

其中,人员经费占XX%,教学设施及设备购置占XX%,维修保养占XX%,其他支出占XX%。

(2)支出结构分析人员经费是体育教育支出的主要部分,主要用于教职工工资、福利等。

随着教职工数量的增加和工资水平的提高,人员经费支出逐年增加。

教学设施及设备购置支出主要用于购买体育器材、场地建设等,体现了对体育教育基础设施的重视。

维修保养支出主要用于场地、设施的维护,保障体育教育活动的顺利进行。

3. 资产负债分析(1)资产分析截至2022年底,某地区体育教育资产总额为XX万元,较2021年底增长XX%。

其中,流动资产占XX%,固定资产占XX%,无形资产占XX%。

(2)负债分析2022年底,某地区体育教育负债总额为XX万元,较2021年底增长XX%。

其中,流动负债占XX%,长期负债占XX%。

三、财务状况综合评价1. 收入状况良好某地区体育教育收入来源多元化,政府拨款、社会捐赠和学费收入占比合理,收入状况良好。

2. 支出结构合理体育教育支出主要用于人员经费、教学设施及设备购置、维修保养等方面,支出结构合理,保证了体育教育活动的顺利进行。

篮球机构财务报告分析(3篇)

第1篇一、引言随着篮球运动的普及和篮球市场的繁荣,篮球机构在国内外的发展日益迅速。

为了更好地了解篮球机构的财务状况,本报告对某篮球机构的财务报告进行了深入分析。

通过分析财务报告,我们可以全面了解篮球机构的经营成果、财务状况和现金流量等方面的情况,为篮球机构的管理决策提供参考。

二、财务报表概述1. 资产负债表资产负债表反映了篮球机构在某一特定日期的资产、负债和所有者权益情况。

本报告所分析的资产负债表主要包括以下项目:(1)资产:包括流动资产和非流动资产。

流动资产主要包括现金、应收账款、存货等;非流动资产主要包括固定资产、无形资产等。

(2)负债:包括流动负债和非流动负债。

流动负债主要包括短期借款、应付账款等;非流动负债主要包括长期借款、长期应付款等。

(3)所有者权益:包括实收资本、资本公积、盈余公积和未分配利润等。

2. 利润表利润表反映了篮球机构在一定会计期间的经营成果。

本报告所分析的利润表主要包括以下项目:(1)营业收入:包括主营业务收入和其他业务收入。

(2)营业成本:包括主营业务成本和其他业务成本。

(3)营业利润:营业收入减去营业成本、营业税金及附加、销售费用、管理费用、财务费用等。

(4)利润总额:营业利润加上营业外收入,减去营业外支出。

(5)净利润:利润总额减去所得税费用。

3. 现金流量表现金流量表反映了篮球机构在一定会计期间的现金流入和流出情况。

本报告所分析的现金流量表主要包括以下项目:(1)经营活动产生的现金流量:包括销售商品、提供劳务收到的现金,收到的税费返还,收到的其他与经营活动有关的现金等。

(2)投资活动产生的现金流量:包括购建固定资产、无形资产和其他长期资产支付的现金,收回投资收到的现金等。

(3)筹资活动产生的现金流量:包括吸收投资收到的现金,取得借款收到的现金,偿还债务支付的现金等。

三、财务报表分析1. 资产负债表分析(1)资产结构分析:通过对资产结构的分析,可以看出篮球机构的资产构成情况。

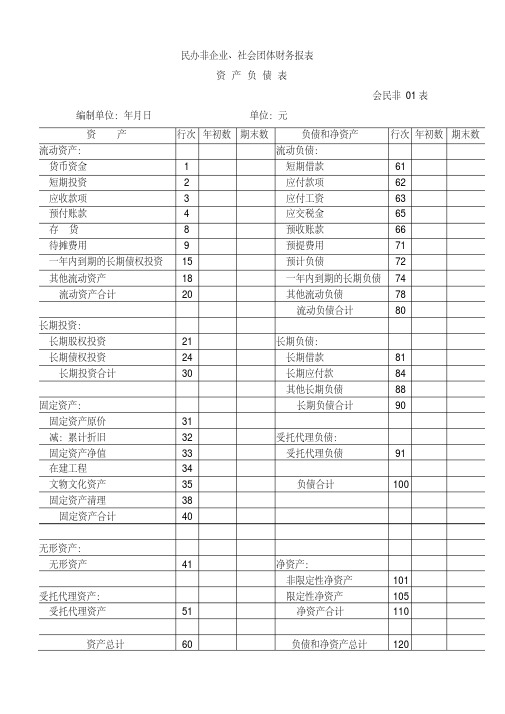

社会团体财务报表-新版.pdf

民办非企业、社会团体财务报表资产负债表会民非01表编制单位:年月日单位:元资产行次年初数期末数负债和净资产行次年初数期末数流动资产:流动负债:货币资金 1 短期借款61短期投资 2 应付款项62应收款项 3 应付工资63预付账款 4 应交税金65存货8 预收账款66待摊费用9 预提费用71一年内到期的长期债权投资15 预计负债72其他流动资产18 一年内到期的长期负债74流动资产合计20 其他流动负债78流动负债合计80长期投资:长期股权投资21 长期负债:长期债权投资24 长期借款81长期投资合计30 长期应付款84其他长期负债88固定资产:长期负债合计90固定资产原价31减:累计折旧32 受托代理负债:固定资产净值33 受托代理负债91在建工程34文物文化资产35 负债合计100固定资产清理38固定资产合计40无形资产:无形资产41 净资产:非限定性净资产101受托代理资产:限定性净资产105受托代理资产51 净资产合计110资产总计60 负债和净资产总计120业务活动表会民非02表编制单位:年月单位:元项目行次本月数本年累计数非限定性限定性合计非限定性限定性合计一、收入其中:捐赠收入 1会费收入 2提供服务收入 3商品销售收入 4政府补助收入 5投资收益 6其他收入9收入合计11 二、费用(一)业务活动成本12 其中:13141516 (二)管理费用21 (三)筹资费用24 (四)其他费用28费用合计35 三、限定性净资产转为非限定性净资产40四、净资产变动额(若为净资产减少额,以“-”号填列)45现金流量表会民非03表编制单位:年度单位:元项目行次金额一、业务活动产生的现金流量:接受捐赠收到的现金 1收取会费收到的现金 2提供服务收到的现金 3销售商品收到的现金 4政府补助收到的现金 5收到的其他与业务活动有关的现金8现金流入小计13提供捐赠或者资助支付的现金14支付给员工以及为员工支付的现金15购买商品、接受服务支付的现金16支付的其他与业务活动有关的现金19现金流出小计23业务活动产生的现金流量净额24二、投资活动产生的现金流量:收回投资所收到的现金25取得投资收益所收到的现金26处置固定资产和无形资产所收回的现金27收到的其他与投资活动有关的现金30现金流入小计34购建固定资产和无形资产所支付的现金35对外投资所支付的现金36支付的其他与投资活动有关的现金39现金流出小计43投资活动产生的现金流量净额44三、筹资活动产生的现金流量:借款所收到的现金45收到的其他与筹资活动有关的现金48现金流入小计50偿还借款所支付的现金51偿付利息所支付的现金52支付的其他与筹资活动有关的现金55现金流出小计58筹资活动产生的现金流量净额59四、汇率变动对现金的影响额60五、现金及现金等价物净增加额61。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

序号

收入来源

金额

经手人(手写)

备注

当月收入合计:小写:大写:

经费结算金额

小写:7056.2大写:柒仟零伍拾陆元零贰角

填表人签字

舒群芳

社长签字

肖竹林

系团总支意见

,签字盖章

体育舞蹈协会2015年4月财务报表

成都师范学院学生社团财务月报表

社团名称

体育舞蹈协会

填报月份

2015年4月

所属系、院

体育系(直属社团不填)

上月结算金额

小写:7206.2大写:柒仟贰佰零陆元零贰角

当月支出明细

序号

使用项目

金额

经手人(手ቤተ መጻሕፍቲ ባይዱ)

备注

1

骑车活动

150

肖竹林

2

3

当月支出合计:小写:150大写:壹佰伍拾元