全球对冲基金精英榜

世界十大顶级风险投资人排行

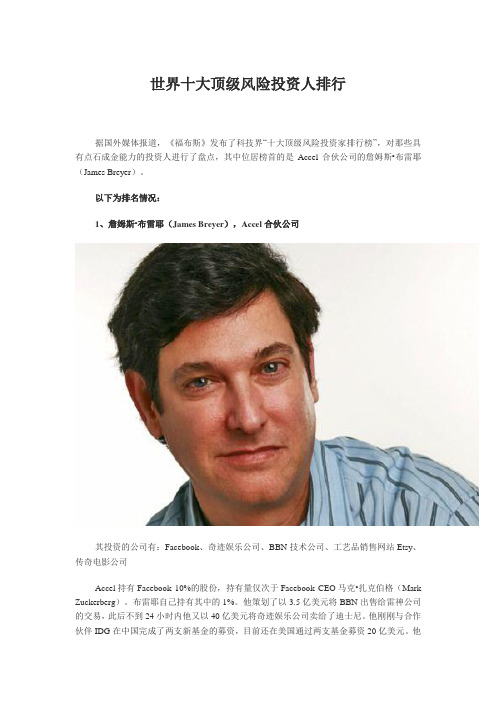

世界十大顶级风险投资人排行据国外媒体报道,《福布斯》发布了科技界“十大顶级风险投资家排行榜”,对那些具有点石成金能力的投资人进行了盘点,其中位居榜首的是Accel合伙公司的詹姆斯•布雷耶(James Breyer)。

以下为排名情况:1、詹姆斯•布雷耶(James Breyer),Accel合伙公司其投资的公司有:Facebook、奇迹娱乐公司、BBN技术公司、工艺品销售网站Etsy、传奇电影公司Accel持有Facebook 10%的股份,持有量仅次于Facebook CEO马克•扎克伯格(Mark Zuckerberg)。

布雷耶自己持有其中的1%。

他策划了以3.5亿美元将BBN出售给雷神公司的交易,此后不到24小时内他又以40亿美元将奇迹娱乐公司卖给了迪士尼。

他刚刚与合作伙伴IDG在中国完成了两支新基金的募资,目前还在美国通过两支基金募资20亿美元。

他穿梭于世界各大知名公司的董事会,其中包括世界上最大的公司(沃尔玛)、最具吸引力的公司(Facebook)以及全球第二大PC厂商(戴尔),还有Etsy和传奇电影公司。

2、迈克尔•莫里茨(Michael Moritz),红杉资本其投资的公司有:美国汽车电池厂商A123 Systems、借记卡公司Green Dot、便携式摄像机厂商Pure Digital、美国鞋类网站Zappos、社交网站LinkedIn、旅行搜索引擎Kayak莫里茨是谷歌、雅虎、PayPal的早期投资者,目前仍然积极进行投资活动。

他安排了谷歌对ITA软件的7亿美元收购交易,同月Green Dot上市。

另外,Pure Digital被思科以5.9亿美元的价格收购,Zappos则以12亿美元的价格被亚马逊收购,A123 Systems目前已上市。

他目前是Kayak董事会成员,该公司刚刚申请上市。

在LinkedIn申请IPO(首次公开招股)不久之前,他加入了LinkedIn 董事会。

他出生于威尔士,于牛津大学毕业。

全球最富对冲基金大佬排名

全球最富有的30名对冲基金大佬下面是全球最富有的前30位对冲基金大佬,和朋友们共勉!1.George Soros,身价190亿美元。

这位宏观对冲的鼻祖人物于2011年退休,并将他的对冲基金变成一个家庭办公室,退回了10亿美元给外部投资者,这让他避免了对于对冲基金行业更加严格的监管。

他并且给公司带来了一位新的首席投资官来管理他自己以及他慈善基金的钱。

出生于布达佩斯,索罗斯从纳粹的侵略中活了过来,并且于1969年创立了量子基金。

自从1979年以来,索罗斯为人权,教育,公共医疗等共捐献了85亿美元。

在2012年8月,他82岁生日时,他宣布和42岁的女友Tamiko Bolton订婚。

我个人有他英文版的《金融炼金术》,可惜无法完全消化他着名的反身理论。

2.Carl Icahn, 身价148亿美元。

这位仁兄不就是刚刚和Bill Ackman大吵过一架的嘛。

虽然有76岁的高龄,他一点没有显示出衰退的迹象(从他吵架的本事看,就是充满能量)。

他的基金2011年是表现最好的对冲基金之一,2012年因为在Amylin, Hain Celestial 和El Paso Energy上成功的投资,表现依然强劲。

他是着名的企业阻击手,通过收购企业,改变管理层而获得成功(我个人也介绍过多次)。

他也于最近把钱退还给了外部投资者,目前专心管理自己以及员工的资金。

3.James Simons, 身价110亿美元。

这位量化投资之王与2010年正式从复兴资本退休,不过依然是这只全球最有影响力量化对冲基金的最重要人物。

这位MIT毕业生曾经在美国国防部工作过。

1982年他创建了复兴资本,通过模型进行高频交易以寻找市场的无效性,回报率并不亚于巴菲特。

4.John Paulson,身价110亿美元。

五年前“the greatest trade ever”的交易人,然而最近两年他最大的基金都出现双位数的业绩下滑。

包括花旗的财富管理中心都开始从他的基金赎回。

世界顶级私募股权基金大鳄盘点

世界顶级私募股权基金大鳄盘点美国经济已经开始复苏?或许吧。

不过,我们可以看到的是,华尔街的收入已经率先复苏了。

纽约监管部门发布报告显示,预计华尔街2013年的平均现金分红将达到16.45万美元,同比大增15%,创2008年金融危机以来新高,为史上第三高。

而私募股权基金大鳄们更是以超投行掌门人20倍的收入财霸华尔街“谁能成为世界私募股权基金行业中最强大的人物,谁就能称霸华尔街!”《福布斯》如此分析华尔街的“丛林法则”。

尽管私募股权基金大鳄竭尽全力避开公众关注,但几位华尔街“教父级”的人物还是因为惹眼的收入而引起关注,他们便是黑石、凯雷、阿波罗、KKR这4家全球最顶尖的私募股权基金公司的掌门人。

3 月12日,华尔街主要金融机构掌门人在2013年的个人收入基本披露完毕,上述私募公司的9位创始人总收入达26亿美元,是中国奇虎360公司去年净利润的12倍,也是高盛、摩根大通等投行掌门人的近20倍。

其中,收入最高的是阿波罗全球管理公司创始人里昂·布莱克,达5.5亿美元,也是截至2011年3 月美国在利比亚战争中的总支出;排名第二的是黑石集团创始人史蒂夫·施瓦茨曼,达4.7亿美元,相当于中国联想集团在2012财年全球业务的净利润。

布莱克:独行侠私募股权投资公司总是带着一抹神秘色彩,人们总是无法知晓它们的财务状况,无法揣测它们的投资策略。

虽然这些公司都在公开市场上市,公众可以自由购买其公司股票,但这些企业并不支付固定的股息,也不提供精确的季度环比预测。

私募毕竟是“私”募。

而这些私募大亨之所以如此高薪是因为他们在公司创建之初就持有很大一部分股份。

他们的收入多少取决于帮客户赚到多少钱,换而言之,私募股权基金高管收入高企,意味着其客户收入可观,这些客户一般包括各国的养老基金、主权基金。

在这个注重于“私”的行业,去年个人收入最高的布莱克更被称为“黑衣独行侠”,因为他的阿波罗全球管理公司行事异常低调。

世界上最伟大的70位金融投资家

世界上最伟大的70位金融投资家1 沃伦·巴菲特(Warren Buffett ):股神,伯克希尔·哈撒韦公司董事长2 彼得·林奇(Peter Lynch):股圣、投资界的超级巨星、被誉为“全球最佳基金经理”的投资大师3 约翰·邓普顿(John Templeton):全球投资之父、史上最成功的基金经理4 本杰明•格雷厄姆(Benjamin Graham):证券分析之父、“华尔街院长”5 乔治·索罗斯(George Soros):金融杀手6 约翰·内夫(John Neff):市盈率鼻祖、价值发现者、伟大的低本益型基金经理人7 约翰·博格尔(John Bogle):指数基金教父8 麦克尔·普里斯(Michael Price):价值型基金传奇人物9 朱利安·罗伯逊(Julian Robertson):避险基金界的教父级人物10 马克·墨比尔斯(Mark Mobius):新兴市场投资教父11 伯纳德·巴鲁克(Bernard Baruch):在股市大崩溃前抛出的投机大师,投资鬼才12 杰西·利弗莫尔(Jesse Lauriston Livermore):华尔街的传奇人物和“最大的空头”13 吉姆·罗杰斯(Jim Rogers):传奇投资家14 安德烈·科斯托兰尼(Andre Kostolany):德国的沃伦·巴菲特、德国证券界教父美誉15 菲利普·费雪(Philip A. Fisher):成长股价值投资策略之父16 安东尼·波顿(Anthony Bolton):“英国巴菲特”,“欧洲的彼得·林奇”,欧洲股神17 罗伊·纽伯格(Roy R.Neuberger):美国共同基金之父,合股基金的开路先锋。

18 是川银藏(Korekawa Ginzo):日本股神,杰出股票大师19 邱永汉:股票神仙、赚钱之神20 威廉·江恩(William Delbert Gann):美国证券、期货业最著名的投资家, 最具神奇色彩的技术分析大师, 二十年代初期的传奇金融预测家,二十世纪最伟大的投资家之一21 胡立阳:华尔街股市神童,华尔街顶级大师,亚洲股市教父,最受全球华人欢迎的投资理财专家。

金融圈最值得关注的青年才俊

金融圈最值得关注的青年才俊作者:暂无来源:《海外星云》 2015年第13期他们都是30 岁左右在金融圈炙手可热的热门人物。

一部分人拥有自己的公司,一部分人在世界顶尖公司机构任职,他们都管理着上千万甚至上千亿的资产。

可以说,世界经济命脉的强弱与他们关系密切。

1. 卢卡斯·杜普兰年龄:23 岁身份:科利克公司创始人美国硅谷获得史上最高3000 万美元种子资金的初创公司科利克,是由斯坦福大学计算机科学专业的毕业生卢卡斯·杜普兰创办的。

科利克公司的主要研究方向是移动端的数字钱包。

3000 万美元种子资金中,不乏理查德·布兰森、彼特·泰尔和安德森·霍洛维茨这样的著名投资人。

2.路易斯·阿尔瓦拉多年龄:30 岁身份:富国银行私人银行的投资研究分析师路易斯·阿尔瓦拉多是富国银行投资团队中最年轻的成员,他被分配负责总额达1700亿美元的资产管理。

3.乔治·巴恰史维里年龄:29 岁身份:格鲁吉亚联合投资基金创始人格鲁吉亚联合投资基金运营着价值高达60 亿美元的私募基金,这占格鲁吉亚国家国内生产总值的40%。

格鲁吉亚的亿万富豪总理,自己拿出10 亿美元资金,投入在格鲁吉亚的一些具有争议的经济建设项目中。

4.露西·鲍德温年龄:30 岁身份:高盛集团董事总经理露西·鲍德温掌管了高盛集团在欧洲的研究管理团队和为投资审查会服务。

欧洲的研究管理团队的主要研究内容是针对欧洲零售和消费者权益领域。

5.山姆·巴尼特年龄:25 岁身份:SBB 研究集团创始人山姆·巴尼特精通科学与数学,当时他在公司仅有15 名雇员的情况下,将对冲基金的价值抬高到1.15 亿美元,且一直保持稳定的回报率。

6.加内什·贝塔纳哈特拉年龄:29 岁身份:塔拉拉资本管理公司董事总经理贝塔纳哈特拉曾在摩根大通的石油和天然气投资银行担任投资银行家,他还在派恩·布鲁克伙伴公司担任过副主席。

对冲基金经理:保罗·都铎·琼斯人物简介

• 他善于从历史数据中发现规律, 预测未来市场走势 • 他在投资过程中,密切关注全球 经济和政策变化,把握投资机会

保罗·都铎·琼斯的风险管理哲学

保罗·都铎·琼斯非常重视风险管理, 认为风险管理是投资成功的关键

保罗·都铎·琼斯的风险 管理哲学具有很强的实

用性

保罗·都铎·琼斯的风险 管理哲学具有很强的创

保罗·都铎·琼斯非常重视家庭,喜欢与 家人共度时光

• 他在业余时间,喜欢与家人和朋友共 度,享受生活的乐趣 • 他认为家庭是投资成功的基石,因此 非常重视家庭和子女的教育

保罗·都铎·琼斯的社会责任与慈善活动

保罗·都铎·琼斯认为,成功的投资者应该关注社会责任,回馈社会

• 他通过自己的基金会,积极参与慈善活动,帮助弱势群体 • 他认为投资成功不仅仅是财富的积累,更是社会责任的履行

• 他的市场趋势投资策略被业界广泛认 可,成为对冲基金的一种代表策略 • 他的对冲基金在业绩、风险管理等方 面具有较高的竞争力,吸引了大量投资 者

• 他的投资方法和风险管理理念被业界 广泛学习,提高了整个行业的水平 • 他的对冲基金为全球对冲基金行业的 发展提供了榜样和动力

保罗·都铎·琼斯在投资界的地位与影响力

• 他的创新投资方法在实际投资中 取得了显著的成果,使他的投资业 绩保持稳定 • 他的创新投资理念被业界广泛认 可,成为投资者学习的典范

• 他在投资过程中,密切关注市场 变化和技术发展,把握投资机会 • 他在创新投资方面,具有很强的 创新能力和前瞻性,使他的投资业 绩保持领先

03 保罗·都铎·琼斯的业绩与影响力

新性

• 他通过分散投资、止损策略等方 法,降低投资风险 • 他在投资过程中,始终保持谨慎 和冷静,避免盲目跟风和过度投机

击败索罗斯的基金经理

击败索罗斯的基金经理:不为人知的西蒙斯发布时间:2008年8月11日 17时09分詹姆斯·西蒙斯:从数学天才到“模型先生”在华尔街,韬光养晦是优秀的对冲基金经理恪守的准则,詹姆斯·西蒙斯(JamesSimons)也是如此,即使是华尔街专业人士,对他及其旗下的文艺复兴科技公司(RenaissanceTechnologies)也所知甚少。

然而在数学界,西蒙斯却是大名鼎鼎。

早在上个世纪,詹姆斯·西蒙斯就是一位赫赫有名的数学大师。

在2007年“华尔街最会赚钱的基金经理”排行榜中,这位70岁的数学大师以年收入13亿美元,位列第五。

数学天才1938年出生于波士顿牛顿镇的西蒙斯是一个制鞋厂老板的后代。

他的数学天分在童年就展现无遗,当别的孩子还躲在妈妈怀里听童话故事的时候,他就开始思考数学问题了。

3岁时,西蒙斯对于汽车耗尽汽油的现象发生了兴趣:他认为汽油是不会被完全用尽的,因为如果每次用掉油量的一半,还会剩下一半,这样下去,最后肯定有剩余。

这种想法同春秋时期庄子提出的“一尺之锤,日取其半,万世不竭”的思想有相似之处,也类似于古希腊学者Zeno提出的一个著名的悖论——乌龟和Achilles(希腊传说中的英雄)赛跑,乌龟提前跑了一段——假设为100米,假设阿基里斯的速度为乌龟的10倍,这样当阿基里斯跑100米到达乌龟的出发点时,乌龟向前跑了10米;当阿基里斯再追了这10米时,乌龟又向前跑了1米……如此下去,因为追赶者必须首先到达被追赶者的原来位置,所以被追赶者总是在追赶者的前面,由此得出阿基里斯永远追不上乌龟的结论。

这些想法体现了原始的微积分思想,对于一个3岁的幼童来说,就开始琢磨着类似的问题,真是让人不可思议!从牛顿高中毕业后,西蒙斯进入麻省理工学院学习数学。

天资聪慧加上后天的刻苦努力,他在大一的时候就达到了毕业生的水平。

西蒙斯师从著名数学家WarrenAmbrose和I.M.Singer。

对冲基金经理:布鲁斯·科夫纳人物简介

投资原则

• 市场中性策略:通过多空对冲,降低市场波动对投资组

• 分散化投资:通过投资不同地区、行业和市值的股票,

合的影响

降低投资组合的风险

• 风险调整后回报:关注投资组合的风险调整后回报,而

• 严格的风险管理:设定止损点,控制单一股票的投资比

非单纯追求高收益

例,以降低潜在损失

布鲁斯·科夫纳对冲基金的投资业绩与影响力

布鲁斯·科夫纳的慈善事业与捐赠活动

慈善事业

捐赠活动

• 2000年,布鲁斯·科夫纳创立了布鲁斯·科夫纳基金会

• 布鲁斯·科夫纳向多个大学和医疗机构捐赠了大量资金

• 基金会的宗旨是支持教育、医疗和环保等领域的慈善事

• 他还资助了多个环保项目,包括野生动物保护、森林保

业

护和气候变化研究

布鲁斯·科夫纳对后辈投资者的建议与启示

02

自小对投资产生浓厚兴趣

• 11岁开始学习投资,13岁开始购买股票

• 高中时期就开始关注股市动态,分析股票走势

03

早期投资失败的经历

• 1968年,21岁的科夫纳因投资失败而破产

• 这次经历让他认识到了风险管理和投资策略的重要性

布鲁斯·科夫纳的教育经历与职业发展

1969年毕业于哥伦比亚大学

• 主修经济学,辅修政治学

1980年,布鲁斯·科夫纳创立了布鲁斯·科夫纳基金

• 基金初始规模约为2000万美元

• 投资策略主要为并购套利和风险对冲

1983年,基金规模扩大至1亿美元

• 通过优秀的投资业绩和口碑传播,吸引了大量投资者

• 基金的投资策略逐渐转向全球范围内的股票多空对冲

布鲁斯·科夫纳对冲基金的投资哲学与原则

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

全球对冲基金精英榜对冲基金,在全球资本市场中已经几度风云涤荡,其独立的对冲交易模式,为资本市场的多元化注入了多种活力。

在中国式对冲基金雏形期,外围的历史提供了一个相对清晰的借鉴 他们中的大多数,住在离纽约不远的小镇格林威治,隐秘的对冲基金(Hedge Fund)之都;他们是资本世界里最机警也最神秘的一个群体,手上掌握着超过两亿美元的资金,威力足以摧毁一个国家的金融体系;他们极其富有,排名前25位的家伙一年总共赚进140亿美元,是私人飞机、游艇、艺术品的消费豪客。

普通人谈起他们时,相信这是一群潜伏在黑暗中的野心家,有着企图统治世界的惊天大阴谋——但实际上,几乎很少有人了解这个群体,对冲基金的经理们。

在亚洲,人们谈起对冲基金时,常见的话题是当年乔治•索罗斯领导的量子基金(Quantum Fund)对英镑和泰铢的投机而引发的东南亚金融危机,或者是它所带来的巨额财富,比如基金经理史蒂芬•科恩(Steven Cohen)在格林威治拥有一所3.2万平方米的大房子,房屋本身堪称当代建筑的伟大艺术品,奢华程度相当于英国王室的温莎堡;又或者是它高得惊人的薪酬,去年全球收入最高的基金经理,复兴科技(R ena iss an c e T e c hno l og i e s)的创始人詹姆斯•西蒙斯就进帐17亿美元。

从本质上来说,对冲基金是一种非常昂贵的游戏,只适合机构投资者和大富翁玩。

但是在某种意义上,对冲基金又是一个很吸引眼球的竞赛项目,颇富娱乐性。

比如,对冲基金是否人为抬高了原油价格?某一基金经理是否由于对天然气价格的糟糕预感而损失了60亿美元?又或者,对冲基金根本就有企图统治世界的惊天大阴谋?类似这样的问题越来越多地出现在人们的闲谈中,不过,尽管有很多人在谈论这些话题,很快他们就会失去谈资——因为几乎很少有人真正了解对冲基金。

真正懂得它的人并不总把它挂在嘴边,他们要不是在忙着募集资金,就是躲在自己的世界里享受生活。

但是不管怎样,是时候了解这群真正的资本之王了。

要知道,这些顶级的对冲基金经理们才真正集结了当今商业时代全部的传奇要素——他们无所不在,又确无所在。

他们广泛、频繁地投资于股票、债券、期货、外汇,以及各种衍生品,他们的交易无所不在,没有确定的地域概念,其威力甚至能摧毁一个国家的金融体系,当年的东南亚金融危机就是一个例子;他们的生活也能极尽奢华,如果一个对冲基金经理足够天才,他可以在两三年内成为世界上最富有的人之一,资历更老的对冲基金经理早就是福布斯富豪榜的常客了,但这样的成功也可能只是昙花一现,在投资这个行业,荣与辱的转换只在一刹那间,一次投资失败就可能导致挑剔的客户们马上撤资;在弹指间能带来数以亿计美元的收入或损失的巨大压力,也让他们变得有些神经质,每个人面对下属时都是一副咆哮的大嗓门,但面向外界时他们又刻意维持着自己的低调,因为他们得通过非公开途径来募集资本,以此规避美国证券相关法律的绝大多数信息披露要求,也就是说,他们无需向任何人解释他们究竟有多少钱,又用这些钱做了什么;他们唯一需要做的,就是凭着自己在华尔街摸爬滚打多年挣得的名声,创办或者加入一家对冲基金,然后,替客户带来高额的投资回报。

这才是关键所在:他们极度富有,而前提条件是,他们要聪明过人,仿佛游离在规则之外,却最先抓住了这个世界的本质;他们还需要目光如炬,必须辨识出市场上最细微的变化,在这些最细微的变化中寻找最大的盈利机会;他们还需要勇气可嘉,因为他们最本质的工作就是与风险搏击,即使是再聪明的天才,也难逃市场风险的打击——在1998年,当时著名的对冲基金长期资本管理公司(L T C M)雇佣了两个诺贝尔经济学奖得主和一大堆才华横溢的程序设计师,为他们设计非常精巧的套利模型,试图捕捉俄罗斯政府债券交易中的微小获利机会,但是谁也没有料到俄罗斯政府债券会突然违约,结果这群伟大的科学家最终亏得血本无归。

那么,这群基金经理们究竟有多富有? 根据《机构投资者》旗下的出版物《阿尔法》在2007年第二季度的调查显示,全球排名前25位的对冲基金经理全年赚进140亿美元——140亿美元是什么概念?它超过了约旦或是乌拉圭的国民收入总值;140亿美元也足够为800万儿童提供一年医疗保险。

在这份顶级对冲基金经理的收入名单上,三位对冲基金经理的收入超过了10亿美元,最低收入的一个家伙也拿到了6500万美金。

位列榜首的是詹姆斯•西蒙斯,他的进帐是17亿美元,超过美国人均收入的3.8万倍——按照这个标准,镀金时代最富有的美国人洛克菲勒真是太寒酸了,他在1894年赚的钱,也仅仅是当时美国人均收入的7000倍。

对冲基金到底是什么? 据估计,目前全球有超过2万亿美元的资金流入对冲基金,这一数字是10年前的10倍。

今天,有9000多家对冲基金投资机构,其中的351家机构管理着超过10亿美元的资产。

越来越多的天才正在向对冲基金转移,因为这一领域给他们留出了很大的施展才华的空间。

一项由基金咨询机构Ca s e y,Qu i rk和纽约银行共同发布的研究预计,到2010年对冲基金所控制的资产将接近目前的3倍。

这或许是对冲基金的创始人阿尔弗雷德•琼斯(A l fr ed W i n sl o w J one s)始料不及的。

20世纪40年代,琼斯还只是《时代》和《财富》杂志的一名特约撰稿人,他在美国的外交和新闻界都混过几年,没有混出什么名堂,不过他认为自己很聪明,是天生的创业家,后来的事实似乎证实了他对自己的判断。

1949年,琼斯发表了一篇名为《预测的最新潮流》(Fa s h i on i n Fo r e c a s t i ng)的文章,介绍了一种他发现的、听上去有些匪夷所思的投资策略,琼斯用“对冲”来命名这种策略,并且依此策略投资,拿着妻子10万美元的资金创立了A•W•琼斯公司——直到1964年时,这还是美国唯一的一家对冲基金公司。

到60年代时,琼斯已变成一个家财万贯、自命不凡的大人物。

人们始终叫他艾尔弗雷德而不是阿尔,就像没人敢管阿兰•格林斯潘叫阿尔•格林斯潘一样他的傲慢自有理由,是他发明了现代对冲基金的观念:使用杠杆对股票进行多头或空头投资的私人基金,积极管理其净多头风险,并收取业绩提成。

40年后,华尔街的教父级人物巴顿•比格斯(B a r ton B i gg s)回忆起他年轻时第一起见到琼斯时的情景,这位傲慢的天才问了比格斯一个问题:“如果你在吃饭中间去上厕所,解手前会不会洗手呢?”比格斯张口结舌,“解手之后洗,先生。

”琼斯对这个答案的反应是:“错。

你是一个常规思考者,而不是理性思考者。

我洗手总是在解手前,而不是之后。

” 琼斯创造的这种投资策略就是日后对冲基金最广泛使用的“多/空”策略。

其神奇之处在于,运用这种策略投资,无论市场是涨是跌,似乎都可以赚钱。

简单来说,运用该策略的基金可以在市场上买入单一行业中质地较好的公司股票(做多),同时卖空质地较差的公司股票(做空)。

这样一来,当市场上涨之时,通常质地较好的股票涨幅总是高于质地较差的股票,做多与做空之间会产生利差,便是投资收益;而当市场下跌时,通常质地较好的股票跌幅又会小于较差股票的跌幅,做多与做空之间也会产生利差,同样存在投资收益。

琼斯创立的基金按照此策略进行投资,非常成功,在1955年到1964年的十年间,每年带给投资人的综合回报高达28%。

但他面临的最大问题是,当时美国的法律禁止共同基金卖空股票,于是琼斯只能规避政府的监管,限制基金投资者的数量,只针对很少一部分富裕人士私下募集。

半个世纪之后,整个对冲基金行业在琼斯提出的这种“多/空”策略基础上,已经发生了革命性的变化,在全球不同地区、不同类型的投资市场上,演进出了令人目眩的各种投资策略。

尽管许多对冲基金仍然采用实实在在的对冲技术,但这种做法早就不时髦了,而杠杆则当行依旧,也就是用借来的钱交易,利用杠杆融资,力图最大化交易收益。

事实上,对冲基金的概念从一开始就是基于这样一个假设前提:他们可以以小博大,用借来的钱下大赌注,从而充分发掘利用哪怕再微小的获利机遇。

不过,这些数量庞大、风格各异的对冲基金仍然保持了一些初创时就具有的特征:他们一如既往地视监管措施为洪水猛兽,他们私密地募集资金,从不通过电视、报纸、杂志这样的平台,避免证券法规所要求的各种信息披露规定,甚至不向基金的投资者披露具体的投资方向。

2007年1月底,民主党参议员舒默尔(Chu c k S c hume r)点名邀请了大约20位顶尖对冲基金经理到曼哈顿上东区的B ottegade l V i no意大利餐厅共进晚餐,当时的参加者包括K y n i k o资本的吉姆•沙诺斯(J i m Chano s),Ch il ton投资公司的Ric h Ch il ton,史蒂夫•科恩,号称索罗斯“右膀”的斯坦利•德鲁肯米勒(Stan l e yD r u c k enm ill e r),T udo r资本的保罗•都铎•琼斯二世,以及A pp a l oo s a管理公司的大卫•特普尔(D av i d T e pp e r)。

与会者所掌控的资本加起来高达2000亿美元,这一群权势人物的聚会,像极了1957年来自美国、加拿大和意大利的100多位黑手党头目在纽约州的A p a l a c h i n小镇举行峰会一样。

舒尔默希望借此传达出这样的信息:告诉我们你们究竟在做什么,而不必担心监管部门会找你们麻烦。

“刺猬”有各种形状 在美国,对冲基金经理人常被称为“刺猬”。

这或许只是个文字游戏,因为对冲基金Hedge f und同刺猬Hedgehog字形相近。

一直以来,公众误以为所有“刺猬”的操作都差不多,事实并非如此。

乔治•索罗斯是全球宏观投机者的代表。

这些基金紧紧盯着各国宏观经济局势,企图在全球财富创造与流动的大环境中进行激动人心的宏观投机,他们研究世界形势,寻找投资机会。

比如,多头持有包括日本银行、俄罗斯股票、国库券、欧元和韩国股票,同时在美元上持有巨大的空头。

这样的工作并不轻松,基金经理他们会疲惫不堪地在世界奔波,也许是在西伯利亚参观当地的石油企业,或者是去东京和银行高管们会面。

另一种是科学家,这些家伙被称作“定量投资者”(Quant s,Quant i tat i ve I nve s to r的缩写)。

他们利用精准的软件驱动投资策略,而这些软件则由“火箭科学家”们不断完善。

目前他们之中的王者是总部位于长岛的复兴科技的詹姆斯•西蒙斯。

在上世纪80年代之前,他还是一个世界级的数学家,一个不成功的投资者。

与华裔数学家陈省身一同创立著名的Che r n-S i mon s几何定律的,就是这个家伙。

而另一个极端则是一些敲桌瞪眼的行动主义者。