海天味业2020年一季度财务分析详细报告

海天味业财务分析

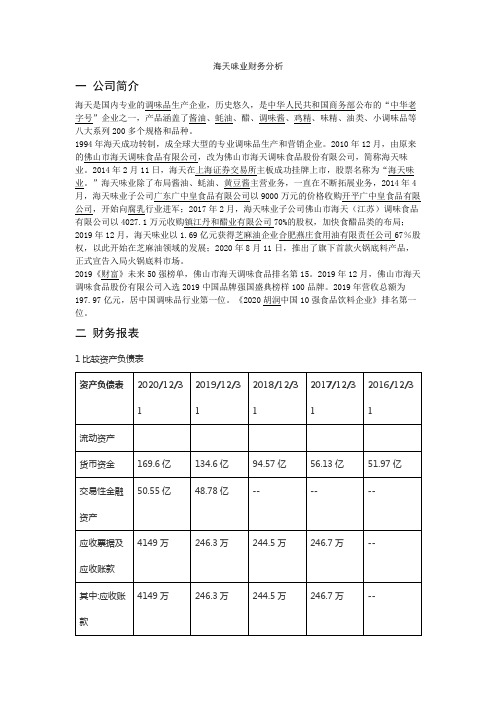

海天味业财务分析一公司简介海天是国内专业的调味品生产企业,历史悠久,是中华人民共和国商务部公布的“中华老字号”企业之一,产品涵盖了酱油、蚝油、醋、调味酱、鸡精、味精、油类、小调味品等八大系列200多个规格和品种。

1994年海天成功转制,成全球大型的专业调味品生产和营销企业。

2010年12月,由原来的佛山市海天调味食品有限公司,改为佛山市海天调味食品股份有限公司,简称海天味业。

2014年2月11日,海天在上海证券交易所主板成功挂牌上市,股票名称为“海天味业。

”海天味业除了布局酱油、蚝油、黄豆酱主营业务,一直在不断拓展业务,2014年4月,海天味业子公司广东广中皇食品有限公司以9000万元的价格收购开平广中皇食品有限公司,开始向腐乳行业进军;2017年2月,海天味业子公司佛山市海天(江苏)调味食品有限公司以4027.1万元收购镇江丹和醋业有限公司70%的股权,加快食醋品类的布局;2019年12月,海天味业以1.69亿元获得芝麻油企业合肥燕庄食用油有限责任公司67%股权,以此开始在芝麻油领域的发展;2020年8月11日,推出了旗下首款火锅底料产品,正式宣告入局火锅底料市场。

2019《财富》未来50强榜单,佛山市海天调味食品排名第15。

2019年12月,佛山市海天调味食品股份有限公司入选2019中国品牌强国盛典榜样100品牌。

2019年营收总额为197.97亿元,居中国调味品行业第一位。

《2020胡润中国10强食品饮料企业》排名第一位。

二财务报表1比较资产负债表2 比较利润表3 现金流量表现金流2020/12/31 2019/12/31 2018/12/31 2017/12/31 2016/12/31 量表经营活动产生的现金流量销售商品、提267.3亿234.6亿205.2亿179.5亿152.6亿供劳务收到的现金收到的1180万1104万741.8万191.0万362.9万税收返还收到其他与经营活动2.885亿 1.985亿 2.007亿1149万372.5万有关的现金动现金流入的-- -- 1.174亿5579万1352万其他项目经营活动现金270.3亿236.7亿207.2亿180.2亿152.8亿流入小计购买商品、接139.9亿120.4亿104.8亿91.95亿78.67亿受劳务支付的现金支付给职工以12.00亿9.469亿7.478亿 6.785亿 5.935亿及为职工支付的现金支付的29.57亿26.53亿21.12亿19.13亿14.85亿各项税费支付其他与经营活动19.30亿14.61亿13.84亿15.15亿12.63亿有关的现金经营活动现金200.8亿171.0亿147.3亿133.0亿112.1亿流出小计经营活动产生的现金69.50亿65.68亿59.96亿47.21亿40.74亿流量净额投资活动产生的现金流量收回投资收到70.85亿111.0亿161.6亿50.09亿40.71亿的现金资收益1.926亿2.066亿 2.946亿 1.437亿8708万收到的现金处置固定资产、无形资产162.0万336.8万79.57万338.6万9.159万和其他长期资产收回的现金净额收到的其他与4.160亿 2.615亿 1.111亿8209万4307万投资活动有关的现金投资活动现金76.95亿115.7亿165.6亿52.38亿42.01亿流入小计购建固定资产、无形资产9.070亿 5.826亿 2.239亿 2.620亿7.881亿和其他长期资产支付的现金投资支85.80亿109.0亿161.6亿74.09亿51.71亿付的现金取得子公司及其他营业单位5779万-- 1327万-- --支付的现金净额支付其7055万-- -- -- --他与投资活动现金投资活动现金流出的-- -- 1327万2666万--其他项目投资活动现金96.15亿114.8亿163.9亿76.98亿59.59亿流出小计投资活动产生的现金-19.20亿8885万 1.693亿-24.60亿-17.58亿流量净额筹资活动产生的现金流量取得借1.072亿1960万1960万-- --款收到的现金筹资活动现金1.072亿1960万1960万-- --流入小计偿还债务所支1.307亿1960万-- 1739万--付的现金分配股利、利润或偿29.21亿26.47亿22.97亿18.39亿16.24亿付利息支付的现金支付的其他与筹资活429.0万-- 3608万-- 1128万动有关的现金动现金流出的-- -- 22.96亿18.39亿--其他项目筹资活动现金30.56亿26.67亿23.33亿18.57亿16.35亿流出小计筹资活动产生-29.49亿-26.47亿-23.13亿-18.57亿-16.35亿的现金流量净额现金及现金等20.82亿40.09亿38.52亿 4.047亿 6.812亿价物净增加额加:期初现金及134.3亿94.26亿55.73亿51.69亿44.88亿现金等价物余额期末现金及现155.2亿134.3亿94.26亿55.73亿51.69亿金等价物余额补充资料净利润64.09亿53.56亿43.67亿35.31亿28.43亿固定资产和投5.657亿 4.733亿 4.370亿 4.356亿 3.752亿资性房地产折旧其中:固定资产折旧、油气资5.652亿 4.726亿 4.363亿 4.350亿 3.746亿产折耗、生产性生物资产折旧房地产51.19万70.40万68.03万60.93万60.93万折旧无形资869.9万527.3万600.1万634.5万598.2万产摊销长期待46.27万 2.899万-- -- --摊费用摊销处置固定资产、无形资产528.8万433.7万2012万-86.15万36.56万和其他长期资产的损失公允价值变动-1.389亿-1.727亿-- -- --损失财务费-3.946亿-2.936亿-1.524亿-8382万-4439万用投资损-3580万-5969万-2.946亿-1.437亿-8708万失递延所-2.217亿-2.391亿-5923万-3325万3533万得税其中:递延所得-2.206亿-2.391亿-5923万-3325万3533万税资产减少递延所-102.8万-- -- -- --得税负债增加存货的-2.576亿-5.994亿-1.622亿-8942万6004万减少经营性应收项1939万1580万1431万-1408万8129万目的减少经营性应付项9.887亿20.60亿18.15亿11.08亿8.126亿目的增加动产生的现金-- 1718万592.4万432.1万-848.1万流量净额其他项目经营活动产生的现金69.50亿65.68亿59.96亿47.21亿40.74亿流量净额现金的期末余155.2亿134.3亿94.26亿55.73亿51.69亿额减:现金134.3亿94.26亿55.73亿51.69亿44.88亿的期初余额现金及现金等价物的20.82亿40.09亿38.52亿 4.047亿 6.812亿净增加额4 每股指标每股指2020/12/31 2019/12/31 2018/12/31 2017/12/31 2016/12/31 标基本每1.98 1.65 1.62 1.31 1.05 股收益(元)扣非每1.91 1.57 1.27 1.25 1.03 股收益(元)稀释每1.98 1.65 1.62 1.31 1.05 股收益(元)每股净资产6.1931 6.1406 5.1382 4.3511 3.702(元)每股公0.244 0.4928 0.4928 0.4781 0.488 积金(元)每股未4.4434 4.141 3.124 2.386 1.848 分配利润(元)营现金2.1449 2.4321 2.2205 1.7477 1.5061 流(元)5百分比报表三财务筹资活动四财务投资活动五财务营运能力分析2020应收账款周转率=赊销收入净额/应收账款平均余额= 1037.03存货周转率=销售成本/存货平均余额= 6.75流动资产周转率=销售收入/流动资产平均余额= 1.02固定资产周转率=销售收入/固定资产平均净值=6.19总资产周转率=销售收入/资产平均总额= 0.842019应收账款周转率=赊销收入净额/应收账款平均余额= 746.35存货周转率=销售成本/存货平均余额= 6.22流动资产周转率=销售收入/流动资产平均余额= 0.85固定资产周转率=销售收入/固定资产平均净值=4.79总资产周转率=销售收入/资产平均总额=0.682018应收账款周转率=赊销收入净额/应收账款平均余额= 423.03存货周转率=销售成本/存货平均余额= 4.04流动资产周转率=销售收入/流动资产平均余额=0.60固定资产周转率=销售收入/固定资产平均净值=3.25总资产周转率=销售收入/资产平均总额=0.482017应收账款周转率=赊销收入净额/应收账款平均余额= 240.77存货周转率=销售成本/存货平均余额= 1.94流动资产周转率=销售收入/流动资产平均余额=0.29固定资产周转率=销售收入/固定资产平均净值=1.66总资产周转率=销售收入/资产平均总额=0.232016应收账款周转率=赊销收入净额/应收账款平均余额= 8067.41存货周转率=销售成本/存货平均余额= 7.19流动资产周转率=销售收入/流动资产平均余额=1.10固定资产周转率=销售收入/固定资产平均净值=5.50总资产周转率=销售收入/资产平均总额=0.88六财务分配活动七总结海天味业发布2020年年报,实现收入227.92亿元,同比增长15.13%;实现归母净利润64.03亿元,同比增长19.61%;实现扣非后归母净利润61.77亿元,同比增长21.51%。

海天精工2020年上半年财务分析详细报告

海天精工2020年上半年财务分析详细报告一、资产结构分析1.资产构成基本情况海天精工2020年上半年资产总额为247,051.06万元,其中流动资产为178,292.02万元,主要以存货、货币资金、应收票据为主,分别占流动资产的39.91%、21.12%和16.44%。

非流动资产为68,759.04万元,主要以固定资产、无形资产、递延所得税资产为主,分别占非流动资产的83.37%、10.66%和5.76%。

资产构成表(万元)项目名称2018年上半年2019年上半年2020年上半年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产235,291.15 100.00215,518.46100.00247,051.06100.00流动资产150,238.98 63.85138,701.1864.36178,292.0272.17存货64,857.2 27.56 64,083.68 29.73 71,150.27 28.80 货币资金31,540.82 13.41 22,981.86 10.66 37,654.76 15.24 应收票据45,284.28 19.25 24,157.62 11.21 29,313.55 11.87 非流动资产85,052.17 36.15 76,817.27 35.64 68,759.04 27.83 固定资产72,808.07 30.94 65,610.63 30.44 57,322.94 23.20无形资产7,713.51 3.28 7,562.13 3.51 7,331.81 2.97 递延所得税资产3,804.07 1.62 3,507.66 1.63 3,958.84 1.602.流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的40.03%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

海天2020财务分析报告

海天2020财务分析报告1. 引言本文旨在对海天公司2020年的财务状况进行分析和评估。

通过对财务报表的分析,我们将了解公司在过去一年中的盈利能力、偿债能力和财务稳定性,并提供一些关键的见解和建议。

2. 财务报表分析2.1 利润表利润表是公司财务状况的核心指标之一,它展示了公司在特定时期内的收入和支出情况。

通过对海天公司2020年利润表的分析,我们可以了解到以下几个关键指标:2.1.1 营业收入海天公司在2020年实现了XX亿元的营业收入,同比增长了XX%。

这表明公司在过去一年中的销售业绩相对稳定,并取得了一定的增长。

2.1.2 净利润海天公司的净利润为XX亿元,同比增长了XX%。

这表明公司在2020年取得了可观的利润,并且相对于前一年有所增长。

2.2 资产负债表资产负债表是展示公司在特定时期内资产、负债和所有者权益之间关系的重要财务报表。

通过对海天公司2020年资产负债表的分析,我们可以得出以下结论:2.2.1 总资产海天公司的总资产为XX亿元,同比增长了XX%。

这说明公司在过去一年中不断扩大其资产规模,可能是通过投资扩张或者其他方式。

2.2.2 负债比率负债比率是衡量公司负债水平的指标。

海天公司的负债比率为XX%,这意味着公司的资产主要是通过自有资金而非借款来融资,财务风险相对较低。

2.3 现金流量表现金流量表是记录公司现金流入和流出情况的财务报表。

通过对海天公司2020年现金流量表的分析,我们可以得出以下结论:2.3.1 经营活动现金流量海天公司的经营活动现金流量为XX亿元,同比增长了XX%。

这表明公司在过去一年中的经营活动中获得了更多的现金流入,可能是由于销售收入的增加或者成本的降低。

2.3.2 投资活动现金流量海天公司的投资活动现金流量为-XX亿元,同比减少了XX%。

这可能意味着公司在过去一年中减少了投资支出,可能是出于对市场不确定性的担忧或者其他因素。

3. 重要的财务指标3.1 盈利能力通过对利润表的分析,我们可以得出海天公司在2020年的盈利能力相对较好。

海天味业2020年一季度财务分析结论报告

海天味业2020年一季度财务分析综合报告海天味业2020年一季度财务分析综合报告一、实现利润分析2020年一季度实现利润为193,975.83万元,与2019年一季度的177,482.2万元相比有所增长,增长9.29%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额增长的同时,营业利润也有所增长,企业经营业务在稳步发展。

二、成本费用分析2020年一季度营业成本为318,773.44万元,与2019年一季度的297,691.07万元相比有所增长,增长7.08%。

2020年一季度销售费用为62,505.92万元,与2019年一季度的66,031.7万元相比有较大幅度下降,下降5.34%。

2020年一季度在销售费用大幅度下降情况下营业收入却获得了一定增长,表明企业采取了较为成功的销售战略,销售业务的管理水平显著提高。

2020年一季度管理费用为6,493.63万元,与2019年一季度的6,344.1万元相比有所增长,增长2.36%。

2020年一季度管理费用占营业收入的比例为1.1%,与2019年一季度的1.16%相比变化不大。

企业经营业务的盈利能力有所提高,管理费用支出合理。

本期财务费用为-9,103.8万元。

三、资产结构分析从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力并没有提高。

因此与2019年一季度相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,海天味业2020年一季度是有现金支付能力的。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

五、盈利能力分析海天味业2020年一季度的营业利润率为33.07%,总资产报酬率为29.29%,净资产收益率为35.30%,成本费用利润率为50.35%。

企业实际内部资料,妥善保管第1 页共3 页。

海天味业2020年上半年财务指标报告

13.49 111,714.92

4.16 13,255.95

-0.78 -15,163.69

-

0

100.00 1,159,462.9 7

55.14 661,623.59

1.10 12,295.38

11.00 86,533.07

1.30 15,922.81

-1.49 -19,902.85

-

0

100.00

57.06 1.06 7.46 1.37 -1.72 -

二、盈利能力分析

内部资料,妥善保管

第1页 共4页

项目名称 营业毛利率 营业利润率 成本费用利润率 总资产报酬率 净资产收益率

盈利能力指标表(%)

2018年上半年

2019年上半年

45.9 30.49

43.76 32.05

42.96 32.98

-18.26 28.03

2020年上半年流动比率为2.88,与2019年上半年的3.27相比有较大下 降,下降了0.39。2020年上半年流动比率比2019年上半年下降的主要原因 是:2020年上半年流动资产为1,854,225.87万元,与2019年上半年的 1,411,413.83万元相比有较大增长,增长31.37%。2020年上半年流动负 债为644,280.14万元,与2019年上半年的432,042.12万元相比有较大增 长,增长49.12%。流动资产增加速度慢于流动负债的增长速度,致使流动 比率下降。用当期流动资产偿还流动负债,没有困难,流动比率比较合理。

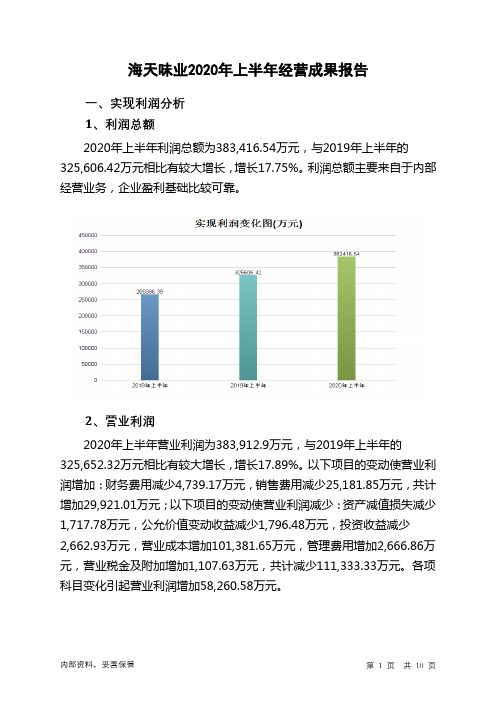

2020年上半年利润总额为383,416.54万元,与2019年上半年的 325,606.42万元相比有较大增长,增长17.75%。利润总额主要来自于内部 经营业务,企业盈利基础比较可靠。

海天味业2020年上半年经营成果报告

海天味业2020年上半年经营成果报告

一、实现利润分析

1、利润总额

2020年上半年利润总额为383,416.54万元,与2019年上半年的325,606.42万元相比有较大增长,增长17.75%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润

2020年上半年营业利润为383,912.9万元,与2019年上半年的325,652.32万元相比有较大增长,增长17.89%。

以下项目的变动使营业利润增加:财务费用减少4,739.17万元,销售费用减少25,181.85万元,共计增加29,921.01万元;以下项目的变动使营业利润减少:资产减值损失减少1,717.78万元,公允价值变动收益减少1,796.48万元,投资收益减少2,662.93万元,营业成本增加101,381.65万元,管理费用增加2,666.86万元,营业税金及附加增加1,107.63万元,共计减少111,333.33万元。

各项科目变化引起营业利润增加58,260.58万元。

3、投资收益

2020年上半年投资收益为1,811.51万元,与2019年上半年的4,474.43万元相比有较大幅度下降,下降59.51%。

4、营业外利润

2020年上半年营业外利润为负496.36万元,与2019年上半年负45.9万元相比亏损成倍增加,增加9.81倍。

5、经营业务的盈利能力。

海天味业2020年一季度管理水平报告

海天味业2020年一季度管理水平报告一、成本费用分析1、成本构成情况2020年一季度海天味业成本费用总额为385,288.26万元,其中:营业成本为318,773.44万元,占成本总额的82.74%;销售费用为62,505.92万元,占成本总额的16.22%;管理费用为6,493.63万元,占成本总额的1.69%;财务费用为-9,103.8万元,占成本总额的-2.36%;营业税金及附加为6,619.07万元,占成本总额的1.72%。

成本构成表(占成本费用总额的比例)项目名称2020年一季度2019年一季度2018年一季度数值百分比(%) 数值百分比(%) 数值百分比(%)成本费用总额385,288.26 100.00 369,466.67 100.00 332,347.97 100.00 营业成本318,773.44 82.74 297,691.07 80.57 250,200.8 75.28 销售费用62,505.92 16.22 66,031.7 17.87 61,878.53 18.62 管理费用6,493.63 1.69 6,344.1 1.72 17,123.61 5.15 财务费用-9,103.8 -2.36 -7,842.16 -2.12 -3,034.9 -0.91 营业税金及附加6,619.07 1.72 7,241.95 1.96 6,179.92 1.862、总成本变化情况及原因分析海天味业2020年一季度成本费用总额为385,288.26万元,与2019年一季度的369,466.67万元相比有所增长,增长4.28%。

以下项目的变动使总成本增加:营业成本增加21,082.36万元,管理费用增加149.53万元,共计增加21,231.89万元;以下项目的变动使总成本减少:营业税金及附加减少622.88万元,财务费用减少1,261.65万元,销售费用减少3,525.78万元,共计减少5,410.3万元。

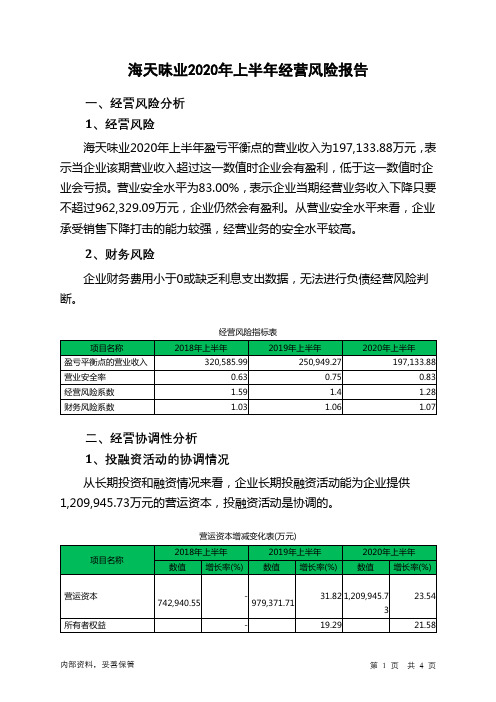

海天味业2020年上半年经营风险报告

海天味业2020年上半年经营风险报告

一、经营风险分析

1、经营风险

海天味业2020年上半年盈亏平衡点的营业收入为197,133.88万元,表示当企业该期营业收入超过这一数值时企业会有盈利,低于这一数值时企业会亏损。

营业安全水平为83.00%,表示企业当期经营业务收入下降只要不超过962,329.09万元,企业仍然会有盈利。

从营业安全水平来看,企业承受销售下降打击的能力较强,经营业务的安全水平较高。

2、财务风险

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

经营风险指标表

二、经营协调性分析

1、投融资活动的协调情况

从长期投资和融资情况来看,企业长期投融资活动能为企业提供1,209,945.73万元的营运资本,投融资活动是协调的。

营运资本增减变化表(万元)

内部资料,妥善保管第1 页共4 页。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

主要资产项目变动情况表

2020年一季度

2019年一季度

2018年一季度

数值 增长率(%) 数值 增长率(%) 数值 增长率(%)

2,043,567.9

1,582,989.1

29.1

33.62 1,184,683.6

0

7

1

524.85

-13.28

605.25

25.96 480.51

0

364,222.85

0.47 362,515.15

-0.67 364,964.68

0

148,132.08

33.67 110,822.96

83.88 60,267.87

0

4,641.26 1,451.32

299.18

-37.15

476.04

0

1,878,005.8

1,459,562.4

28.67

152.03 579,111.52

48.88

12,788.8

0.63 12,304.52

0.78 543,097.43

45.84

3.资产的增减变化 2020年一季度总资产为2,525,084.76万元,与2019年一季度的 2,022,177.71万元相比有较大增长,增长24.87%。

内部资料,妥善保管

第 2 页 共 37 页

海天味业2020年一季度财务分析详细报告

内部资料,妥善保管

第 3 页 共 37 页

海天味业2020年一季度财务分析详细报告

万元,交易性金融资产减少6,552.74万元,共计减少11,081.4万元。增加 项与减少项相抵,使资产总额增长502,857.97万元。

5.资产结构的合理性评价 从资产各项目与营业收入的比例关系来看,2020年一季度应收账款所 占比例基本合理。存货所占比例过高。

内部资料,妥善保管

第 5 页 共 37 页

海天味业2020年一季度财务分析详细报告

短期借款为12,760万元,非流动负债为17,136.41万元,金融性负债占资 金来源总额的1.18%。

项目名称

负债及权益总额

所有者权益 流动负债 非流动负债

负债及权益构成表

2020年一季度

2019年一季度

2018年一季度

4.资产的增减变化原因

以下项目的变动使资产总额增加:货币资金增加424,996.13万元,存 货增加37,309.11万元,递延所得税资产增加28,390万元,无形资产增加 7,659.51万元,在建工程增加7,134.16万元,应收账款增加4,342.08万元, 预付款项增加2,246.98万元,固定资产增加1,707.7万元,长期待摊费用增 加153.7万元,共计增加513,939.37万元;以下项目的变动使资产总额减 少:长期投资减少80.4万元,应收利息减少605.82万元,其他非流动资产 减少1,154.26万元,其他流动资产减少1,195.96万元,商誉减少1,492.22

数值 百分比(%) 数值 百分比(%) 数值 百分比(%)

2,525,084.7 6

2,022,177.7 100.00

1

1,638,128.3 100.00

4

100.00

1,829,223.3 3

内部资料,妥善保管

第 4 页 共 37 页

海天味业2020年一季度财务分析详细报告

6.资产结构的变动情况

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长, 资产的盈利能力并没有提高。因此与2019年一季度相比,资产结构趋于恶 化。

项目名称

流动资产 长期投资 固定资产 存货 应收账款 货币性资产

1,582,989.1 80.93

1

78.28 1,184,683.6

72.52

524.85

0.02 605.25

0.03 480.51

0.03

364,222.85

14.42 362,515.15

17.93 364,964.68

22.34

116,769.08

4.62 76,068.19

3.76 83,472.43

0

4

5

二、负债及权益结构分析 1.负债及权益构成基本情况

海天味业2020年一季度负债总额为695,861.43万元,资本金为 270,036.93万元,所有者权益为1,829,223.33万元,资产负债率为27.56%。 在负债总额中,流动负债为678,725.02万元,占负债和权益总额的26.88%;

5.09

4,641.26

0.23 299.18

0.02 476.04

0.04

0

0.00

0

0.00 1,730.74

0.15

480,250.69

23.50 486,803.42

30.75

0

0

0

0.00

1,397,755.1 5

68.40 972,759.02

61.45 579,111.52

5.11

2.流动资产构成特点

内部资料,妥善保管

第 1 页 共 37 页

海天味业2020年一季度财务分析详细报告

企业持有的货币性资产数额较大,约占流动资产的91.9%,表明企业 的支付能力和应变能力较强。但应当关注货币性资产的投向。

项目名称

流动资产

存货 应收账款 其他应收款 交易性金融资产 应收票据 货币资金

其他

流动资产构成表

2020年一季度

2019年一季度

2018年一季度

数值 百分比(%) 数值 百分比(%) 数值 百分比(%)

2,043,567.9 7

1,582,989.1 100.00

1

100.00 1,184,683.6

100.00

148,132.08

7.25 110,822.96

7.00 60,267.87

项目名称

总资产

流动资产 长期投资 固定资产 其他

资产构成表

2020年一季度

2019年一季度

2018年一季度

数值 百分比(%) 数值 百分比(%) 数值 百分比(%)

2,525,084.7 6

2,022,177.7 100.00

1

1,633,601.2 100.00

3

100.00

2,043,567.9 7

海天味业2020年一季度财务分析详细报告

海天味业2020年一季度财务分析详细报告

一、资产结构分析 1.资产构成基本情况 海天味业2020年一季度资产总额为2,525,084.76万元,其中流动资产 为2,043,567.97万元,主要分布在货币资金、交易性金融资产、存货等环 节,分别占企业流动资产合计的68.4%、23.5%和7.25%。非流动资产为 481,516.78万元,主要分布在固定资产和递延所得税资产,分别占企业非 流动资产的75.64%、10.86%。