年数总和法 PPT

年数总和法的计算方法

年数总和法的计算方法

展开全文

年数总和法,指将固定资产的原值减去预计净残值后的余额,乘以一个以固定资产尚可使用寿命为分子、以预计使用寿命逐年数字之和为分母的逐年递减的分数计算每年的折旧额。

它的计算方式比较简单,就是繁琐。

逐年递减分数的分子代表固定资产尚可使用的年数;分母代表使用年数的逐年数字之总和,假定使用年限为n年,分母即为1+2+3+……+n=n(n+1)÷2,相关计算公式如下:

年折旧率=尚可使用年数/年数总和×100%

年折旧额=(固定资产原值-预计残值)×年折旧率

月折旧率=年折旧率/12

月折旧额=(固定资产原值-预计净残值)× 月折旧率

采用年数总和法计提固定资产折旧,体现了会计的谨慎性原则。

举个例子:

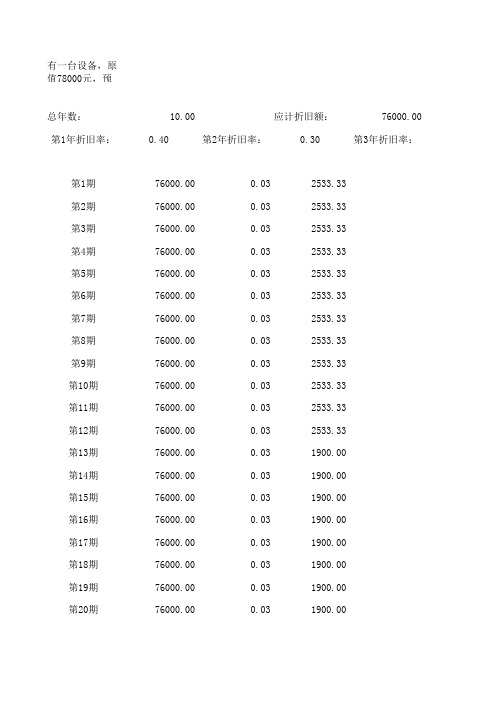

有一台设备,原值78000元,预计残值2000元,预计可用4年,试用年数总和法计算每年折旧额。

年数总和=1+2+3+4=10

第一年=(78000-2000)×(4/10)=30400

第二年=(78000-2000)×(3/10)=22800

第三年=(78000-2000)× (2/10)=15200

第四年=(78000-2000)×(1/10)=7600

可以看出它的计算过程真的十分简单,但是需要一年一年的计算出来,比较麻烦。

固定资产的折旧方法--年数总和法

每

年

的

折旧

年限

额尚计可算使如

用年限

下:

原值-净残值

变动折旧率

年折旧额

累计折旧额

1

5

996,000

5/15

332,000 332,000

2

4

996,000

4/15

265,600 597,600

3

3

996,000

3/15

199,200 796,800

4

2

996,000

2/15

132,800 929,600

贷:累计折旧

根据固定资产的使 用部门和用途确定 折旧费的承担对象。

2018.12.31

2019.6.30 2019.12.31

2018年折旧额=(1000000-4000)*5/15/2=166000 2019年折旧额=166000+(1000000-4000)*4/15/2=298800

账务处理

固定资产 原值 原值

累计折旧

成本、费用类

借:制造费用 管理费用 销售费用 在建工程 其他业务成本

微课堂

固定资产折旧方法

--年数总和法

主讲人:张莲 财经系会计教研室

年数总和法

1、概念

是将固定资产的原值减去预计净残值后的余额,乘以一个逐年递减的折旧率,

计算每年的折旧额。

2、计算公式

年折旧率=尚可使用年数÷年数总和×100% 年折旧额=(固定资产原值-预计残值)×年折旧率

什么是年数总和呢?

例如,预计使用3年, 则年数总和=1+2+3=9 预计使用5年,则年数 总和=1+2+3+4+5=15

年数总和法计提折旧计算方法

年数总和法计提折旧计算方法《年数总和法计提折旧计算方法,看这一篇就够啦!》嗨,亲爱的小伙伴们!今天我要给你们唠唠年数总和法计提折旧这个事儿,这可是个很有用的小技能哦!咱们先来说说啥是年数总和法计提折旧。

简单来讲,这就像是给一个资产算“衰老速度”,然后根据这个速度来算每年它“掉价”多少。

下面我就给你们讲讲具体咋操作,一共就三步,包教包会!第一步,咱们得算出“年数总和”。

这就好比是算一场比赛的总分数。

假设这个资产预计能用 5 年,那第一年的年数就是 5,第二年是 4,第三年是 3,第四年是 2,第五年是 1。

然后把这些年数加起来,5 + 4 +3 + 2 + 1 = 15,这个 15 就是年数总和啦!我跟你们说,我刚开始学这个的时候,总是算错这个年数总和,还被老师敲了好几次脑袋,说我脑子像浆糊似的,哈哈!第二步,算出每年的折旧率。

这就像是分蛋糕,每年按照一定的比例来分。

第一年的折旧率就是 5÷15,第二年就是 4÷15,以此类推。

比如说,资产原值是 100 万,第一年折旧率是 5÷15,那第一年的折旧额就是 100 万×(5÷15)。

有一次我算这个折旧率,迷迷糊糊地把除法算成了乘法,结果闹了个大笑话,被同学笑话了好久,你们可别像我这么迷糊哟!第三步,算每年的折旧额。

这一步就像是拿着算好的比例去切蛋糕啦。

用资产的原值减去预计净残值,得到的数再乘以每年的折旧率,就是当年的折旧额。

我给你们举个例子哈。

比如说有个设备,原值 50 万,预计能用 5 年,预计净残值 5 万。

那第一年的折旧额就是(50 - 5)× 5÷15 = 15 万,第二年就是(50 - 5)× 4÷15 = 12 万,后面依次类推。

怎么样,是不是感觉也没那么难?多练几次,保证你们熟练得像吃饭喝水一样简单!总结一下哈,年数总和法计提折旧就三步:算年数总和,算折旧率,算折旧额。

年数总和法计

年数总和法计是一种计算器算术和的方法。

本文将深入探讨年数总和法计的原理、应用场景和实际操作步骤。

一、年数总和法计的原理1.1 什么是年数总和法计年数总和法计是一种通过迭代计算各个数字之和的方法。

这个方法起源于欧洲中世纪,被广泛应用于各种计算场景中。

它的原理是将一个大的数字拆分成单个位上的数字,然后逐个相加,最后得到总和结果。

1.2 具体示例说明以数字1234为例,我们将拆分成个位数字1、十位数字2、百位数字3和千位数字4,然后将这四个数字相加,即1+2+3+4=10。

所以,数字1234的年数总和是10。

二、年数总和法计的应用场景2.1 数字相关领域年数总和法计在数字相关的领域有着广泛的应用。

例如,在数学中,我们经常需要计算数字的和,年数总和法计提供了一种简单有效的方法。

在统计学中,也可以利用年数总和法计来快速计算数据集的总和。

2.2 金融领域在金融领域,年数总和法计可以用来计算利息、股票收益等。

以计算利息为例,假设本金为1000元,年利率为5%,我们可以使用年数总和法计算出一年后的本金和利息,进而推算出未来几年的值。

三、年数总和法计的实际操作步骤3.1 分解数字首先,将待计算的数字按照十进制位数进行分解。

例如,对于数字1234,我们将其分解为1、2、3和4四个数字。

3.2 计算总和然后,将分解得到的数字相加,得到总和结果。

以数字1234为例,将1+2+3+4得到10。

3.3 结果输出最后,将计算得到的总和作为结果输出。

对于数字1234,年数总和为10。

四、总结年数总和法计是一种通过迭代计算各个数字之和的方法,在数学和金融等领域有广泛应用。

它的原理是将一个大的数字分解为单个位上的数字,然后相加得到总和。

通过以上步骤,我们可以快速、准确地计算出年数总和。

希望本文对读者理解年数总和法计有所帮助。

年数总和法

0.03 0.03 0.03 0.03 0.03 0.03 0.03 0.03 0.03 0.03 0.03 0.03 0.03 0.03 0.03 0.03 0.03 0.03 0.03 0.03

2533.33 2533.33 2533.33 2533.33 2533.33 2533.33 2533.33 2533.33 2533.33 2533.33 2533.33 2533.33 1900.00 1900.00 1900.00 1900.00 1900.00 1900.00 1900.00 1900.00

第21期 第22期 第23期 第24期 第25期 第26期 第27期 第28期 第29期 第30期 第31期 第32期 第33期 第34期 第35期 第36期 第37期 第38期 第39期 第40期 第41期 第42期 第43期 第44期 第45期

76000.00 76000.00 76000.00 76000.00 76000.00 76000.00 76000.00 76000.00 76000.00 76000.00 76000.00 76000.00 76000.00 76000.00 76000.00 76000.00 76000.00 76000.00 76000.00 76000.00 76000.00 76000.00 76000.00 76000.00 76000.00

第46期 第47期 第48期

某企业购进一台 机器,价格为30

年数总和:

第1年折旧率 第2年折旧率 第3年折旧率 第4年折旧率 第5年折旧率

76000.00 76000.00 76000.00

0.01 0.01 0.01

633.33 633.33 633.33 76000.00

中职固定资产的折旧方法年数总和法的运用说课优质课精品课件

课中 教学分析

教学策略

教学过程 教学反思

做

13分钟

插入相关图片

测

22分钟

评

5分钟

结

5分钟

课中 创设情境,导入新课 教学分析

教学策略

教学过程 提问:1.2800元差值是什么?

教学反思

2.为什么手机损耗这么快?

设计意图:采用启发式教学法,让学生自然进入学习的课堂。

课中 新课讲解

教学分析 教学策略

重点

改 进

1. 给予更多自主思考时间 2.小组教学更加深入

谢谢

电算化平台 校企合作评价机制

任务驱动法为主

启发式教学法、学练结合法、自主探究学习法

02

教学方式信息化

03

学习时间零散化

课上课下一体化 反馈学习心得与效果

3

教学过程

教学分析

课后

教学策略

教学过程

课中

教学过程

教学反思

课前

课前

探

教学分析

导读

教学策略

微课

教学过程

预习单

教学反思

留言解答

设计意图:知道本节课的学习目标,使课堂学习有的放矢。

导师

教学过程

评价

3.年数总和法的特点

教学反思

课后 教学分析

教学策略

教学过程

教学反思

基础作业

5分以下

学习得分情况

5分以上

系列1

0.00% 10.00% 20.00% 30.00% 40.00% 50.00% 60.00% 70.00% 80.00%

5分以上 74.00%

5分以下 26.00%

拓展作业

三步骤法

计算方法参考模板

年数总和法

Part 1

计算方法

计算方法

年数总和法的计算公式为

其中,预计使用年限可以是预计使用年限的 总和或平均年限。年折旧率通常为2/(n+1), 其中n为预计使用年限的总和 折旧额 = (10 - 2) × (5-0) ÷ 5 × (2/(5+1)) = 2万元

折旧额 = (10 - 2) × (5-1) ÷ 5 × (2/(5+1)) = 1.6万元

因此,该固定资产在五年内的总折旧额为8万元,即第一年2万 元,第二年1.6万元,第三年1.2万元,第四年0.8万元,第五年 0.4万元 需要注意的是,如果固定资产在第一个会计期间内被出售、交换或 转租,那么折旧应该停止计算。如果固定资产被重新购买或重新安 装,那么新的固定资产应该重新计算折旧

适用范围

Part 4

相关问题探讨

-

谢谢

折旧额 = (固定资产原值 - 预计残值) × (预计使用年限-已使用年限) ÷ 预计使用 年限 × 年折旧率 例如,假设某固定资产的原值为10万元,预 计使用年限为5年,预计残值为2万元,则该 固定资产第一年的折旧额为

第二年的折旧额为

以此类推,直到最后一年

计算方法

计算方法

折旧额 = (10 - 2) × (5-4) ÷ 5 × (2/(5+1)) = 0.4万元

确地反映固定资产的实际价值 此外,由于年数总和法的计算相对简单,因此 2 也适用于会计实务中的大量固定资产的折旧计 算 但是,年数总和法的缺点在于它忽略了固定资 3 产在使用年限内的经济价值的变化,因此无法 反映市场变化对固定资产价值的影响 此外,年数总和法的另一个缺点是它无法反映 4 不同固定资产之间的差异,因此不适用于一些 特殊的固定资产的折旧计算

年数总和法的概念。

年数总和法的概念。

年数总和法是一种计算多年期间总数的方法。

它可以用来计算任何一组数字的总和,包括年份、成绩、销售额等等。

该方法的基本思想是将所有数值相加,得到总数,然后再根据数值的个数求出平均值。

年数总和法常用于统计学和财务分析中,它可以帮助人们更快地计算出数据的总和和平均值,并为之后的分析提供有用的信息。

在实际应用中,年数总和法的精度和准确性取决于数据的质量和数量,因此在使用该方法时需要注意数据的来源和完整性。

- 1 -。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

固定资产折旧

指将应提折旧总 额在固定资产各使 用期间进行分配时 所采用的具体计算 方法。折旧是指固 定资产由于使用而 逐渐磨损所减少的 那部分价值。

1 of 12

固定资产折旧

固定资产的损耗有两种:有形损耗和无形损耗。 ◆有形损耗,也称作物质磨损,是由于使用而发生 的机械磨损,以及由于自然力的作用所引起的自然 损耗。 ◆无形损耗,也称精神磨损,是指科学进步以及劳 动生产率提高等原因而引起的固定资产价值的损失。

缺点:对影响折旧分配需要考虑的因素也不能完全 考虑并体现。

7 of 12

年数总和法计算公式

尚可使用年限 •年折旧率 = ————————————— × 100%

预计使用寿命的年数总和

•月折旧额 = (固定资产原价 - 预计净残值)× 月折旧率

•采用年数总和法计提固定资产折旧,体现了会计的谨慎性原 则。

2 of 12

固定资产折旧的方法

固定资产 折旧方法

年限平均 法

工作 12

年数总和法

• 年数总和法又称年限合计法、总和年限法、 折旧年限积数法、年数比率法、级数递减法, 是固定资产加速折旧法的一种。

• 它是将固定资产的原值减去残值后的净额 乘以一个逐年递减的分数计算确定固定资产 折旧额的一种方法。

年数总和法原理

以上是使用期为10年的固定资产年数总和折旧法的折旧率式 子的来源过程,如果是20年的话,我们只要用式子: 折旧率总和=1 =(1+2+3+……+20)÷(1+2+3+……+20) =(1+2+3+……+20)÷210 =1÷210+2÷210+3÷210+……+20÷210 同样可以求得20年中各年的折旧率。

9 of 12

年数总和法计算例题

有一台设备,原值50000元,预计残值2000元, 预计可用5年,试用年数总和法计算每年折旧 额。

• 年数总和=1+2+3+4+5=15 • 第一年=(50000-2000)×(5/15)=16000 • 第二年=(50000-2000)×(4/15)=12800 • 第三年=(50000-2000)×(3/15)=9600 • 第四年=(50000-2000)×(2/15)=6400 • 第五年=(50000-2000)×(1/15)=3200

12 of 12

=(1+2+3+……+10)÷55

=1÷55+2÷55+3÷55+……+10÷55

假如某企业实行加速折旧固定资产的使用年限是10年,那么它的第一年折旧率我 们就可以规定为10÷55,第二年规定为9÷55,第三年规定为……,第10年规定 为1÷55,10年使用期结束就正好是折旧100%。

5 of 12

8 of 12

年数总和法计算例题

有一台设备,原值78000元,预计残值2000元,预计 可用4年,试用年数总和法计算每年折旧额。

•年数总和=1+2+3+4=10 •第一年=(78000-2000)×(4/10)=30400 •第二年=(78000-2000)×(3/10)=22800 •第三年=(78000-2000)×(2/10)=15200 •第四年=(78000-2000)×(1/10)=7600

10 of 12

年数总和法计算例题

某企业购进一台机器,价格为30万元,预计 使用5年,残值率为5%,采用年数总和法计提 折旧,则求第5年计提的折旧额。

11 of 12

年数总和法计算例题

• 年数总和=1+2+3+4+5=15 • 残值=30×5% =1.5(万元) • 折旧总和=30-1.5=28.5(万元) • 第1年的折旧额=28.5×5/15=9.5(万元) • 第2年的折旧额=28.5×4/15=7.6(万元) • 第3年折旧额=28.5×3/15=5.7(万元) • 第4年折旧额=28.5×2/15=3.8(万元) • 第5年折旧额=28.5×1/15=1.9(万元)

4 of 12

年数总和法原理

据固定资产的折旧原则,固定资产使用年限结束时,该固定资产的价值也 全部转到产品成本中。那么转移的价值应为100%,简化为1。简单地说当 某个固定资产的价值全部折旧结束时,其折旧率总和应为1,用数学式子 表示为:折旧率总和=1。

现在我们把这个式子展开如下:

折旧率总和=1

=(1+2+3+……+10)÷(1+2+3+……+10)

6 of 12

大家应该也有点累了,稍作休息

大家有疑问的,可以询问和交流

年数总和法的优缺点

优点:因资产的原始成本在早期获取收入过程中 所耗用的要比后期大,因此早期折旧费应大于后 期。还有,资产的净收入在后期要少于早期,即 使不计利息成本,资产净收入的减少。因此,加 速折旧法在使用上是合理的,也是最趋于现金收 支规律的一种方法。