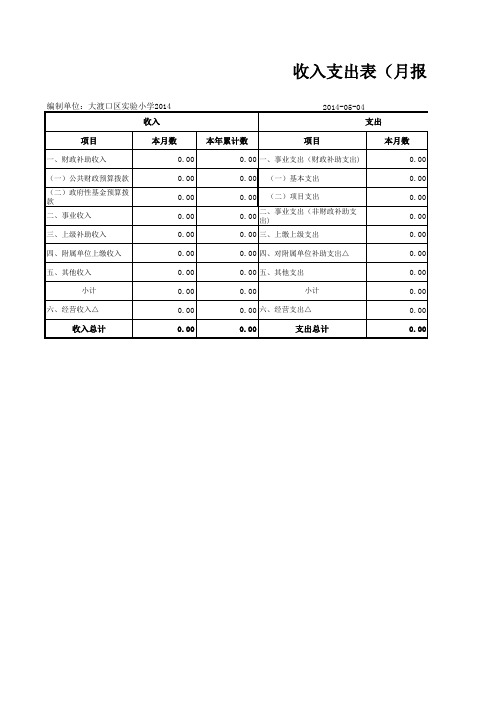

收入支出表(月报)新中小学会计报表

事业单位的会计报表包括什么

事业单位的会计报表包括什么一、资产负债表1.资产负债表是反映事业单位在某一特定日期财务状况的报表。

按照"资产+支出=负债+净资产+收入'的平衡公式设置。

左方为资产部类,右方为负债部类,左右两方总计数相等。

2.事业单位应先编出本单位的资产负债表,然后与经审核无误的所属下级单位汇总的资产负债表汇总,编成本部门总的资产负债表。

二、收入支出表收入支出表是反映事业单位在一定期间的收支结余及其分配状况的报表。

收入支出表的项目,应当按收支的构成和结余分配状况分项列示。

收入支出表的附表主要有事业支出明细表和经营支出明细表。

支出明细表的项目应按"国家预算支出科目'列示。

在事业支出明细表中,关于用财政拨款和预算外资金收入安排的支出应按财政部门的要求分别列示。

2行政事业单位的会计报表行政事业单位会计报表按时间可划分为旬报、月报和年报(即决算);按编报单位可划分为财政总预算会计报表和单位会计报表;按内容划分,一般包括资产负债表(静态表,反映一定日期的财务状况)、预算执行状况表、收入支出表(动态表,反映会计期间的收、支、余状况)、附表及说明书等。

附表一般作为报表中某些科目的明细内容或未列入报表中的重要经济业务活动或基础材料;说明书是对报表中某些事项的补充及状况说明。

3事业单位会计报告包括事业单位财务报告包括财务报表和其他应当在财务报告中披露的相关信息和资料。

财务报表由会计报表及其附注构成。

事业单位会计报表主要包括资产负债表、收入支出表和财政补助收入支出表。

行政事业单位常用财务分析计算公式:一、行政单位财务分析指标1、支出增长率衡量行政单位支出增长水平,计算公式为:支出增长率=(本期支出总数上期支出总数-1)100%2、人均开支衡量行政单位人均年消耗经费水平。

人均开支=本期支出总额本期工资目平均人数3、专项支出占总支出比重衡量行政单位支出结构。

专项支出占总支出比重=本期专项支出数本期支出总数100% 4、人员支出占总支出比重衡量行政单位支出结构。

《政府与非营利组织会计》第6章 财政总预算会计报表与报告

22

四、会计报表附表的编制

23

四、会计报表附表的编制

(三)国有资本经营预算执行情况表 国有资本经营预算执行情况表是反映政府财政在某一会 计期间国有资本经营预算收支执行结果的报表,按照《政 府收支分类科目》中国有资本经营预算收支科目列示。 国有资本经营预算执行情况表应当按旬、月度和年度编 制。

17

三、收入支出表的编制

(二)收入支出表的编制方法 月报收入支出表包括“本月数”和“本年累计数”。 “本月数”栏反映各项目的本月实际发生数,其中,年初结

转结余、年末结转结余项目栏内各项数字,应根据各结转结 余科目及所属明细科目的年初或年末的余额分别资金性质填 列。收入项目、支出项目栏内各项数字,应根据该项目所对 应的会计科目及所属明细科目的本期发生额分别资金性质填 列。 “本年累计数”反映各项目自年初起至报告期末止的累计实 际发生数,应当以本年度截止报告期月份的收入支出表中 “本月数”的合计数填列。

13

三、收入支出表的编制

2.编报项目 收入支出表根据资金性质按照收入、支出、结转结余的 构成分类、分项列示。按下式平衡: 年初结转结余+收入合计-支出合计-结余转出=年末结转 结余

14

三、收入支出表的编制

3.栏目及金额 月报的收入支出表由“本月数”和“本年累计数”两栏 组成。“其中,本月数”栏反映各项目的本月实际发生数。 “本年累计数”栏反映各项目自年初起至报告期末止的累 计实际发生数。 年报的收入支出表由“上年数”和“本年数”两栏组成。 “上年数”栏反映上年度各项目的实际发生数,“本年数” 栏反映本年度各项目的实际发生数。

会计报表-收入支出表

本月数 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

0.00 一、事业支出(财政补助支出) 0.00 0.00

(一)基本支出 (二)项目支出

0.00 二、事业支出(非财政补助支出) 0.00 三、上缴上级支出 0.00 四、对附属单位补助支出△ 0.00 五、其他支出 0.00

0.00

0.00

0.00 0.00

0.00 0.00

收入支出表(月报)

编制单位:大渡口区实验小学2014 收入 项目

一、财政补助收入 (一)公共财政预算拨款 (二)政府性基金预算拨款 二、事业收入 三、上级补助收入 四、附属单位上缴收入 五、其他收入 小计 六、经营收入△

2014-05-04 支出 本年累计数 项目 本月数 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

小计

0.00 六、经营支出△ 02 表 单位:元 结转结余 本年累计数 项目 本月数 0.00 本年累计数 0.00

出

0.00 本期财政补助结转结余 0.00 0.00 0.00 本期事业结转结余 0.00 0.00 0.00 0.00 0.00 本期经营结余△ 0.00 本期结转结余

事业单位财务制度(四篇)

事业单位财务制度一、概述事业单位是指在国家计划和财政预算管理下,为了提供公共服务和社会福利而建立的法人机构。

事业单位财务制度是指为了规范事业单位财务管理行为,确保财务活动的合法、规范、透明和高效运作所制定的一系列法规、规章、制度和规范。

事业单位财务制度的建立和实施不仅对提高财务管理水平和效率具有重要意义,还能够维护事业单位财务资源的安全性和稳定性,增强财务信息的可靠性和真实性,为事业单位的持续发展和健康稳定提供有力的支持。

二、事业单位财务制度的框架(一)总则总则部分包括了事业单位财务制度的基本理念、目标和原则,明确了事业单位财务管理工作的方向和原则。

总则是整个财务制度的基础,对于后续的各个部分的制定和执行具有指导作用。

(二)预算管理预算管理部分规定了事业单位预算编制、审核、执行和监督的相关制度。

其中包括预算编制的基本原则、流程和标准;预算执行的程序、要求和监督措施;以及预算调整、变更和决算的规定等。

(三)资金管理资金管理部分涉及事业单位的资金筹措、安全管理和使用,包括资金计划编制、审核和执行;资金拨付、管理和监督;以及资金运用的范围、限制和管理要求等。

(四)会计核算会计核算部分规定了事业单位会计核算的基本制度和要求。

其中包括会计核算的基本原则和方法,会计分录的编制和核对,会计凭证的管理和保存,以及会计账簿的建立和使用等。

(五)财产管理财产管理部分规定了事业单位财产管理的基本制度和要求。

包括财产登记、使用和处置的规定,财产的保管、维护和清查,以及财产收益的管理和利用等。

(六)费用管理费用管理部分涉及事业单位费用的编制、核销和监督,包括费用预算的编制和执行,费用报销和审批的流程和要求,以及费用核算和财务分析的相关制度等。

(七)审计监督审计监督部分规定了对事业单位财务活动进行审计和监督的制度和要求。

主要包括内部审计的组织和职责,外部审计机构的选聘和管理,以及审计报告的编制、发布和跟踪整改等。

三、事业单位财务制度的重点问题(一)资金安全管理事业单位财务活动中,资金的安全管理是一项十分重要的内容。

非营利组织会计报表

1. 比较分析法是将两个或两个以上相关指标(可比指标)进行对比,测算

事业支出明细表的“项目”栏按照事业性收入来源顺序上下排列,它们 分别对应的纵栏按照政府预算规定的“目”级科目排列,以反映其支出 去向。由于平时会计核算并不按每种事业性收入来源设置明细账,所以

事业支出明细表和经营支出明细表分别见表23-4和表23-5

上一页

返回

子情境23.4 会计报表的审核与分析

上一页

返回

子情境23.3 收入支出表

一、收入支出表的概念及种类

收入支出表是反映事业单位在一定期间的收支结余情况及其分配情况的 报表,包括收入支出总表、收入支出附表(即事业支出明细表和经营支

下一页 返回

子情境23.3 收入支出表

二、收入支出表的编制

(一)收入支出总表的编制 收入支出总表分为收入、支出两大部分,每部分分别设有“项目”“本

2. 季报是反映单位季度预算执行情况的报表,以分析检查单位预算执行情

况为重点。

上一页 下一页 返回

子情境23.1 会计报表概述

3. 即年度决算报表。它报表。

1.

2.

上一页 下一页 返回

子情境23.1 会计报表概述

三、会计报表的编报要求

(1 (2 (3 (4)至本期止累计得到的经费、事业收入、经营收入和其他方面的收 (5

下一页 返回

子情境23.2 资产负债表

事业单位的资产负债表是根据资产、负债、收入、支出、净资产之间的 相互关系,按照一定分类标准和顺序,把事业单位和一定日期的资产、 负债、收入、支出和净资产各项目予以适当排列后编制而成的。

上一页 下一页 返回

子情境23.2 资产负债表

借:事业结余 827 000 贷:事业支出 620 000 拨出经费 140 000 销售税金 1 000 上缴上级支出 16 000 对附属单位补助 10 000 结转自筹基建 40 000

行政单位的会计报表主要包括哪些

行政单位的会计报表主要包括哪些

行政事业单位会计报表按时间可划分为旬报、月报和年报(即决算);按编报单位可划分为财政总预算会计报表和单位会计报表;按内容划分,一般包括资产负债表(静态表,反映一定日期的财务状况)、预算执行情况表、收入支出表(动态表,反映会计期间的收、支、余状况)、附表及说明书等。

附表一般作为报表中某些科目的明细内容或未列入报表中的重要经济业务活动或基础材料;说明书是对报表中某些事项的补充及情况说明。

行政事业单位会计报表简介

行政事业单位会计报表简介一、行政事业单位会计报表种类和内容1、种类行政单位会计报表是反映行政单位财务状况和预算执行结果的书面文件。

包括资产负债表、收入支出总表、支出明细表、附表和报表说明书。

行政单位应当按照财政部门和上级单位的规定报送月度、季度和年度会计报表(年度决算)。

事业单位会计报表是反映事业单位财务状况和收支情况的书面文件。

是财政部门和上级单位了解情况、掌握政策、指导单位预算执行工作的重要资料,也是编制下年度单位财务收支计划的基础。

事业单位会计报表主要包括资产负债表、收入支出表、附表及会计报表附注和收支情况说明书等。

会计报表分为月报、季报和年报(年度决算)三种。

2、决算会计报告的内容会计报告的内容主要包括:行政事业单位决算报表、报表附注和财务分析。

行政事业单位报表包括:报表封面、主表和补充指标表。

报表封面内容主要包括:行政事业单位名称、单位负责人、财务负责人、填表人、联系方式等文字信息,以及单位统一代码、基本性质、财政预算代码、预算管理级次、隶属关系、报表类型等相关信息。

主表、补充指标表内容主要包括:行政事业单位各类收支与结余情况、资产与负债情况、人员与工资情况及财政部门规定的其他应上报的内容。

主表适用于所有行政事业单位,补充指标表仅适用于相关业务的行政事业单位。

行政事业单位决算报表附注用于注明需特别说明的有关报表编制事项,主要包括:报表编制基础、编制依据、编制原则和方法,以及特殊事项的说明和有关重要项目的明细资料。

行政事业单位财务分析是对本单位收入支出、资产负债、净资产等主要财务指标增减变动情况和原因的分析。

二、编报年度决算的相关规定会计决算报告的编制1、在年度终了前,应根据财政部门或主管部门的决算编审工作要求,对各项收入账目、往来款项、货币资金和财产物资进行全面的清理结算,在此基础上办理年度结账,编报决算。

2、清理、核算年度预算收支数额和各项缴拨款,保证上下级之间的年度预算数与领拨经费数一致。

财政会计报表概述共46张PPT.ppt

50.40

借入财政周转金

负债合计

1659.96

242.40

净资产

48.00

预算结余

1624.80

600.00

基金预算结余

417.60

36.00

专业基金结余

480.00

预算周转金

120.00

财政周转金

144.00

4746.36

净资产合计

2786.40

收入

一般预算收入

基金预算收入

专业基金收入

补助收入

上解收入

第五页,共四十六页。

财政(cáizhèng)会计报表的编报程序

单位预算会计报表是同级总预算会计报表的组成部分,由各

级行政事业单位逐级汇总,各主管部门向同级财政机关报送;

此外,参与政府预算执行的国家(guójiā)金库和建设银行、 农业银行以及办理和监督中央及限额拨款的国家(guójiā)银 行也要分别向同级财政机关报送预算收入和预算支出的各 种报表,这些报表也是财政会计报表的组成部分,逐级汇 总编成定期的政府预算收支情况表,由财政部报送国务院。 地方各级总预算会计收支执行情况表,由财政机关同时报 送同级人民政府。

调入资金

财政周转金收入

收入合计

4446.36 负债类部总计

4446.36

第二十六页,共四十六页。

二、预算(yù 执行情况表 suàn)

预算执行情况表是用于反映预算收支(shōu zhī)执行情 况的报表。根据需要,预算执行情况表可分为旬报、 月报和年报。

1.旬报的编制。旬报反映从月初至旬末为止的预 算收支的主要指标完成情况,于每月上、中旬 后报送,下旬免报,以月报代替。旬报的内容、

资产合计 支出

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

二、事业支出 (非财政补助支出) 三、上缴上级支出 本期事业结转结余 四、对附属单位补助支出△ 五、其他支出

小计Biblioteka 小计六、经营收入六、经营支出

△

本期经营结余

△

收入总计

支出总计

本期结转结余

说明:带有“△”上标的报表项目为中小学校非义务教育阶段填列的项目,义务教育阶段不填列。兼有义务教育阶段和非义务教育阶段的中小学校可以填列标有“△”的项目, 但仅能适用于本校非义务教育阶段的有关业务。

收入支出表(月报)

编制单位:

收 入 项目 本月数 本年累计数 项目

年 月

支 出 本月数 本年累计数 项目 结转结余

会中小学校02表 单位:元

本月数

上年数

一、财政补助收入 (一)公共财政预算拨款 (二)政府性基金预算拨款

一、事业支出 (财政补助支出) 本期财政补助结转结余

二、事业收入 三、上级补助收入 四、附属单位上缴收入 五、其他收入