工资薪金个人所得税计算表(单位为个人负担税款)

课程资料:个人所得税应纳税额的计算(1)

第三节应纳税额的计算一、工资、薪金所得的计税(能力等级3)(一)应纳税所得额的计算1.应纳税所得额=月工薪收入-3500元-其他规定扣除2.应纳税所得额=月工薪收入-(3500+1300)元-其他规定扣除外籍、港澳台在华人员及其他特殊人员附加减除费用1300元:(即月扣除1300+3500=4800元)【提示】其他规定扣除包括法定的个人缴纳的“五险一金”和符合条件的商业健康保险。

【解释】附加减除费用所适用的具体范围是:(掌握,能力等级3)(1)在中国境内的外商投资企业和外国企业中工作的外籍人员。

(2)应聘在中国境内企业、事业单位、社会团体、国家机关中工作的外籍专家。

(3)在中国境内有住所而在中国境外任职或者受雇取得工资、薪金所得的个人。

(4)财政部确定的其他人员。

华侨、港澳台同胞参照上述附加减除费用标准执行。

(二)适用税率适用七级超额累进税率,税率从3%~45%。

(三)应纳税额计算公式按月计税:应纳税额=应纳税所得额×适用税率-速算扣除数(四)取得全年一次性奖金的征税问题1.全年一次性奖金包括内容:是指行政机关、企事业单位等扣缴义务人根据其全年经济效益和对雇员全年工作业绩的综合考核情况,向雇员发放的一次性奖金。

2.基本计税规则(P337)纳税人取得全年一次性奖金,单独作为一个月工资、薪金所得计算纳税,并按以下计税办法,由扣缴义务人发放时代扣代缴:(1)先将雇员当月内取得的全年一次性奖金,除以12个月,按其商数确定适用税率和速算扣除数。

(2)将雇员个人当月内取得的全年一次性奖金,按上述第1条确定的适用税率和速算扣除数计算征税。

【案例】中国公民肖某2016年12月份取得当月工薪收入4800元和2016年的年终奖金36000元。

肖某12月份应纳个人所得税3534元。

计算过程:①肖某12月份4800元工资应纳个人所得税=(4800-3500)×3%=39(元)②36000元年终奖金平摊12个月找税率:36000/12=3000,适用10%的税率,速算扣除数105;36000×10%-105=3495(元)肖某12月份应纳个人所得税=39+3495=3534(元)。

个税11个税目计税方法及举例

个税11个税目计税方法及举例提醒:难免收集时,有个别政策(失效)或者输入计算等错误,请各位老师在留言中指出来!谢谢!由于有表格,在电脑上看或拷贝更舒服哦!辛辛苦苦收集的,转发如不备注来源,我就真的无语了!一、工资、薪金所得(一)税目范围工资、薪金所得,是指个人因任职或受雇而取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或受雇有关的其他所得。

(二)税率表(三)计算公式对工资、薪金所得,每月减除费用3500元(如果适用附加减除费用1300元,则可每月减除费用4800的余额为应纳税所得额。

再减除税法允许在应纳税所得额中扣除的按规定缴存的基本养老保险费、基本医疗保险费、失业保险费、住房公积金等项目金额,以其余额按七级超额累进税率计算应纳税额。

应纳税额=(每月收入额-3500或4800元及允许扣除的项目金额)×适用税率-速算扣除数(四)计算举例某事业单位职工李某2016年9月份应发工资为5600元。

其中职务工资为3300元,岗位津贴1000元,职务补贴600元,岗位补贴160元,保留津贴30元,劳保费20元,城市补贴60元,水电补贴20元,住房公积金410元。

当月单位扣缴住房公积金820元,养老保险80元,医疗保险60元,失业保险16元,工会会费15元。

计算当月李某应纳个人所得税。

【解析】当月李某可以税前扣除的费用合计为:每月定额扣除3500元+住房公积金410元+养老保险80元+医疗保险60元+失业保险16元=4066元。

应纳税所得额为(5600-4066)=1534元,对应10%的税率。

当月应纳税款为1534×10%-105=元。

中国公民李某2016年在我国境内每月工资为3000元,12月31日又一次性领取年终资金(兑现的绩效工资)24500元。

请计算李某取得该笔奖金应缴纳的个人所得税。

【解析】该笔奖金适用的税率和速算扣除数为:按12个月分摊后,每月的奖金=[24500-(3500-3000)]÷12=2000(元),根据工资、薪金所得七级超额累进税率的规定,适用的税率和速算扣除数分别为10%、105元。

个人所得税计算公式

个人所得税计算公式(起征点2000元)征缴个人所得税的计算方法(起征点2000元),使用超额累进税率的计算方法如下:缴税=全月应纳税所得额*税率-速算扣除数全月应纳税所得额=(应发工资-四金)-2000实发工资=应发工资-四金-缴税个体工商户的生产、经营所得如何缴纳个人所得税个体工商户的生产、经营所得,是指:(1)个体工商户从事工业、手工业、建筑业、交通运输业、商业、饮食业、服务业、修理业以及其他行业生产、经营取得的所得;(2)个人经政府有关部门批准,取得执照,从事办学、医疗、咨询以及其他有偿服务活动取得的所得;(3)其他个人从事个体工商业生产、经营取得的所得;(4)上述个体工商户和个人取得的与生产、经营有关的各项应纳税所得。

个体工商户生产、经营所得的应纳税所得额=每一纳税年度的收入总额-成本、费用及损失其中,收入总额是指个体工商户从事生产经营以及与生产经营有关的活动所取得的各项收入,包括商品(产品)销售收入、营运收入、劳务服务收入、工程价款收入、财产出租或转让收入、利息收入、其他业务收入和营业外收入等。

各项收入应当按权责发生制原则确定。

成本、费用是指个体工商户从事生产经营所发生的各项直接支出和分配计入成本的间接费用以及销售费用、管理费用、财务费用。

损失是指个体工商户在生产经营过程中发生的各项营业外支出。

个体工商户的生产、经营所得按年度计算缴纳个人所得税,适用5%至35%的超额累进税率。

税率表如下:应税所得率应按下表规定的标准执行:应税所得率表行业应税所得率(%)工业、交通运输业、商业5-20建筑业、房地产开发业7-20饮食服务业7-25娱乐业20-40其他行业10-30企业经营多业的,无论其经营项目是否单独核算,均应根据其主营项目确定其适用的计税办法。

*外国人在中国纳税规定外籍纳税人在中国境内居住时间不同的情况下取得工资薪金所得的个人所得税处理。

(一)在中国境内无住所而在一个纳税年度中在中国境内连续或累计工作不超过90日,或在税收协定规定的期间在中国境内连续或累计居住不超过183日的个人,由中国境外雇主支付并且不是由该雇主的中国境内机构负担的工资薪金,免予申报缴纳个人所得税。

2017年7月1日起-工资薪金个人所得税计算表(单位为个人负担税款)(含商业健康保险个人所得税扣除)

金额:元工资薪金扣除费用3500元(4800)应纳个人所得税计算表-----单位为个人负担全额税款单位:所属期间:20 年 月金额:元工资薪金扣除费用3500元(4800)应纳个人所得税计算表-----单位为个人负担全额税款单位:所属期间:20 年 月金额:元工资薪金扣除费用3500元(4800)应纳个人所得税计算表-----单位为个人负担全额税款单位:所属期间:20 年 月金额:元工资薪金扣除费用3500元(4800)应纳个人所得税计算表-----单位为个人负担全额税款单位:所属期间:20 年 月湘直资管〔2017〕22号:《关于开民展2017年度住房公积金年审工作的通知》六(四)1.缴存基数。

住房公积金月缴存基数为职工本人上一年度月平均工资,最高不得超过市统计部门公布的上一年度职工月平均工资的3倍。

最低不得低于长沙市人力资源和社会保障部门发布的“2016年最低月工资标准(芙蓉区、天心区、岳麓区、开福区、雨花区、望城区、长沙高新区、长沙经开区最低工资标准调整为1390元/月)。

根据长沙市统计局公布的“2016年长沙市城镇职工年平均工资77782元”计算, 2016年度长沙市城镇职工月平均工资为6481.84元。

因此,2017年职工住房公积金月最高缴存基数为19445元。

2.月缴存额。

住房公积金月缴存额为缴存基数分别乘以单位和职工的住房公积金缴存比例之和。

计算公示为:月缴存额=月缴存基数×(单位缴存比例+职工缴存比例)。

经测算,2017年单位和职工住房公积金月缴存额最高各为2334元,即月缴存额合计不得超过4668元;最低各为112元,即月缴存额合计不得低于224元;(六)住房公积金缴存基数每年度调整一次。

从2017年7月1日至2018年6月30日期间,除人员正常增减情况外,不再进行基数调整。

单位确有特殊情况的,须报中心审批。

湘直资管〔2016〕16号: 2016年度住房公积金(1)缴存基数。

个人所得税不含税收入换算

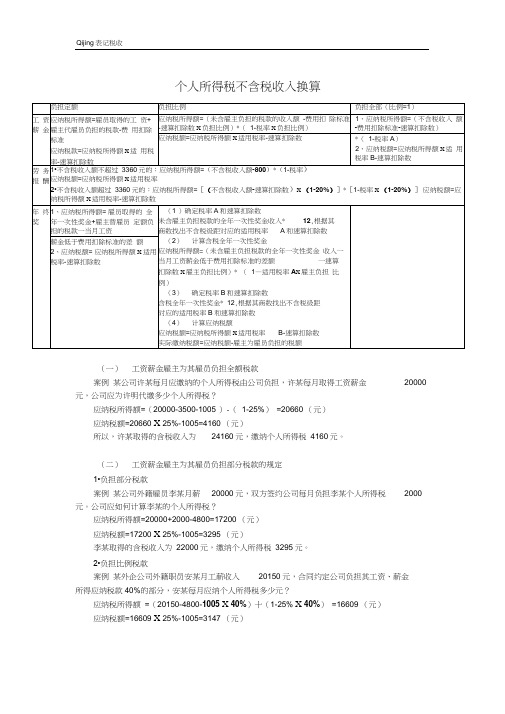

个人所得税不含税收入换算(一)工资薪金雇主为其雇员负担全额税款案例某公司许某每月应缴纳的个人所得税由公司负担,许某每月取得工资薪金20000元,公司应为许明代缴多少个人所得税?应纳税所得额=(20000-3500-1005 )-(1-25%)=20660 (元)应纳税额=20660 X 25%-1005=4160 (元)所以,许某取得的含税收入为24160元,缴纳个人所得税4160元。

(二)工资薪金雇主为其雇员负担部分税款的规定1•负担部分税款案例某公司外籍雇员李某月薪20000元,双方签约公司每月负担李某个人所得税2000元。

公司应如何计算李某的个人所得税?应纳税所得额=20000+2000-4800=17200 (元)应纳税额=17200 X 25%-1005=3295 (元)李某取得的含税收入为22000元,缴纳个人所得税3295元。

2•负担比例税款案例某外企公司外籍职员安某月工薪收入20150元,合同约定公司负担其工资、薪金所得应纳税款40%的部分,安某每月应纳个人所得税多少元?应纳税所得额=(20150-4800-1005 X 40%)十(1-25% X 40%)=16609 (元)应纳税额=16609 X 25%-1005=3147 (元)所以,安某缴纳个人所得税3147元,其中公司负担1259 (3147 X 40%)元,安某取得的含税收入为21409 (20150+1259)元。

(三)劳务报酬负担税款的规定案例高级工程师赵某为泰华公司进行一项工程设计,按照合同规定,公司应支付赵某的劳务报酬48000元,与其报酬相关的个人所得税由公司代付。

不考虑其他税收的情况下, 计算公司应代付的个人所得税税额。

分析应纳税所得额=[(48000-2000)X (1-20%)]十[1-30% X (1-20%)]=48421 (元)应纳税额=48421 X 30%-2000=12526 (元)赵某取得的含税收入为60526元,缴纳个人所得税12526元。

单位为个人负担个税税款计算方式(税后工资)

单位为个人负担税款的,应将纳税义务人取得的不含税收入换算为应纳税所得额,计算企业应代为缴纳的个人所得税税款。

计算公式如下:

应纳税所得额=(不含税收入额-费用扣除标准-速算扣除数)÷(1-税率)。

应纳税额=应纳税所得额×适用税率-速算扣除数。

1)例:公司职员李某月税后工资、奖金共计1500元,该公司为李某代付人个

所得税。

李某每月应缴纳的个人所得税计算方法如下:

(1)应纳税所得额=(1500-1000-25)÷(1-10%)=527.78(元)

(2)应纳税额=527.78×10%-25=27.78(元)

该公司为李某代付个人所得税27.78元。

其税前工资则为527.78+1000=1527.78元.

2)按照社会保险及住房公积金的相关规定:

应发工资的确定:假设应发工资为M,M-M(8%+2%+1%+7%)=1527.78,M=1863.15

可按照税前工资1863.15的标准为其办理社会保险,其工资中各保险个人部分的扣交如下:养老保险 149.1 医疗保险37.3 失业保险18.6 住房公积金130.4,合计扣交金额为335.40

其工资单可以如下(仅供参考):

备注:上面关于社会保险和公积金个人负担部分一年之内每月都是固定的。

如果没有加班或缺勤等情况,每月工资单基本不变。

工资中的个人所得税九种特殊情况计算案例

工资中的个人所得税九种特殊情况计算案例(值得收藏)一、雇主全额为雇员负担税款计算公式为:1。

应纳税所得额=(不含税收入额-费用扣除标准-速算扣除数)/(1-税率)公式中的税率,是指不含税所得按不含税级距对应的税率;2。

应纳税额=应纳税所得额×适用税率-速算扣除数公式中的税率,是指应纳税所得额按含税级距对应的税率.【例1】境内某公司代其雇员(中国居民)缴纳个人所得税。

2015年10月支付给陈某的不含税工资为6000元人民币.计算该公司为陈某代扣代缴的个人所得税。

由于陈某的工资收入为不含税收入,应换算为含税的应纳税所得额后,再计算应代扣代缴的个人所得税。

应纳税所得额=(6000-3500-105)/(1-10%)=2661。

11(元);应代扣代缴的个人所得税=2661.11×10%-105=161。

11(元);即相当于公司实际给了员工6161.11元。

二、雇主为其雇员负担部分税款1。

雇主为其雇员定额负担部分税款的,计算公式为:(1)应纳税所得额=雇员取得的工资+雇主代雇员负担的税款-费用扣除标准(2)应纳税额=应纳税所得额×适用税率-速算扣除数2.雇主为其雇员定率负担部分税款雇主为雇员负担一定比例的工资应纳的税款或负担一定比例的实际应纳税款。

计算公式为:应纳税所得额=(未含雇主负担的税款的收入额-费用扣除标准-速算扣除数×负担比例)/(1-税率×负担比例)应纳税额=应纳税所得额×适用税率-速算扣除数【例2】2015年某外商投资企业雇员(外国居民)月工资收入12000元,雇主负担其工资所得部分30%的税款;计算该纳税人当月应纳的个人所得税.(1)应纳税所得额=(12000-4800-555×30%)/(1-20%×30%)=7482。

45(元)(2)应缴纳个人所得税=7482。

45×20%-555=941。

49(元);其中30%,即282。

个人所得税具体征收规定

个人所得税具体征收规定一、工资、薪金所得(一)关于单位或个人为纳税义务人负担税款的计征办法问题应将纳税人的不含税收入换算为应纳税所得额,即为含税收入,然后再计算应纳税额。

具体按以下情况处理:1、雇主全额为雇员负担税款。

计算公式为:应纳税所得额=(不含税收入额-费用扣除标准-速算扣除数)÷(1-税率)应纳税额=应纳税所得额×适用税率-速算扣除数2、雇主为其雇员负担部分税款。

(1)定额负担计算公式:应纳税所得额=雇员取得的工资+雇主代雇员负担的税款-费用扣除应纳税额=应纳税所得额×适用税率-速算扣除数(2)雇主为其雇员负担一定比例的工资或者负担一定比例的实际应纳税款的,比例负担计算公式:应纳税所得额=(未含雇主负担的税款的收入额-费用扣除标准-速算扣除数×负担比例)÷(1-税率×负担比例)应纳税额=应纳税所得额×适用税率-速算扣除数例题1:在某企业工作的张三月工资收入人民币5000元,雇主负担其工资所得全部应纳税款,其当月应纳税款计算如下:应纳税所得额=(5000-3500-105)÷(1-10%)=1550元应纳税额=1550×10%-105=50元(二)纳税人从两处或两处以上取得工资薪金所得的计算根据《个人所得税法实施条例》第三十九条规定,对纳税人在中国境内两处或者两处以上取得工资薪金所得的,应将各项所得合并计算纳税。

注意四点:1、个人在一个月内取得两处或两处以上工资收入应合并为一个月工资收入计税;2、发放工资、薪金的单位都应按税法规定履行扣缴义务,并且扣缴税款环节可以分别减除费用;3、个人具有依法向税务机关自行申报补缴税款的法定义务;4、在合并计算需补缴税款时,只允许扣除一次费用。

例题2:李四2018年4月份分别从A单位取得工资、薪金所得8000元,从B单位取得工资、薪金所得10000元,那么这两个单位应该如何对其代扣代缴个人所得税,该纳税人又该如何申报纳税呢?A单位扣缴个人所得税:(8000-3500)×10%-105=345元;B单位扣缴个人所得税:(10000-3500)×20%-555=745元。

个税税率表 (国家税务总局公告 2011年第46号 财税[2011]62号)

关于贯彻执行修改后的个人所得税法有关问题的公告国家税务总局公告[ 2011年第46号]《全国人民代表大会常务委员会关于修改〈中华人民共和国个人所得税法〉的决定》(中华人民共和国主席令第四十八号)(以下简称税法)将自2011年9月1日起施行。

根据税法修改的相应条款,现就贯彻执行的有关具体问题公告如下:一、工资、薪金所得项目减除费用标准和税率的适用问题(一)纳税人2011年9月1日(含)以后实际取得的工资、薪金所得,应适用税法修改后的减除费用标准和税率表(见附件一),计算缴纳个人所得税。

(二)纳税人2011年9月1日前实际取得的工资、薪金所得,无论税款是否在2011年9月1日以后入库,均应适用税法修改前的减除费用标准和税率表,计算缴纳个人所得税。

二、个体工商户的生产、经营所得项目应纳税额的计算问题个体工商户、个人独资企业和合伙企业的投资者(合伙人)2011年9月1日(含)以后的生产经营所得,应适用税法修改后的减除费用标准和税率表(见附件二)。

按照税收法律、法规和文件规定,先计算全年应纳税所得额,再计算全年应纳税额。

其2011年度应纳税额的计算方法如下:前8个月应纳税额=(全年应纳税所得额×税法修改前的对应税率—速算扣除数)×8/12后4个月应纳税额=(全年应纳税所得额×税法修改后的对应税率—速算扣除数)×4/12全年应纳税额=前8个月应纳税额+后4个月应纳税额纳税人应在年度终了后的3个月内,按照上述方法计算2011年度应纳税额,进行汇算清缴。

三、对企事业单位的承包经营、承租经营所得应纳税额的计算比照本公告第二条规定执行。

四、本公告自2011年9月1日起执行。

《国家税务总局关于印发〈征收个人所得税若干问题的规定〉的通知》(国税发[1994]089号)所附“税率表一”和“税率表二”同时废止。

特此公告。

二○一一年七月二十九日附件1税率表一(工资、薪金所得适用)注:1.本表所列含税级距与不含税级距,均为按照税法规定减除有关费用后的所得额;2.含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

企业为员工负担个人所得税税款问题

企业为员⼯负担个⼈所得税税款问题企业为员⼯负担个⼈所得税税款问题分析甲公司雇⽤技术⼈才张某,约定⽉薪3万元(公司承担个⼈所得税),⾃2019年元⽉份开始发放⼯资,持续任职。

假设张某每⽉的专项扣除0.3万元、专项附加扣除0.2万元,⽆其他个税涉税事项。

甲公司如何代扣代缴张某的个⼈所得税?如何合规作账⾯处理对公司更有利?⼀、代扣代缴个⼈所得税国家税务总局公告2018年第61号第六条规定,扣缴义务⼈向居民个⼈⽀付⼯资、薪⾦所得时,应当按照累计预扣法计算预扣税款,并按⽉办理扣缴申报。

具体计算公式如下:本期应预扣预缴税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)-累计减免税额-累计已预扣预缴税额累计预扣预缴应纳税所得额=累计收⼊-累计免税收⼊-累计减除费⽤-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除1、借鉴国税发[1994]089号,推导出以下公式:累计预扣预缴应纳税所得额=(累计不含个⼈所得税的⼯资薪⾦收⼊-累计免税收⼊-累计减除费⽤-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除-速算扣除数)÷(1—税率)本期应预扣预缴税额=(累计应纳税所得额×适⽤税率-速算扣除数)-累计减免税额-累计已预扣预缴税额2、按累计不含税应纳税所得额,查找居民个⼈不含税⼯资、薪⾦所得对应的预扣税率累计预扣预缴(不含税)应纳税所得额=累计税后⼯资收⼊-累计免税收⼊-累计减除费⽤-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除。

居民个⼈⼯资、薪⾦不含税所得预扣率表3、应代扣代缴张某的个⼈所得税1)元⽉份应预扣预缴税额618元。

累计预扣预缴不含税应纳税所得额=3-0.5-(0.2 0.3)=2按不含税所得额2万,查找不含税所得预扣表,对应适⽤第⼀级税率3%,速算扣除数0累计预扣预缴应纳税所得额=(2-0)/(1-3%)=2.0618元⽉应预扣预缴税额=2.0618*3%=0.0618按下表,查找2.0618万元所得额对应的适⽤预扣率。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

金额:元

工资薪金扣除费用3500元(4800)应纳个人所得税计算表

-----单位为个人负担全额税款

单位:

所属期间:20 年 月

金额:元

工资薪金扣除费用3500元(4800)应纳个人所得税计算表

-----单位为个人负担全额税款

单位:

所属期间:20 年 月

金额:元

工资薪金扣除费用3500元(4800)应纳个人所得税计算表

-----单位为个人负担全额税款

单位:

所属期间:20 年 月

湘直资管〔2017〕22号:《关于开民展2017年度住房公积金年审工作的通知》

六(四)1.缴存基数。

住房公积金月缴存基数为职工本人上一年度月平均工资,最高不得超过市统计部门公布的上一年度职工月平均工资的3倍。

最低不得低于长沙市人力资源和社会保障部门发布的“2016年最低月工资标准(芙蓉区、天心区、岳麓区、开福区、雨花区、望城区、长沙高新区、长沙经开区最低工资标准调整为1390元/月)。

根据长沙市统计局公布的“2016年长沙市城镇职工年平均工资77782元”计算, 2016年度长沙市城镇职工月平均工资为6481.84元。

因此,2017年职工住房公积金月最高缴存基数为19445元。

2.月缴存额。

住房公积金月缴存额为缴存基数分别乘以单位和职工的住房公积金缴存比例之和。

计算公示为:月缴存额=月缴存基数×(单位缴存比例+职工缴存比例)。

经测算,2017年单位和职工住房公积金月缴存额最高各为2334元,即月缴存额合计不得超过4668元;最低各为112元,即月缴存额合计不得低于224元;

(六)住房公积金缴存基数每年度调整一次。

从2017年7月1日至2018年6月30日期间,除人员正常增减情况外,不再进行基数调整。

单位确有特殊情况的,须报中心审批。

湘直资管〔2016〕16号: 2016年度住房公积金

(1)缴存基数。

住房公积金缴存基数为职工本人上一年度月平均工资,最高不得超过市统计部门公布的上一年度职工月平均工资的3倍。

根据长沙市统计局公布的“2015年长沙市城镇职工年平均工资67266元”计算, 2015年度长沙市城镇职工月平均工资为5605.5元。

因此,2016年职工住房公积金月最高缴存基数为16816.5元。

(2)月缴存额。

住房公积金月缴存额为缴存基数分别乘以单位和职工的住房公积金缴存比例之和。

计算公示为:月缴存额=月缴存基数×(单位缴存比例+职工缴存比例)。

经测算,2016年单位和职工住房公积金月缴存额最高各为2018元,即月缴存额合计不得超过4036元;

(三)住房公积金缴存基数每年度调整一次。

从2016年7月1日至2017年6月30日期间,除人员正常增减情况外,不再进行基数调整。

单位确有特殊情况的,须报中心审批。

财税〔2006〕10号:《财政部、国家税务总局关于基本养老保险费基本医疗保险费失业保险费住房公积金有关个人所得税政策的通知》

一、企事业单位按照国家或省(自治区、直辖市)人民政府规定的缴费比例或办法实际缴付的基本养老保险费、基本医疗保险费和失业保险费,免征个人所得税;个人按照国家或省(自治区、直辖市)人民政府规定的缴费比例或办法实际缴付的基本养老保险费、基本医疗保险费和失业保险费,允许在个人应纳税所得额中扣除。

企事业单位和个人超过规定的比例和标准缴付的基本养老保险费、基本医疗保险费和失业保险费,应将超过部分并入个人当期的工资、薪金收入,计征个人所得税。

二、根据《住房公积金管理条例》、《建设部、财政部、中国人民银行关于住房公积金管理若干具体问题的指导意见》(建金管[2005]5号)等规定精神,单位和个人分别在不超过职工本人上一年度月平均工资12%的幅度内,其实际缴存的住房公积金,允许在个人应纳税所得额中扣除。

单位和职工个人缴存住房公积金的月平均工资不得超过职工工作地所在设区城市上一年度职工月平均工资的3倍,具体标准按照各地有关规定执行。

单位和个人超过上述规定比例和标准缴付的住房公积金,应将超过部分并入个人当期的工资、薪金收入,计征个人所得税。