汤臣倍健2019年上半年财务分析详细报告

汤臣倍健:关于计提2019年年度资产减值准备的公告

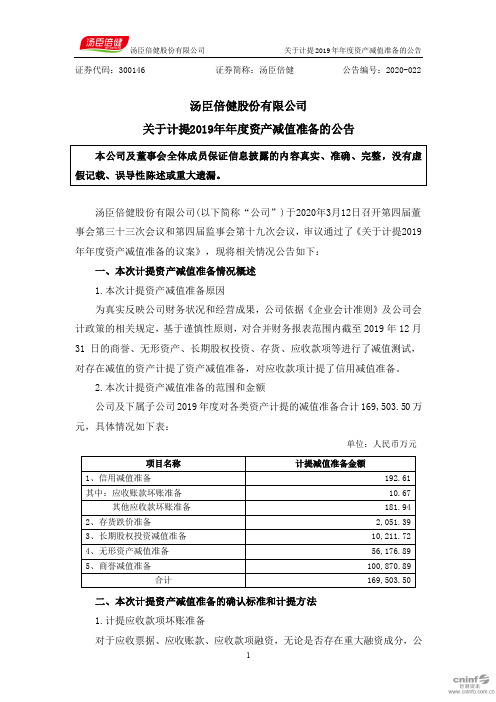

证券代码:300146 证券简称:汤臣倍健公告编号:2020-022汤臣倍健股份有限公司关于计提2019年年度资产减值准备的公告汤臣倍健股份有限公司(以下简称“公司”)于2020年3月12日召开第四届董事会第三十三次会议和第四届监事会第十九次会议,审议通过了《关于计提2019年年度资产减值准备的议案》,现将相关情况公告如下:一、本次计提资产减值准备情况概述1.本次计提资产减值准备原因二、本次计提资产减值准备的确认标准和计提方法1.计提应收款项坏账准备对于应收票据、应收账款、应收款项融资,无论是否存在重大融资成分,公司均按照整个存续期的预期信用损失计量损失准备。

当单项应收票据、应收账款、应收款项融资无法以合理成本评估预期信用损失的信息时,公司依据信用风险特征将应收票据、应收账款、应收款项融资划分为若干组合,在组合基础上计算预期信用损失,确定组合的依据如下:对于划分为组合的应收账款,公司参考历史信用损失经验,结合当前状况以及对未来经济状况的预测,编制应收账款账龄与整个存续期预期信用损失率对照表,计算预期信用损失。

对于划分为组合的应收票据、应收款项融资,公司参考历史信用损失经验,结合当前状况以及对未来经济状况的预测,通过违约风险敞口和整个存续期预期信用损失率,计算预期信用损失。

公司认为银行承兑汇票不存在重大的信用风险,不会因银行或其他出票人违约而产生重大损失,故预期信用损失率为零。

当单项其他应收款、长期应收款无法以合理成本评估预期信用损失的信息时,公司依据信用风险特征将其他应收款、长期应收款划分为若干组合,在组合基础上计算预期信用损失,确定组合的依据如下:对于划分为组合的其他应收款,通过违约风险敞口和未来12个月内或整个存续期预期信用损失率,计算预期信用损失。

公司将计提或转回的应收款项损失准备计入当期损益。

根据以上标准,公司2019年度计提应收款项坏账准备192.61万元。

2.计提存货跌价准备期末存货按成本与可变现净值孰低计量。

汤臣倍健2019年一季度财务分析结论报告

汤臣倍健2019年一季度财务分析综合报告汤臣倍健2019年一季度财务分析综合报告一、实现利润分析2019年一季度实现利润为63,392.2万元,与2018年一季度的49,524.73万元相比有较大增长,增长28.00%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2019年一季度营业成本为51,493.56万元,与2018年一季度的34,577.75万元相比有较大增长,增长48.92%。

2019年一季度销售费用为30,083.56万元,与2018年一季度的16,694.63万元相比有较大增长,增长80.2%。

2019年一季度大幅度的销售费用投入带来了营业收入的大幅度增长,企业的销售活动取得了明显的市场效果,但相对来讲,销售费用增长明显快于营业收入的增长。

2019年一季度管理费用为7,557.48万元,与2018年一季度的4,843.01万元相比有较大增长,增长56.05%。

2019年一季度管理费用占营业收入的比例为4.81%,与2018年一季度的4.54%相比变化不大。

管理费用与营业收入同步增长,销售利润有较大幅度上升,管理费用支出合理。

2018年一季度理财活动带来收益1,214.62万元,2019年一季度融资活动由创造收益转化为支付费用,支付595.68万元。

三、资产结构分析与2018年一季度相比,2019年一季度存货占营业收入的比例出现不合理增长。

应收账款占营业收入的比例下降。

预付货款增长过快。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,资产的盈利能力没有提高。

因此与2018年一季度相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,汤臣倍健2019年一季度是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

内部资料,妥善保管第1 页共3 页。

汤臣倍健财务分析

汤臣倍健财务分析作者:王启龙蒋鲁阳来源:《合作经济与科技》2020年第20期[提要] 近年来,由于我国国民对长寿的渴望和对功能食品的认同,再加上保健品行业开始重视产品的研究和开发,使得保健品行业发展较为迅速。

因此,对于保健品行业现状进行研究,对于促进我国大健康产业积极发展非常必要。

本文采用哈佛分析框架等财务分析方法,分析汤臣倍健发展状况,并针对存在的问题提出一些解决对策,旨在为国内众多保健品行业发展贡献出一份力量。

关键词:哈佛分析框架;汤臣倍健;财务分析中图分类号:F23 文献标识码:A收录日期:2020年7月13日哈佛分析框架是美国哈佛大学三位教授提出的一种财务分析方法,包括战略分析、会计分析、财务分析和前景分析四个部分。

通过从战略角度出发,评估企业盈利能力,分析企业的经营现状,用财务数据对企业业绩做出评价。

汤臣倍健于1995年在中国广东省创立,并在2002年系统地将膳食补充剂引入中国市场,快速成长为中国膳食营养补充剂优秀企业和领导品牌,在膳食补充剂领域的信用等级是首个3A级的企业。

本文运用哈佛分析框架,对该公司进行战略、会计、财务和前景四个角度进行分析,为该企业的经营、决策、管理提供一些必要的支持并提出相应的解决对策,也为国内其他的保健品行业的发展贡献一份力量。

一、战略分析(一)战略角度。

从战略角度出发,对汤臣倍健的外部环境进行分析,掌握了外部环境的情况和改变,能够发掘汤臣倍健的有利机会,并且避开由于外部环境变化带来的潜在威胁。

文章针对于汤臣倍健的外部环境分析从宏观环境层面展开,采用PEST模型进行分析,具体分析如下:1、政治和法律因素(P):我国于2019年1月开始施行《电子商务法》,加之汤臣倍健的子公司Life-Space Group Pty Ltd(下称LSG)由于其跨境业务主要依赖代购渠道,受其影响,一些个人代购商选择退出,其他一些代购商和经销商为了降低经营风险,也选择减少了库存及交易,由此对 LSG 业务造成较大的负面影响,使其只能选择退出市场。

汤臣倍健2019年上半年财务指标报告

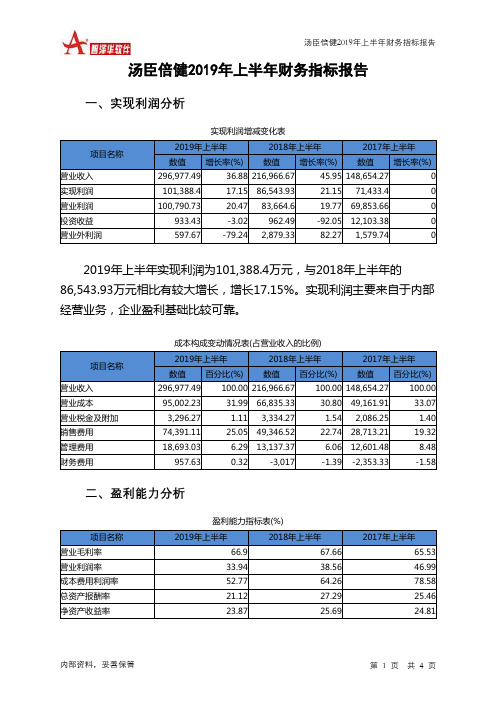

2019年上半年营业利润为100,790.73万元,与2018年上半年的 83,664.6万元相比有较大增长,增长20.47%。以下项目的变动使营业利润 增加:营业收入增加80,010.82万元,公允价值变动收益增加105.79万元, 营业税金及附加减少38万元,资产减值损失减少5,239.83万元,共计增加 85,394.45万元;以下项目的变动使营业利润减少:营业成本增加28,166.9 万元,销售费用增加25,044.59万元,管理费用增加5,555.66万元,财务费 用增加3,974.63万元,共计减少62,741.78万元。增加项与减少项相抵,使 营业利润增长22,652.67万元。

45.95 148,654.27

0

101,388.4

17.15 86,543.93

21.15 71,433.4

0

100,790.73

20.47 83,664.6

19.77 69,853.66

0

933.43

-3.02

962.49

-92.05 12,103.38

0

597.67

-79.24 2,879.33

-1.58

二、盈利能力分析

项目名称 营业毛利率 营业利润率 成本费用利润率 总资产报酬率 净资产收益率

盈利能力指标表(%)

2019年上半年

2018年上半年

66.9 33.94

67.66 38.56

52.77

64.26

21.12

27.29

23.87

25.69

2017年上半年 65.53 46.99 78.58 25.46 24.81

汤臣倍健2019年上半年营业周期为141.00天,2018年上半年为 116.91天,2019年上半年比2018年上半年延长24.09天。

2023《汤臣倍健企业财务会计分析的案例报告》3600字

汤臣倍健企业财务会计分析的案例报告目录一、汤臣做聊及战略分析 (1)(-)汤臣倍健简介 (1)(二)宏观环境分析 (1)二、汤臣6«财务会计分析 (2)(-)盈利能力分析 (2)(二)营运能力分析 (3)(三)偿债能力分析 (3)(四)成长能力分析 (4)三、的问题与盛建议 (5)(-)财务会计方面存在的问题 (5)(二)发展建议 (5)一、汤臣倍健现状及战略分析(-)汤臣倍健简介汤臣倍健公司是我国膳食营养品行业的代表性企业,深耕膳食营养品领域多年,汤臣倍健在曾经在2018-2023年三年连续获得我国“国家膳食营养品企业荣誉金奖”、“国家优质纳税企业”以及入围了华润排行榜排出的“全球优质膳食营养品企业500强”。

汤臣倍健的发展是我国膳食营养品企业改革创新的缩影,因此能够在很大程度上代表着我国膳食营养品企业的发展状况。

公司秉承“实干创造未来”的企业精神,坚持“以市场为导向,以客户为中心”的经营理念,拥有一批高素质的管理人才和高素质的专业技术队伍,吸收新创意,严把质量关口,全方位的服务跟踪,坚持做出高品质产品,本着“追求、质量、技术、精神”8字宗旨,基于膳食营养品市场需求进行不断创新,使公司始终处于膳食营养品行业前沿,引领膳食营养品行业的发展。

(二)宏观环境分析1.政治环境2016年至2023年政府相继出台了各种相关政策法规为推动膳食营养品行业的健康发展。

第十九次全国代表大会指出,我国要助力膳食营养品行业进入全球产业链高端。

膳食营养品企业具有广泛的发展前景和发展潜力(张晓雅,王宇航,2023)o2018年,我国膳食营养品行业总资产790554.9亿元,企业销售额120929亿元,比上年增长8.3%,利润总、额5919.2亿元。

目前,膳食营养品行业经营发展稳定,收入增长稳定,需要不断优化、完善和调整产业链结构,促进我国从“制造大国”向“制造强国”转变(李雨婷,赵泽宇,2023)。

2.经济环境受新型冠状肺炎疫情的影响,全球经济大幅度降低,2023年国内生产总值达1015986亿元,增长速度降低为2.3%。

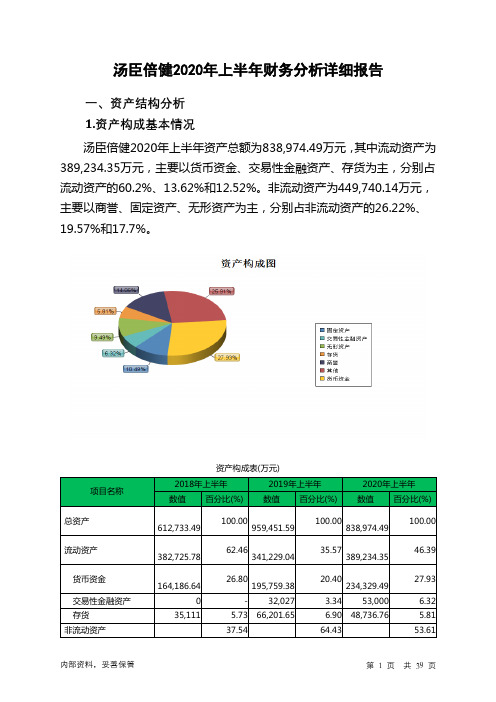

汤臣倍健2020年上半年财务分析详细报告

2020年上半年 差值 增长率(%)

内部资料,妥善保管

第 5 页 共 39 页

总资产

流动资产

货币资金

交易性金融资产 预付款项 应收账款 应收利息 其他应收款

非流动资产

固定资产 其他非流动资产 递延所得税资产

346,718.1 959,451.59

-41496.74 341,229.04

31,572.73 195,759.38

14.05 10.49

9.49

2.流动资产构成特点 企业持有的货币性资产数额较大,约占流动资产的73.82%,表明企业 的支付能力和应变能力较强。但应当关注货币性资产的投向。

项目名称

流动资产

货币资金 交易性金融资产 存货 应收账款 预付款项 其他流动资产

流动资产构成表(万元)

2018年上半年

2019年上半年

32,027 32,027 8,645.22 4,125.89 26,270.8 10,884.63

65.93 -4373.24 1,391.07 328.55

618,222.55 388,214.84 64,419.96 755.06 1,682.22 -9300.05 12,156.55 3,897.92

56.59 838,974.49 -120477.10

-12.56

-10.84

48,005.31

389,234.35

14.07

19.23

38,570.12

234,329.49

- 53,000 20,973

62.46 341,229.04

35.57 389,234.35

46.39

164,186.64 0

35,111

汤臣倍健2019年财务分析详细报告

汤臣倍健2019年财务分析详细报告一、资产结构分析1.资产构成基本情况汤臣倍健2019年资产总额为833,071.03万元,其中流动资产为380,791.47万元,主要分布在货币资金、存货、交易性金融资产等环节,分别占企业流动资产合计的47.84%、19.5%和18.12%。

非流动资产为452,279.55万元,主要分布在商誉和无形资产,分别占企业非流动资产的26.17%、19.18%。

资产构成表项目名称2019年2018年2017年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产833,071.03 100.00 979,044.55 100.00 611,360.96 100.00 流动资产380,791.47 45.71 409,563.37 41.83 405,846.4 66.38 长期投资34,295.7 4.12 108,582 11.09 107,823.74 17.64 固定资产82,834.17 9.94 65,778.01 6.72 65,990.29 10.79 其他335,149.68 40.23 395,121.17 40.36 31,700.53 5.192.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的65.96%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

流动资产构成表项目名称2019年2018年2017年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产380,791.47 100.00 409,563.37 100.00 405,846.4 100.00 存货74,246.38 19.50 67,149.31 16.40 42,210.33 10.40 应收账款11,353 2.98 22,147.23 5.41 15,443.35 3.81 其他应收款845.44 0.22 1,254.33 0.31 849.4 0.21 交易性金融资产69,000 18.12 0 0.00 0 0.00 应收票据0 0.00 2,706.42 0.66 2,658.99 0.66 货币资金182,155.34 47.84 181,299.58 44.27 265,482.69 65.41 其他43,191.31 11.34 135,006.5 32.96 79,201.63 19.523.资产的增减变化2019年总资产为833,071.03万元,与2018年的979,044.55万元相比有较大幅度下降,下降14.91%。

财务分析报告汤臣倍健(3篇)

第1篇一、前言汤臣倍健股份有限公司(以下简称“汤臣倍健”或“公司”)成立于2005年,是一家专注于健康食品研发、生产、销售的企业。

公司主要从事维生素、矿物质、蛋白粉等营养食品的研发、生产和销售,产品涵盖多个系列,包括汤臣倍健、Doppelherz、Swisse等多个知名品牌。

本报告通过对汤臣倍健近年来的财务报表进行分析,旨在揭示公司的财务状况、盈利能力、偿债能力、运营能力以及发展前景。

二、财务报表分析1. 资产负债表分析(1)资产结构分析截至2021年底,汤臣倍健的总资产为107.21亿元,其中流动资产为83.35亿元,占比77.41%;非流动资产为23.86亿元,占比22.59%。

流动资产中,货币资金为8.76亿元,占比10.45%;应收账款为18.54亿元,占比22.01%;存货为48.03亿元,占比57.35%。

非流动资产中,固定资产为7.92亿元,占比33.87%;无形资产为5.34亿元,占比22.53%。

从资产结构来看,汤臣倍健的流动资产占比相对较高,说明公司短期偿债能力较强。

存货占比最高,说明公司产品销售情况良好,但也存在一定的库存压力。

(2)负债结构分析截至2021年底,汤臣倍健的总负债为58.23亿元,其中流动负债为42.76亿元,占比73.42%;非流动负债为15.47亿元,占比26.58%。

流动负债中,短期借款为7.68亿元,占比17.89%;应付账款为18.22亿元,占比42.54%;预收账款为4.85亿元,占比11.37%。

非流动负债中,长期借款为6.54亿元,占比42.64%;长期应付款为3.17亿元,占比20.65%。

从负债结构来看,汤臣倍健的流动负债占比相对较高,说明公司短期偿债压力较大。

短期借款和应付账款占比最高,说明公司在短期内需要偿还的债务较多。

2. 利润表分析(1)营业收入分析近年来,汤臣倍健的营业收入呈现稳步增长的趋势。

2021年,公司营业收入为67.12亿元,同比增长19.77%。

汤臣倍健2019年财务分析结论报告

汤臣倍健2019年财务分析综合报告汤臣倍健2019年财务分析综合报告一、实现利润分析2019年实现利润为负42,486.84万元,与2018年的112,898.69万元相比,2019年出现亏损,亏损42,486.84万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

在市场份额迅速扩大的同时,企业却出现了经营亏损,企业以亏损来换取市场份额,经营风险大大增加,应密切关注市场竞争形势的变化。

二、成本费用分析2019年营业成本为180,069.78万元,与2018年的140,692.17万元相比有较大增长,增长27.99%。

2019年销售费用为165,039.98万元,与2018年的128,007.81万元相比有较大增长,增长28.93%。

2019年销售费用大幅度增长的同时收入也有较大幅度的增长,企业销售活动效果明显,但相对来讲销售费用增长快于营业收入增长。

2019年管理费用为42,962.68万元,与2018年的40,091.15万元相比有较大增长,增长7.16%。

2019年管理费用占营业收入的比例为8.17%,与2018年的9.21%相比有所降低,降低1.05个百分点。

但企业经营业务的营利能力并没有提高,应注意管理费用支出的合理性。

2018年理财活动带来收益2,120.07万元,2019年融资活动由创造收益转化为支付费用,支付1,066.53万元。

三、资产结构分析从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2018年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,汤臣倍健2019年是有现金支付能力的。

企业净利润为负,负债经营是否可行,取决于能否扭亏为盈。

五、盈利能力分析汤臣倍健2019年的营业利润率为-8.85%,总资产报酬率为-4.57%,内部资料,妥善保管第1 页共3 页。

汤臣倍健2019年财务风险分析详细报告

汤臣倍健2019年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动不缺少资金,不需要从银行借款,不但不需要,而且可以提供20,725.06万元的资金供长期使用。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供140,859.67万元的营运资本。

3.总资金需求

该企业资金富裕,富裕161,584.74万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

由于该企业当前经营业务亏损,无法从发展的角度对该企业的合理负债规模做出正确判断。

静态来看,该企业可以新增的短期贷款为209,650.77万元。

5.长期负债规模

由于该企业当前经营形势缺乏创造现金的能力,无法对长期贷款额度做出正确判断。

长期贷款额度取决于对该企业未来盈利状况的判断。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该企业在未来一个分析期内有能力偿还全部负债。

该企业负债率低,发生资金链断裂的风险极小。

资金链断裂风险等级为0级。

2.是否存在长期性资金缺口

该企业不存在长期性资金缺口,并且长期性融资活动为企业提供

内部资料,妥善保管第页共1 页。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

汤臣倍健2019年上半年财务分析详细报告

一、资产结构分析

1.资产构成基本情况

汤臣倍健2019年上半年资产总额为959,451.59万元,其中流动资产为341,229.04万元,主要分布在货币资金、存货、交易性金融资产等环节,分别占企业流动资产合计的57.37%、19.4%和9.39%。

非流动资产为618,222.55万元,主要分布在商誉和无形资产,分别占企业非流动资产的34.96%、23.96%。

资产构成表

项目名称

2019年上半年2018年上半年2017年上半年

数值百分比(%) 数值百分比(%) 数值百分比(%)

总资产959,451.59 100.00 612,733.49 100.00 552,379.11 100.00 流动资产341,229.04 35.57 382,725.78 62.46 351,576.35 63.65 长期投资42,423.42 4.42 124,675.35 20.35 103,739.51 18.78 固定资产64,419.96 6.71 63,664.9 10.39 63,789.13 11.55 其他511,379.17 53.30 41,667.47 6.80 33,274.12 6.02

2.流动资产构成特点

企业持有的货币性资产数额较大,约占流动资产的68.41%,表明企业

的支付能力和应变能力较强。

但应当关注货币性资产的投向。

流动资产构成表

项目名称

2019年上半年2018年上半年2017年上半年

数值百分比(%) 数值百分比(%) 数值百分比(%)

流动资产341,229.04 100.00 382,725.78 100.00 351,576.35 100.00 存货66,201.65 19.40 35,111 9.17 32,092.38 9.13 应收账款26,270.8 7.70 15,386.16 4.02 10,986.78 3.13 其他应收款1,391.07 0.41 1,062.52 0.28 10,102.9 2.87 交易性金融资产32,027 9.39 0 0.00 0 0.00 应收票据5,658.77 1.66 5,779.38 1.51 2,972.18 0.85 货币资金195,759.38 57.37 164,186.64 42.90 266,099.95 75.69 其他13,920.38 4.08 161,200.07 42.12 29,322.16 8.34

3.资产的增减变化

2019年上半年总资产为959,451.59万元,与2018年上半年的612,733.49万元相比有较大增长,增长56.59%。

4.资产的增减变化原因

以下项目的变动使资产总额增加:商誉增加216,144.2万元,无形资产增加134,731.87万元,交易性金融资产增加32,027万元,货币资金增加31,572.73万元,存货增加31,090.65万元,在建工程增加16,122.82万元,应收账款增加10,884.63万元,预付款项增加4,125.89万元,递延所得税资产增加3,897.92万元,固定资产增加755.06万元,其他应收款增加328.55万元,共计增加481,681.32万元;以下项目的变动使资产总额减少:长期待摊费用减少40.57万元,应收票据减少120.61万元,开发支出减少458.98

万元,应收利息减少4,373.24万元,其他非流动资产减少9,300.05万元,长期投资减少82,251.93万元,其他流动资产减少147,032.35万元,共计减少243,577.72万元。

增加项与减少项相抵,使资产总额增长238,103.61万元。

5.资产结构的合理性评价

从资产各项目与营业收入的比例关系来看,2019年上半年应收账款所占比例基本合理。

其他应收款所占比例基本合理。

存货所占比例过高。

6.资产结构的变动情况

与2018年上半年相比,2019年上半年存货占营业收入的比例出现不合理增长。

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2018年上半年相比,资产结构趋于改善。

主要资产项目变动情况表

项目名称

2019年上半年2018年上半年2017年上半年

数值增长率(%) 数值增长率(%) 数值增长率(%)

流动资产341,229.04 -10.84 382,725.78 8.86 351,576.35 0 长期投资42,423.42 -65.97 124,675.35 20.18 103,739.51 0 固定资产64,419.96 1.19 63,664.9 -0.19 63,789.13 0 存货66,201.65 88.55 35,111 9.41 32,092.38 0 应收账款26,270.8 70.74 15,386.16 40.04 10,986.78 0 货币性资产233,445.15 37.35 169,966.03 -36.83 269,072.13 0

二、负债及权益结构分析

1.负债及权益构成基本情况

汤臣倍健2019年上半年负债总额为257,828.71万元,资本金为146,876.39万元,所有者权益为701,622.88万元,资产负债率为26.87%。

在负债总额中,流动负债为121,822.69万元,占负债和权益总额的12.7%;短期借款为33,013.72万元,非流动负债为136,006.03万元,金融性负债

占资金来源总额的17.62%。

负债及权益构成表

项目名称

2019年上半年2018年上半年2017年上半年

数值百分比(%) 数值百分比(%) 数值百分比(%)

负债及权益总额959,451.59 100.00 612,733.49 100.00 552,379.11 100.00 所有者权益701,622.88 73.13 536,864.99 87.62 492,233.14 89.11 流动负债121,822.69 12.70 69,203.33 11.29 58,654.47 10.62 非流动负债136,006.03 14.18 6,665.17 1.09 1,491.49 0.27

2.流动负债构成情况

企业来自于非经营性应付款项的资金数额较大,约占流动负债的27.33%,经营风险较大。

企业短期融资性负债所占比例较大,约占流动负债的27.1%。