银监会流动资金贷款额度测算模板

流动资金贷款需求量参考测算表

财务指标测算

营运资金测算

营运资金周转次数 83.52 近三年经营收入平均增长率 当年经营收入增长率 5.00 上年经营收入增长率 上两年经营收入增长率 5.00 未调整营运资金量 266.65 预计当年经营收入增长率 400.00 调整后的营运资金量 17821.27 客户行业类型 其他 保险调节系数 预计营运资金量 0.00 6006.00 34020.00 当期流动负债 0.00 当期中长期流贷 0.00 股东或关联企业借款 财政拨款或非银行融资 其他资金来源 -6006.00

项目

数值

科目

财务报表数据

4000.00 当年主营业务成本 当年其他业务成本 4000.00 当年经营成本 303.00 当年非经营性损益 当年公允价值变动净收益 当年营业外收支净额 7.20% 800.00 当年应收账款 3000.00 当年预付账款 3205.00 当年存货 当年预收账款 22.00 当年应付帐款 当年长期资产投入应付款 22.00 当年有效应付账款 4.44 2.19 2.05 11.27 0.94 应收账款周转天数 预付账款周转天数 存货周转天数 预收账款周转天数 应付帐款周转天数

710

7000.00 7000.00 81.00 164.28 175.51 31.95 384.53 5.00 5.00 266.65 17821.27 0.00 6006.00 28014.00 0.00 0.00

-6006.00

动资金贷款需求额度测算情况说明:

2013版

客户名称:

流动资金贷款需求量参考测算表

科目ቤተ መጻሕፍቲ ባይዱ

当年主营业务收入 当年其他业务收入 当年经营收入 当年利润总额 当年资产减值损失 当年投资收益 当年销售利润率 上年应收账款 上年预付账款 上年存货 上年预收账款 上年应付帐款 上年长期资产投入应付款 上年有效应付帐款 应收账款周转次数 预付账款周转次数 存货周转次数 预收账款周转次数 应付帐款周转次数

银监会流动资金贷款需求测算表

360/[销售收入/((年初应收帐款+年末应收帐款)/2))] 360 #DIV/0! 0.2)] 360 #DIV/0! 0.00 2

360/[销售成本/((年初预付帐款+年末预付帐款)/2)] 360 #DIV/0! 0.00 2

360/[销售收入/((年初预收帐款+年末预收帐款)/2)] 360 0 0.00 2

新增流动资金贷款额度 =营运资金量-借款人自有资金-现有流动资金贷款-其他渠道提供的营运资金 营运资金量= 借款人自有资金= 0.00 现有流动资金贷款= 其他渠道提供的营 运资金= 0.00 0.00 #DIV/0! #DIV/0! 净资产 + 长期负债 长期资产 长期资产=总资产-流动资产

新增流动资金贷款额度=

营运资金周转次数= 90/(存货周转天数 #DIV/0! 营运资金量= #DIV/0! #DIV/0! 上年度销售收入*

+

应收帐款周转天数 #DIV/0!

-

应付帐款周转天数+ #DIV/0!

预付帐款周转天数- 预收账款周转天数 #DIV/0! 0.00

(1-上年度销售利润率)*(1+预计销售收入年增长率)/营运资金周转次数 #DIV/0! 1.30 #DIV/0!

科目 销售收入 销售成本 存货 应收帐款 应付帐款 预付帐款 预收帐款 主营业务利润

年初值

年末值

存货周转天数= #DIV/0! 应收帐款周转天数= #DIV/0! 应付帐款周转天数= #DIV/0! 预付帐款周转天数= #DIV/0! 预收帐款周转天数= 0.00

360/[销售成本/((年初存货+年末存货)/2)] 360 #DIV/0! 0.00 2

银行用流动资金贷款需求测算表

2595.87123

1108

1800

0

流资-流负

经测算: 营运资金周转次数= 360/(存货周转天数+应 收账款周转天数-应付 账款周转天数+预付账 款周转天数-预收账款 周转天数)=360/ (55.81+74.4016.93+42.金量=上年度销 售收入(1-上年度销 售利润率)×(1+预 计销售收入年增长率) /营运资金周转次数= 1861×(1-19.34%) ×(1+18.22%)/3.15 =563万元 新增流动资金贷款额度 =营运资金量-借款人 自有资金-现有流动资 金贷款-其他渠道提供 的营运资金=563-99150-0=314万元 公司为满足正常生产经 营周转,特向我行申请 流动资金贷款150万元 (回收再贷),期限12 个月,其余企业自筹。 还款方式为按月结息, 到期还本。公司新设备 的投入使用,及新客户 的拓展,使2010年生产 能力稳步提高,销售收 入持续增长,且货款结 算及时,届时到期还款 有保证。

营运资金量

上年度销售收入 上年度销售利润率 预计销售收入年增长率

5503.87123

13,562.00

3.29%

30.00%

营运资金周转次数 存货周转天数 应收账款周转天数 应付账款周转天数

3.097920091

89.37

1.12

预付账款周转天数 预收账款周转天数 保险系数

1

0

0.1

1.3

新增流动资金贷款额度 借款人自有资金 现有流动资金贷款 其他渠道提供的营运资金

营运资金量

上年度销售收入 上年度销售利润率 预计销售收入年增长率

5503.87123

13,562.00

3.29%

银监企业流动资金需求测算表-张

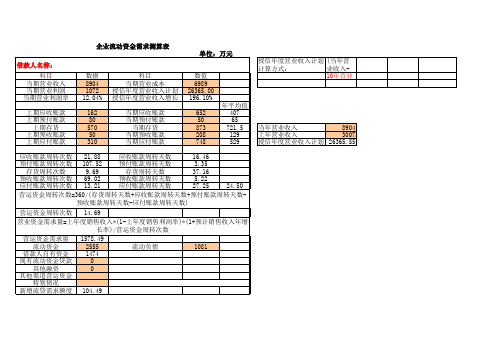

8904 当年营业收入 3007 上年营业收入 授信年度营业收入计划 26365.55

应收账款周转次数 21.88 应收账款周转天数 16.46 预付账款周转次数 107.52 预付账款周转天数 3.35 存货周转次数 9.69 存货周转天数 37.16 预收账款周转次数 69.02 预收账款周转天数 5.22 应付账款周转次数 13.21 应付账款周转天数 27.25 24.50 营运资金周转次数=360/(存货周转天数+应收账款周转天数+预付账款周转天数预收账款周转天数-应付账款周转天数) 营运资金周转次数 14.69 营业资金需求量=上年度销售收入*(1-上年度销售利润率)*(1+预计销售收入年增 长率)/营运资金周转次数 营运资金需求量 1578.49 流动资金 2555 流动负债 1081 借款人自有资金 1474 现有流动资金贷款 0 其他融资 0 其他渠道营运资金 特别情况 新增流贷需求额度 104.49

企业流动资金需求测算表 单位:万元 借款人名称: 科目 当期营业收入 当期营业利润 当期营业利润率 上期应收账款 上期预付账款 上期存货 上期预收账款 上期应付账款 数据 8904 1072 12.04% 162 80 570 50 310 科目 数值 当期营业成本 6989 授信年度营业收入计划 26365.00 授信年度营业收入增长率 196.10% 当期应收账款 当期预付账款 当期存货 当期预收账款 当期应付账款 652 50 873 208 748 年平均值 407 65 721.5 129 529 授信方式: 10年营业收入*11年营业收入+11年营业收入

流动资金贷款额度测算

可假设借款人财务政策和销售政策发生变化,资金缺口在往年基础 上进一步步扩大,并预测资金缺口最大时相关科目的数量,进行计算, 具体模拟略。

流动资金贷款测算案例

依据银监会改进模式进行测算的步骤

《关于流动资金贷款额度测算公式的使用说明》对测算进行了说 明,可以细化为如下步骤: 观察借款人往年(应收+存货+预付)与(应付+预售)之间缺口

-21967

-15351 -9670 -8839 -9755

说明

营运资金量计算应用平均数, 而修正项科目使用2009年年末 数,故存在不能解释的部分

流动资金贷款测算案例

模拟测算一:按测算原理推导公式应用年末数测算

营运资金量=45587+(23939-145)*0.724-

6939+2359=58233

流动资金贷款测算总结

短贷长用&短借长用问题 根据《流贷办法》相关规定,可考虑采取如下策略

“对小企业融资、订单融资、预付租金或者临时大额债项融资 等情况,可在交易真实性的基础上,确保有效控制用途和回款情况 下,根据实际交易需求确定流动资金额度。”

对于新授信,必须确保“有效控制用途和回款”情况下,根据 实际交易需求确定流动资金贷款额度,不能出现短贷长用现象。

处理问题的原则 测算标准程序

流动资金贷款测算总结

测算范围 流动资金贷款管理暂行办法是针对本外币贷款的。

《流贷办法》第三条 本办法所称流动资金贷款,是 指贷款人向企(事)业法人或国家规定可以作为借款人的 其他组织发放的用于借款人日常生产经营周转的本外币 贷款。

票据如何处理?

流动资金贷款测算总结

流动资金贷款测算公式基本原理

最新流动资金贷款额度测算表格

上年年初

上年年末

平均余额

应收账款

0

存货0Βιβλιοθήκη 预付账款0应付账款

0

预收账款

0

销售收入

销售成本

销售利润

本年预计销售收入

本年预计销售收入增长率

借款人自有资金

借款人存量流动资金贷款

其他渠道提供的营运资金 应收账款周转天数

以下为测算区域↓

#DIV/0!

预付账款周转天数

#DIV/0!

预收账款周转天数

#DIV/0!

应付账款周转天数

#DIV/0!

存货周转天数

#DIV/0!

营运资金周转次数

#DIV/0!

营运资金量

本年预计销售收入 本年预计销售收入增长率 借款人自有资金 借款人存量流动资金贷款 其他渠道提供的营运资金

#DIV/0!

测算新增贷款额度

修正测算数据区域↓

修正后测算区域↓

#DIV/0!

营运资金量

#DIV/0!

测算新增贷款额度

#DIV/0!

万元客户名称客户申请流动资金贷款额度上年年初上年年末平均余额应收账款销售收入销售成本销售利润本年预计销售收入本年预计销售收入增长率借款人自有资金借款人存量流动资金贷款其他渠道提供的营运资金应收账款周转天数div0

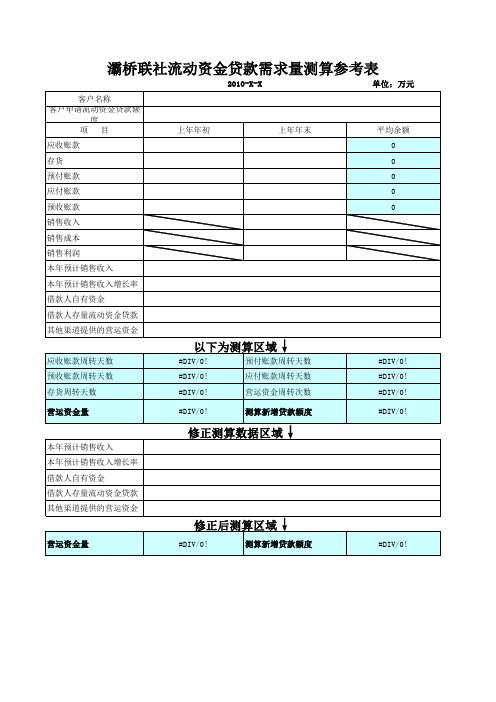

灞桥联社流动资金贷款需求量测算参考表

2010-X-X

单位:万元

客户名称 客户申请流动资金贷款额

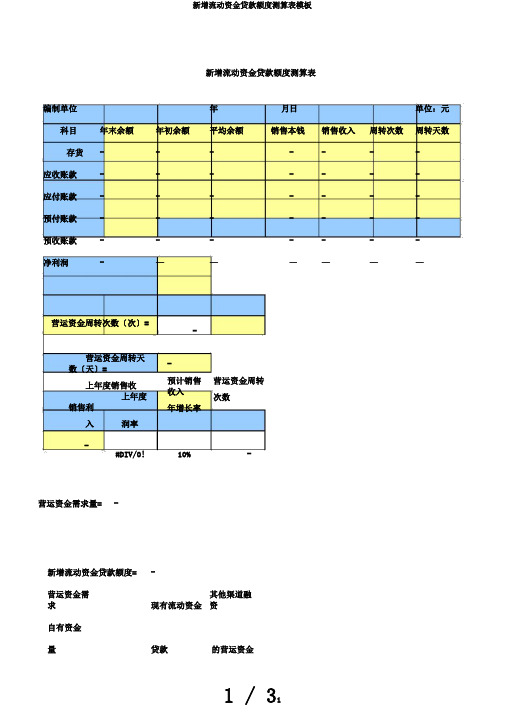

新增流动资金贷款额度测算表模板

新增流动资金贷款额度测算表编制单位年月日单位:元科目年末余额年初余额平均余额销售本钱销售收入周转次数周转天数存货-------应收账款-------应付账款-------预付账款-------预收账款-------净利润-——————营运资金周转次数〔次〕=-营运资金周转天数〔天〕=上年度销售收上年度销售利入润率-预计销售收入年增长率营运资金周转次数-#DIV/0!10%- 营运资金需求量= -新增流动资金贷款额度=-营运资金需求现有流动资金其他渠道融资自有资金贷款的营运资金量-结论:根据企业测算结果及目前需支付款项,可确定其流动资金贷款额度为万元。

特殊处理:1、对于经营时间缺乏一年或有充足证据证明按上述方法测算不符合生产经营特点的,可按2、其他应收款/其他应付款金额较大的,其合理局部应计入增加/减少营运资金占用。

3、对于季节性生产借款人,可按每年的连续生产时段作为计算周期估算营运资金需求〔此银行报表根本提示要求一、财务结构:1、净资产与年未贷款余额比率:必须大于100%〔房地产企业可大于80%〕。

2、资产负债率:必须小于70%,最好低于55%。

二、偿债能力:3、流动比率:一般情况下,该指标越大,说明企业短期偿债能力越强,通常在150%~200%较好。

4、速动比率:越大,短期偿债能力越强,通常在100%左右较好,对中小企业可适当放宽,也应大于 80%。

5、担保比例:企业应该把有损失的风险下降到最低点。

一般讲,比例小于为好。

三、现金流量:6、企业经营活动产生的净现金流应为正值,其销售收入现金回笼应在85~95%以上。

7、企业在经营活动中支付采购商品,劳务的现金支付率应在85~95%以上。

四、经营能力:8、主营业务收入增长率:一般讲,不小于8%,其主业正处于成长期;低于-5%,其产品将进入生命末期了。

9、应收账款周转速度。

一般企业应大于六次。

10、存贷周转率:一般中小企业应大于5次。

存货周转速度越快,存货占用水平越低,流动性越强。

银行流动资金贷款额度测算参考指引模版

流动资金贷款额度测算参考借款人在我行的流动资金贷款额度应综合考虑借款人基本情况、所处行业、经营特点、财务状况、生产规模、发展阶段等因素,在测算新增流动资金贷款额度的基础上,结合借款人在我行的存量流动资金贷款金额合理确定。

一、测算新增流动资金贷款额度新增流动资金贷款额度应基于借款人日常生产经营所需营运资金与现有流动资金的差额(即流动资金缺口)确定。

一般来讲,影响流动资金需求的关键因素为存货(原材料、半成品、产成品)、现金、应收账款和应付账款。

同时,还会受到借款人所属行业、经营规模、发展阶段、谈判地位等重要因素的影响。

各经营单位可根据借款人近三年及当期财务报告和业务发展预测,按以下方法测算其流动资金贷款新增额度。

(一)估算借款人营运资金量借款人营运资金量影响因素主要包括现金、存货、应收账款、应付账款、预收账款、预付账款等。

各经营单位应在调查基础上,预测借款人各项资金周转时间变化,合理估算借款人营运资金需求量。

借款人营运资金需求测算使用如下公式:营运资金需求量=上年度销售收入×(1-上年度销售利润率)×(1+预计销售收入年增长率)/营运资金周转次数1.上年度销售利润率=(上年销售收入-上年销售成本- 上年销售费用)/上年度销售收入,当年刚成立的企业,可使用当年的销售利润率指标。

2.各经营机构可根据借款人实际情况和未来发展情况(如借款人所属行业、规模、发展阶段、谈判地位、经营规划等)合理预测借款人的销售收入年增长率。

销售收入年增长率的预测数原则上不得高于近两年及最近一期的实际销售收入增长率。

如预测数高于近两年及最近一期的实际销售收入增长率,应做出合理解释。

3.营运资金周转次数=360/(存货周转天数+应收账款周转天数-应付账款周转天数+预付账款周转天数-预收账款周转天数)周转天数=360/周转次数应收账款周转次数=销售收入/平均应收账款余额预收账款周转次数=销售收入/平均预收账款余额存货周转次数=销售成本/平均存货余额预付账款周转次数=销售成本/平均预付账款余额应付账款周转次数=销售成本/平均应付账款余额(1)各经营机构应根据借款人实际情况和未来发展情况(如借款人所属行业、规模、发展阶段、谈判地位等)分别合理预测借款人应收账款、存货、应付账款、预收账款、预付账款的周转天数,并可考虑一定的保险系数。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

应付账款周转天数(天)60.00#DIV/0!#DIV/0!预计销售收入年增长率Rp (%)

10.00%

30.00%30.00%

应付帐转周转率(次)#DIV/0!

#DIV/0!#DIV/0!m 最后一个完整年报距贷款预计发放月份

数)

0预收账款周转天数(天)90.00#DIV/0!#DIV/0!

(1+Rp)(12+m)

3.14预收账款周转率(次)#DIV/0!

#DIV/0!#DIV/0!公式一:营运资金量W

#DIV/0!#DIV/0!#VALUE!

预付账款周转天数(天)77.00#DIV/0!#VALUE!公式二:W={S×(1-M)×(1+Rp)(12+m)}/Tw #DIV/0!

预付账款周转率(次)#DIV/0!

#DIV/0!#VALUE!营运资金周转次数Tw (次) 1.88

#DIV/0!

#VALUE!

借款人自有资金(银行存款)

0现有贷款(人民币)

新增流动资金贷款额度=营运资金量-借款人自有资金-现有流动资金贷款-其他渠道提供的营运资金=

#DIV/0!现有贷款(美元折合人民币)其他渠道提供的营运资金。