波动率微笑成因-推荐下载

期权的波动率微笑策略

期权的波动率微笑策略期权有一个重要的指标叫隐含波动率(IV),是根据将期权的市场价格代入标准BS期权定价模型计算出来的。

由于BS模型假定标的资产价格服从对数正态分布,收益率服从正态分布,所以期权的波动率是一个常数。

然而,用实际市场数据计算隐含波动率时,具有相同到期日和标的资产的期权,各个行权价的隐含波动率会呈现高低差异。

在大部分情况下,行权价格距离标的资产现货价格越远的期权,其隐含波动率越大,使得期权的波动率曲线产生偏移,呈现两端翘起、中间凹陷的“微笑”形态,这种现象被称为波动率微笑。

波动率微笑产生的原因,在研究上有多种解释,其中一种解释是从模型假设角度给出的。

由于BS模型假定标的资产价格和收益率都服从对数正态分布,但大量实证检验发现,在现实市场中,金融资产的收益率分布更加显示出“尖峰肥尾”的特征。

在这种分布下,收益率出现极端值的概率高于正态分布。

因此,期权价值在到期时变为深度实值与深度虚值的概率要比模型假设的概率更大,相应的深度实值和深度虚值期权的价格和波动率也会更高。

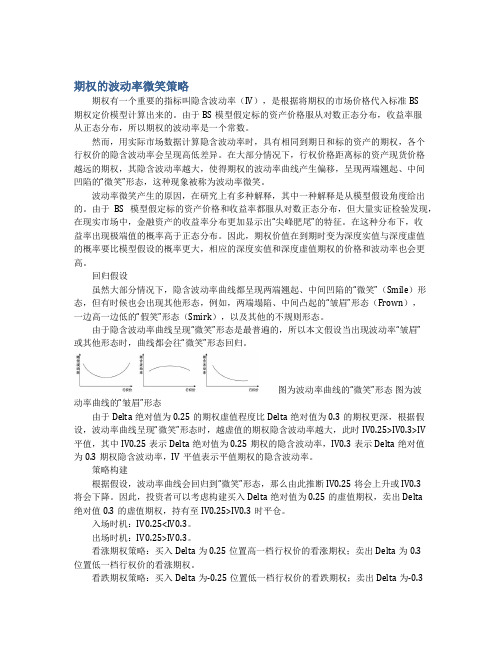

回归假设虽然大部分情况下,隐含波动率曲线都呈现两端翘起、中间凹陷的“微笑”(Smile)形态,但有时候也会出现其他形态,例如,两端塌陷、中间凸起的“皱眉”形态(Frown),一边高一边低的“假笑”形态(Smirk),以及其他的不规则形态。

由于隐含波动率曲线呈现“微笑”形态是最普遍的,所以本文假设当出现波动率“皱眉”或其他形态时,曲线都会往“微笑”形态回归。

图为波动率曲线的“微笑”形态图为波动率曲线的“皱眉”形态由于Delta绝对值为0.25的期权虚值程度比Delta绝对值为0.3的期权更深,根据假设,波动率曲线呈现“微笑”形态时,越虚值的期权隐含波动率越大,此时IV0.25>IV0.3>IV平值,其中IV0.25表示Delta绝对值为0.25期权的隐含波动率,IV0.3表示Delta绝对值为0.3期权隐含波动率,IV平值表示平值期权的隐含波动率。

【最新精选】波动率微笑成因

期权波动率“微笑曲线”成因解析“波动率微笑”即具有相同到期日和标的资产而执行价格不同的期权,其执行价格偏离标的资产现货价格越远,隐含波动率越大。

波动率通常是用来描述股票、期货等资产价格变化有多快的一个指标,而涉及到期权这一衍生工具的波动率,有两类比较重要:一是历史波动率,它是基于对标的资产在过去历史行情中价格变化的统计分析得出的,也就是对其标准差的计算;二是隐含波动率,它是期权市场对标的资产在期权存续期内波动率的预测,由于在期权交易中受市场买卖力量的影响,隐含波动率与历史波动率必然会有所差异。

比如,某一月份期权只有一个历史波动率,但其隐含波动率却很多,而不同执行价格的看涨期权、看跌期权的隐含波动率也不尽相同。

期权定价模型中唯一的真正变量就是波动率,其他所有参量,包括标的资产的价格、期权的执行价格、期权到期剩余天数、现有的利率水平,在计算某一只期权合约的理论价值时都是固定的。

从这个角度讲,抛开定价模型本身的优劣程度,计算出的理论价格准确性取决于所有输入参量的精确程度。

甚至可以说,做期权就是做预期的波动率。

虽然历史波动率和隐含波动率都可以用来帮助交易者预测未来的波动率,但在实际交易中,隐含波动率更受交易者重视。

在实证研究中,通过传统BS期权定价模型计算出来的隐含波动率呈现出一种被称为“波动率微笑”的现象,即具有相同到期日和标的资产而执行价格不同的期权,这些期权的执行价格偏离标的资产现货价格越远,其隐含波动率越大。

Rubinstein(1985年)在综合了BS期权定价模型的各种异常情况下,提出了波动率“微笑”具有期限结构,即波动率“微笑效应”以某种系统的方式依赖于期权的到期期限,且这种“微笑效应”在短期期权中比长期期权更加明显。

对于这种隐含波动率的“微笑“曲线特质,研究上给出了很多种解释,大体可以分为两类:一类是从传统BS期权定价公式基本前提假设条件中的设定与现实相比的不合理之处进行的解释;另一类则是从市场交易机制层面进行的解释。

BS期权定价的波动率估计与波动率微笑

BS 期权定价的波动率估计与“波动率微笑”一、波动率估计在影响期权定价模型的5个因素中,标的股票的现有价格,期权执行价格,期权的到期时间,无风险利率都是可见的,唯有波动率是不可预测的。

通常,有两种方法可以对波动率进行估计,即历史波动率(historical volatility)与隐含波动(impliedvolatility)。

其中,历史波动率估计法的逻辑基础在于假定股票波动率水平在过去和未来保持不变,主要包括简单移动平均法和GARCH 模型方法。

1、方差估计法计算方式如下:先计算出标的资产价格S 第i 天的报酬u t ,即u i =ln(S i /S i-1),利用此前一段时间(可选择3个月、半年)资产报酬数据,估计日报酬的标准差。

即:2211()1mn i i u u m σ-==--∑σ=(1) 这里,11m n i i u u m -==∑为i u的算术平均。

可以再根据ˆσ=将日波动率转换为年化波动率,τ为一年中的交易日天数。

需要注意的是,简单移动平均法假设,最近n 天内不同时期收益率数据的权重是完全相等的。

2、GARCH 模型估计由于采用方差估计波动率时,并未考虑报酬率会随着时间而改变,因而无法充分反映市场波动率的情形。

Engle(1982)提出的ARCH 模型,条件方差是过去方差的函数,条件方差可随着时间而改变。

因此,根据ARCH 模型的这一性质,可以用ARCH 模型来研究和解释金融市场的波动率问题。

尤其是Bollerslev (1986)提出的GARCH 模型,充分显示了估计金融市场波动性的参数精简原则。

因而在许多文献中,我们可以发现利用GARCH (1,1)模型来估计波动性具有相当良好的效果。

于是在实际应用中,许多学者建议不断利用GARCH (1,1)模型,不但符合参数精简原则,又比较能掌握市场上真实的波动性。

3、隐含波动率隐含波动率是估计股票波动率的另一类方法。

它假定B-S 模型是正确的,并利用期权价格和其他参数反推波动率的数值。

重磅观点:波动率微笑是任何模型都解决不了的现象

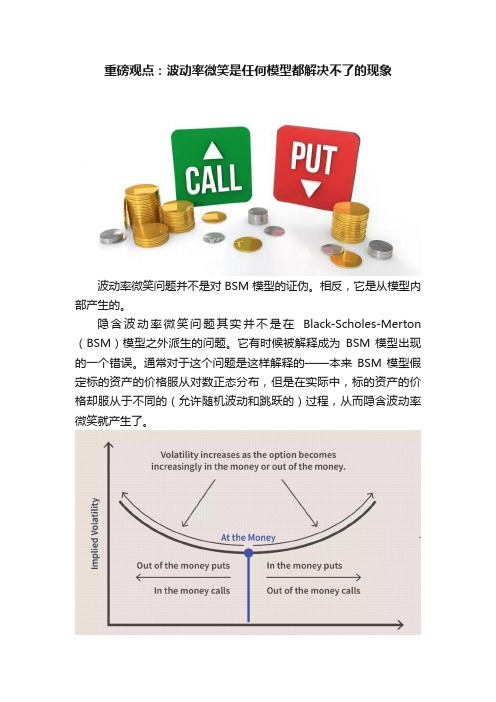

重磅观点:波动率微笑是任何模型都解决不了的现象波动率微笑问题并不是对BSM模型的证伪。

相反,它是从模型内部产生的。

隐含波动率微笑问题其实并不是在Black-Scholes-Merton (BSM)模型之外派生的问题。

它有时候被解释成为BSM 模型出现的一个错误。

通常对于这个问题是这样解释的——本来BSM 模型假定标的资产的价格服从对数正态分布,但是在实际中,标的资产的价格却服从于不同的(允许随机波动和跳跃的)过程,从而隐含波动率微笑就产生了。

图片来源:Investopedia我认为,波动率微笑的问题是从内部天生的。

这里我们考虑波动率微笑问题的另一种观点,虽然可能乍看起来有些难。

传统观点是说,BSM模型认为衍生品的交易是冗余的,即便放开对数正态分布的条件,衍生品的价格也是可以被完全复制和对冲的。

所以衍生品不需要有自己独立的交易市场。

第二种观点是说衍生品的交易在实际中是存在的,而且和标的资产的交易是密切相关的。

在展开上述论证之前,我们首先要注意不要混淆标的资产的交易与衍生品交易。

在之前的观点中并未提及衍生品的交易。

在那个观点下面,我们的证券的状态是给定的,那就是标的资产当前的价格,以及在一定的概率测度下面未来标的资产的价格分布。

至于衍生品,就是在这个假设下面的一个资产价值的评估。

事实上,第二种观点不同于传统观点的原因在于,我们从一开始就应该将衍生品视为可交易的,哪怕这个交易以后被认定是冗余的。

但如果衍生品是可交易的,那么我们也可以从一开始就给出它自己的价格变化的随机过程,就像标的资产的随机过程一样。

BSM模型为了得出衍生品可被标的资产完美动态复制这个结论,所以就假设衍生品的价值只是时间和标的资产价格的函数。

为什么衍生品的价值不是另一个关于波动率市场的交易变量的函数,或者简单地,就是它自己的函数?实际上,我认为一旦将衍生品市场的交易本质考虑进来,整个语境就会与标的资产价格的时间序列和相应的计量经济学概念不相容了。

FRM复习总结——期权4

FRM复习总结——期权42007年note Topic 35波动率微笑1. 理解为什么在计算看涨期权和看跌期权价格时,所使⽤的隐含波动率(implied volatility)是相同的:这是根据put-call parity得出的,并不受关于股票价格分布的限制。

2. 实证研究表明:外汇期权(foreign currency option)隐含波动率呈现出微笑的形态(当strike较⼤或较⼩的时候,波动率会变⼤)——因为参与外汇期权的⼈们预期汇率发⽣⼤幅波动的可能性要⼤于由对数正态分布模型中所预测出的概率。

3. 股票期权(equity option)隐含波动率呈现出半笑的形态(向左偏:当strike较⼩时,波动率会变⼤)——⼈们认为股票效应:效应:标的资产的价值与其波动性成反⽐;crashophobia效应价格下跌的可能性要⼤于其上涨的可能性。

原因:leverage效应⼈们恐惧股灾的出现,因此对股票价格下跌提供保护的期权定以较⾼的价格(只是表明在实际中,标的资产价格下降的概率要⼤于BS公式中所假设的那样,但并不意味着随着股票价格降低波动率会提⾼)。

————这是探究波动率与施权价的关系。

平价期权的波动率与期权到期期限之间的关系——当短期波动率⾮常低4. 波动率期限结构(volatility term structure):平价期权与波动时,波动率函数是距离到期期限时间的增函数;当短期波动率⾮常⾼时,波动率函数是距离到期期限时间的减函数(与波动率的均值回归性质有关)。

————这是探究波动率与到期期限的关系。

率的均值回归性质有关5. Volatility surface:同时考虑了期限结构和微笑效应,即同时考虑了strike和maturity term。

因此交易者可以使⽤volatility term structure和surfaces来判断⼀个期权定价模型得出结论的准确性和⼀致性。

6. 在计算期权的Greek的时候所遵守的两⼤原则:i. sticky strike rule(期权的隐含波动率在短期内应当是保持不变的);ii. sticky delta rule(期权价格和标的价格与施权价格的⽐率之间的关系应当是保持不变的,根据这个假设得出的delta要⼤于由BS公式得到的delta)。

070416波动率微笑、相对偏差和交易策略

: " : ; !

经 济 学 ! 季 刊"

第!卷

股灾 后 MmQ > $ $指数的密度函数呈双峰分布 ! 9 * , L K 3 1 2 ’* ) SH 0 Z ( ) ? 2 3 ( )# " $ 这引 发 了 修 正 T : J J ; RU 模 型 的 一 系 列 努 力 $ 其 中 最 著 名 的 是 & f* ) S "引 入 的 方 差 常 弹 性 模 型 ! H ? ?! : J ! ; & + 6#& ) ? 2 * ) 2+ 4 * ? 2 ( , ( 2 * 1 ( * ) , 3 56 " $ 但这些模型不 能 摆 脱 T U S 3 4 RU 模 型 本 身 的 缺 陷 # 从 而 提 供 一 个 简 单 的 机制来描写观察到的股 价 运 动 的 复 杂 行 为 $ 我 们 感 到 有 必 要 寻 找 更 一 般 的 股 价运动机制 $ 股价运动是经济 波 动 的 典 型 现 象 $ 经 济 周 期 的 本 质 是 外 来 噪 声 驱 动 # 还 是内生涨落是尚未解决 的 基 础 问 题 $ 支 持 内 生 涨 落 机 制 的 一 个 重 要 观 察 是 相 对偏差是稳定的 ! $相对偏差是标准差与平 & ’ 3 )# # $ $ ### $ $ >% 陈平 ## $ $ "" 均值的比值 $ 在随机变 量 具 有 自 然 原 点 的 正 值 时 # 它 可 以 反 映 随 机 过 程 的 群 体特征 # 比分别考察均 值 与 方 差 有 不 同 的 信 息 # 因 此 在 物 理 和 生 物 学 上 有 重 # # " $ 在常用的三类随 要的应用 ! C 3 ) S * 4 4 * ) SM 2 0 1 * 1 2 : J ; O%M , ’ 1 l S ( ) 3 1 : J " % D 机模型中 # 代表者模型 ! 包括 T RU 和随机游走模型 " 的相对偏差在时间 上是 " $ 生灭过程的经济学意义是内生涨落 $ 从数学 & ’ 3 )# # $ $ ## # $ $ >%陈平 # # $ $ " 上的方便考虑 # 生灭过程已引 入 股 价 运 动 的 描 述 ! # & f* ) SH ? ? : J ! ;%C 0

3.3.5 波动率与波动率微笑

在以后的数年中,D.B.Madan与ne又进一步将该期权定价模型扩展到更为一般的市场条件下的期权定价模型。

为了防止元素分布数量的扩大,2000年谢赤[109]用一个具有离散水平(状态)的有限马尔可夫链来代替Ritchey二项式树,这样混合体总是有k 个元素分布。

2004年Peter Carra,b与Liuren Wuc[110]为改进传统Black-Sholes模型产生的误差,提出了收益率服从时变Levy过程的期权定价模型。

由于金融市场随时间波动较大,Black-Scholes期权定价模型中的一些参数不能总得到准确的值。

因此,Hsien-Chung Wu(2004)[111]提出用模糊收益率,模糊方程和模糊股票价格对期权定价。

在这些条件下,欧式期权的价格一定为一个模糊数,对欧式期权价格的金融分析可以从置信区间中得到。

3.3.5波动率与波动率微笑3.3.5.1波动率的概念运用期权定价模型计算期权理论价格需要五个参数,其他四个参数都可以方便得到,只有波动率是未知的。

从这个角度讲,做期权就是做预期的波动率。

而历史波动率和隐含波动率可以用来帮助交易者来预测未来的波动率。

一、历史波动率(History Volatility,HV)历史波动率是以标的期货的历史价格数据为基础计算的收益率年度化的标准差,是对历史价格波动情况的反映。

期货价格波动率越大,期货价格突破执行价格进入实值状态的可能性就越大。

因此,权利金也就越高。

相反,期货价格波动率越小,期货价格使执行期权具有收益的可能性就越小。

因此,权利金也就越低。

二、隐含波动率(Implied Volatility,IV)隐含波动率是指市场中权利金蕴含的波动率,是将某一期权合约的成交价及其他几个参数输入期权定价模型,通过试错法计算而来。

反映的是市场对波动率的看法。

当隐含波动率上升,代表投资者预期期货价格波动将扩大,因此权利金也会上涨;反之权利金则会下跌。

隐含波动率受市场买卖力量的影响,与历史波动率未必相同。

随机波动率微笑模型及套利-20180504财通证券

随机波动率微笑模型及套利-20180504财通证券投资要点:金融市场的波动率金融市场波动率具有尖峰肥尾、波动率群集、具有杠杆效应等特点。

本文将简单地分析金融市场波动率重要的几个特性,并介绍50ETF相关波动率的度量方法。

波动率微笑与BS模型假设不同,隐含波动率ω (t,t + h) 在很大程度上取决于日历时间t 、到期期限h 和期权的货币性,隐含波动率曲面呈现明显的微笑或倾斜的特征。

本文将简单地介绍隐含波动率微笑的基本特性。

利用随机波动率模型进行套利Vanna-Volga模型,SVI模型,SABR模型都可以用来拟合隐含波动率微笑。

通过模型刻画的隐含波动率与通过BS公式反算的隐含波动率进行对比,找到每日最被低估和高估的期权合约,分别买入和卖出。

通过合约的持仓数量,形成delta 中性,从而赚取波动率估值回归的收益。

结果显示,在看涨期权季月合约上进行波动率套利有不错效果,三种模型年化收益率都超过20%。

风险提示:未来市场变幻莫测,模型有失效的可能。

正文1、波动率的分类在期权世界中,波动率可以简单的分为历史波动率、隐含波动率、已实现波动率三大类,分别对应着过去的波动率、隐含在期权价格中的波动率(也被称之为预期波动率)以及实际的波动率。

对于这三种波动率的理解对于期权交易来说是至关重要的,这不仅可以用于期权的定价,还可以用于直接的波动率交易,包含波动率的方向性交易及波动率的套利交易。

1.1、历史波动率 (HV)历史波动率是基于过去的统计分析得出的,假定未来是过去的延伸,利用历史方法估计波动率类似于估计标的资产收益系列的标准差。

1.1.1、标准差标准差是衡量风险的常用标准,是与时间期限相关的概念,例如日标准差、周标准差、月标准差、年标准差等等。

在风险评价中,常用的是年标准差。

计算方法(以标的证券过去30个交易日的历史波动率为例);1。

根据计算周期(交易周期;周、月、季度、年均指日历周期) 在所选时间段内拆分出N个区间(头尾包含的不完整日历周期舍去)。

波动率微笑

货币期权的波动率微笑

Implied Volatility

Strike Price

8

货币期权的隐含分布

货币期权

平价期权的波动率相对较低,随着期权向实值或虚值状态 变化,波动率会越来越大。 相比对数正态分布而言,隐含分布更具有肥尾特征。 从货币期权上套利。 购买深度虚值的看涨和看跌期权,然后进行等待。 相比较而言这些期权比较便宜,而且与对数正态模型所预 测的相比,它们有更多在最终到期时处于实值状态。 平均而言你的收益的现值要大于期权的成本。

二项分布的波动率微笑

真实分布与对数正态分布对比

二项分布的波动率微笑

真实分布为二项分布时的隐含波动率

二项分布的波动率微笑

二项分布所对应的波动率微笑

Thank you

Company

LOGO

波动率微笑

Company

LOGO

1

波动率

股票的波动率σ是对股票收益率不确定性的衡量。通常, 股票的波动率在15%到50%之间。 股票价格的波动率可以被定义为按连续复利计的1年的股 票收益率的标准差。 当t比较小的时候,近似等于时刻t股票价格变动百分比的 标准差。假设σ=0.3,一周后股票价格变动百分比的标准 差近似等于:

什么是波动率微笑

波动率微笑( Volatility Smile ) 表现了期权的隐含波动率与其执行价格之间的关系。 欧式看涨期权的波动率微笑应该与欧式看跌期权的波动率 微笑是一致的。 对于美式期权来说,上述波动率微笑也是基本一致的。

6

波动率微笑

欧式看涨看跌期权的平价公式 p +S0e-qT = c +Ke–r T 对于市场价格上式成立(看跌看涨期权价格记为pmkt 和 cmkt) 对于Black-Scholes定价公式上式也成立 (看跌看涨期权价 格记为pbs 和 cbs) 于是 pmkt−pbs=cmkt−cbs 当 pbs=pmkt时,必有 cbs=cmkt 故对于相同到期日和执行价格的看涨看跌期权,其波动 率微笑是一致的。

[考研专业课课件] 赫尔《期货、期权及其他衍生产品》 课件 第19章 波动率微笑

隐含概率分布(implied distribution):

由在某一时间到期的期权波动率微笑确定的在一 定时间资产价格的风险中性概率分布。 图19-1所示的波动率微笑对应于图19-2中由 实线表达的概率分布。图19-2中的虚线代表一个 与隐含分布有同样的期望值及标准差的对数正态 分布,隐含分布比对数正态分布更具有肥尾特征。

权。

【例19-1】澳元的价格为0.60美元。美国的无

风险利率为每年5%,澳大利亚的无风险利率为每年 10%。一个澳元1年期限、执行价格为0.59美元的期

权价格为0.0236。DerivaGem所示的隐含波动率为

14.5%。为了保证无套利,式(19-1)所示的看跌看涨平价关系式必须成立,其中q为外国(澳洲)无

表19-3所对应的波动率微笑

表19-3 隐含波动率 (单位:美元)

注:这里的真实分布为二项分布。

本章小结

1.布莱克-斯科尔斯-默顿模型及其推广均假

定资产价格在将来时刻的概率分布服从对数正态

分布。这一假设与交易员的假设是不一样的。他 们一般假定股票价格的分布相对于对数正态分布 来讲有较肥的左端尾部与较度的右端尾部,还假 定兑换率的概率分布相对于对数正态分布来讲有 较肥的左端尾部与较肥的右端尾部。

-默顿模型对具有相同期限与执行价格的看跌及 看涨期权定价时,公式所产生的误差应完全相同。 假定,欧式看跌期权的隐含波动率为22%。 这意味当布莱克-斯科尔斯-默顿模型中的波动率 为22%时,pBS=pmkt。由式(19-2)得出,当采用 同一波动率时,cBS=cmkt,因此看涨期权的隐含波 动率也是22%。

图19-1与图l9-2具有一致性

考虑一个执行价格为K2的深度虚值(deepout-of-money)看涨期权。这一期权只有在兑换 率高于K2时才会产生收益,图19-2说明这一期权 在隐含概率分布下产生收益的概率比在对数正态 分布下要大。因此期望对于这一期权,隐含概率 分布所产生的价格会偏高。较高的价格对应于较 高的波动率,这刚好是在图19-1中所观察到的。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

之间的看跌期权因将从虚值转为实值,期权卖方面临的风险将更大,Delta套

期保值的成本更高,价格上升最多。

同理,执行价格在S1到S0之间的看涨期权因将从实值转为虚值,价格下跌最多。

可见,在当前资产价格尚未发生变动的条件下,虚值看跌期权的隐含波动率上升幅度大于实值看跌期权,实值看涨期权的隐含波动率下降幅度大于虚值看涨期权,体现在波动率“微笑”曲线上,均表现为曲线的左半部分高于右半部分。

从市场交易机制进行的解释也有四种理论:

1.期权市场溢价说

从理论上来看,期权从平值状态变为实值状态和虚值状态的概率应该基本相同,并且在平值状态时其时间价值最大。

深度实值期权的Delta接近1,在

投资中的杠杆作用最大,相应市场需求量很大。

但是除非投资者预期标定资产的价格会有一个根本性的变动,一般不会出售深度实值期权,因此,供给量较小。

溢价期权、折价期权分别处于实值和虚值状态,其带给投资者未来较大收益的可能性比平值期权要小,其时间价值也会比平值期权小。

深度实值期权的溢价较高,其隐含波动率也较高。

对相同执行价格的看涨期权和看跌期权,当一个处于深度实值状态时,另一个必然处于深度虚值状态。

根据看涨看跌平价关系,这两个期权的波动率应当大致相同。

可见,实值看涨期权的溢价也会造成虚值看跌期权的溢价,造成隐含波动率的“微笑”。

2.标的资产和期权交易成本说

标定资产的交易成本是期权空方Delta套期保值额外成本的重要来源之一。

在保值成本增加相同的条件下,深度实值和深度虚值期权的隐含波动率增加更多,呈现出隐含波动率“微笑”曲线。

期权本身也存在交易成本。

深度实值和深度虚值期权的流动性较差,交易成本也较大,这个效应通过期权的Gamma风险保值,可引发波动率“微笑”。

平价期权的Gamma风险最大,如只用标的资产保值,其头寸调整最为频繁,引致的额外成本最大。

但是另外两个效应减轻了这个影响:第一,平价期权的Gamma随时间单调衰减的速度非常快,即Gamma风险下降的速度很快;第二,平价期权可利用短期平价期权保值,后者

的交易成本相对较低。

相比之下,短期深度实值和深度虚值期权的交易成本较高,深度实值和深度虚值期权更倾向于频繁调整标定资产头寸,受标的资产交

易成本的影响更大。

可见,交易成本对较长期深度实值和深度虚值期权的影响是双重的,大于对平价期权的影响。

3.交易成本不对称说

做市商机制下有可能出现买卖价差的不对称。

市场上买方力量较强时,做市商在卖出上收取较多佣金,在买入时收取较少佣金,真实的资产价格将更接近买入价而非买入卖出的中间价。

卖方力量较强时正好相反。

作为一种保值工具,期权市场需求通常大于市场供给,在做市商的作用下,更易出现买卖价差的不对称,且其真实价格更接近买入价。

实证研究中多采用中间价,高估了期权价格,也高估了隐含波动率。

对深度实值和深度虚值期权,因其买卖差价更大,中间价对实际价格的高估更多。

4.报价机制和价格误差说

资产的实际价格是连续变动的,但在市场交易中标的资产、期权和无风险利率都存在报价的最小间距,造成实际价格与报价之间存在误差。

资产的真实价格应在当前报价水平上加上或减去一个微小的差价。

此外,标的资产与期权报价间的不同步、当前指数价格或者成分股当前价格的不同步等也会影响期权价格的准确性。

(海通期货研究所)。