新编会计综合实训答案第二版分录

会计综合模拟实训教程(第二版)周美容主编(XXX)的参考答案

会计综合模拟实训教程(第二版)周美容主编(XXX)的参考答案会计综合模拟实训教程(第二版)周美容主编,XXX。

以下是会计分录参考答案:1.将银行存款存入投资专户借:其他货币资金——存出投资款1,500,000贷:银行存款1,500,0002.支付出包锅炉工程款借:在建工程——锅炉出包工程70,000贷:银行存款70,0003.收到大世界公司分派的现金股利,存入银行借:银行存款40,000贷:应收股利——大世界公司40,0004.收到北京嘉茂商场前欠货款借:银行存款280,000贷:应收账款——北京嘉茂商场280,0005.提现借:库存现金2,000贷:银行存款2,0006.以银行存款方式缴纳医疗保险费借:应付职工薪酬——医疗保险费40,000 贷:银行存款40,0007.购入股票,作交易性金融资产管理借:交易性金融资产——成本480,000 贷:其他货币资金——存出投资款480,000 投资收益7208.以债务重组方式清偿XXX欠款借:应付账款——XXX49,000贷:银行存款45,000营业外收入4,0009.退还包装物押金借:其他应付款——存入保证金3,000 贷:银行存款3,00010.现金付办公室购办公用品款借:管理费用——公司经费90贷:库存现金9011.XXX预借差旅费借:其他应收款——XXX1,900贷:银行存款1,90012.确认坏账借:坏账准备1,000贷:其他应收款——仓平经销公司1,00013.现金付XXX职工生活困难补助借:应付职工薪酬——职工福利300 贷:库存现金30014.收到联营投资款借:银行存款600,000贷:实收资本——XXX600,00015.职工报销医药费借:应付职工薪酬——职工福利560管理费用——其他500贷:库存现金1,06016.向XXX购货,款已付借:材料采购——XXX(PCB板)500,000XXX(XXX材料)60,000XXX(金属薄膜)16,000应交税费——应交增值税(进)97,920贷:银行存款673,92017.缴纳增值税、企业所得税、城建税、教育费附加、个人所得税借:应交税费——未交增值税900,000应交企业所得税330,000应交城市维护建设税为63,000元,应交教育费附加为27,000元,应交个人所得税为12,500元。

财务会计综合模拟实训(第二版)参考答案

4参考答案4.1经济业务会计分录4.2各种计算表、汇总表附表4-1(业务74)南京小金马有限责任公司工资费用分配表20XX年12月31日单位:元会计主管:采栋梁审核:刘铭制单:周云附表4-2(业务76)南京小金马有限责任公司工资附加明细表20XX年12月31日单位:元会计主管:采栋梁审核:刘铭制单:周云附表4-3(业务77)南京小金马有限责任公司“五险一金”明细表20XX年12月31日单位:元会计主管:采栋梁审核:刘铭制单:周云附表4-4(业务78)南京小金马有限责任公司固定资产折旧计算表20XX年12月31日单位:元会计主管:采栋梁审核:刘铭制单:周云附表4-5(业务79)南京小金马有限责任公司无形资产摊销明细表会计主管:采栋梁审核:刘铭制单:周云附表4-6(业务83)南京小金马有限责任公司材料发出汇总分配表20XX年12月31日附单据20张会计主管:采栋梁审核:周铭制单:刘云附表4-7(业务84):南京小金马有限责任公司辅助生产费用分配表20XX年12月31日会计主管:采栋梁审核:周铭制单:刘云附表4-8(业务86)南京小金马有限责任公司制造费用分配表20XX年12月31日会计主管:采栋梁审核:周铭制单:刘云附表4-9(业务87)南京小金马有限责任公司产成品(自制半成品)成本计算表产品名称:甲半成品(一车间)2012年12月31日单位:元会计主管:采栋梁审核:周铭制单:刘云附表4-10(业务87)产成品(自制半成品)成本计算表产品名称:乙半成品(一车间)2012年12月31日单位:元会计主管:采栋梁审核:周铭制单:刘云附表4-11(业务87)南京小金马有限责任公司产成品(自制半成品)成本计算表产品名称:甲半成品(二车间)2012年12月31日单位:元会计主管:采栋梁审核:周铭制单:刘云附表4-12(业务87)南京小金马有限责任公司产成品(自制半成品)成本计算表产品名称:乙半成品(二车间)2012 年12月31 日单位:元会计主管:采栋梁审核:周铭制单:刘云附表4-13(业务87)南京小金马有限责任公司产成品成本计算表产品名称:甲产品(三车间)2012 年12 月31日单位:元会计主管:采栋梁审核:周铭制单:刘云附表4-14(业务87)南京小金马有限责任公司产成品成本计算表产品名称:乙产品(三车间)2012年12月31日单位:元会计主管:采栋梁审核:周铭制单:刘云附表4-15(业务87)南京小金马有限责任公司产成品成本还原计算表产品名称:甲产品2012年12 月31日单位:元会计主管:采栋梁审核:周铭制单:刘云附表4-16(业务87)南京小金马有限责任公司产成品成本还原计算表产品名称:乙产品2012年12月31日单位:元会计主管:采栋梁 审核:周铭 制单:刘云 附表4-17(业务88)南京小金马有限责任公司产成品入库单20XX 年12月31日 编号:CK2012-12-31-0001 记账: 经手人:徐建 保管人:宋平附表4-18(业务89)南京小金马有限责任公司产品销售成本计算表20XX 年 12 月 31 日 单位:元会计主管:采栋梁 审核:周铭 制单:刘云第二联 记账联附表4-19(业务90)增值税纳税申报表(适用于增值税一般纳税人)根据《中华人民共和国增值税暂行条例》第二十二条和第二十三条的规定制定本表。

会计综合实训-会计分录答案(完整版)

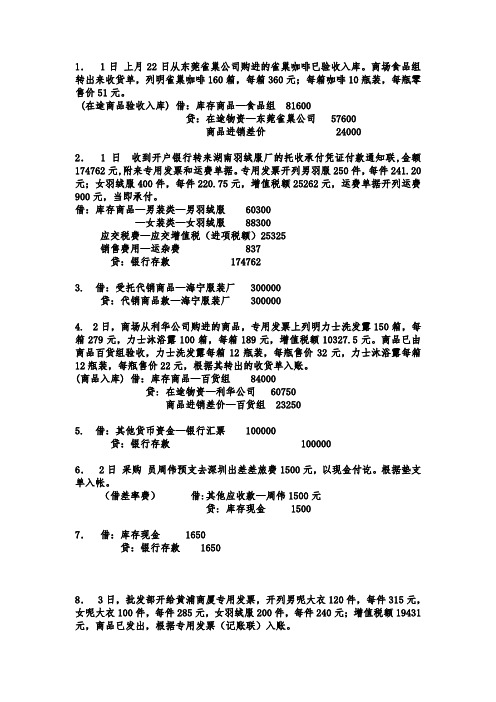

1.1日上月22日从东莞雀巢公司购进的雀巢咖啡已验收入库。

商场食品组转出来收货单,列明雀巢咖啡160箱,每箱360元;每箱咖啡10瓶装,每瓶零售价51元。

(在途商品验收入库) 借:库存商品—食品组81600贷:在途物资—东菀雀巢公司57600商品进销差价240002.1日收到开户银行转来湖南羽绒服厂的托收承付凭证付款通知联,金额174762元,附来专用发票和运费单据。

专用发票开列男羽服250件,每件241.20元;女羽绒服400件,每件220.75元,增值税额25262元,运费单据开列运费900元,当即承付。

借:库存商品—男装类—男羽绒服60300—女装类—女羽绒服88300应交税费—应交增值税(进项税额)25325销售费用—运杂费837贷:银行存款1747623. 借:受托代销商品—海宁服装厂300000贷:代销商品款—海宁服装厂3000004.2日,商场从利华公司购进的商品,专用发票上列明力士洗发露150箱,每箱279元,力士沐浴露100箱,每箱189元,增值税额10327.5元。

商品已由商品百货组验收,力士洗发露每箱12瓶装,每瓶售价32元,力士沐浴露每箱12瓶装,每瓶售价22元,根据其转出的收货单入账。

(商品入库) 借:库存商品—百货组84000贷: 在途物资—利华公司60750商品进销差价—百货组232505. 借:其他货币资金—银行汇票100000贷:银行存款1000006.2日采购员周伟预支去深圳出差差旅费1500元,以现金付讫。

根据垫支单入帐。

(借差率费)借:其他应收款—周伟1500元贷: 库存现金15007.借:库存现金1650贷:银行存款16508.3日,批发部开给黄浦商厦专用发票,开列男呢大衣120件,每件315元,女呢大衣100件,每件285元,女羽绒服200件,每件240元;增值税额19431元,商品已发出,根据专用发票(记账联)入账。

借:应收账款—黄浦大厦133731贷:主营业务收入—男装类37800—女装类76500应交税费—应交增值税(销项)194319.借:在途物资—利华公司60750应交税费—应交增值税(进项税额)10327.50贷:银行存款71077.5010.借:库存商品—服装组118050贷:商品进销差价—服装组37610库存商品—男装类36240库存商品—女装类4420011.借:银行存款95940贷:应收账款—长宁商厦9594012.借:在途物资—天津食品公司60450应交税费—应交增值税(进项税额)10318.5销售费用558贷:银行存款71326.513.15日商场各柜组交来商品销售收入缴款单、现金及结算凭证汇总如下表所示。

新编会计学考试习题答案(第2版)

第二章会计核算基础知识练习题习题一习题二编制会计分录)借:银行存款贷:短期借款 )借:应付账款贷:银行存款 )借:其他应收款贷:现金)借:应交税费贷:银行存款 )借:现金贷:银行存款 )借:银行存款固定资产贷:实收资本. 型账户略资产负债表习题三资产负债表编制单位: 公司 年 月 日 单位:元利润表编制单位: 公司 年 单位:元第三章 货币资金与应收款项习题一解: 、( )借:库存现金贷:银行存款 ( )借:管理费用贷:库存现金( )借:库存现金贷:主营业务收入( )借:其他应收款 张某 贷:库存现金( )借:其他应收款(或备用金)贷:库存现金( )借:营业外支出贷:库存现金( )借:库存现金管理费用贷:其他应收款 张某( )借:银行存款贷:库存现金习题二. 银行存款余额调节表.若调节后的银行存款余额仍不相等,应如何处理? 应查找是否有记账错误。

习题六解:)第一年:坏账准备= %= 万元第二年:还账准备= %= 万元补提还账准备= - = 万元第三年:坏账准备转回 元)借:资产减值损失贷:坏账准备第二年借:资产减值损失 贷:坏账准备 甲单位借:坏账准备 甲单位乙单位贷:应收账款借:资产减值损失贷:坏账准备第三年借:应收账款 甲单位贷:坏账准备 甲单位借:银行存款贷:应收账款 甲单位坏账准备应为 万,现有 元,故转回 元。

借:坏账准备贷:资产减值损失习题七解:上月末分录为:借:其他应收款贷:待处理财产损溢本月分录为:借:现金贷:其他应收款借:其他货币资金 银行汇票存款贷:银行存款借:应收账款 大地公司贷:主营业务收入应交税费 应交增值税(销项税额)贴现息= ( % ) =借:银行存款财务费用贷:应收票据借:应收账款 万科公司贷:坏账准备借:银行存款贷:应收账款 万科公司借:原材料应交税费 应交增值税(进项税额) 贷:应收票据借:预付账款 蓝天公司贷:银行存款借:银行存款财务费用贷:应收账款 大地公司借:原材料应交税费 应交增值税(进项税额) 贷:预付账款 蓝天公司 应付账款 蓝天公司借:原材料应交税费 应交增值税(进项税额)贷:其他货币资金 银行汇票存款 借:银行存款贷:其他货币资金 银行汇票存款 第四章 存货习题一、先进先出法期初结存材料的成本 =本期购入材料的成本 + + =本期发出材料的成本 ( ) + =期末结存材料的成本 + - =、后进先出法期初结存材料的成本 =本期购入材料的成本 + + =本期发出材料的成本 +( + ) = 期末结存材料的成本 + - =、加权平均法期初结存材料的成本 =本期购入材料的成本 + + =材料单位成本===本期发出材料的成本= =期末结存材料的成本= + - =、移动加权平均法期初结存材料的成本 =本期购入材料的成本 + + =第一批发出材料的成本= =当时结存的材料成本=( - ) =当时结存的材料数量= - =第一批收货后的单位材料成本==第二批收货后的单位材料成本==第二批发出材料的成本= =第三批发出材料的成本= =当时结存的材料成本= + + - - =当时结存的材料数量= + + - - =第三批收货后的单位材料成本==期末结存材料成本= + =经计算,可以看到,用先进先出法计算得出的期末结存材料成本最大,其次是移动加权平均法,再次是加权平均法,最后是后进先出法。

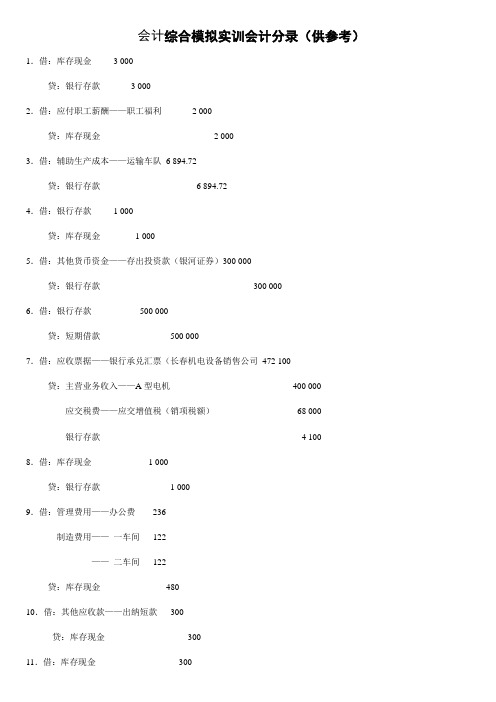

会计综合模拟实训会计分录(供参考)

会计综合模拟实训会计分录(供参考)1.借:库存现金 3 000贷:银行存款 3 0002.借:应付职工薪酬——职工福利 2 000贷:库存现金 2 0003.借:辅助生产成本——运输车队6 894.72贷:银行存款 6 894.724.借:银行存款 1 000贷:库存现金 1 0005.借:其他货币资金——存出投资款(银河证券)300 000贷:银行存款300 0006.借:银行存款500 000贷:短期借款500 0007.借:应收票据——银行承兑汇票(长春机电设备销售公司472 100贷:主营业务收入——A型电机400 000 应交税费——应交增值税(销项税额)68 000银行存款 4 1008.借:库存现金 1 000贷:银行存款 1 0009.借:管理费用——办公费236制造费用——一车间122——二车间122贷:库存现金48010.借:其他应收款——出纳短款300贷:库存现金30011.借:库存现金300贷:其他应收款——出纳短款30012.借:管理费用——税金60贷:库存现金6013.借:银行存款175 500贷:应收账款——沈阳惠农机械厂175 500 14.借:应付职工薪酬——工资121 400贷:银行存款121 400 15.借:应交税费——未交增值税82 500——应交城市维护建设税5 775——应交教育费附加 2 475贷:银行存款90 750 16.借:工程物资——专用材料(钢筋)29 000——专用材料(水泥)24000——专用材料(红砖)50 000——专用材料(细砂)12 000——专用材料(涂料) 4 000贷:银行存款119 000 17.借:库存现金100贷:其他应付款——出纳长款10018.借:其他应付款——出纳长款100贷:营业外收入——盘盈利得10019.借:银行存款397 800贷:主营业务收入——B型电机340 000应交税费——应交增值税(销项税额)57 800 20.借:固定资产——运输车队汽车152 600贷:营业外收入——捐赠利得150 000银行存款 2 60021.借:原材料——合金钢10 436.50应交税费——应交增值税(进项税额)1 726.06贷:预付账款——唐山钢铁公司12 162.5622.借:其他货币资金——银行汇票存款135 000贷:银行存款135 00023.借:银行存款462 384财务费用——手续费支出 5 616贷:应收票据——商业承兑汇票(朝阳农资公司)468 00024.借:辅助生产成本——运输车队 2 400应交税费——应交增值税(进项税额)408贷:银行存款 2 80825.借:在建工程——自营工程(地下车库)115 000贷:工程物资——专用材料(钢筋)29 000——专用材料(水泥)24 000——专用材料(红砖)50 000——专用材料(细砂)12 000(注:本项业务原始凭证“工程领料单”中的钢筋数量“6 000”应改为“5 000”、红砖数量“6 000”应改为“50 000”、细砂数量“6 000”应改为“10 000”、水泥数量“6 000”应改为“12 000”。

会计综合实训_课程概要_会计综合实训(第二版)参考答案(利 .

编制单位:

项目

本月

一、营业收入

4,639,500.00

减:营业成本

3,245,803.40

营业税金及附加

13,784.77

销售用

221,763.98

财务费用(收益以"-"号填列)

7,641.26

资产减值损失

170,255.03

加:公允价值变动净收益(净损失以"-"号填列

32,968.27 255,657.00 3,741,734.48 286,491.26 266,780.03

7,522,068.06 137,256.00 102,622.65

7,556,701.41 1,889,165.35 5,667,536.06

减:所得税

809,481.85

四、净利润(净亏损以“-”号填列)

五、每股收益:

基本每股收益

稀释每股收益

补充资料:

项目:

1.出售、处置部门或被投资单位所得收益

2.自然灾害发生的损失

3.会计政策变更增加(或减少)利润总额

4.会计估计变更增加(或减少)利润总额

5.债务重组损失

6.其他

全年 30,330,520.00 18,224,820.90

投资收益(净损失以"-"号填列)

其中对联营企业与合营企业的投资收益

二、营业利润(亏损以“-”号填列)

868,359.06

营业外收入

54,756.00

减:营业外支出

52,622.65

其中:非流动资产处置净损失(净收益以"-"号填列)

三、利润总额(亏损总额以“-”号填列)

870,492.41

《会计综合模拟实训》分录

1、借:银行存款500贷:库存现金5002、借:交易性金融资产-M公司股票(成本)150000投资收益120贷:其他货币资金-存出投资款1501203、借:材料采购—甲材料180000 抵扣联单独装订应交税费—应交增值税—进项税额30600贷:银行存款2106004、借:材料采购—乙材料176000应交税费—应交增值税—进项税额29920 抵扣联单独装订贷:应付账款—蚌埠物华贸易公司2059205、借:材料采购—甲材料664—乙材料266应交税费-应交增值税—进项税额70贷:库存现金10006、(1)借:原材料—甲材料184000贷:材料采购—甲材料180664材料成本差异—甲材料3336(2)借:原材料—乙材料172000材料成本差异—乙材料4266贷:材料采购—乙材料1762667、借:其他应收款—刘明2000贷:银行存款20008、借:包装物—木箱4000应交税费—应交增值税—进项税额680 抵扣联单独装订贷:银行存款46809、借:在建工程—A设备安装工程700509应交税费-应交增值税-进项税额118091 (117300+791)抵扣联单独装订贷:银行存款81860010、借:生产成本—A产品—直接材料92000贷:原材料—甲材料9200011、借:生产成本—C产品—直接材料180600—B产品—直接材料34400贷:原材料—乙材料21500012、(1)借:应收账款—安徽东山化工厂8190贷:其他业务收入7000应交税费—应交增值税—销项税额1190(2)借:其他业务成本4600贷:原材料—甲材料460013、(1)借:固定资产清理25000累计折旧30000贷:固定资产—非生产用固定资产55000(2)借:银行存款35100贷:固定资产清理30000应交税费—应交增值税—销项税额510014、(1)借:固定资产清理1000贷:银行存款1000 (2)借:固定资产清理4000贷:营业外收入400015、借:应交税费—未交增值税25040—应交城市维护建设税1752.8—应交教育费附加751.2应付职工薪酬—社会保险费47572.8—住房公积金14960其他应付款—社会保险费16456—住房公积金14960—个人所得税1980贷:银行存款123472.8016、(1)借:在建工程—A设备安装工程23400贷:银行存款23400 (2)借:在建工程—A设备安装工程2000贷:原材料-丙材料200017、借:固定资产—二车间机器725909贷:在建工程—A设备安装工程72590918、(1)借:库存现金3020贷:银行存款3020 (2)借:管理费用-市内交通费3020贷:库存现金302019、借:制造费用—二车间—其他900 (50×18)销售费用3500 (50×18+130×20)贷:包装物—木箱4400 先进先出法见p18 20、借:生产成本—A产品—燃料与动力2000—B产品—燃料与动力1400制造费用—一车间—水电费500—二车间—水电费200管理费用-水电费900贷:银行存款500021、借:管理费用-办公费2000贷:银行存款200022、(1)借:库存现金8000贷:银行存款8000 (2)借:生产成本—A产品—直接人工2400—B产品—直接人工1200—C产品—直接人工1680制造费用—一车间—职工薪酬600—二车间—职工薪酬720销售费用600管理费用—职工薪酬800贷:应付职工薪酬—职工福利8000 (3)借:应付职工薪酬—职工福利8000贷:库存现金800023、借:应付职工薪酬-工资118454贷:银行存款118454 24、(1)借:生产成本—A产品—直接人工47920—B产品—直接人工34758—C产品—直接人工23172制造费用—一车间—职工薪酬5930—二车间—职工薪酬6720销售费用11090管理费用—职工薪酬23010贷:应付职工薪酬-工资152600 (2)借:应付职工薪酬-工资34146贷:其他应付款—社会保险费16786—住房公积金15260—个人所得税2100 25、借:生产成本—A产品—直接人工21707.76—B产品—直接人工15745.37—C产品—直接人工10496.92制造费用—一车间—职工薪酬2686.29—二车间—职工薪酬3044.16销售费用5023.77管理费用—职工薪酬10423.53贷:应付职工薪酬—社会保险费48526.80—住房公积金15260—工会经费3052—职工教育经费2289 26、(1)借:投资性房地产87375累计折旧3800贷:固定资产-非生产用固定资产87375投资性房地产累计折旧3800 (2)借:银行存款1400贷:其他业务收入1400 (3)借:营业税金及附加70贷:应交税费-应交营业税70 科目汇总表平衡数:3551770.6027、借:应收票据—安徽中大化工公司468000贷:主营业务收入400000 应交税费—应交增值税—销项税额68000 28、借:应收账款—上海市化工公司585900贷:主营业务收入500000 应交税费—应交增值税—销项税额85000库存现金90029、借:管理费用-差旅费1800库存现金200贷:其他应收款—刘明200030、借:银行存款15000贷:应收票据—大兴化工商店1500031、(1)借:待处理财产损溢93.6 应收账款33题处理贷:包装物—木箱80应交税费——应交增值税——进项税额转出13.6(2)借:原材料-丙材料1000贷:待处理财产损溢100032、借:固定资产—一车间机器450000贷:实收资本—C公司45000033、(1)借:待处理财产损溢906.4贷:管理费用-存货盘盈或盘亏906.4(2)借:坏账准备10000 看期初数贷:应收账款—三江公司1000034、借:银行存款20000贷:应收账款—西海公司10000预收账款10000 提醒部分预收款35、借:银行存款80000营业外支出20000贷:应收账款-明华公司10000036、借:银行存款2000贷:财务费用200037、借:管理费用-无形资产摊销2000贷:累计摊销200038、借:制造费用—一车间—折旧费7420 固定资产期初原值*折旧率—二车间—折旧费7900 折旧率见P18管理费用-折旧费555.75其他业务成本524.25贷:累计折旧15875.75 (附件要填) 投资性房地产累计折旧524.2539、(1)借:固定资产清理5000累计折旧1000贷:固定资产—非生产用固定资产6000(2)借:长期股权投资—对H公司投资5850贷:固定资产清理5000应交税费—应交增值税—销项税额85040、借:银行存款1000000贷:长期借款—建设银行合肥市绩溪路支行100000041、借:工程物资—C材料117000贷:银行存款117000 抵扣联无须单独装订42、借:管理费用-业务招待费4000贷:银行存款400043、借:低值易耗品—工作服30000应交税费—应交增值税—进项税额5100贷:银行存款3510044、借:制造费用—一车间—其他10000 (附件要填)—二车间—其他12000贷:低值易耗品—工作服2200045、(1)借:生产成本—A产品—直接材料524.40(红字)92000×-0.0057其他业务成本26.22(红字)4600×-0.0057贷:材料成本差异—甲材料550.62(红字)96600×-0.0057(2)借:生产成本—C产品—直接材料830.76 180600×0.0046—B产品—直接材料158.24 34400×0.0046贷:材料成本差异—乙材料989 215000×0.0046甲材料差异率=(1500-3336)÷(138000+184000)=-0.0057(附件要填)乙材料差异率=(-1000+4266)÷(537500+172000)=0.0046 ( 保留4位小数)46、借:原材料—甲材料46000贷:应付账款—暂估应付款4600047、借:财务费用13000贷:银行存款1300048、借:交易性金融资产-M公司股票(公允价值变动)20000贷:公允价值变动损益2000049、借:销售费用3000贷:银行存款300050、借:银行存款1000(学号后两位*1000)(附件要填)贷:投资收益1000(不一样)51、(1)借:生产成本—B产品—制造费用18890.50 分配率=31484.16÷(600+400)—C产品—制造费用12593.66 =31.48416贷:制造费用—二车间31484.16 (附件要填)(2)借:生产成本—A产品—制造费用27136.29贷:制造费用—一车间27136.2952、借:库存商品—A产品113180.50 (单位成本:2263.61)(附件要填)—B产品58006.99 (单位成本:1289.04)贷:生产成本—A产品113180.50—B产品58006.99A产品:完工产品材料费=【(92000-524.40)÷(50+50)】×50=45737.80完工产品人工费=【(2400+47920+21707.76)÷(50+50×50%)】×50=48018.51完工产品燃动费=【2000÷(50+50×50%)】×50=1333.33完工产品制造费=【27136.29÷(50+50×50%)】×50=18090.86B产品:完工产品材料费=【(34400+158.24)÷(45+60)】×45=14810.67完工产品人工费=【(1200+34758+15745.37)÷(45+60×50%)】×45=31022.02完工产品燃动费=【1400÷(45+60×50%)】×45=840完工产品制造费=【18890.50÷(45+60×50%)】×45=11334.3一次投料见p16;完工程度为50%,见P20。

会计综合模拟实训答案(第二版)

退货退款

业务61 付

12月23日

购固定资产打印机2500,已电 汇付讫

购买固定资产

业务62 付

12月23日

转账支付公司电费 20453.51 元

业务63 付

12月24日

出纳为销售部门的座机缴纳电 话费2056元

业务64 付

12月24日

办公室购办公用品(A4纸 10件 140元 金额1400;税 238)一批,取得专用发票价

12月9日

行政部门报废一批办公桌椅, 取得200元现金

报废办公座椅

12月9日

经查实行政部门报废一批办公

桌的原账面价值3400元,椅子

的原账面价值为600元

由于是一次摊销法,在“周转材料—低值易耗品

证

12月9日

银行收到10000元,是万祥贸 易有限公司支付部分前欠货款

收到前欠货款

业务31 付

12月10日

安装生产线,交付使用

业务52 付

为了圣诞节促销,公司在风韵 12月18日 商场增设展位,按要求,以转

账支付货品堆码陈设费1500元

支付销售费用

业务53 付

12月19日 以银行存款支付印花税380元

支付印花税

业务54 付

12月20日 付第四季度借款利息6975元

业务55 收

12月20日

收第四季度存款利息1100.69 元

业务83 转

12月31日

计提12月份的工资结算

计提12月份的工资结算

业务83 转

12月31日

计提12月份的工资结算

计提12月份的工资结算

业务84 转

计提12月份社保费用单位承担 计提12月份社保费用单位承担

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

南方吉祥电器制造厂2013年12月份全部经济业务会计处理及答案一、会计分录:业务1,借:材料采购-----甲材料96000.00应交税费-----应交增值税(进项税额)16320.00贷:银行存款-----工商银行112320 .00业务2,借:应付职工薪酬-----职工福利费128.63贷:库存现金128.63业务3,借:银行存款-----工商银行65000 .00贷:交易性金融资产-----琼金盘股票(成本)61300.00投资收益3700.00业务4,借:材料采购-----乙材料60000.00应交税费-----应交增值税(进项税额)10200.00贷:应付账款-----南方冶炼厂70200 .00业务5,借:库存现金1000.00贷:银行存款-----工商银行1000 .00业务6,借:管理费用----其他600.00贷:银行存款-----工商银行600 .00业务7,借:制造费用-----一车间(运输费)362.00贷:银行存款-----工商银行362 .00业务8,借:管理费用-----税金183.00贷:银行存款-----工商银行183 .00业务9,借:可供出售金融资产-----南方中发集团402550.00贷:银行存款-----工商银行402550.00业务10,暂不做会计分录,待月末再进行会计处理。

业务11,借:银行存款-----工商银行460000 .00贷:持有到期投资-----沈阳电厂(成本)400000 .00持有到期投资-----沈阳电厂(应计利息)40000 .00投资收益20000 .00业务12,借:管理费用-----办公费213.75贷:库存现金213.75业务13,借:其他应收款-----刘强1800 .00贷:银行存款-----工商银行1800 .00业务14,暂不做会计分录,待月末再进行会计处理。

业务15,借:制造费用-----二车间(运输费)248.00贷:银行存款-----工商银行248.00业务16,借:银行存款-----工商银行210600.00贷:主营业务收入-----A产品180000.00应交税费-----应交增值税(销项税额)30600.00业务17,借:应付职工薪酬-----职工福利费528.64贷:库存现金528.64业务18,借:管理费用-----差旅费12618.64库存现金2381.36贷:其他应收款-----黄力佳15000 .00业务19,借:管理费用-----办公费196.27贷:库存现金196.27业务20,借:应收票据-----广东利奋电子有限公司168480.00贷:主营业务收入-----B产品144000.00应交税费-----应交增值税(销项税额)24480.00业务21, 借:短期借款-----工商银行(4个月,5%)20000 .00贷:银行存款-----工商银行20000 .00业务22,借:库存现金207998.90贷:银行存款-----工商银行207998.90业务23,借:应付职工薪酬-----工资315149.85贷:库存现金207998.90其他应付款-----退休金81938.96其他应付款-----医疗保险金25211.99业务24,借:银行存款-----工商银行100000.00贷:应收账款-----南京无线电厂100000.00业务25,借:管理费用-----业务招待费600.00贷:银行存款-----工商银行600.00业务26,借:财务费用-----手续费26.00贷:库存现金26.00业务27,借:应交税费-----未交增值税21693.78应交税费-----应交城市维护建设税1518.56应交税费-----应交教育费附加650.81贷:银行存款-----工商银行23863.15业务28,借:银行存款-----工商银行200000.00贷:可供出售金融资产-----深圳机电股份公司180000.00投资收益20000.00业务29,借:在建工程-----一车间13846.00贷:银行存款-----工商银行13846.00业务30,借:管理费用-----办公费280.46贷:库存现金280.46业务31,借:制造费用-----一车间(物料)8260.00制造费用-----二车间(物料)7080.00生产成本-----辅助生产成本-----机修车间(直接材料)1180.00贷:周转材料-----低值易耗品(工作服)16520.00业务32,借:银行存款-----工商银行500000.00贷:实收资本-----南方光明电缆厂500000.00业务33,借:在建工程-----机修车间(挤压机)20 000.00应交税费-----应交增值税(进项税额) 3 400.00贷:银行存款-----工商银行23 400.00业务34,借:银行存款-----工商银行960.00贷:其他业务收入-----甲材料820.51应交税费-----应交增值税(销项税额)139.49业务35,①、借:在建工程-----机修车间(挤压机)1240.00贷:银行存款-----工商银行1240.00②、借:固定资产-----机修车间(挤压机)21240.00贷:在建工程-----机修车间(挤压机)21240.00业务36,借:制造费用-----一车间(物料)432.00制造费用-----二车间(物料)324.00生产成本----------辅助生产成本-----机修车间(直接材料)180.00贷:周转材料-----低值易耗品(手套)936.00业务37,借:管理费用-----差旅费1156.00库存现金644.00贷:其他应收款-----刘强1800.00业务38,借:销售费用-----广告费18000.00贷:银行存款-----工商银行18000.00业务39,借:应收账款-----山西广播电视影业公司145 200.00贷:主营业务收入-----A产品120 000.00应交税费-----应交增值税(销项税额)20 400.00银行存款-----工商银行 4 800.00业务40,借:应付账款-----浙江模具厂20000.00贷:银行存款-----工商银行20000.00业务41,借:固定资产-----一车间(铣床)245750.51贷:在建工程-----一车间(铣床)245750.51业务42,借:银行存款-----工商银行105 300.00贷:主营业务收入-----B产品90 000.00应交税费-----应交增值税(销项税额)15 300.00业务43,借:银行存款-----工商银行2000.00贷:营业外收入2000.00业务44,借:库存现金3000.00贷:银行存款-----工商银行3000.00业务45,借:应付职工薪酬-----职工福利费2127.97贷:库存现金2127.97业务46,借:生产成本----辅助生产成本-----机修车间(制造费用)137.26 贷:库存现金137.26业务47,借:应付账款-----上海轻化公司32000.00贷:应付票据-----商业承兑汇票(上海轻化公司)32000.00业务48,借:银行存款-----工商银行63 180.00贷:主营业务收入-----B产品54 000.00应交税费-----应交增值税(销项税额)9 180.00业务49,借:应付职工薪酬-----社会保险费1468.93贷:银行存款-----工商银行1468.93业务50,借:其他应收款-----王成1300 .00贷:库存现金1300 .00业务51,借:坏账准备15000 .00贷:应收账款-----河南无线电厂15000 .00业务52,借:应付职工薪酬-----职工福利费400.00贷:库存现金400.00业务53,借:固定资产-----计算机50000.00应交税费-----应交增值税(进项税额)8500.00贷:银行存款-----工商银行58500.00业务54,借:材料采购-----乙材料44 000.00应交税费-----应交增值税(进项税额)7 480.00贷:应付票据-----商业承兑汇票(武汉金属材料公司)51 480.00业务55,借:营业外支出3000.00贷:银行存款-----工商银行3000.00业务56,借:银行存款-----工商银行112.48贷:财务费用-----利息支出112.48业务57,借:管理费用-----办公费1523.96贷:银行存款-----工商银行1523.96业务58,借:材料采购-----甲材料91 000.00应交税费-----应交增值税(进项税额)15 470.00贷:银行存款-----工商银行106 470.00业务59,借:应付票据-----商业承兑汇票(武汉机械制配厂)100000.00 贷:银行存款-----工商银行100000.00业务60,借:应付账款-----长沙有色金属材料厂31654.85贷:银行存款-----工商银行31654.85业务61,①、借:周转材料-----低值易耗品(文件柜)1360.00贷:银行存款-----工商银行1360.00②、借:周转材料-----低值易耗品-----文件柜(在用)1360.00贷:周转材料-----低值易耗品-----文件柜(在库)1360.00③、借:管理费用-----其他680.00贷:周转材料-----低值易耗品(摊销)680.00业务62,借:固定资产-----一车间(卡车)90 000.00贷:营业外收入90 000.00业务63,①、借:委托加工物资-南方第二拉丝厂21 140.00贷:原材料-----M自制半成品21 140.00②、借:委托加工物资-南方第二拉丝厂 2 100.00应交税费-----应交增值税(进项税额)357.00贷:银行存款-----工商银行 2 457.00业务64,借:在建工程-----二车间(仓库)126 000.00贷:银行存款-----工商银行126 000.00业务65,借:在建工程-----二车间(仓库)120 000.00贷:长期借款-----应计利息120 000.00(利息资本化,记入在建工程)业务66,借:应收票据-----商业承兑汇票(南昌机电厂)168 800.00贷:主营业务收入-----A产品140 000.00应交税费-----应交增值税(销项税额)23 800.00银行存款-----工商银行 5 000.00业务67,①、借:其他应付款-----南方琼州贸易公司13 161 .60贷:其他业务收入11 249 .23应交税费-----应交增值税(销项税额) 1 912.37②、借:其他业务成本 6 240.00贷:周转材料-----包装物(铁盒) 6 240.00业务68,暂不做会计分录,待月末再进行会计处理。