报关计算题

2015报关水平测试 税费计算题及答案

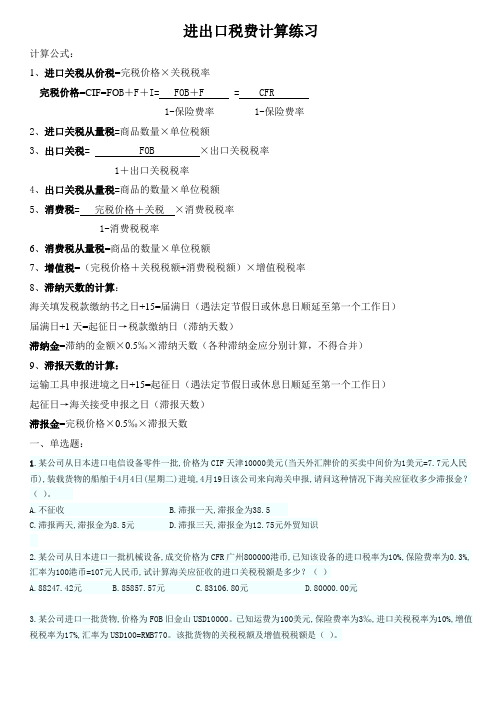

进出口税费计算练习计算公式:1、进口关税从价税=完税价格×关税税率完税价格=CIF=FO B+F+I= FOB+F = CFR1-保险费率 1-保险费率2、进口关税从量税=商品数量×单位税额3、出口关税= FOB ×出口关税税率1+出口关税税率4、出口关税从量税=商品的数量×单位税额5、消费税= 完税价格+关税×消费税税率1-消费税税率6、消费税从量税=商品的数量×单位税额7、增值税=(完税价格+关税税额+消费税税额)×增值税税率8、滞纳天数的计算:海关填发税款缴纳书之日+15=届满日(遇法定节假日或休息日顺延至第一个工作日)届满日+1天=起征日→税款缴纳日(滞纳天数)滞纳金=滞纳的金额×0.5‰×滞纳天数(各种滞纳金应分别计算,不得合并)9、滞报天数的计算:运输工具申报进境之日+15=起征日(遇法定节假日或休息日顺延至第一个工作日)起征日→海关接受申报之日(滞报天数)滞报金=完税价格×0.5‰×滞报天数一、单选题:1.某公司从日本进口电信设备零件一批,价格为CIF天津10000美元(当天外汇牌价的买卖中间价为1美元=7.7元人民币),装载货物的船舶于4月4日(星期二)进境,4月19日该公司来向海关申报,请问这种情况下海关应征收多少滞报金?()。

A.不征收B.滞报一天,滞报金为38.5C.滞报两天,滞报金为8.5元D.滞报三天,滞报金为12.75元外贸知识2.某公司从日本进口一批机械设备,成交价格为CFR广州800000港币,已知该设备的进口税率为10%,保险费率为0.3%,汇率为100港币=107元人民币,试计算海关应征收的进口关税税额是多少?()A.88247.42元B.85857.57元C.83106.80元D.80000.00元3.某公司进口一批货物,价格为FOB旧金山USD10000。

报关实务项目八进出口税费的计算与缴纳习题解答

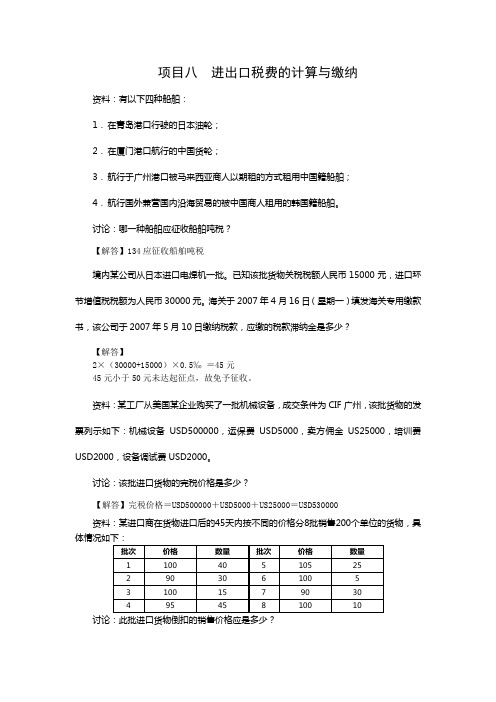

项目八进出口税费的计算与缴纳资料:有以下四种船舶:1.在青岛港口行驶的日本油轮;2.在厦门港口航行的中国货轮;3.航行于广州港口被马来西亚商人以期租的方式租用中国籍船舶;4.航行国外兼营国内沿海贸易的被中国商人租用的韩国籍船舶。

讨论:哪一种船舶应征收船舶吨税?【解答】134应征收船舶吨税境内某公司从日本进口电焊机一批。

已知该批货物关税税额人民币15000元,进口环节增值税税额为人民币30000元。

海关于2007年4月16日(星期一)填发海关专用缴款书,该公司于2007年5月10日缴纳税款,应缴的税款滞纳金是多少?【解答】2×(30000+15000)×0.5‰=45元45元小于50元未达起征点,故免予征收。

资料:某工厂从美国某企业购买了一批机械设备,成交条件为CIF广州,该批货物的发票列示如下:机械设备USD500000,运保费USD5000,卖方佣金US25000,培训费USD2000,设备调试费USD2000。

讨论:该批进口货物的完税价格是多少?【解答】完税价格=USD500000+USD5000+US25000=USD530000资料:某进口商在货物进口后的45天内按不同的价格分8批销售200个单位的货物,具【解答】此批进口货物倒扣的销售价格应是每单位100元,因为它对应的数量最多(60)。

讨论:在下列从新加坡进口的货物中,哪些可以认定原产于新加坡?1.从法国进口在新加坡更换牌号的化妆品;2.以原产于泰国的进口原料在新加坡经简单加工的水果罐头;3.在制成品中含有40%原产于中国的原辅料的电子产品;4.在制成品的离岸价中不明原产地的零部件价值超过了70%的家用电器。

【解答】23资料:在台湾纺成的纱线,运到日本织成棉织物,并进行冲洗、烫、漂白、染色、印花。

上述棉织物又被运往越南制成睡衣,后又经香港更换包装转销我国。

讨论:我国海关应以下列哪个国家(地区)为该货物的原产地?【解答】越南。

报关关税计算题

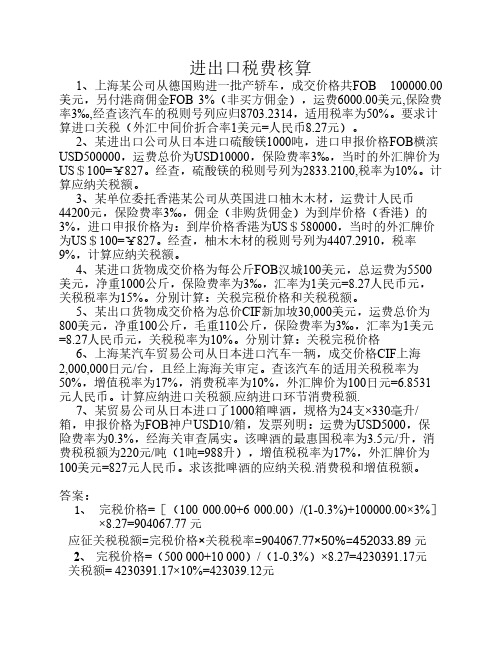

进出口税费核算1、上海某公司从德国购进一批产轿车,成交价格共FOB 100000.00美元,另付港商佣金FOB 3%(非买方佣金),运费6000.00美元,保险费率3‰,经查该汽车的税则号列应归8703.2314,适用税率为50%。

要求计算进口关税(外汇中间价折合率1美元=人民币8.27元)。

2、某进出口公司从日本进口硫酸镁1000吨,进口申报价格FOB横滨USD500000,运费总价为USD10000,保险费率3‰,当时的外汇牌价为US$100=¥827。

经查,硫酸镁的税则号列为2833.2100,税率为10%。

计算应纳关税额。

3、某单位委托香港某公司从英国进口柚木木材,运费计人民币44200元,保险费率3‰,佣金(非购货佣金)为到岸价格(香港)的3%,进口申报价格为:到岸价格香港为US$580000,当时的外汇牌价为US$100=¥827。

经查,柚木木材的税则号列为4407.2910,税率9%,计算应纳关税额。

4、某进口货物成交价格为每公斤FOB汉城100美元,总运费为5500美元,净重1000公斤,保险费率为3‰,汇率为1美元=8.27人民币元,关税税率为15%。

分别计算:关税完税价格和关税税额。

5、某出口货物成交价格为总价CIF新加坡30,000美元,运费总价为800美元,净重100公斤,毛重110公斤,保险费率为3‰,汇率为1美元=8.27人民币元,关税税率为10%。

分别计算:关税完税价格6、上海某汽车贸易公司从日本进口汽车一辆,成交价格CIF上海2,000,000日元/台,且经上海海关审定。

查该汽车的适用关税税率为50%,增值税率为17%,消费税率为10%,外汇牌价为100日元=6.8531元人民币。

计算应纳进口关税额.应纳进口环节消费税额.7、某贸易公司从日本进口了1000箱啤酒,规格为24支×330毫升/箱,申报价格为FOB神户USD10/箱,发票列明:运费为USD5000,保险费率为0.3%,经海关审查属实。

第五章报关计算题

1. 上海五金矿产进出口公司向新加坡出口黑钨砂5吨,成交价格为每吨CIF新加坡USD3000,其中每吨运费USD400,每吨保险费USD30。

已知该钨矿砂出口税率为20%,填发税款缴纳日的外币牌价,USD100=647元人民币买入价,USD100=653元人民币卖出价,求出口关税。

2. 某公司自日本进口圆钢500公吨,申报价格为FOB大阪380美元/公吨,已知申报运费人民币200元/公吨,按CIF价格的110%投保,保险费率为0.27%,外汇牌价为1美元=6.5人民币(中间价),圆钢进口关税率为10%,增值税率为17%,消费税率10%,求应征进口增值税是多少?

3. 某贸易公司于2008年10月17日(周五)申报进口一批货物,海关于当日开出税款缴款书。

其中关税税款为人民币24000元,增值税款为人民币35100元,消费税税款为人民币8900元。

该公司实际缴纳税款日期为11月13日(周四)。

计算该公司应缴纳的所有滞纳金。

报关实务选择,判断,计算题

报关实务选择,判断,计算题报关实务课后练习单选题1.⼯商⾏政管理部门查获的应给予⾏政处罚的⾹烟⾛私案件,应移送(B)依法处理。

A.上⼀级⼯商⾏政管理部门B.海关C.税务部门 D.烟草专卖部门2.下列关于进出⼝货物收发货⼈和报关企业报关⾏为规则的表述,错误的是(C)A.两者办理报关业务时,向海关递交的纸质进出⼝货物报关单必须加盖本单位在海关备案的报关专⽤章B.两者均应对其所属报关员的报关⾏为承担相应的法律责任C.两者均可以代理其他单位办理报关业务D.两者均可在其注册登记地直属海关关区内各⼝岸或海关业务集中的地点办理报关业务3.报关企业注册登记许可,应由下列哪些部门作出(B)A.海关总署 B.直属海关 C.⾪属海关 D.海关总署授权的直属海关或⾪属海关4.报关企业报关注册登记证书和进出⼝收发货⼈报关注册登记证书的有效期是(D)A.均为2年 B.均为3年C.报关企业为3年,进出⼝货物收发货⼈为2年D.报关企业为2年,进出⼝货物收发货⼈为3年1.根据《海关法》的规定,中华⼈民共和国海关是属于下述哪类性质的机关(D)A.司法机关 B.税收机关 C.监察机关 D.监督管理机关2.下列选项中,不属于海关可以⾏使的权⼒是(A)A.对⾛私货物的运输⼯具可以扣押、变卖B.查阅、复制与进出境运输⼯具、货物、物品有关的合同、发票、账册、单据、⽂件、业务函电、录⾳录像制品和其他资料C.检查进出境运输⼯具,查验进出境货物、物品D.海关为履⾏职责,可以配备武器3.海关对有⾛私嫌疑的运输⼯具和有藏匿⾛私货物、物品嫌疑的场所⾏使检查权时(D)A.不能超出海关监管区和海关附近沿海、沿边规定地区的范围B.不受限制,但不能检查公民住处C.在海关监管区和海关附近沿海、沿边规定地区,海关⼈员可直接检查,超出这个范围,只有在调查⾛私案件时,才能直接检查D.在海关监管区和海关附近沿海、沿边规定地区,海关⼈员可直接检查,超出这个范围,只有在调查⾛私案件时,经直属海关关长批准才能进⾏检查,但不能检查公民住处1.下列进出⼝许可证中实⾏“⾮⼀批⼀证”管理的是(A)A.进⼝废物批准证书 B.濒危野⽣动植物国际贸易公约允许进出⼝证明书C.精神药品进⼝许可证 D.进⼝药品通关单2.下列关于进⼝废物管理的表述,错误的是(A)A.废物进⼝许可证实⾏“⼀批⼀证”管理B.存⼊保税仓库的废物必须取得有效废物进⼝许可证C.对未列⼊《限制进⼝类可⽤作原料的废物⽬录》《⾃动进⼝许可管理类可⽤作原料的废物⽬录》的废物⼀律不得进⼝D.向海关申报允许进⼝的废物,应主动向海关提交废物进⼝许可证,⼊境货物通关单及其他有关单据3.实⾏“⾮⼀批⼀证”管理的出⼝许可证,其使⽤次数最多不超过(D)A.3次 B.6次 C.5次 D.12次4.2008年实施进⼝许可证管理的商品有消耗臭氧层物质和重点旧机电产品,其中重点旧机电产品应向(A)申请进⼝许可证。

国贸计算例题及公式

国贸计算题复习公式:()()()公定回潮率实际回潮率商品的实际重量公定回潮率商品的干重量公量+1×+1+1×==1、净价 = 含税价 - 税额 = 含税价 - 净价×税率净价 = 含税价 ÷ (1+税率)2、实际成本 = 含税购货成本 - 出口退税额3、出口退税额 = 含税购货成本×出口退税率÷(1+增值税率)—4、报价 = 总成本 + 利润 = 总成本 + 报价×利润率报价 = 总成本÷(1- 预期利润率)5、预期利润额 = 出口总成本×利润率6、出口价格 = 出口总成本 + 预期利润额7、 I = 保险金额*保险费率= CIF * 投保加成 * 保险费率= CIF * ( 1 + 投保加成率) * 保险费率-8、已知FOB 价,求:CFR = FOB + FCIF = FOB + F+ I = CFR + I9、CIF = FOB + F + I=(FOB 价 + 运费F ) / ( 1 — 投保加成 * 保险费率)= CFR / ( 1 — 投保加成 * 保险费率)10、出口换汇成本 = 出口总成本 / FOB 出口外汇净收入 \11、佣金 = 含佣价 * 佣金率 = 含佣价 - 净价含佣价 = 净价 + 佣金 = 净价 / (1 - 佣金率)净价 = 含佣价 *(1 - 佣金率)12、折扣金额 = 发票金额 * 折扣百分率净值 = 发票金额 - 折扣金额 = 发票金额 *(1 - 折扣百分率)13、总运费= 每运费吨运费* 总运费吨=基本运费* (1 + 附加运费率)* 总运费吨(例题1、我公司出口商品一批,报价为每公吨200美元CFR神户,日商要求改报为CIF 神户,在不影响我方外汇收入的前提下,问CIF神户报多少(已知按货价的110%投保了一切险和战争险,保险费率分别为%和%)解:CIF = CFR / ( 1 —投保加成* 保险费率)= 200 / {1 - 110% *(% + %)}=(美元)2、某企业出口产品一批,价格是每公吨USD1000 , FOB SHENZHEN, 现外商要求改报CIF NEW YORK 价格,已知运费是每公吨USD200 , 保险费率是%,投保加成率是10%,试计算CIF NEW YORK 价格。

计算FOB,CFR,CIF的例题

以遥控赛车为例商品遥控赛车(Telecontrol Racing Car)货号 18812包装方式12辆/纸箱尺码(CM) 72X36X48毛/净重 12/9KGS购货价格150元/辆起订量 1个20'FCL已知遥控赛车的增值税为17%,出口退税为9%,国内费用有:出口包装费15元/纸箱,仓储费5元/纸箱;一个20英尺集装箱的国内运杂费400元,商检费550元,报关费50元,港口费600元,其它费用1400元。

海运集装箱包箱费率由上海至纽约每一个20'集装箱为2200美元。

保险为发票金额加成10%投保一切险和战争险,费率为分别为0.6%和0.3%。

公司要求在报价中包括10%的预期利润,付款方式是即期信用证。

(美元汇率为:8.25:1)单价计算过程如下:Art. 18812解答:单件包装体积:0.72*0.36*0.48=0.12442立方米20英尺集装箱包装数:25/0.1244=200纸箱报价数量:200*12=2400辆成本:含税成本150元.退税收入 [150/(1+17%)] * 9%=11.5385元/辆实际成本 150—11.5385=138.4615元/辆费用:国内费用(15*200+5*200+400+550+50+600+1400)/2400=2.9167元/辆出口运费 2200*8.25/2400=7.5625元/辆客户佣金报价x 3%保险费用 CIF报价x 110% x 0.9%利润: 报价x 10%FOB报价=成本+费用+佣金+利润=138.4615+2.9167 +报价x 3% + 报价x 10%所以FOBC3报价=(138.4615 +2.9167) / (1-3%-10%)=162.5036元/辆=19.70美元/辆CFR报价=成本+费用+佣金+利润=138.4615+2.9167+7.5625+报价x 3% + 报价x 10%所以CFRC3报价=(138.4615+2.9167+7.5625) / (1-3%-10%)=171.1962元/套=20.75美元/辆CIF报价=成本+费用+佣金++保险费+利润=138.4615+2.9167+7.5625+报价x 3% + 报价x 10%+报价x110% x 0.9%所以CIFC3报价=(138.4615+2.9167+7.5625) / (1-3%-10%-110%*0.9%)=173.1667元/辆=20.99美元/辆。

报关计算题

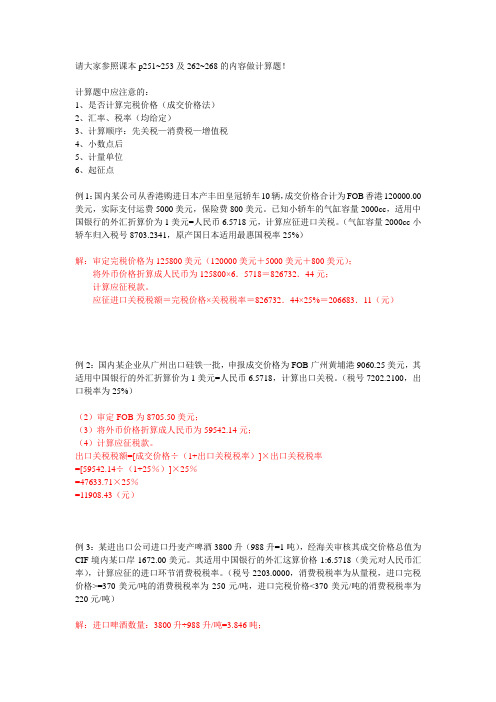

请大家参照课本p251~253及262~268的内容做计算题!计算题中应注意的:1、是否计算完税价格(成交价格法)2、汇率、税率(均给定)3、计算顺序:先关税—消费税—增值税4、小数点后5、计量单位6、起征点例1:国内某公司从香港购进日本产丰田皇冠轿车10辆,成交价格合计为FOB香港120000.00美元,实际支付运费5000美元,保险费800美元。

已知小轿车的气缸容量2000cc,适用中国银行的外汇折算价为1美元=人民币6.5718元,计算应征进口关税。

(气缸容量2000cc小轿车归入税号8703.2341,原产国日本适用最惠国税率25%)解:审定完税价格为125800美元(120000美元+5000美元+800美元);将外币价格折算成人民币为125800×6.5718=826732.44元;计算应征税款。

应征进口关税税额=完税价格×关税税率=826732.44×25%=206683.11(元)例2:国内某企业从广州出口硅铁一批,申报成交价格为FOB广州黄埔港9060.25美元,其适用中国银行的外汇折算价为1美元=人民币6.5718,计算出口关税。

(税号7202.2100,出口税率为25%)(2)审定FOB为8705.50美元;(3)将外币价格折算成人民币为59542.14元;(4)计算应征税款。

出口关税税额=[成交价格÷(1+出口关税税率)]×出口关税税率=[59542.14÷(1+25%)]×25%=47633.71×25%=11908.43(元)例3:某进出口公司进口丹麦产啤酒3800升(988升=1吨),经海关审核其成交价格总值为CIF境内某口岸1672.00美元。

其适用中国银行的外汇这算价格1:6.5718(美元对人民币汇率),计算应征的进口环节消费税税率。

(税号2203.0000,消费税税率为从量税,进口完税价格>=370美元/吨的消费税税率为250元/吨,进口完税价格<370美元/吨的消费税税率为220元/吨)解:进口啤酒数量:3800升÷988升/吨=3.846吨;计算完税价格单价:1672美元÷3.846吨=434.74美元/吨(进口完税价格>370美元/吨),则消费税税率为250元/吨;按照计算公式计算进口环节消费税。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

算题

1、上海某公司从德国购进一批产轿车,成交价格共FOB 100000.00美元,另付港商佣金FOB 3%(非买方佣金),运费6000.00美元,保险费率3‰,经查该汽车的税则号列应归8703.2314,适用税率为50%。

要求计算进口关税(外汇中间价折合率1美元=人民币8.27元)。

2、某进出口公司从日本进口硫酸镁1000吨,进口申报价格FOB横滨USD500000,运费总价为USD10000,保险费率3‰,当时的外汇牌价为US$100=¥827。

经查,硫酸镁的税则号列为2833.2100,税率为10%。

计算应纳关税额。

3、某单位委托香港某公司从英国进口柚木木材,运费计人民币44200元,保险费率3‰,佣金(非购货佣金)为到岸价格(香港)的3%,进口申报价格为:到岸价格香港为US$580000,当时的外汇牌价为US $100=¥827。

经查,柚木木材的税则号列为4407.2910,税率 9%,计算应纳关税额。

4、某进口货物成交价格为每公斤FOB汉城100美元,总运费为5500美元,净重1000公斤,保险费率为3‰,汇率为1美元=8.27人民币元,关税税率为15%。

分别计算:关税完税价格和关税税额。

5、某出口货物成交价格为总价CIF新加坡30,000美元,运费总价为800美元,净重100公斤,毛重110公斤,保险费率为3‰,汇率为1美元=8.27人民币元,关税税率为10%。

分别计算:关税完税价格

6、上海某汽车贸易公司从日本进口汽车一辆,成交价格CIF上海

2,000,000日元/台,且经上海海关审定。

查该汽车的适用关税税率为

50%,增值税率为17%,消费税率为10%,外汇牌价为100日元=6.8531元人民币。

计算应纳进口关税额.应纳进口环节消费税额.

7、某贸易公司从日本进口了1000箱啤酒,规格为24支×330毫升/箱,申报价格为FOB神户USD10/箱,发票列明:运费为USD5000,保险费率为0.3%,经海关审查属实。

该啤酒的最惠国税率为3.5元/升,消费税税额为220元/吨(1吨=988升),增值税税率为17%,外汇牌价为100美元=827元人民币。

求该批啤酒的应纳关税.消费税和增值税额。

答案:

1、完税价格=[(100 000.00+6 000.00)/(1-0.3%)+100000.00×3%]×8.27=904067.77 元应征关税税额=完税价格×关税税率

=904067.77×50%=452033.89 元

2、完税价格=(500 000+10 000)/(1-0.3%)×8.27=4230391.17元关税额= 4230391.17×10%=423039.12元

3、完税价格=CIF价+佣金价=580000×8.27×(1+3%)=4940498

元

关税税额=完税价格×关税税率=4940498×9%=444644.82元

4、完税价格=(100×1000+5500)/(1-0.3%)×8.27=875110.33元关税税额=875110.33×15%=131266.55元

5、完税价格=FOB/(1+出口关税率)

=CIF-I-F=30000×(1-0.3%)-800

=29110美元

=240739.7元

关税税额=240739.7×10%=24073.97元

6、关税税额=完税价格×关税税率=2000000×50%×0.068531=68531元消费税额=(完税价格+关税税额)/(1- 消费税率)×消费税率 =(137062+68531)/(1- 10%)×10%

=22843.67元

7、①关税税额=货物数量×单位税额

=[(1000×24×330)/1000)]×3.5

=27720 元

②应征消费税税额=进口货物数量×消费税从量税率

=[((1000×24×330)/1000))/988]×220

=1763.56 元

③完税价格=FOB+F/1-保险费率

=(10000+5000)×8.27/(1-0.3%)

=124423.27 元

增值税组成计税价格=完税价格+关税税额+消费税税额

=124423.27+27720+1763.56

=153906.83 元

增值税税额=增值税组成计税价格×增值税税率

=153906.83×17%

=26164.16 元。