人力资源管理师三级计算题、表格、案例分析

人力资源管理师(三级)计算、图表分析题

解: • 总成本效用=录用人数/招聘总成本=22/ (24000+18000) • 招募成本效用=应聘人数/招募期间的费用 • 选拔成本效用=被选中人数/选拔期间的费用 • 人员录用的效用=正式录用的人数/录用期间 的费用 • 录用比=录用人数/应聘人数*100% • 招聘完成比=录用人数/计划招聘人数*100% • 应聘比=应聘人数/计划招聘人数*100%

答:(1)计算单台设备定员人数,即看管定额多人一机 共同进行看管的设备,其岗位定员人数即单台设备 的看管定额,则:

• (2)计算2009年该类设备的定员人数 设备定员是根据设备需要开动的台数和开动的 班次、工人看管定额,以及出勤率来计算定员人数 的。则:

例5、某企业主要生产A、B、C三种产品。三种产品的单位产品工时定额和2008年的订单如表 1—4所示。预计该企业在2009年的定额完成率为110%,废品率为3%,员工出勤率为95%。 [2007年11月三级真题]

人力资源部经理工作说明书 一、基本资料 岗位名称 岗位编码 直接上级 定员标准 二、岗位职责 (一)概述 (二)工作职责 1、负责人力资源发展规划的制定与完善; 2、负责人力资源管理系统的建立与维护; 3、负责人员的招聘与人才的储备; 4 负责公司劳资管理,并按绩效考核情况实施奖罚; 5 负责各种绩效管理制度的制定; 6 负责员工劳动关系的处理; 7、完成公司交付的其他工作任务。 三、监督与岗位关系 (一)所受监督与所施监督 1、所受监督:总经理 2、所施监督:下属人力资源管理人员 (二)与其他岗位关系 1、内部联系:··· ··· 2、外部联系:··· ··· 人力资源部经理 ×××××× 总经理 1人 岗位等级 所属部门 直接下级 编制日期 ··· ··· 人力资源部 ××× ××××年××月

人力资源管理师(三级)计算、图表分析题共55页文档

31、别人笑我太疯癫,我笑他人看不 穿。(名 言网) 32、我不想听失意者的哭泣,抱怨者 的牢骚 ,这是 羊群中 的瘟疫 ,我不 能被它 传染。 我要尽 量避免 绝望, 辛勤耕 耘,忍 受苦楚 。我一 试再试 ,争取 每天的 成功, 避免以 失败收 常在别 人停滞 不前时 ,我继 续拼搏 。

33、如果惧怕前面跌宕的山岩,生命 就永远 只能是 死水一 潭。 34、当你眼泪忍不住要流出来的时候 ,睁大 眼睛, 千万别 眨眼!你会看到 世界由 清晰变 模糊的 全过程 ,心会 在你泪 水落下 的那一 刻变得 清澈明 晰。盐 。注定 要融化 的,也 许是用 眼泪的 方式。

35、不要以为自己成功一次就可以了 ,也不 要以为 过去的 光荣可 以被永 远肯定 。

61、奢侈是舒适的,否则就不是奢侈 。——CocoCha nel 62、少而好学,如日出之阳;壮而好学 ,如日 中之光 ;志而 好学, 如炳烛 之光。 ——刘 向 63、三军可夺帅也,匹夫不可夺志也。 ——孔 丘 64、人生就是学校。在那里,与其说好 的教师 是幸福 ,不如 说好的 教师是 不幸。 ——海 贝尔 65、接受挑战,就可以享受胜利的喜悦 。——杰纳勒 尔·乔治·S·巴顿

人力资源三级 计算题总汇(共21张PPT)

某员工每月交纳社会保险和住房公积金,养老保险企业 缴纳19%,个人缴纳7%;医疗保险企业缴纳10%,个人缴 纳2%+3元;失业保险企业缴纳1.5%,个人缴纳0.5%;工 伤保险企业缴纳0.4%;住房公积金企业和个人各缴纳8%。 该员工工资为4000元。

请计算出企业为该员工缴纳的“四险一金”费用,以及 该员工个人的实发工资额。

例题 见教程P30

例题 见教程P30

时+年加班工时-损耗工时/企业从业人员年平均人

2008小时=365-52×2-10=251天

定员人数=(160*1400+270*1000)*(1+1%)/(2008*98%*120%*90%) = 494000*1.

该员工工资为4000元。 时+年加班工时-损耗工时/企业从业人员年平均人

国家职业资格考试 企业人力资源管理师

(三级)

核定用人数量的基本方法(五种)

例题 见教程P29

(该公式考虑废品率)

例题 见教程P29

选拔成本效用=被选中人数/选拔期间的费用

例题 见教程P30

=4000×(19%+10%+1.

(上述矩阵中未被“盖0”线覆盖的最小数为3,将矩阵中未被“盖0”线覆盖的数减去3, “盖0”线交叉点处的数加3, 得新矩阵)

解:(1)企业为员工缴纳的费用

=4000×(19%+10%+1.5%+0.4%+8%)

=1556(元)

(2)员工的实发工资

=4000-4000×(7%+2%+0.5%+8%)-3 =3297(元)

员工计件工资的计算

某员工的工资实行的是计件工资,在产量为 3000个时,计价单价为0.9元/个,产量超过3000 个,每超过一个,计件单价为1.1元/个,该员工 实际产量为3600个,其实付工资为多少?

人力资源管理师(三级)计算、图表分析题55页文档

56、极端的法规,就是极端的不公。 ——西 塞罗 57、法律一旦成为人们的需要,人们 就不再 配享受 自由了 。—— 毕达哥 拉斯 58、法律规定的惩罚不是为了私人的 利益, 而是为 了公共 的利益 ;一部 分靠有 害的强 制,一 部分靠 榜样的 效力。 ——格 老秀斯 59、假如没有法律他们会更快乐的话 ,那么 法律作 为一件 无用之 物自己 就会消 灭。— —洛克

Thank you

Hale Waihona Puke 60、人民的幸福是至高无个的法。— —西塞 罗

6、最大的骄傲于最大的自卑都表示心灵的最软弱无力。——斯宾诺莎 7、自知之明是最难得的知识。——西班牙 8、勇气通往天堂,怯懦通往地狱。——塞内加 9、有时候读书是一种巧妙地避开思考的方法。——赫尔普斯 10、阅读一切好书如同和过去最杰出的人谈话。——笛卡儿

三级人力资源管理师考试计算题汇总含答案

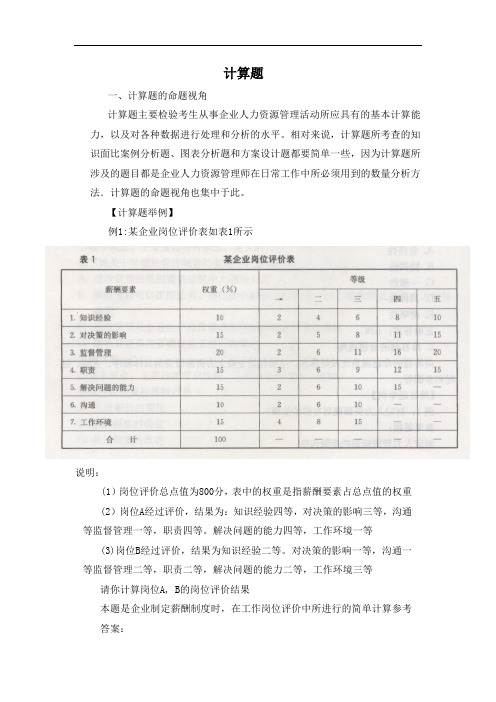

计算题一、计算题的命题视角计算题主要检验考生从事企业人力资源管理活动所应具有的基本计算能力,以及对各种数据进行处理和分析的水平。

相对来说,计算题所考查的知识面比案例分析题、图表分析题和方案设计题都要简单一些,因为计算题所涉及的题目都是企业人力资源管理师在日常工作中所必须用到的数量分析方法.计算题的命题视角也集中于此。

【计算题举例】例1:某企业岗位评价表如表1所示说明:(1)岗位评价总点值为800分,表中的权重是指薪酬要素占总点值的权重(2)岗位A经过评价,结果为:知识经验四等,对决策的影响三等,沟通等监督管理一等,职责四等。

解决问题的能力四等,工作环境一等(3)岗位B经过评价,结果为知识经验二等。

对决策的影响一等,沟通一等监督管理二等,职责二等,解决问题的能力二等,工作环境三等请你计算岗位A, B的岗位评价结果本题是企业制定薪酬制度时,在工作岗位评价中所进行的简单计算参考答案:岗位A 的计算结果是:800×(0. 08+0.08十0.02+0.02十0.12+0.15十0.04)=800×0. 51=408岗位B 的计算结果是:800× (0. 04十0.02十0.02+0.06+0.06+ 0.06-+0.15)=800 × 0. 41=328例2;某市基本养老保险企业缴费费率为19%。

个人为7%;医疗保险企业激费费率为10%,个人为2%十3元失业保险企业缴费费率为1. 5写,个人为。

.5环某企业现有员工10人,每月工资情况如表2所示表2某企业员工工资分布问题:(1)企业每月三项保险共需缴纳多少保险费?(2)侮个员上每月应该缴纳多少保险费?本题主要是检验考生对福利保险缴费的简单计算能力参考答案:(1)企业缴费计算结果如下:企业工资总额为:5 000十3 000 × 3+2 000 X 4十1 000 × 2=24 000(元/月)企业所缴纳的养老保险费为:24 000 X 19%=4 560(元)企业所缴纳的医疗保险费为:24 000×10%=2 400(元)企业所缴纳的失业保险费为24000×1. 5%=360(元)企业悔月所缴纳的三项保险费总和为:4 560+2 400十360=7 320(元)(2)个人缴费如表3所示。

人力资源管理师三级考试计算题(打印版)

计算题

总成本效用=录用人数/招聘总成本

招募成本效用=应聘人数/招募期间的费用

选拔成本费用=被选中人数/选拔期间的费用

招聘完成比=(录用人数/计划招聘人数)*100%

应聘比=(聘人数x计划招聘人数)*100%

录用合格比=(已录用胜任岗位人数/实际录用人数)*100%

定员人数=∑(每种产品年总产量*单位产品工时定额)/[(年制度工日*8*定额完成率*出勤率)*(1-计划期废品率)]

设备定员人数=(需要开动设备台数×开动班次)/(员工看管定额×出勤率)

人工成本费用(总额)=企业在岗人员工资总额+不在岗员工工资总额+社会保险费用+福利费用+教育经费+劳动保护费用+住房费用+工会经费+招聘费用+解聘费用 (3分)

目标劳动分配率=目标人工成本费用/目标净产值

人工费用率=推销人员人工费用总额÷毛利额(销售收入)

=薪酬水平/单位员工销售收入

目标销售额=目标人工费用/人工费用率人工费用率=目标净产值率*目标劳动分配率

劳动分配率=人工费用总额/净产值(增加值)

班定员人数=共同操作各岗位生产工作时间总和÷(工作班时间-个人需要与休息宽放时间)

按设备定员人数=(需要开动设备台数x每台设备开动班次)/(工人看管定额x出勤率)

班产量定额=工作时间/工时定额

按产量定额计算:产量定额完成程度指标=单位时间内实际完成的合格产品产量/产量定额

年制度工作日=365天—104天(休息日)—11天(法定节假日)=250天。

人力资源师三级主教材计算题及案例汇编

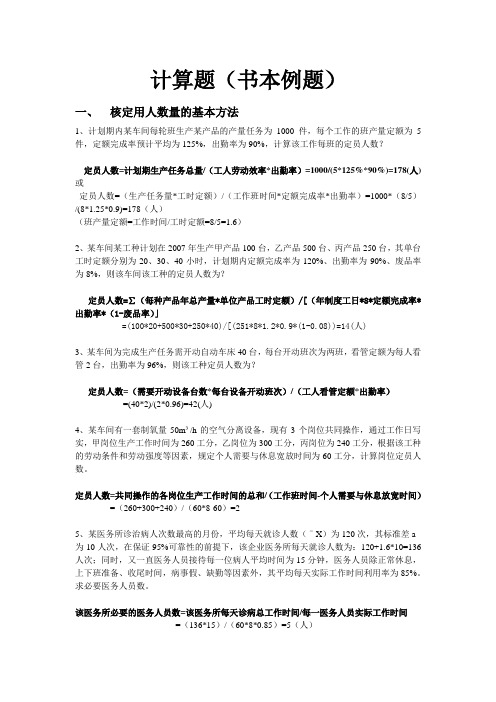

计算题(书本例题)一、核定用人数量的基本方法1、计划期内某车间每轮班生产某产品的产量任务为1000件,每个工作的班产量定额为5件,定额完成率预计平均为125%,出勤率为90%,计算该工作每班的定员人数?定员人数=计划期生产任务总量/(工人劳动效率*出勤率)=1000/(5*125%*90%)=178(人) 或定员人数=(生产任务量*工时定额)/(工作班时间*定额完成率*出勤率)=1000*(8/5)/(8*1.25*0.9)=178(人)(班产量定额=工作时间/工时定额=8/5=1.6)2、某车间某工种计划在2007年生产甲产品100台,乙产品500台、丙产品250台,其单台工时定额分别为20、30、40小时,计划期内定额完成率为120%、出勤率为90%、废品率为8%,则该车间该工种的定员人数为?定员人数=∑(每种产品年总产量*单位产品工时定额)/[(年制度工日*8*定额完成率*出勤率*(1-废品率)」=(100*20+500*30+250*40)/[(251*8*1.2*0.9*(1-0.08))=14(人)3、某车间为完成生产任务需开动自动车床40台,每台开动班次为两班,看管定额为每人看管2台,出勤率为96%,则该工种定员人数为?定员人数=(需要开动设备台数*每台设备开动班次)/(工人看管定额*出勤率)=(40*2)/(2*0.96)=42(人)4、某车间有一套制氧量50m³/h的空气分离设备,现有3个岗位共同操作,通过工作日写实,甲岗位生产工作时间为260工分,乙岗位为300工分,丙岗位为240工分,根据该工种的劳动条件和劳动强度等因素,规定个人需要与休息宽放时间为60工分,计算岗位定员人数。

定员人数=共同操作的各岗位生产工作时间的总和/(工作班时间-个人需要与休息放宽时间)=(260+300+240)/(60*8-60)=25、某医务所诊治病人次数最高的月份,平均每天就诊人数(ˉX)为120次,其标准差a 为10人次,在保证95%可靠性的前提下,该企业医务所每天就诊人数为:120+1.6*10=136人次;同时,又一直医务人员接待每一位病人平均时间为15分钟,医务人员除正常休息,上下班准备、收尾时间,病事假、缺勤等因素外,其平均每天实际工作时间利用率为85%。

人力资源管理师三级考试历年真题及答案(整理超级完整版)

11月企业人力资源管理师三级真题及答案卷册二:专业能力部分一、简答题(本题共2 题,第 1 小题10 分,第 2 小题15 分,共25 分)1、考评阶段是绩效管理的重心.请回答如何做好考评的组织实施工作?(10 分)2、请简要说明可以采取哪些方式调整劳动关系?(15 分)二、计算题(本题l题,共15分。

先根据题意进行计算,然后进行必要分析,只有计算结果没有计算过程不得分)某企业主要生产A,B,C三种产品,三种产品的单位产品工时定额和的订单如表l所示,预计该企业在的定额完成率为110%,废品率为3%,员工出勤率为95%。

表1产品定单产品类型单位产品工时定额(小时) 的订单(台)A产品100 30B产品200 50C产品300 60请计算该企业生产人员的定员人数。

(15分)三、案例分析题(本题共2 题,每小题20 分.共40 分)1、TS 集团公司在刚刚起步时.曾在报纸上公开刊登向社会招聘高级技术管理人才的广告,在一周内就有200 余名专业技术人员前来报名.自荐担任Ts 集团的经理、部门主管、总工程师等。

公司专门从某大学聘请了人力资源管理方面的专家组成招聘团.井由总裁亲自参加.随后.招聘团对应聘者进行了笔试、面试等选拔测试,挑选出一批优秀的人才.这次向社会公开招聘人才的尝试给TS 集团带来了新的生机和活力.使其迅速发展成为当地知名的公司。

随着知名度的迅速提高.该公司开始从组织内部寻找人才.公司决策层认为:寻找人才是非常困难的.但是组织内部机构健全.管理上了轨道.大家懂得做事.单位主管有了知人之明.有了伯乐,人才自然会被挖掘出来.基于这个思想.每当人员缺少的时候,该公司并不是立即对外招聘,而是先看本公司内部的其它部门有没有合适的人员可以调任.如果有.先在内部解决.各个部门之问可以互通有无进行人才交流.只要是本部门需要的人才,双方部门领导同意就可以向人力资源部提出调动申请.请回答:(1)在起步阶段.TS 集团公司为什么采用外部招募的方式?(8 分)(2)随着企业的知名度越来越高.TS 集团为什么优先从组织内部寻找人才?(14 分)2、A 煤矿是有2000 余人的年产120 万吨原煤的中型煤矿.2006 年上级主管部门特拨下15 万元奖金.奖励该矿在安全与生产中做出贡献的广大员工。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

1、 计划期内某车间每轮班生产某产品的产量为1200件, 每个工人的班产量定额为16件, 定额完成率预计平均为120%出勤率为95%。

根据上述条件计算出该工种每班的定员人事。

1、 解: 定员人数=出勤率工人劳动效率计划期生产任务总量⨯=%95%120161200⨯⨯≈66(人)通过上述计算, 该工种每班的定员人数为66人2、 某医务所诊治病人次数最高的月份, 平均每天就诊120人次。

其标准差为10人次, 在保证95%可靠性的前提下, 该企业医务所每天就诊人次数为120+1.6x10=136人次; 同时, 又已知医务人员接待每一位病人平均时间为25分钟, 医务人员除正常休息及上下班准备、 收尾时间和病事假、 缺勤等因素外, 其平均每天实际工作时间利用率为85%。

根据上述材料, 可推算出必要的医务人员应有多少? 辅助人员和勤杂工应配备多少?2、 解: 医务室所需的义务人员数=(每天就诊人次数×每一位病人平均就诊时间)/(医务人员每天工作时间×医务人员工作时间利用率), 即所需医务人员数=(136×25)/(60×8×85%)≈8(人); 由于有夜班, 所以医务人员的辅助人员应配有2人, 勤杂工应配1人。

合计该医务所人员应是8+2+1=11(人)3、 某工厂车间有生产工人7771人, 在生产中需要到设备室借还 各类使用的工具, 如果每个工人在借还中浪费20元, 而车间为了解决这个问题需要配备几名工具保管员。

如果一名工具保管员的工资每天是40元, 该车间应配备几名工具保管员最为合理, 即支付的人员工资最低。

请绘出定员经济比较图。

3、 解: 该车间的定员经济比较表如表1-1所示。

表1-1 定员经济比较表771人次经济损失总数=元)每一工时损失的价值((秒)等待时间(妙)人次⨯⨯3600)(771通过上述计算, 该车间配备3名工具保管员最为经济合理。

4、 某纺织车间在3月份开工使用纺织机500台每台开机班次为三班每人定额看机为20台, 出勤率为90%.请问需要多少定员人数? 4.解: 定员人数=(人)出勤率工人看管定额每台设备开动班次需要开动设备台数84%90203500≈⨯⨯=⨯⨯通过上述计算, 该车间需要84人。

5、 某车间有一套制氧量50m3/h 的空气分离设备, 现有3个岗位共同操作, 通过工作日记录, 甲岗位生产时间为280工分, 乙岗位为380工分, 丙岗位为340工分, 按该工种的劳动条件强度等因素要求, 每个员工需要的时间60工分。

请计算岗位定员人数是多少? 5、解:定员人数=(人)间个人需要与休息宽放时工作班时间作时间的总和共同操作的岗位生产工2608680340380280≈-⨯++=-通过上述计算该岗位需要2人。

6、 某企业主要生产A 、 B 、 C 三种产品。

三种产品的单位产品工时定额和2008年的订单如表1-2所示。

预计该企业在2008年的定额完成率为110%。

废品率为3%, 员工出勤率为95%。

表1-2 2008年产品订单, 请计算改企业2008年生产人员的定员人数。

6、 解: (1)2008年A 产品生产任务总量=100×30=3000(小时)(2)2008年B 产品生产任务总量=200×50=10000(小时)(3)2008年C 产品生产任务总量=300×60=18000(小时)(4)该企业2008年生产人员的定员人数可依下列公式计算: 定员人数=计划期废品率)(出勤率定额完成率年制度工日单位产品工时定额)每种产品年总产量-÷⨯⨯⨯⨯∑18(=(人))()()()(15%31%95%1108251603005020030100≈-⨯⨯⨯⨯⨯+⨯+⨯ 即该企业2008年生产人员的定员人数为15人7、 某加工企业在2007年5月生产的A 产品为200件, B 产品为500件, C 产品为600件, D 产品为200件, 其工作单件工时定额分别是25、 30、 35、 50小时, 计划期内定额完成率为130%, 出勤率为90%, 废品为5%。

计算该企业应有多少定员人数可以完成任务。

7、解:定员人数=计划期废品率)(出勤率定额完成率年制度工日单位产品工时定额)每种产品年总产量-÷⨯⨯⨯⨯∑18(=%)51(%90%1308251)50200()35600()30500(25200-⨯⨯⨯⨯⨯+⨯+⨯+⨯)(≈25(人)通过上述计算, 该企业应有23人可以完成任务。

2004年4月, 某公司因产生经营的需要向社会公开招聘下列人员: 管理人员60名、 销售人员200名、 生产工人240名, 共计500名, 根据有关部门预测, 新招员工将为公司创造40050000元收入。

招聘相关资料见表2-1。

某公司2004年4月人员招聘相关资料统计表1.计算招聘管理人员、 销售人员、 生产人员的单位成本, 并进行比较分析。

2.计算招聘收益成本比, 并进行招聘收益与成本分析。

1、 解: (1)招聘成本分为招聘总成本与招聘单位成本, 招聘单位成本是招聘总成本与实际录用人数之比。

如果招聘实际费用少, 录用人数多, 意味着招聘单位成本低; 反之, 则意味着招聘单位成本高。

招聘的单位成本=实际招募费用/录用人数, 具体计算如下: 招聘管理人员的单位成本=(24000+20400+6000)/60=840(元/人)招聘销售人员的单位成本=(24600+26400+6000)/200=285(元/人); 招聘生产工人的单位成本=(22500+22300+8000)/240=220(元/人)。

根据计算结果可知, 招聘管理人员的单位成本最高, 为840元/人招聘生产工人的单位成本最低, 为220元/人, 销售人员的招聘成本居中, 为285元/人。

(2)招聘收益成本比既是一项经济评价指标, 同时也是对招聘工作的有效性进行考核的一项指标。

招聘收益成本比越高, 说明招聘工作越有效。

招聘收益成本比=所有新员工为公司创造的总价值/招聘总成本。

则该公司的招聘收益成本比为:)80002230022500()60002640024600()60002040024000(40050000++++++++=250从以上计算可以看出, 所有新员工为公司创造的价值是招聘总成本的250倍, 说明本次招聘工作比较成功。

2、 2004年6月, 某公司通过招聘洽谈会为下属各个分公司总共招收了240名新员工, 其中管理人员52名, 销售人员48名, 技术人员85名, 技术工人55名。

为了对本次人员招聘活动进行全面的评估, 公司招聘主管列出了以下各种相关的数据资料。

表2-2 某公司2004年人员招收录用情况统计表(单位: 人)请根据上述资料计算四类人员以及总人员录用比、招聘完成比应聘比,并对其进行比较和分析说明。

2、解:录用人员评估主要从录用比、招聘完成比和应聘比三方面进行,具体计算如下:(1)录用比= 录用人数/应聘人数×100%,则:管理人员录用比= 52/130×100% = 40%;销售人员录用比= 48/144×100% ≈33.3%;技术人员录用比= 85/136×100% = 62.5%;技术工人录用比= 55/220×100% = 25%;总人员录用比= 240/630 ≈38.1%。

(2)招聘完成比= 录用人数/计划招聘人数×100%,则:管理人员招聘完成比= 52/65×100% = 80%;销售人员招聘完成比= 48/48×100% =100%;技术人员招聘完成比= 85/100×100% = 85%;技术工人招聘完成比= 55/55×100% = 100%;总人员招聘完成比= 240/268≈89.6%。

当招聘完成比大于等于100%时,说明在数量上超额完成或完成了招聘任务。

由上可知,该公司的销售人员和技术工人完成了招聘任务,而管理人员和技术人员的招聘任务没有完成。

(3)应聘比= 应聘人数/计划招聘人数×100%,则:管理人员应聘比= 130/65×100% = 200%;销售人员应聘比= 144/48×100% = 300%;技术人员应聘比= 136/100×100% =136%;技术工人应聘比= 220/55×100% = 400%;总人员应聘比= 630/268≈235%。

应聘比说明招募的效果,该比例越大,招聘信息发布的效果越好。

由上可知,该公司招募技术工人的效果最好,销售人员次之,其次是管理人员,最后是技术人员。

3、某大型集团公司人力资源部为了探究更有利于公司招聘某位人员的渠道,在对以往招聘的相关资料进行整理的基础上,形成了一份统计表,见表2-3。

表2-3 XXX公司XX职位招聘渠道分析表1.请计算各种招聘渠道的招聘录用比率和实际录用人员的单位成本。

2.在选择最适合的招聘渠道是应考虑哪些问题?3、解:(1)各种招聘渠道的招聘录用比率和实际录用人员的单位成本计算如下:①录用比= 录用人数/应聘人数×100%校园招聘录用比= 100/250×100% = 40%;员工推荐录用比= 30/50×100% = 60%;报刊广告录用比= 40/500×100% = 8%;网上招聘录用比= 15/400×100% = 3.75%;猎头公司录用比= 15/20×100% = 75%。

五种招聘渠道的录用比率分别为:40%、60%、8%、3.75%、75%。

②实际录用人员的单位成本= 该招聘渠道的总成本/实际录用人数校园招聘单位成本= 300000/100 = 3000(元);员工推荐单位成本= 120000/30 = 4000(元);报刊广告单位成本= 200000/40 = 5000(元);网上招聘单位成本= 150000/15 = 10000(元);猎头公司单位成本= 450000/15 = 30000(元)。

五种招聘渠道的实际录用人员的单位成本分别为:3000元、4000元、5000元、10000元、30000元。

(2)在选择最适合的招聘渠道时应考虑的问题有:①分析单位的招聘要求和分析潜在应聘人员的特点。

应从单位和岗位的特点来选择适合的招聘渠道,包括企业发展要求,岗位性质等。

②确定适合的招聘来源。

按照招聘计划中岗位需求数量和资格要求,根据对成本收益的计算来选择一种效果最好的招聘来源,是内部还是外部,是学校还是社会等。

③选择适合的招聘方法。