02 并购浪潮

2002年中国十大并购事件点评

6月14日,一汽集团并购天汽集团。本次并购重组将采取股权转让方式。天汽集团将其持有的天津夏利股份有限公司84.97%股权中的60%,即夏利公司总股本的50.98%股份转让给一汽;与此同时,天汽集团将其下属华利公司所拥有75%的中方股权全部一次性转让给一汽集团。天汽并入一汽,将使一汽车型体系更完整。这一并购预示着中国汽车业格局已经定下基调:要以三大汽车集团为主体,实现强强联合,形成三到四家能够与国际竞争的一定规模的集团。

8.中国网通收购美国亚洲环球电信公司

9月23日,中国网通与亚洲环球电讯签署了全面收购协议,中国网通用8000万美元成功得手亚洲环球电讯,这是中国电信商首次在海外进行的并购。开价8000万美元就买得亚洲环球电讯19亿美元的网络资产。通过收购,中国网通已取得对亚洲环球电讯的绝对控股权。

自2002年起连续三年十大并购事件的评选,正在为中国并购市场打造一个个里程碑。我们欣喜地看到中国企业界广泛地运用市场规则改造经营环境的坚定步伐,投身于重组并购过程来塑造核心竞争力的战略视野,特别是形成一大批有胆识才干的并购领袖人物,中国企业在行将展开的战略并购中将有更大的机会因势利导地融入全球经济。

相对于全球并购市场的低迷, 2002年中国并 购活动仍是不断升温,颇有风景这边独好之意。除了中国移动收购8省移动公司资产以其过百亿美元的规模当之无愧地跻身于全球并购列强之外,一系列大大小小的并购交易也在不同的领域以其独特的交易方式和行业影响力正在明显地塑造中国新的产业格局和与全球经济接轨的方式。与往年不同的一点是,2002年中国并购十大事件几乎每一个都是与国际资本市场相联系,那种孤立的由政府分工来安排重组方式的时代终于一去不复返了。在制约于入世时间表的进程之外,中国并购事件反映了几个重要的特点值得业界的关注。

美国历史上的五次并购浪潮

美国历史上的五次并购浪潮美国历史上的五次并购浪潮10 中国纳税人·第9期纵观美国著名大企业,几乎没有哪一家不是以某种方式,在某种程度上应用了兼并、收购而发展起来的。

——乔治·J·斯蒂格勒企业兼并和收购的区别在于兼并和收购过程中财务处理的设计。

兼并是指两个或更多的的公司根据双方或多方的利益组成一个新的公司。

收购是指一个公司通过部分或全部购买另一家公司而成为一个控股公司,收购公司要承接被收购公司全部或相关部分的债权和债务。

兼并(Merger)与收购(Acquisition)是企业扩张与增长的一种方式,而且也是通过内部或有机的资本投入实现增长的一种可供选择的方法.美国历史上共掀起过5次并购流浪潮。

4次并购浪潮分别发生在1897~1904年,1916~1929年,1965~1969年以及1984~1989年。

20世纪90年代早期,第5次并购浪潮的序幕也逐渐拉开。

第一次浪潮发生在1883年经济大萧条之后,以横向并购为主,其目的是为了获得规模经济,其结果以产生大垄断企业而著称。

今天的产业巨头起源于此的包括杜邦、标准石油、通用电气、柯达公司等。

除联邦反拖拉斯发执行不力外,公司法关于公司控股行为的规定逐渐放宽为并购创造了法律条件。

美国交通运输系统的发展是促成第一次并购浪潮的另一原因,全国交通运输的发展使企业可以方便地以较低的成本向远方市场提供产品和服务。

但是虚假融资风险,1904年股票市场崩溃和1907年发生的银行业恐慌等的诸多金融因素作用导致了第一次并购浪潮的结束。

第二次并购浪潮发生于1916~1929年,主要以纵向并购为主,与第一次并购浪潮对比,很多不同的行业相互合并最后形成寡头而非垄断的行业格局,也造就了许多今天的著名公司,如通用汽车、IBM 等。

虽然1914年的克莱顿法案加强了反垄断条款成为阻止垄断形成的重要的工具,但是美国政府在反拖拉斯法的执法力度是有限的。

与此同时,政府鼓励企业进行合作以扩大战争时期国家的生产力,这些都促进了并购活动的发展。

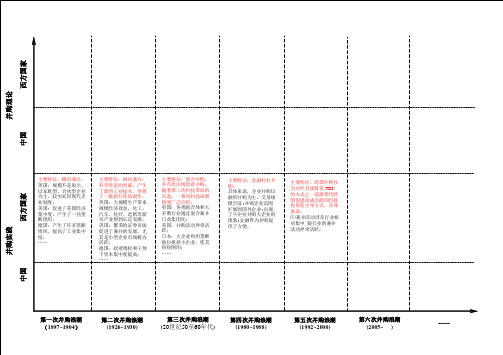

六次并购浪潮解析图

西方国家

并购实践

主要特征:横向兼并; 英国:规模不是很大, 以家族型、合伙型企业 为主,较少采用现代企 业制度; 美国:促进了美国经济 集中度,产生了一些垄 断组织; 德国:产生了许多垄断 组织,提高了工业集中 度; ……

主要特征:纵向兼并; 科学理论的突破,产生 了新的工业技术,导致 了一批新行业的诞生; 英国:大规模生产带来 规模经济效益,化工、 汽车、化纤、造纸等新 兴产业得到长足发展; 美国:繁荣的证券市场 促进了兼并的发展,尤 其是小型企业市场极为 活跃; 德国:政府调控和干预 下资本集中度提高; ……

主要特征:混合并购, 并首次出现敌意并购; 随着第三次科技革命的 兴起,一系列科技成果 得到广泛应用; 英国:各类联合体和大 多数行业通过混合兼并 日益集团化; 美国:并购活动异常活 跃; 日本:大企业利用垄断 地位排挤小企业,使其 纷纷倒闭; ……

主要特征:金融杠杠并 购; 具体来说,企业并购以 融资并购为主,交易规 模空前;并购企业范围 扩展到国外企业;出现 了小企业并购大企业的 现象;金融界为并购提 供了方便。

第四次并购浪潮 (980~1988)

第五次并购浪潮 (1992~2000)

第六次并购浪潮 (2005~ )

……

主要特征:跨国并购作 为对外直接投资(FDI) 的方式之一逐渐替代跨 国创建而成为跨国直接 投资的主导方式。具体 来说: ⑴兼并活动涉及行业相 对集中,银行业的兼并 活动异常活跃;

中国

西方国家

第一次并购浪潮 (1897~1904)

第二次并购浪潮 (1926~1930)

第三次并购浪潮 (20世纪50至60年代)

企业并购的五次浪潮

企业并购在经济发展的早期就已出

现,但是在业主企业或家族企业时代, 企业并购并不普遍。从19世纪60年代 开始,伴随着企业制度演化为现代企 业制度后,企业并购才开始活跃起来。 在迄今为止的一百多年间,全球已发

生了五次大规模企业并购浪潮。

第一次浪潮

19世纪末至20世纪初,高峰时期 在1898-1903年.

• 中银国际首席经济学家曹远征在博鳌 二十一世纪经济论坛上称,中国目前处于 经济转轨时期,也是企业并购重组大规模 发生的时期,预计在未来的几年中,中国将 掀起一场包括外资在内的企业间并购的 高潮。

• 他预测,未来几年,中国企业并购将呈现 出五大趋势:

• 一是企业并购活动将更趋于国际化,跨国并

购将成为主流。 二是企业并购将与产业结构调整密切相联,工

19-Aug-2020.8.19

• 14、我只是自己不放过自己而已,现在我不会再逼自 己眷恋了。20.8.1910:56:3419 August 202010:56

•

6、意志坚强的人能把世界放在手中像 泥块一 样任意 揉捏。 2020年 8月19 日星期 三上午1 0时56 分34秒1 0:56:34 20.8.19

•

7、最具挑战性的挑战莫过于提升自我 。。20 20年8 月上午1 0时56 分20.8.1 910:56 August 19, 2020

•

8、业余生活要有意义,不要越轨。20 20年8 月19日 星期三1 0时56 分34秒1 0:56:34 19 August 2020

业企业并购比例将下降,高科技和第三产业比例 将不断增加。

三是并购规模急剧扩大,不仅涉及金额不断上 升,并购方式也将按从横向到纵向再到混合的步 骤发展。

西方国家的五次企业并购浪潮

西方国家的五次企业并购浪潮发布时间:2007-12-12从19世纪末开始,以美国为代表的西方国家在其证券市场发展的历程中,共经历了五次比较大规模的并购浪潮。

第一次浪潮第一次浪潮发生在19世纪末的最后10年到20世纪的第一个10年之间,也就是1893年美国第一次经济危机之后。

其主要主要并购模式是横向并购,目的是扩大企业经营规模,提高市场占有率,防御经济危机。

第一次浪潮期间,通过并购最直接的结果:一是企业数量的急剧减少,二是单个企业规模的迅速膨胀,同时产生了一大批垄断性的企业集团(托拉斯)。

第一次并购浪潮的高峰在1898年到1903年之间,在这五年中,以横向并购为主的浪潮推动了美国工业化的发展,并为企业产生了巨大的垄断利润。

根据Nelson(1959)的估计,被并购的企业达3000多家,300家最大的公司规模增长了400%,并控制了全美产业资本的40%。

1863年设立的纽约证券交易所及其后设立的波士顿证券交易所和费城股票交易所为企业并购重组提供了方便,应当说股票市场的建立推动了第一次浪潮的发展。

据统计,在此次并购重组的高峰时段,有60%的并购是在证券交易所中进行的。

后期由于美国经济衰退及反托拉斯运动等因素影响,最终导致第一次并购浪潮的终结。

第二次浪潮第二次并购浪潮发生在20世纪20年代。

与第一次浪潮相比,尽管横向并购模式仍占重头戏,但纵向并购也暂露头角。

本次并购浪潮导致产权结构发生了微妙的变化,出现了产权多元化的结构,确立了现代企业管理的基本模式,即企业所有权与经营权的分离。

随着1929年经济危机的爆发,这次浪潮随之衰退。

第三次浪潮第三次并购浪潮发生在20世纪50至60年代,由于全球经济一体化的萌芽,此次并购浪潮的明显特点有二:一是混合并购超过横向并购居于主体地位,二是跨国并购异军突起。

至70年代初,美国企业的总数比50年代初增长了80%以上。

本次浪潮因石油危机而走向衰落。

第四次浪潮第四次并购浪潮发生在20世纪80年代。

中国汽车业-酝酿第二次并购浪潮

精心整理中国汽车业:酝酿第二次并购浪潮在车市井喷的2002年,丰田、日产、PSA、宝马等跨国公司纷纷进入中国,至此,"6+3"的国际巨头基本完成了在中国的战略布局,而国内三大集团2002年的一系列并购动作亦精彩纷呈。

由此有人断言,随着国际国内汽车巨头纷纷完成“圈地运-克、雷诺-“6+3”中国布局未完从进入中国汽车业的时间来看,习惯于通过并购、联盟扩展势力的六大汽车巨头(通用、戴-克、雷诺-日产、大众、福特、本田)普遍先于三家“独立军团”(标致雪铁龙、本田、宝马)。

从合作的广度和力度来看,“三小”也远不及“六大”,这与“三小”一向很少进行并购重组的独行侠风格完全切合。

但是,从并购的实际效果和并购潜力来看,则不能简单地一刀切。

近-克、90%购,无法降低交易成本,而在汽车销售及金融服务等领域的布局更是处于空白。

所以,戴-克及其旗下的三菱、现代接下来至少有两个方面的并购任务需要进一步完成。

一是整合其在中国的零部件供应商,最好将部分优秀企业收归旗下——由于运输成本在汽车零部件的总成本中占据比重往往较大,所以,地缘优势是不得不考虑的因素;二是统一销售服务网络以及提供全国性的汽车金融信贷服务,前者可以通过建立统一的汽车销售服务公司实现,后者在国内政策未完全放开之前,可以通过与国内商业银行进行全面业务合作的方式实现。

戴-克如此,目前仍属于单线作战的标致雪铁龙和本田汽车则更需进一步丰满羽翼,二者目前在中国的投资项目均只是一家汽车整车制造公司,即湖北神龙汽车元,雷诺-日产在中国内地的业务发展与福特有着相似之处,2001年之前一直不尽如人意。

1993年成立的三江雷诺、郑州日产股权几度易手,业绩平平,而1996年投资的东风日产柴油机前两年销量均只有几十台,连年亏损。

2001年,法国雷诺与日本日产正式以换股的方式结为战略联盟,其在中国的并购便焕然一新。

先是通过台湾裕隆联合东风汽车在原先已有的合作基础上,再度合资成立“广州风神汽车有限公司”,在短短的四个月时间内,即下线1万辆风神轿车。

细说美国百年五次并购潮(历史)

细说美国百年五次并购潮(历史)周掌柜评论从美国并购活动的发展历程看,不同阶段的并购主要使用的融资和支付工具不断变化,监管制度放松和金融创新的发展对并购活动起到了关键助推作用。

美国市场的进化和中国市场是高度接近的,所以我们看美国并购的历史对于我们去思考中国市场未来的发展非常有帮助。

来源:老虎财经1. 美国并购发展史美国历史上共掀起过5 次并购高峰,前四次并购浪潮分别发生在1897~1904 年,1916~1929年,1965~1969 年,以及1984~1989 年。

并购活动在20 世纪80 年代末有所减少,但在90 年代早期又重新崛起,从而拉开了第五次并购浪潮的序幕。

不同时期的并购浪潮都有其独有的特征,更促成美国经济结构的重大改变。

下面我们一起来看看这五次并购潮究竟如何演化的。

1.1 第一次并购浪潮(1897~1904 年):横向并购浪潮第一次并购浪潮发生在1883 年经济大萧条之后,在1898~1902 年达到顶峰,最后结束于1904 年,这次并购几乎影响了所有的矿业和制造行业,其中某些行业特别显著。

据全国经济研究局Ralph Nelson 教授研究,金属、食品、石化产品、化工、交通设备、金属制产品、机械、煤碳这8 个行业并购最活跃,这8 个行业的合计并购数量约占该时期所有并购量的2/3。

这次并购浪潮的兴起主要有3 方面的原因:1)联邦反托拉斯法执行不力。

由于司法部人手不够,因此在20 世纪早期并购集中发生的这段时间里,反托拉斯法由工会代理来执行,导致反托拉斯法在这个时期没有任何的实际意义,横向并购和行业并购非常活跃。

2)公司法逐渐放宽。

某些州的公司法逐渐放宽要求,公司在获得资本,持有其他公司股票、扩大商业运作范围等方面可操作性更强,这为第一次并购潮的兴起及繁荣创造了良好的条件。

3)美国交通运输系统的大力发展,全国市场初成。

这是促成第一次并购浪潮的另一个主要因素,南北战争后,主要铁路系统的建成使公司能为全国市场而不是地区市场服务。

五次并购浪潮

一、企业并购的内涵

1.企业兼并

• 指的是“指两家或更多的独立的企业、公司合 并组成一家企业,通常由一家占优势的公司吸 收一家或更多的公司。

• 吸收兼并:是指一个企业通过产权交易获得其 他企业的产权,使这些企业的法人资格丧失, 并获得企业经营管理控制权的经济行为。

• 横向并购的结果是垄断的形成。美国许多垄断巨 头是在这一时期通过大规模并购获得垄断地位的 。如:美国钢铁集团、美国烟草公司、洛克菲勒 的标准石油公司、杜邦公司等。

二、第二次并购浪潮

• 时间:1916—1929年。 • 并购高峰:在1926—1930年间。 • 最活跃的并购领域:是钢铁、铝与铝制品、石

– 如一家纺织公司与使用其产品的印染 公司的结合(前向并购).

2.纵向并购(纵向一体化)

• 其目的主要是减少交易费用和协调成本, 降低生产和经营风险及成本,提高效率。

• 如中粮入股蒙牛,实现了产业链的延伸。

3.混合并购

• 混合并购是指处于不同行业的企业之间 的并购。

• 目的在于通过分散投资、多元化经营降 低企业经营风险,达到企业资源互补, 优化组合,拓展市场活动空间。

油产品、食品、化工产品和运输设备行业。 • 最主要特征:纵向并购。 • 其结果是产生了占据很大市场份额的寡头公司

,如:通用汽车、IBM公司和联合碳化合物公 司。

三、第三次并购浪潮

• 时间: 1965—1969年间 • 最主要特征:混合兼并 • 在第三次并购浪潮中,还首次出现了敌

意收购的案例,即目标公司不同意被收 购,但是,收购方却直接向股东提出有 诱惑力的要约收购。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第一次并购浪潮:影响

形成垄断的市场结构,产生了许多产业巨头, 包括

2015-6-19

美国钢铁(785家公司合并形成,1901年市场份额 61.6%) 全美烟草( 1901年市场份额90%) 美国制罐( 1901年市场份额85%) 杜邦 通用电气 柯达

Copyright by ZHANG Jinxin/Beijing Jiaotong University 6

Copyright by ZHANG Jinxin/Beijing Jiaotong University 18

2015-6-19

第五次并购浪潮

1994年-2001年

特点

跨国并购取得巨大发展; 产业整合是全球并购的根本动因,以横向并购为主;

数量多,交易金额高;

金融业和电讯业并购十分显著,汽车、制药、电气、

Copyright by ZHANG Jinxin/Beijing Jiaotong University 26

2015-6-19

我国企业并购的发展状况(续)

(二)第一次并购高潮

(1987~1989)

1989年颁布《关于企业兼并的暂行办法》

特点:

2015-6-19

向全国扩展;到1989年全国已有27个省区出现并购 一对多; 跨地区、跨行业; 政府动因由消灭亏损企业向优化经济结构发展; 控股收购方式出现; 产权交易市场兴起,1989年全国成立12个企业产权交易市 场。

2015-6-19

Copyright by ZHANG Jinxin/Beijing Jiaotong University

17

典型案例:KKR收购RJR Nabisco

1987年10月19日,“黑色星期一”股灾 1998年10月,RJR CEO约翰逊提出管理层收购 KKR报价90美元 KKR报价94美元,RJR管理层报价100美元 KKR报价109美元,RJR管理层报价112美元 KKR提出不分拆公司及改善员工福利 成交额251亿美元,KKR动用资金15亿美元, 其余为垃圾债券

13

典型案例:可口可乐的多元化

潘伯顿发明的药品 1886年,艾莎· 甘特多收购配方,进军饮料业 1960年代,古斯坦时代,向多元化方向发展 哥伦比亚电影公司 1985年,使者通讯电视节 目制作公司 1986年,格里芬制作公司 1960年,收购密纽特梅德冷冻果汁 1961年,收购邓根食品公司 1970年,收购化学溶液公司

公路系统与汽车的发展以及收音机的普及 并购与证券投机相互促进

Copyright by ZHANG Jinxin/Beijing Jiaotong University 9

2015-6-19

典型案例:通用汽车

1904年威廉· 杜兰特收购别克 1908年组建通用汽车 收购奥兹汽车 收购凯迪拉克 汽车 扩大汽车生产线 收购车身公司:巴迪

2015-6-19

Copyright by ZHANG Jinxin/Beijing Jiaotong University

22

总结:并购浪潮的动因

新古典经济学视角的解释:产业冲击假说

规制的冲击 经济的冲击 技术的冲击

当企业的股票被高估时,企业希望将高估的虚拟资 产转换成实体资产。这种看法一旦成为主流,即掀 起并购浪潮

收购零配件供应商 收购车轴公司:韦斯顿—莫特 创办火花塞公司 兼并联合汽车

1910杜兰特离职,1916年重新控制GM

收购雪佛兰汽车 收购麦克劳林汽车 收购两家拖拉机制造公司 1920杜兰特离职,斯隆接管GM

收购几家零配件公司

收购瓜地亚冷冻公司 收购费希尔车身公司60%

收购英国伏尔斯豪尔公司和德国亚当奥佩尔公司,收购费希尔车身公司40%

Copyright by ZHANG Jinxin/Beijing Jiaotong University 27

2015-6-19

1981 1982 1983 1984 1985 1986 1987 1988 1989

Copyright by ZHANG Jinxin/Beijing Jiaotong University 15

第四次并购浪潮

特点:

敌意收购和杠杆收购大量出现; 金融结构发生变化,借贷关系日益多元化和证券化;

1897~1904 高峰:1899年

资料来源:Mergerstat Review,1989; 朱宝宪,2006:2

2015-6-19

第一次并购浪潮:特点

主要特点:横向并购

300次主要的并购主要集中在石油、钢铁、 机械制造等重工业和铁路运输业

纵向 12.0% 混合 9.7%

横向 78.3%

2015-6-19 Copyright by ZHANG Jinxin/Beijing Jiaotong University 4

第一次并购浪潮

促成因素

法律环境宽松:允许控股投资及扩大商业运作范围

跨州铁路系统的发展:促进全国市场形成 工业股票上市:获得资本更方便

主要影响

全美统一市场的初步形成 技术扩散和进步 行业集中并产生垄断巨头

2015-6-19 Copyright by ZHANG Jinxin/Beijing Jiaotong University 5

Copyright by ZHANG Jinxin/Beijing Jiaotong University

8

第二次并购浪潮

1922 ~ 1929 (1929为最高潮)

主要特点

以纵向并购为主 工业资本与银行资本相互渗透 并购动机是获取一体化经济

主要推动因素

克莱顿法 (1914):限制竞争的股权收购违法

2015-6-19 Copyright by ZHANG Jinxin/Beijing Jiaotong University 10

第三次并购浪潮(20世纪60年代)

1963~1970各年的并购交易数量 7000 6000 5000 4000 3000 2000 1000 0

2015-6-19

1963 1964 1965 1966 1967 1968 1969 1970

1977年,收购普莱斯托产品公司

1977年,收购泰勒酿酒公司

2015-6-19

Copyright by ZHANG Jinxin/Beijing Jiaotong University

14

第四次并购浪潮

1981~1989

1981~1989各年的并购交易数量

3500 3000 2500 2000 1500 1000 500 0

支付方式,政府预收相应的政策扶持。

1984年12月,武汉牛奶公司以12万元现金兼并了汉口体育餐馆

我国企业并购的发展状况

一、我国企业并购的发展历程

从1984年在保定、武汉等城市开始,至今可分为五个阶段。

(一)起步阶段

(1984~1987)

特点 并购数量少,仅限于国有企业内部; 交易的自发性和政府干预并存; 同一地区、行业或部门集中进行,避开条块分割; 政府动因多为消灭亏损企业; 并购方式以承担债务式和出资购买为主。

第一次并购浪潮(1897~1904)

1897~1904各年的并购交易数量 1400 1200 1000 800 600 400 200 0 1987 1898 1899 1900 1901 1902 1903 1904

Copyright by ZHANG Jinxin/Beijing Jiaotong University 3

行为金融视角的解释:估值错误假说

2015-6-19

Copyright by ZHANG Jinxin/Beijing Jiaotong University

23

美国股票市场市盈率的波动

50

45 Price-Earnings Ratio (CAPE, P/E10) 40 35 30 25 20 15 1901 1929 2000

并购交易金额增大,出现特大并购案;

跨国并购数量增多

石油、石化、医药和医疗设备、航空、银行业

并购活跃

2015-6-19

Copyright by ZHANG Jinxin/Beijing Jiaotong University

16

第四次并购浪潮

驱动因素

垃圾债券、杠杆收购、资产证券化等金融创新 对混合并购失败的反思 公司内部治理失灵

典型案例:美国钢铁

通过合并占有美国钢铁市场75%的市场份额

2015-6-19

Copyright by ZHANG Jinxin/Beijing Jiaotong University

7

第一次并购浪潮

结束因素

虚假融资风险(20世纪初)

股票市场崩溃(1904)

银行体系崩溃(1907)

2015-6-19

20

典型案例:花旗银行收购旅行者

花旗银行核心业务:传统银行业务,1994年海 外业务利润占50%,资产占56%,职员占46% 旅行者集团核心业务:本土保险公司和投资银 行 1998-4-7,宣布收购,花旗银行:花旗集团=1: 2.5,旅行者:花旗集团=1:1,涉及金额700 亿 1998-10-8,美联储附条件同意合并 1999年《金融服务现代化法案》,废除分业禁止

Copyright by ZHANG Jinxin/Beijing Jiaotong University 11