泸州老窖2020年上半年经营风险报告

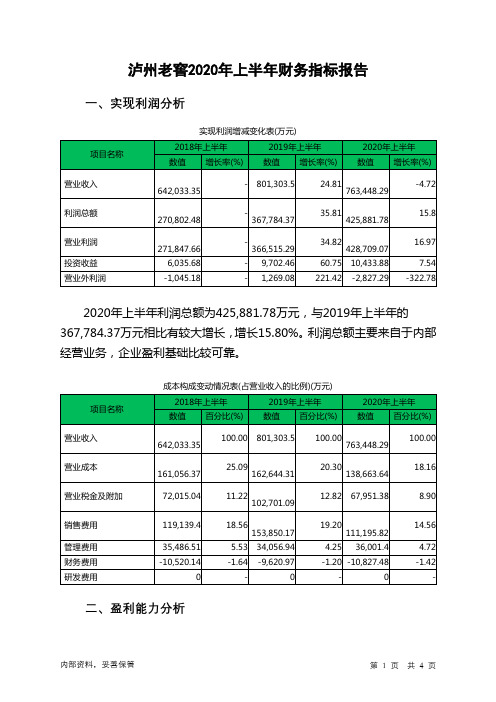

泸州老窖2020年上半年财务指标报告

16.97

7.54 -322.78

2020年上半年利润总额为425,881.78万元,与2019年上半年的 367,784.37万元相比有较大增长,增长15.80%。利润总额主要来自于内部 经营业务,企业盈利基础比较可靠。

项目名称

营业收入

营业成本

营业税金及附加

销售费用 管理费用 财务费用 研发费用

成本构成变动情况表(占营业收入的比例)(万元)

本期财务费用为负,无法进行长期付息能力判断。 四、营运能力分析

项目名称 总资产周转天数 固定资产周转天数 流动资产周转天数 现金周转天数

资产周转速度表

2018年上半年

2019年上半年

563.87

534.79

30.51 408.68

22.29 355.33

237.73

221.08

2020年上半年 748.77 66.75 429.56 230.56

2020年上半年营业利润为428,709.07万元,与2019年上半年的 366,515.29万元相比有较大增长,增长16.97%。以下项目的变动使营业利 润增加:投资收益增加731.41万元,财务费用减少1,206.52万元,营业成 本减少23,980.67万元,营业税金及附加减少34,749.71万元,销售费用减 少42,654.35万元,共计增加103,322.66万元;以下项目的变动使营业利 润减少:管理费用增加1,944.46万元,共计减少1,944.46万元。各项科目 变化引起营业利润增加62,193.78万元。

-4.72

270,802.48

367,784.37

35.81 425,881.78

15.8

271,847.66 6,035.68 -1,045.18

泸州老窖财务分析 (2)

泸州老窖财务分析一、公司概况泸州老窖是中国著名的白酒品牌,成立于1950年,总部位于四川省泸州市。

公司主要从事酿造、销售和分销高端白酒产品。

泸州老窖以其独特的酿造工艺和优质的产品质量享有良好的声誉,并在国内外市场上取得了可观的市场份额。

二、财务分析1. 资产负债表分析根据最新的财务报表,泸州老窖的资产负债表显示了公司在特定时间点上的资产、负债和股东权益的情况。

资产负债表的主要项目包括流动资产、非流动资产、流动负债、非流动负债和股东权益。

在流动资产方面,公司拥有大量的现金和现金等价物,这为公司提供了良好的流动性。

此外,公司的应收账款和存货也保持了稳定的增长趋势,这表明公司的销售和库存管理能力较强。

在非流动资产方面,公司拥有大量的固定资产和投资,这些资产为公司的长期发展提供了支持。

在负债方面,公司的流动负债主要包括应付账款和短期借款,这些负债规模适中,公司的偿债能力较强。

股东权益部分显示了公司的净资产,这是公司在特定时间点上的净值。

2. 利润表分析泸州老窖的利润表显示了公司在特定时期内的收入、成本和利润情况。

利润表的主要项目包括营业收入、营业成本、营业利润和净利润。

根据最新的财务报表,泸州老窖的营业收入保持了稳定的增长趋势,这主要得益于公司产品的良好市场表现和销售策略的有效实施。

营业成本方面,公司在原材料采购和生产过程中的成本控制较好,使得公司的毛利率保持了稳定的水平。

营业利润和净利润方面,公司的盈利能力也保持了良好的增长态势,这主要得益于公司的销售增长和成本控制。

3. 现金流量表分析现金流量表显示了公司在特定时期内的现金流入和流出情况。

现金流量表的主要项目包括经营活动现金流量、投资活动现金流量和筹资活动现金流量。

根据最新的财务报表,泸州老窖的经营活动现金流量保持了稳定的增长态势,这主要得益于公司的销售收入和有效的成本控制。

投资活动现金流量方面,公司在购买固定资产和投资项目方面的支出较大,但公司的投资回报率仍然保持在较高水平。

泸州老窖财务分析

泸州老窖财务分析一、引言泸州老窖是中国著名的白酒品牌之一,成立于1950年,总部位于四川泸州市。

本文将对泸州老窖的财务状况进行详细分析,包括财务报表分析、财务比率分析以及财务风险评估,以匡助投资者更好地了解该公司的财务状况和健康度。

二、财务报表分析1. 资产负债表分析根据泸州老窖最近一期的资产负债表数据,公司总资产为X亿元,总负债为Y 亿元,净资产为Z亿元。

资产负债表显示了公司的资产构成和负债结构,可以匡助我们了解公司的资产配置和负债风险。

2. 利润表分析泸州老窖最近一期的利润表显示了公司的营业收入、净利润等关键指标。

根据数据分析,公司的营业收入为X亿元,净利润为Y亿元。

利润表分析可以匡助我们了解公司的盈利能力和经营状况。

3. 现金流量表分析通过泸州老窖最近一期的现金流量表,我们可以了解公司的现金流入和流出情况,包括经营活动、投资活动和筹资活动。

根据数据分析,公司的经营活动现金流量为X亿元,投资活动现金流量为Y亿元,筹资活动现金流量为Z亿元。

现金流量表分析可以匡助我们评估公司的现金流动性和偿债能力。

三、财务比率分析1. 偿债能力比率偿债能力比率可以匡助我们评估公司偿还债务的能力。

根据泸州老窖的财务数据计算,公司的流动比率为X,速动比率为Y,利息保障倍数为Z。

偿债能力比率分析可以匡助我们判断公司的偿债能力和财务风险。

2. 盈利能力比率盈利能力比率可以匡助我们评估公司的盈利能力。

根据泸州老窖的财务数据计算,公司的净利润率为X%,毛利率为Y%,净资产收益率为Z%。

盈利能力比率分析可以匡助我们判断公司的盈利能力和经营效益。

3. 运营能力比率运营能力比率可以匡助我们评估公司的运营效率。

根据泸州老窖的财务数据计算,公司的总资产周转率为X次,存货周转率为Y次,应收账款周转率为Z次。

运营能力比率分析可以匡助我们判断公司的资产利用效率和运营能力。

四、财务风险评估综合以上财务分析结果,我们可以对泸州老窖的财务风险进行评估。

泸州老窖财务分析

泸州老窖财务分析一、引言泸州老窖是中国知名的白酒品牌,具有悠久的历史和丰富的文化内涵。

本文将对泸州老窖的财务状况进行分析,以了解该公司的财务表现和经营情况。

二、财务指标分析1. 营业收入根据泸州老窖的财务报表数据,过去三年的营业收入分别为X亿元、Y亿元和Z亿元。

通过对照这些数据,我们可以看出公司的营业收入呈现出稳定增长的趋势。

2. 净利润泸州老窖的净利润在过去三年内分别为A亿元、B亿元和C亿元。

净利润的增长表明公司的盈利能力在不断提高。

3. 毛利率毛利率是衡量企业盈利能力的重要指标之一。

根据财务数据,泸州老窖的毛利率在过去三年内分别为D%、E%和F%。

毛利率的稳定或者增长可以说明公司的生产成本控制得当。

4. 资产负债率资产负债率是评估公司财务风险的指标之一。

泸州老窖的资产负债率在过去三年内分别为G%、H%和I%。

资产负债率的下降可以说明公司的财务风险在减少。

5. 现金流量现金流量是衡量公司经营活动现金流入流出情况的指标。

根据财务报表数据,泸州老窖的经营活动现金流量在过去三年内分别为J亿元、K亿元和L亿元。

现金流量的稳定或者增长可以说明公司的经营状况良好。

三、财务比率分析1. 偿债能力分析通过计算泸州老窖的流动比率、速动比率和利息保障倍数等指标,可以评估公司的偿债能力。

根据财务数据,泸州老窖的流动比率为M,速动比率为N,利息保障倍数为O。

这些指标的数值越高,说明公司的偿债能力越强。

2. 盈利能力分析通过计算泸州老窖的净利率、总资产收益率和净资产收益率等指标,可以评估公司的盈利能力。

根据财务数据,泸州老窖的净利率为P%,总资产收益率为Q%,净资产收益率为R%。

这些指标的数值越高,说明公司的盈利能力越强。

3. 运营能力分析通过计算泸州老窖的应收账款周转率、存货周转率和固定资产周转率等指标,可以评估公司的运营能力。

根据财务数据,泸州老窖的应收账款周转率为S次/年,存货周转率为T次/年,固定资产周转率为U次/年。

泸州老窖2020年上半年财务风险分析详细报告

泸州老窖2020年上半年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为5,524.42万元,2020年上半年已经取得的短期带息负债为682.59万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供690,855.5万元的营运资本。

3.总资金需求

该企业资金富裕,富裕685,331.08万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为1,092,692.37万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是1,737,600.66万元,实际已经取得的短期带息负债为682.59万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为1,737,600.66万元,企业有能力在3年之内偿还的贷款总规模为2,060,054.8万元,在5年之内偿还的贷款总规模为2,704,963.09万元,当前实际的带息负债合计为399,314.56万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该企业在未来一个分析期内有能力偿还全部负债。

该

内部资料,妥善保管第1 页共5 页。

浅析泸州老窖的财务风险

摘要及关键词摘要:随着社会主义市场经济体制不断发展成熟,现代企业内外部的经济环境也变得日益复杂,存在的财务风险问题也日益显现出来,对财务风险的管理是每个企业经营过程中的重中之重,财务风险成为每个企业都必须要重视的问题,我国的社会主义市场秩序的维护和规范要求每一个企业都要重视企业内部的财务规范。

但是,企业财务风险怎样发现,又如何治理与防范,这个问题还需要我们进行深入的了解与刨析。

在企业生产经营的各个方面都会存在着财务风险,虽然财务风险是不能被完全的避免,但我们可以通过科学的分析决策来降低。

本文以泸州老窖为例子,通过对泸州老窖财务数据的分析找出并解决企业在生产经营中遇到的财务问题,使企业能够可持续性的更好发展,创造更多的经济效益,造福人类与社会的进步。

关键词:财务分析;投资风险;筹资风险Abstract and Key wordsAbstract: With the continuous development and maturity of the socialist market economic system, modern enterprises in the internal and external economic environment has become increasingly complex, the existence of financial risk problems are becoming increasingly apparent, the management of financial risk is the top priority in the course of each enterprise's operation, financial risk has become a problem that every enterprise must pay attention to, The maintenance and standardization of China's Socialist market order requires every enterprise to attach importance to the financial norms within the enterprise. However, how to find out the financial risks of enterprises, and how to control and prevent, this problem also needs us to carry out in-depth understanding and analysis. There will be financial risks in all aspects of enterprise production and operation, although financial risk can not be completely avoided, but we can reduce it through scientific analysis and decision-making. Taking Luzhou Laojiao as an example, this paper finds out and solves the financial problems encountered by enterprises in production and operation through the analysis of the financial dataof Luzhou laojiao, so that enterprises can develop better sustainably and create more economic benefits for the benefit of human and social progressKey words: Financial analysis; investment risk; financing risk目录摘要及关键词 (I)Abstract and Key words (II)目录 (2)第1章绪论 (1)1.1研究背景及目的 (4)1.1.1研究背景 (4)1.1.2研究目的 (5)1.1 研究方法及内容 (5)1.2.1研究方法 (5)1.2.2研究内容 (6)1.3财务风险介绍 (6)1.3.1风险的分类 (6)1.3.2风险的基本特征 (7)第2章泸州老窖公司的财务风险 (8)2.1泸州老窖公司概述 (8)2.1.1泸州老窖公司简介 (8)2.1.2泸州老窖公司现有的市场竞争局势 (8)2.2泸州老窖公司财务现状分析 (10)2.2.1泸州老窖财务报表分析 (10)2.2.2泸州老窖偿债能力分析 (11)2.2.3泸州老窖资金营运能力分析 (12)第3章泸州老窖公司存在的问题及原因 (13)3.1存在的财务问题 (14)3.1.1资金链条容易断裂 (14)3.1.2投资决策失误 (14)3.2财务风险成因分析 (14)3.2.1投资决策缺乏科学性 (14)3.2.2营运资金管理力度不足 (15)第4章企业财务风险控制 (15)4.1优化资本结构 (15)4.2加强营运资金的管理力度 (16)4.2.1健全应收账款管理 (16)4.2.2 采用合理的存货管理方式 (16)第5章结论 (16)参考文献 (17)致谢............................................... 错误!未定义书签。

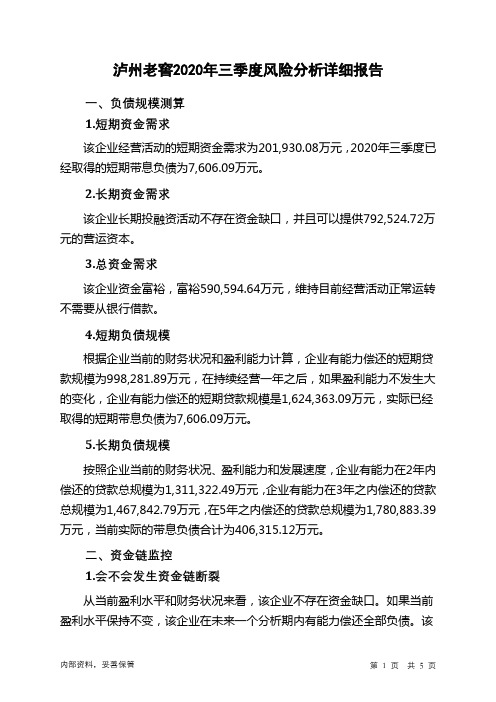

泸州老窖2020年三季度财务风险分析详细报告

泸州老窖2020年三季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为201,930.08万元,2020年三季度已经取得的短期带息负债为7,606.09万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供792,524.72万元的营运资本。

3.总资金需求

该企业资金富裕,富裕590,594.64万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为998,281.89万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是1,624,363.09万元,实际已经取得的短期带息负债为7,606.09万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为1,311,322.49万元,企业有能力在3年之内偿还的贷款总规模为1,467,842.79万元,在5年之内偿还的贷款总规模为1,780,883.39万元,当前实际的带息负债合计为406,315.12万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该企业在未来一个分析期内有能力偿还全部负债。

该

内部资料,妥善保管第1 页共5 页。

泸州老窖财务分析

泸州老窖财务分析一、引言泸州老窖是中国著名的白酒品牌,成立于1950年,总部位于四川省泸州市。

本文旨在对泸州老窖的财务状况进行详细分析,以便了解该公司的盈利能力、偿债能力和运营能力,并提供相应的数据支持。

二、盈利能力分析1. 营业收入根据泸州老窖的财务报表,2022年公司实现营业收入为10亿元,较上一年度增长了10%。

这主要得益于公司产品市场需求的增长以及销售策略的有效执行。

2. 毛利率泸州老窖的毛利率为35%,较上一年度下降了2个百分点。

这可能是由于原材料价格上涨和生产成本增加导致的。

公司应该密切关注成本控制,以提高毛利率。

3. 净利润率净利润率是衡量公司盈利能力的重要指标。

泸州老窖的净利润率为15%,较上一年度下降了1个百分点。

这可能是由于销售费用和管理费用的增加所致。

公司应该寻觅降低费用的方法,以提高净利润率。

三、偿债能力分析1. 流动比率流动比率是衡量公司偿债能力的指标之一。

泸州老窖的流动比率为1.5,较上一年度略有下降。

这意味着公司有足够的流动资产来偿还短期债务,但仍需注意保持合理的流动性水平。

2. 速动比率速动比率是衡量公司偿债能力的更严格指标,排除了存货的影响。

泸州老窖的速动比率为1.2,较上一年度有所下降。

这可能是由于公司库存增加导致的。

公司应该优化库存管理,以提高速动比率。

3. 负债率负债率是衡量公司资产负债状况的指标。

泸州老窖的负债率为50%,较上一年度略有上升。

公司应该注意控制债务规模,避免过度借债对经营造成风险。

四、运营能力分析1. 应收账款周转率应收账款周转率是衡量公司收款效率的指标。

泸州老窖的应收账款周转率为8次,较上一年度有所提高。

这可能是由于公司加强了对客户的信用管理和催款措施。

2. 存货周转率存货周转率是衡量公司存货管理效率的指标。

泸州老窖的存货周转率为6次,较上一年度有所下降。

公司应该优化供应链管理,减少存货积压,提高存货周转率。

3. 总资产周转率总资产周转率是衡量公司资产利用效率的指标。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

泸州老窖2020年上半年经营风险报告

一、经营风险分析

1、经营风险

泸州老窖2020年上半年盈亏平衡点的营业收入为186,970.23万元,表示当企业该期营业收入超过这一数值时企业会有盈利,低于这一数值时企业会亏损。

营业安全水平为75.51%,表示企业当期经营业务收入下降只要不超过576,478.06万元,企业仍然会有盈利。

从营业安全水平来看,企业承受销售下降打击的能力较强,经营业务的安全水平较高。

2、财务风险

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

经营风险指标表

二、经营协调性分析

1、投融资活动的协调情况

从长期投资和融资情况来看,企业长期投融资活动能为企业提供1,098,216.79万元的营运资本,投融资活动是协调的。

营运资本增减变化表(万元)

内部资料,妥善保管第1 页共5 页。