2011年1月 新华信 A0级车市场分析及展望

2011年上半年我国专用汽车市场分析

2011年上半年我国专用汽车市场分析近年来,随着我国国民经济、基础设施建设的迅猛发展以及我国汽车工业的飞速发展,我国专用车市场也得到迅速发展,呈现出繁荣的景象,对满足国内各种需求和促进国民经济的发展作出了重要的贡献。

一、产销情况2011年上半年专用车累计销量为43.6万辆,同比累计下降2.72%。

2011年上半年专用车各月份销售情况单位:万辆(数据来源:终端销售数据)随着国家对固定资产投资力度的减弱,对于2011年的国内商用车市场尤其是重卡行业产销并不乐观。

而与重卡行业息息相关的专用车市场表现也差强人意,专用车总量与去年同期相比逐月回落。

2011年上半年专用改装车销量地区分布情况(数据来源:终端销售数据)2011年上半年,我国专用改装车销量主要集中在华东地区、华南地区和西南地区,其中华东地区销量最高,累计销量为123244辆,累计下降9.23%。

东北地区增幅最高,增幅为13.27%。

2011年上半年专用改装车分省份需求情况(数据来源:终端销售数据)2011年上半年,我国专用改装车累计销量最大的省份为广东省,累计销售50387辆,累计下降4.11%。

山东省和河北省分列第二、三位,累计销量分别为28852辆和25287辆。

2011年1-6月份专用改装车分车型销量情况统计单位:辆、%(数据来源:终端销售数据)从车型结构来看,目前市场上占主要市场份额的还是传统的厢式运输车、仓栅式运输车和工程车辆,分别占专用车市场份额的35%,32%,12%,其余用途的专用车辆占21%的市场份额,这与我国目前扩大国内基础设施建设有很大的关系。

校车近两年在我国得到了较高的重视和发展,2011年上半年更是以675.1%的增长率成为专用车中增长最大的的车型,校车市场或将成为新的增长点。

另外,旅居房车在上半年的市场表现也不可小视,与去年同期相比增长587.44%,可以看出,国内旅居车产品渐渐成为市场新宠,前景是非常广阔的出师表两汉:诸葛亮先帝创业未半而中道崩殂,今天下三分,益州疲弊,此诚危急存亡之秋也。

2011年中国汽车市场分析

2011年中国车市一、2011年汽车行业整体态势1.政策走向:节能减排(节能补贴、新能源、限购);做强自主汽车(合资自主、兼并重组);完善相关法规条例(召回、零部件等);增加用车成本达到限购目的。

2.行业指数:国内汽车行业景气指数连续4季度下滑。

3.市场格局:豪华车逆市上扬布局二三级市场;合资车份额增长产品渠道下沉;自主品牌份额持续萎缩品牌、品质、技术向上突围。

4.产销走势:1-7月持续下滑,8月暂时性回暖;狭义乘用车保持稳步增长,MPV、SUV增势强劲;微客市场成唯一下滑性市场,产能过剩矛盾凸显,产能放空率达6成?5.竞争格局:合资产品渠道下沉,涡轮增压新技术普及;自主品牌谋品牌品质技术向上,T化E化大空间化;西南市场崛起成新一极,成车商眼下逐鹿重地;欧美韩中级车市场狙击日系,新帕萨特一度夺冠。

6.竞争加剧:车企推出新车速度加款,全球首发车型增多;库存居高不下,车企经销商关系紧张;价格战愈演愈烈,新车上市即大降价;第八代索纳塔、起亚K5实施“5年10万公里整车保修”。

7.本土化加速:丰田、本田、现代、大众、通用等绝大多数跨国车企,已发布了本土化研发加速的战略。

8.售后服务:投诉总量加剧;合资品牌投诉高于自主品牌;女性品牌满意度提升;自主品牌服务满意度稳步提升。

9.海外布局:1-8月出口增势强劲,已超过历史最高水平,奇瑞1-8月出口数量达10万,超过2010年全年出口量;自主品牌加速海外布局,从整车产品输出到海外合资建厂输出管理与技术;自主出口产品海外市场加价,技术品质提升是主因。

10.营销传播:网络营销(网上卖车、团购、秒杀、web2.0传播)、品质营销(品质之旅)、文化传播(发现中国之美、休闲文化之旅等)二、2011年微车运行态势1.微轿(2011年上半年)1)市场格局:奇瑞夺冠,铃木、比亚迪和长安蹑踪其后,雪佛兰逊于前四个品牌,列位第五。

2)份额萎缩:微轿的市场份额不到7%,市场销量仍在持续走低,份额持续萎缩。

2011年一季度中国商用车市场分析及展望

加大 加 快 产 品 出 口量和 海 外建 厂 ,抢 占海 外 市场 也 将

年 商 用 车 厂 商 的 普 遍 动 作 。 由 原 来 的 单 一 品牌 逐 步 向 多

“ 变 ” 到 “ 变 ” 。市 场 竞 争更 加 激 烈 ,区域 化特 征 明显 ,优 量 质

势产 品的 作用 更 加 突 出 ,服 务 水平 不 断 提 高 。此 外 ,各厂 商 也 加

“ 思 达 ” 装 有 一 个 8 千 瓦 小ห้องสมุดไป่ตู้时 的 锂 离 子 蓄 电池 , 亿 0

12 力 和 7 千 瓦 的 能 量 , 最 高 时 速 达 5 英 里 0马 0 0 ( 8. 合 0 ・

里 ) ,实 行 零 排 放 ,是 市 内理 想 的 货运 工 具 。 车辆 的尺 寸

提供 了足 够 的移 动 空 间 ,3 英 尺 的转 弯 直 径有 助 于 在狭 d l 6 \ 行 驶 ,而 驾驶 室 宽 敞 的设 计 可 以使 司 机 拥 有 10 开 阔 清 8度

MARK T 市 场 I 0 E / 2

2 1 年 以 来 ,一 些 主流 重 卡 车企 发 展 战 略 已做 出 重大 转 变 调 00 整 , 由原来 的 注 重增 长 速 度 转 变 为注 重 发展 质量 和发 展水 平 ,由

扩建 ( 在建 )以及 改装 车 、专 用车 基地 的建 设 。

“ 思达 ” 电动 汽车 由纳威 司达 ( a ia)设 计制 造 亿 N vt sr 司 达 是 美 国 财 富 50 商 用 车及 柴 油 机 主 要 制 造 商 之 一 ,: 0强

“ 色车 辆 专 家 ” 。 “ 思达 ” 电动 汽车 的 问世 ,迫使 和 : 绿 亿

美 的 汽车 货 运 公 司重 新 评 估该 如何 装备 自己 的 车队 。纳威

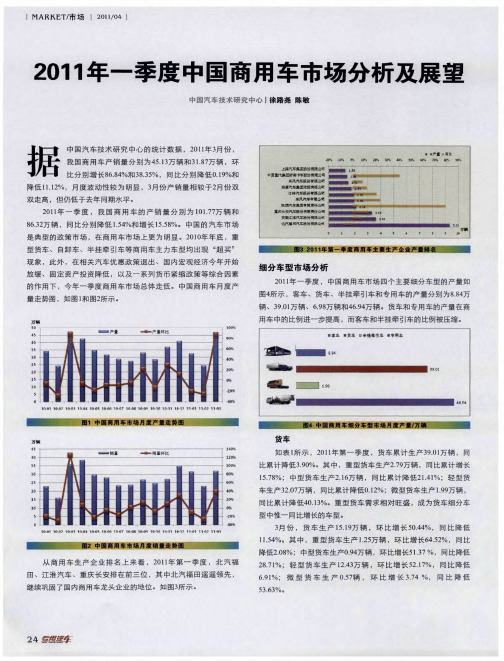

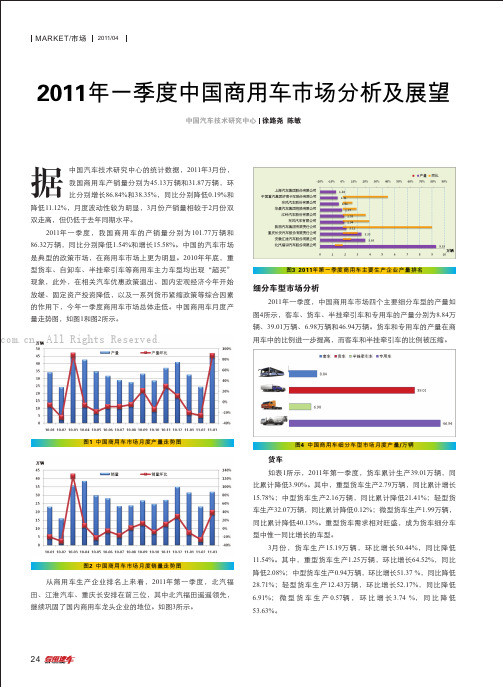

2011年一季度中国商用车市场分析及展望

图1 中国商用车市场月度产量走势图图2 中国商用车市场月度销量走势图从商用车生产企业排名上来看,2011年第一季度,北汽福田、江淮汽车、重庆长安排在前三位,其中北汽福田遥遥领先,继续巩固了国内商用车龙头企业的地位。

如图3所示。

图3 2011年第一季度商用车主要生产企业产量排名细分车型市场分析2011年一季度,中国商用车市场四个主要细分车型的产量如图4所示,客车、货车、半挂牵引车和专用车的产量分别为8.84万辆、39.01万辆、6.98万辆和46.94万辆。

货车和专用车的产量在商用车中的比例进一步提高,而客车和半挂牵引车的比例被压缩。

图4中国商用车细分车型市场月度产量/万辆货车如表1所示,2011年第一季度,货车累计生产39.01万辆,同比累计降低3.90%。

其中,重型货车生产2.79万辆,同比累计增长15.78%;中型货车生产2.16万辆,同比累计降低21.41%;轻型货车生产32.07万辆,同比累计降低0.12%;微型货车生产1.99万辆,同比累计降低40.13%。

重型货车需求相对旺盛,成为货车细分车型中惟一同比增长的车型。

3月份,货车生产15.19万辆,环比增长50.44%,同比降低11.54%。

其中,重型货车生产1.25万辆,环比增长64.52%,同比降低2.08%;中型货车生产0.94万辆,环比增长51.37 %,同比降低28.71%;轻型货车生产12.43万辆,环比增长52.17%,同比降低. All Rights Reserved.图6 2011年第一季度中国货车市场分质量产量占比2010年以来,一些主流重卡车企发展战略已做出重大转变调整,由原来的注重增长速度转变为注重发展质量和发展水平,由“量变”到“质变”。

市场竞争更加激烈,区域化特征明显,优势产品的作用更加突出,服务水平不断提高。

此外,各厂商也加强了对相对薄弱省份市场的开拓力度,建立更加切合当地经济状况与地理的强大的销售服务网络,还加快了在全国各地整车厂的扩建(在建)以及改装车、专用车基地的建设。

1月中国小型车汽车市场分析报告

2011年1月中国小型车汽车市场分析报告附一、 小型车排行榜(第10页)2011年1月份的中国小型车市场整体走势依然较为平稳,但排名靠前的几大品牌市场关注份额却均有不同幅度的下降,但对整体市场的影响却不大。

消费调研中心ZDC对2011年1月中国小型车市场的用户关注度状况进行调查,分别从品牌关注度、厂商关注度、车系关注度、车型关注度和不同配置五大方面进行分析。

一、市场概述•大众毫无悬念再次夺魁,以15%的关注比例成为了1月份最受用户关注的小型车品牌,吉利则在本月超越一汽开始向冠军冲击。

•厂商关注度方面上海大众的胜出在意料之中,由于天津一汽下降较为明显,吉利汽车则如愿上升一位,但两者的差距并不明显。

•1.5L和1.4L排量的小型车仍然最受消费者的关注, POLO 车系在短期内暂无对手,共计有三款车型上榜,POLO 1.4MT 致乐版成为了最受用户关注的小型车车型。

•本月最大的变化是采用两厢车车体结构小型车突然崛起,获得了大多数消费者的关注,配备了MT(手动变速器)的小型车仍然最受用户关注。

二、品牌关注度分析据ZDC&XGO数据显示,大众在小型车市场毫无悬念再次称王,以15%的关注比例成为了1月份最受用户关注的小型车品牌,但市场关注份额却有所下降,关注比例较上月下降了1.5个百分点。

吉利在本月表现较为出色,以11.2%的关注比例超越一汽排在第二位,开始向冠军的宝座发起冲击,一汽则后退一位排在第三,获得了10.5%的关注比例,关注比例较上月下降了1.9个百分点。

雪佛兰排在第四位,获得了8.7%的关注比例,关注比例较上月下降了0.9个百分点,铃木和日产的关注比例十分接近,分别以6.6%和6.5%的关注比例排在第五位和第六位,两大品牌的关注比例较上月均有十分明显的增长,上升较快。

本田和现代的关注比例也很接近,分别以6%和5.9%的关注比例排在第七位和第八位,长安排在第九位,获得了5.1%的关注比例,长城关注比例不足5个百分点,排在第十位。

2011年上半年国内重卡市场分析及预测

2011年上半年国内重卡市场分析及预测2011年上半年,国内汽车市场出现持续增长态势,虽然商用车有一定下滑,但整体市场运转依然良好。

国内汽车市场71家企业6月份生产1403731辆,环比增长3.83%,累计生产9155990辆,累计增长2.48%;6月份销售1435935辆,环比增长3.62%,同比增长1.4%;累计销售9325201辆,累计增长3.35%。

在商用汽车市场中,市场回调迹象相对明显,6月份生产281767辆,环比下降8.51%,累计生产2111122辆,累计下降6.07%;6月份销售326725辆,环比下降3.88%,同比下降12.1%;累计销售2214951辆,累计下降3.67%。

一、影响重卡市场有效需求的宏观经济因素1、初步测算,2011年上半年国内生产总值204459亿元,按可比价格计算,同比增长9.6%;其中,一季度增长9.7%,二季度增长9.5%。

分产业看,第一产业增加值15700亿元,增长3.2%;第二产业增加值102178亿元,增长11.0%;第三产业增加值86581亿元,增长9.2%。

从环比看,二季度国内生产总值增长2.2%;2、2011年上半年,固定资产投资(不含农户)124567亿元,同比增长25.6%。

其中,国有及国有控股投资43050亿元,增长14.6%。

分产业看,第一产业投资同比增长20.6%,第二产业投资增长27.1%,第三产业投资增长24.7%。

分地区看,东部地区投资同比增长22.6%,中部地区增长31.0%,西部地区增长29.2%。

从环比看,6月份固定资产投资(不含农户)下降1.04%。

3、2011年上半年,全国房地产开发投资26250亿元,同比增长32.9%。

其中,住宅投资18641亿元,增长36.1%。

全国商品房销售面积44419万平方米,同比增长12.9%。

其中,住宅销售面积增长12.1%。

上半年,房地产开发企业本年资金来源40991亿元,同比增长21.6%。

2011年车市前瞻,向左还是向右?

2011年车市前瞻:向左还是向右?今年中国车市大丰收已全无悬念。

人们早已将目光投向2011年车市,明年是否还能继续呈现今年的增长态势,车市向左,还是右?已成为业内关注的热点议题。

车市一头连着万千百姓的生活,一头连着中央经济工作会议提出的“调整优化需求结构,增强消费拉动力”“培育新的消费热点”等宏观战略,是观察明年国计民生走势的一个重要标本。

2010年汽车销量将超1800万辆中汽协统计数据显示,11月乘用车产销分别完成136.45万辆和133.98万辆,环比增长13.83%和11.30%,同比增长26.97%和29.27%。

其中,MPV产销同比增长均超过50%,SUV产销同比增长更是双双超过80%。

11月商用车产销分别完成39.03万辆和35.73万辆,环比增长13.12%和5.84%,同比增长23.22%和18.59%。

库存方面,截至11月底,汽车企业库存(不包括零售环节的库存)为60.02万辆,比月初增长5.81万辆。

中汽协表示,目前库存量总体仍处于正常水平范围。

中信证券汽车业分析师许英博对记者表示,11月销售数据很好,考虑季节性因素,每年11月销量都会比10月高出约10%,但今年10月基数很高,11月达到这个水平显然非常可观。

由于购置税优惠政策即将到期,在提前消费因素影响下,12月销售将保持旺盛,预计环比增长5%-10%。

中汽协表示,年底属于汽车产销高峰,受消费者担心明年汽车优惠的相关政策退出,以及北京市治堵方案即将推出等因素影响,11月产量创月度新高,销量为年内次高。

从月度产量变动趋势看,11月产量均高于2005-2008年同月,略低于2009年同月。

因此可以判断,11月生产仍在正常范围之内。

中汽协预计,12月汽车产销仍将有良好表现,全年汽车销量超过1800万辆已经毫无悬念。

2011年中国车市向左,还是右?虽然2010年还剩下最后一个月,但“轻舟已过万重山”,今年中国车市大丰收已全无悬念。

2011年一季度重卡市场分析及年度展望

2011年一季度重卡市场分析及年度展望Publication: CATARC-汽车季度研究报告Provider: China Automotive Technology & Research Center (CATARC)June 10, 20112011年一季度重卡市场分析及年度展望一、商用车市场3月,是一年之中比较关键,也是以往创新高的月份,但今年3月汽车产销不但没有创出新高,而且增速下滑,出现了自2009年4月以来连续两个月(2月增长4.58%)同比增速低于6%的情形,月度、季度增幅同比均有较大回落,整体状况低于预期。

主要原因有五点,一是购置税优惠政策、汽车下乡和以旧换新政策的退出,以及国家转变经济增长方式带来的负面影响,其中前者影响力度大于后者;二是燃油价格的不断攀升;三是部分城市治堵限购政策的实施;四是受油耗准入政策的实施影响,道路运输车辆市场增长乏力;五是日本地震的影响,由于信息不够透明,对于我国汽车工业的影响情况有待观察,对此不可低估。

3月,商用车产销分别完成44.39万辆和48.09万辆,同比分别增长2.05%和2.25%,与上年同期增长25.99%和38.79%相比大幅回落。

各车型产销增减不一,其中客车增长突出,分别为16.41%和22.52%,货车略有增长,分别为4.31%和2.22%,而半挂牵引车和客车非完整车辆产销同比分别下降12.89%、7.95%和10.42%、5.02%,货车非完整车辆生产下降,销售略有增长。

1-3月,商用车产销分别完成114.34万辆和113.98万辆,同比分别增长4.66%和4.86%。

与上年同期增长57.14%和58.50%相比大幅回落。

商用车各品种增长速度均明显低于上年同期。

1-3月,半挂牵引车产销及客车非完整车辆生产同比下降,其余车型产销均呈现不同程度的增长,但增速回落明显。

商用车销量增速下滑,尤其是半挂牵引车销量下滑的原因主要是:(1)商用车主要用于生产,受到宏观经济形势影响较大,尤其是宏观经济调控的影响;(2)成品油价格上涨导致运输车辆盈利空间减小,购车欲望降低。

2011年汽车市场分析

关于2011年汽车市场基本判断和分析综合11月24日报道 2010年产销目标肯定要突破1700万辆,大局已定,从各方面的情况看,2010年的产销高峰有可能在2011年难以延续,影响因素是多方面的,也是极其复杂的。

因为今年后两个月尽管可能形成新的汽车销售高峰,但复杂的影响因素也将难以预料。

如:政策因素、环境因素、宏观经济因素、市场因素、能源因素、交通因素等,因此很难对2011年汽车销售市场做出比较准确的判断和预测。

在此,提供一些判断分析意见供参考。

一、关于2011年全国汽车产销目标问题到目前为止,公开表态2011年汽车产销预测目标的仅有新华信一家,他对2011年全国汽车产销目标初步预测为1970万辆,可能达到2000万辆目标,也许还有两个月时间,有待认真研究。

目前国内汽车行业和专业市场预测机构及有关专家,未见明确表态。

据说汽车制造商2011年产销目标累计超过2000万辆。

本人认为综合目前汽车市场影响因素,及即将出现的各种影响因素,2011年在1700万辆的基础上略有增长,很有可能仅达到维持1700万辆的目标,在1700万辆的基础上,明年继续增长2二、市场因素分析1700万辆、3100万辆、4000万辆、7500万辆……这不是汽车界的数字接龙游戏,而是分别代表着2010年、2015年、2020年、2030年的中国年度汽车销量。

700万辆机动车保有量、每小时15公里的车速、每天超过4个小时的交通耗时……(一)、汽车增量只有6500万辆的空间果真如此吗?中国车市难道已经成了无底洞,无论生产多少的汽车都满足不了人民群众日益增长的汽车消费需求?但实际上,无论是10年后的7500万辆,还是20年后的逼近2亿辆,似乎都是一种过于乐观甚至盲目的预测。

要知道,去年全球的新车销量也才6000万辆。

日产-雷诺首席执行官戈恩今年初曾预测,2010年全球汽车销量将约增长3%。

而国际券商Groupama 分析师称,由于美国经济的强劲复苏和中国汽车销量的持续高涨,预计2010年全球汽车销量增长4%。

2011年汽车行业形势分析及2012年展望

2011年汽车行业形势分析及2012年展望内容摘要:2011年,受政策刺激效应大幅减弱以及经济增速回落等因素影响,我国汽车市场销量仅维持微幅增长,在经历了2009-2010年的火爆行情之后,汽车市场进入相对平稳阶段。

由于能源供应紧张、环境压力增大、城市拥堵问题愈发严重等因素的影响,未来我国汽车市场增长空间将受到较大限制,市场竞争更趋激烈,要求提高行业集中度,增强可持续发展能力,并协调好汽车产业发展与社会和环境的关系。

2011年汽车行业景气明显下滑,政策环境的改变以及增长基数的大幅度抬升,都导致2011年以来汽车行业产品销量和产值增速出现大幅度回落。

由于世界贸易保持较快增长,我国汽车出口保持了较好的增长势头。

未来汽车产业需要寻求与社会、环境协调发展的道路,能源、环境、城市空间等条件的限制将进一步制约汽车产业的增长速度,在加快结构调整、提高可持续发展能力方面,汽车企业需要做出更大的努力。

一、2011年汽车行业运行分析(一)汽车工业产值增速回落2011年汽车制造业增长速度保持了较快增长的势头,1-10月汽车制造业累计销售产值完成37381.85亿元,同比增长15.76%。

上半年汽车工业增速逐渐回落,工业销售产值增速比一季度回落了 4.2个百分点,但6月份以来呈现企稳态势,工业销售产值增速保持在15%左右的水平上,呈现平稳较快增长。

与上年同期相比,汽车制造业工业销售产值增速大幅回落25个百分点,2010年的火爆行情不复存在,行业销售进入平稳增长态势,由于政策刺激效应退去以及消费能量在前两年集中释放,需求增速出现回落属正常现象。

图1 2011年1-10月汽车制造业累计工业销售产值及增速(二)汽车销量微幅增长2011年我国汽车市场开局表现较好,1月份市场销量达到189万辆,再创历史新高,同比增长13.81%。

但随后汽车市场呈现明显降温态势,销量增速大幅下滑,上半年汽车销量累计增长3.35%,增速比一季度下降了4.73个百分点。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

在乘用车高速发展的十年间,前五年主要依靠A00-A级轿车的井喷,后五年则主要 凭借A级轿车和SUV的稳定增长

轿车: • 十年来,A级以上轿车增长相对比较稳定,前五年与后五年的复合增长率相差10%左右;A00-A 级在01-05年井喷,成为中国汽车市场的主力,而进入06年后却表现出明显的增长乏力 其他: • SUV始终保持45-50%左右的高速增长,在06-10年由于总体增幅下降,SUV便成为乘用车最耀眼 的细分市场;MPV增长速度基本与乘用车总体持平 2001-2005年狭义乘用车复合增长率 2006-2010年狭义乘用车复合增长率

数据来源:中国汽车工业协会;2010年数据仅包括1~11月数据

从A0级轿车市场整体来看,自2005年起,该级别的市场份额逐步下降

2001-2010年中国狭义乘用车各细分市场份额变化

SUV MPV C

5% 3% 4%

4% 4% 3%

4% 4% 3%

6% 4% 2%

6% 5% 2%

6% 4% 3%

7% 4% 3%

+5

SOUL 标致207两厢 新奥拓 新嘉年华 丘比特

+6

新赛欧 新POLO 瑞纳 玛驰 凌傲 CVX

上市车型

数据来源:中国汽车工业协会;2010年数据仅包括1~11月数据

纵向来看,A级轿车对A0级车的渗透打压明显,在5-10万元区间的渗透率超过60 %,对A0级轿车市场发展带来很大压力,发展前景很不明朗

运动感,满足城 市休闲需求 • 代表车型:哈弗 M1/M2、瑞麟X1

• 特点:融合可爱时 尚元素的个性化造 型 • 代表车型:酷熊、 Soul

三厢轿车

• 特点:用户对外观的要 求不高,更注重质量和 安全口碑以及配置实用 性 2006年 • 代表车型:夏利、自由 舰

单厢轿 车 • 特点:造型小巧、 时尚兼备高实用性 • 代表车型:飞度、 吉利GV5

A0级轿车用户

外在 形象 核心 价值 生活 态度 个性 特征 兴趣 爱好 审美 偏好 消费 特点 年轻、休闲 相对A级而言,女性更多、更年轻、单身和小两口更 多 上进、对未来有美好的憧憬、但尚无明确目标 追求时尚、表现自我、注重个人享受 工作生活两不误,在努力进取的同时不忘享受生活 事业的目的是为了更好地享受 更加外向,活泼开朗,爱玩,爱热闹 喜欢丰富多彩的生活,相对更喜欢旅游、逛街/购 物,部分用户更勇于尝试时尚的新事物 在简约中体现个人风格 相对更追求个性,但受限于经济收入水平,消费上较 为理性

市场集中度(前五位销量比重)

A00级轿车

100% 80% 60% 40% 20% 0% 前三 前五 前十

A0级轿车

A级轿车

2001

2004

2007

2010

2001

2004

2007

பைடு நூலகம்

2010

2001

2004

2007

2010

数据来源:中国汽车工业协会;2010年数据仅包括1~11月数据

从A0级轿车市场横向竞争来看,合资品牌新品比自主品牌更多,在竞争中也更占优势

虽然中国经济依然将高速发展,但由于收到多重的制约,2011年,A级以下小车的发展前景并不乐观

但同时,我们也看到了未来A0级轿车市场将有更丰富的bodystyle来满足消费者的 需求,来启动市场的复苏

• 未来,A0级车型呈现多元化特点:更具个性的Box车型,运动时尚的SUV车型以及兼备 实用性和时尚运动元素的Crossover车型相继上市

上海 上海市卢湾区建国中路29号国信商务大厦7层 邮编:200025 电话:(021) 6133 1788 传真:(021) 6133 1766

广州 广州市五羊新城寺右一马路18号泰恒大厦7层 邮编:510600 电话:(020) 2237 3266 传真:(020) 2237 3299

相对而言,A0级用户对车有更多感性需求,注重外在,而A级用户对车的需求更为 理性,注重内在。这些将成为区隔两个级别用户的重要依据

A0级两厢

购车 动机

A级三厢

个人和家庭需求更多

个人家庭需求为主,兼顾工作需求

更加注重价格和油耗 关注 因素 总体来说对车的了解程度不如A级用户,因此关注点 较为外在,如品牌口碑、内外观的颜色、安全性方面的 口碑、售后服务的态度等

数据来源:中国汽车工业协会;2010年数据仅包括1~11月数据

目录

1. 中国A0级车市场发展回顾

2. 解读中国A0级车市场发展的驱动力和阻碍

3. 2011年中国A0级车市场展望

阻碍中国A0级轿车市场继续壮大的因素主要有三

A级轿车的 渗透打压

• 汽车消费相关的税制税率改革没有明 显促进A0级轿车发展的效果,所谓鼓 励小排量汽车市场,实际上仍然照顾 了A级轿车重点的1.6L车型, • 在A级轿车渗透力稍弱的5-7万区间, 合资品牌的战略投入不足。主要由于 担心进入该价格区间,会影响品牌档 次形象,合资品牌对A0级轿车市场的 战略投入偏少 • 自主品牌对A0和A级轿车的用户洞察 不够深入,使一些产品的投放没有针 对性,对A0级轿车消费者的需求缺乏 关注和引导

交通拥堵是几乎所有中国大中型城市 的顽疾,北京为应对“首堵”困局出台 “摇号政策”以抑制汽车消费。虽然北 京的政策与上海不同,但均会增加购车 者的购置成本,从上海的经验来看,类 似政策对A级以下小车限制作用明显 北京作为首都,其示范作用远大于上 海,其他城市如若跟进,必将大大抑制 A级以下车型的消费

车辆 使用

A0级用户车辆1-2人使用的概率更高 更喜欢装饰和改装自己的车

A级用户车辆2-3人使用的概率更高,因而对后座空 间的关注度更高 车内一般干净简洁,很少装饰或改装

目录

1. 中国A0级车市场发展回顾 2. 解读中国A0级车市场发展的驱动力和阻碍 3. 2011年中国A0级车市场展望

虽然短期综合来看,我们对A0级轿车的发展持谨慎乐观态度

2001-2010年自主品牌在A0级轿车市场中的份额变化

A0级

2005年

2006年

2007年

2008年

2009年

2010年

新车型数

+3

标致206 乐骋 雨燕

+12

C2 POLO劲情/劲取 乐风 派朗 思迪 雅绅特 豪情SRV/优利欧 金刚/自由舰

+3

马自达 锐欧 威志

+7

CROSS POLO 标致207三厢 晶锐 雅力士 同悦 熊猫 炫丽

A0级车市场分析及展望

孙琪 汽车营销解决方案 研究副总监 新华信国际信息咨询(北京)有限公司 SINOTRUST International Information & Consulting (Beijing) Co. Ltd. 2011年1月

目录

1. 中国A0级车市场发展回顾

2. 解读中国A0级车市场发展的驱动力和阻碍 3. 2011年中国A0级车市场展望

更加注重动力和操控性 总体来说更懂车,因此更关注车的内在特征,如高速 稳定性、内饰材质、主被动安全配置、售后服务的技术 水平等 理性,更关注产品本身、关注空间和舒适性,对动力、 技术等更为关注 更注重车对自身形象和身份的体现和对事业的帮助

汽车 态度

感性,更追求操控灵活的感觉,讲究车辆做工 受经济所限,更加成本导向

7%

7%

6%

2001年

2002年

2003年

2004年

2005年

2006年

2007年

2008年

2009年

2010年

数据来源:中国汽车工业协会;2010年数据仅包括1~11月数据

与此同时,A0级车市场集中度也在震荡下降后,自2006年起趋于稳定,竞争略显不足

A00级: • 车型种类较少,排名前十的车型几乎囊括了A00级所有销量;从前三和前五来看,2001-2007年 集中度逐步走低,从2008年开始,QQ、奔奔、F0等主力产品销量坚挺,使市场集中度有所回升 A0级: • 2006年之前集中度震荡下滑,2006年之后趋于稳定 A级: • A级轿车市场容量大、单价高,各厂家都不断推出新产品以图抢占更多的份额,这使得A级轿车 成为竞争最激烈的细分市场,集中度在2001-2010年间呈直线下降

A级轿车用户

稳重、大方 相对A0级而言,男性更多、略年长、三口之家更多 家庭事业并重、目标明确、注重脚踏实地地获得更大 发展 追求简约、注重效率、关注品质 社会的中坚力量、也是家庭的主要支柱,无论对工作 还是家庭都充满责任感 事业的目的是为了带来更美好的家庭生活 具有较为成熟的价值观,稳重、传统、不张扬 更喜欢休闲、健康的活动,喜欢运动/健身,目的是 调节紧张的工作情绪,缓解工作压力 追求简约、朴素 理性、务实,注重实用性

2010年 Box Crossover • 特点:融合轿跑 、light SUV和 MPV的实用性的 交叉车型出现, 体现用户需求的 多元化 • 代表车型: CROSS POLO、 MG3

2008年

• 特点:小巧实用, 城市穿行停车方面 五门两厢 代表车型:Polo两厢 • 、新嘉年华

SUV • 特点:外观更具

两厢 MPV • 特点:针对需要 大后排和后备箱 空间的用户 • 代表车型:骊威

备注: 图中圆圈大小表示该Bodystyle的车型数量比例

助力商业决策

北京 北京市朝阳区酒仙桥路14号兆维大厦7-8层 邮编:100015 电话:(010)5926 7688 传真:(010)5867 1800

5-10万区间A级轿车渗透率

59.6% 40.4%

63.0%

65.0%

64.7%

A0级车 A级车

37.0%

35.0%

35.3%

2007

2008

2009

2010

• 渗透率水平较高,且稳步上升。其中,7-10万元价格区间是高渗透区域 自主品牌A级轿车价格下探,与合资品牌A0级车价格区间几乎重叠,甚至更低 合资品牌的老款A级轿车经过市场价格调整,也已经覆盖7-10万元的价格区间