实验报告多重共线性(1)

计量经济学多元线性回归、多重共线性、异方差实验报告(推荐文档)

计量经济学实验报告多元线性回归、多重共线性、异方差实验报告、研究目的和要求:随着经济的发展,人们生活水平的提高,旅游业已经成为中国社会新的经济增长点。

旅游产业是一个关联性很强的综合产业,一次完整的旅游活动包括吃、住、行、游、购、娱六大要素,旅游产业的发展可以直接或者间接推动第三产业、第二产业和第一产业的发展。

尤其是假日旅游,有力刺激了居民消费而拉动内需。

2012年,我国全年国内旅游人数达到30.0亿人次,同比增长13.6%,国内旅游收入2.3万亿元,同比增长19.1%。

旅游业的发展不仅对增加就业和扩大内需起到重要的推动作用,优化产业结构,而且可以增加国家外汇收入,促进国际收支平衡,加强国家、地区间的文化交流。

为了研究影响旅游景区收入增长的主要原因,分析旅游收入增长规律,需要建立计量经济模型。

影响旅游业发展的因素很多,但据分析主要因素可能有国内和国际两个方面,因此在进行旅游景区收入分析模型设定时,引入城镇居民可支配收入和旅游外汇收入为解释变量。

旅游业很大程度上受其产业本身的发展水平和从业人数影响,固定资产和从业人数体现了旅游产业发展规模的内在影响因素,因此引入旅游景区固定资产和旅游业从业人数作为解释变量。

因此选取我国31个省市地区的旅游业相关数据进行定量分析我国旅游业发展的影响因素。

二、模型设定根据以上的分析,建立以下模型57丫=仇+ B1X 1+ 伍X 2+ B 3X 3+ 34 X 4 +Ut参数说明:旅游景区营业收入/万元X 1 旅游业从业人员/人 X 2 旅游景区固定资产/万元 X 3 旅游外汇收入/万美元 X 4城镇居民可支配收入/元收集到的数据如下(见表 2.1):表2.1 2011年全国旅游景区营业收入及相关数据(按地区分) 地区 北 京 天 津 河 北 山 西内蒙 古辽 丿jA吉营业收入145249.0148712.3182226.8729465.0 70313.0 25665.3 20389.3 从业人 数1454 66 247879645771 3626 64812906 固定资产694252.393529.67 420342.7121809.7206819.146573.27 87827.16外汇收入可支配 收入5416017555 447655671967097 2713138528 32903. 0326920. 8618292. 2318123. 8720407.20466. 8417796.林0 6 57 黑龙38367.8 3034 137426.215696.91762江 1 1 7 18 上194762. 9110 563007.4 57511 36230. 海 3 6 4 8 48 江316051. 1401 1195000. 56529 26340. 苏65 54 60 7 73 浙385976. 1324 1110975. 45417 30970. 江92 59 20 3 68 安79562.7 5584 139769.0 11791 18606. 徽 5 0 2 8 13 福155378. 8030 151897.6 36344 24907. 建95 3 9 4 40 江54961.6 4179 17494.85528.05 41500西 6 1 87 山116995. 1430 327733.2 25507 22791. 东67 26 9 6 84 河222108. 7016 482005.3 18194.54903南33 4 2 80 湖104565. 6276 243794.618373.94018北58 7 2 87 湖118180. 806110143 18844.257226.7南87 5 4 05 广476345. 2265 1160675. 13906 26897. 东50 39 4 19 48 广66195.5 4987 143982.0 10518 18854. 西 5 6 3 8 06 海29081.6 3075 18368.70386.55 37615南0 9 95 重86713.6 5016 230124.0 96806 20249.庆7 0 0 70 四218624. 7075 464763.5 17899.59383川03 6 2 12 贵42214.1 2768 16495.62415.21 13507州 4 3 01 云135897. 6267 348426.0 16086 18575. 南97 9 4 1 62 西30406.7 462971.0 16195.6023 12963藏 3 3 56 陕48692.1 5707 154529.1 12950 18245. 西7 7 9 5 23 —30949.0 3128 14988.56684.68 1740肃0 0 68 青15603.1 -J 638.43 8741 9851.28 2659海31 /宁49509.8 1219 17578.23149.90 620夏 6 6 92 新28993.1 4045 15513.52280.36 46519疆 1 1 62 数据来源:1.中国统计年鉴2012,2.中国旅游年鉴2012。

多重共线性实验报告

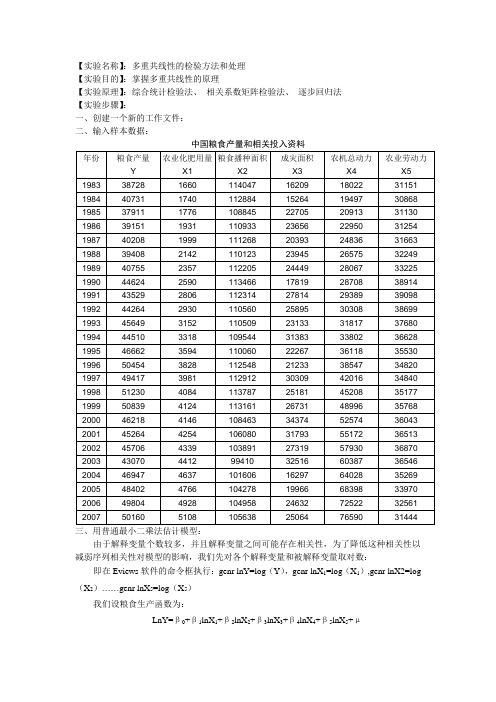

【实验名称】:多重共线性的检验方法和处理【实验目的】:掌握多重共线性的原理【实验原理】:综合统计检验法、相关系数矩阵检验法、逐步回归法【实验步骤】:一、创建一个新的工作文件:二、输入样本数据:三、用普通最小二乘法估计模型:由于解释变量个数较多,并且解释变量之间可能存在相关性,为了降低这种相关性以减弱序列相关性对模型的影响,我们先对各个解释变量和被解释变量取对数:即在Eviews软件的命令框执行:genr lnY=log(Y),genr lnX1=log(X1),genr lnX2=log (X2)……genr lnX5=log(X5)我们设粮食生产函数为:LnY=β0+β1lnX1+β2lnX2+β3lnX3+β4lnX4+β5lnX5+μ用运普通最小二乘法估计:下表给出了采用Eviews软件对表一的数据进行回归分析的统计结果:Dependent Variable: LNYMethod: Least SquaresDate: 12/19/13 Time: 10:05Sample: 1983 2007C -4.173174 1.923624 -2.169434 0.0429LNX1 0.381145 0.050242 7.586182 0.0000 LNX2 1.222289 0.135179 9.042030 0.0000 LNX3 -0.081110 0.015304 -5.300024 0.0000 LNX4 -0.047229 0.044767 -1.054980 0.3047R-squared 0.981597 Mean dependent var 10.70905 Adjusted R-squared 0.976753 S.D. dependent var 0.093396 S.E. of regression 0.014240 Akaike info criterion -5.459968 Sum squared resid 0.003853 Schwarz criterion -5.167438 Log likelihood 74.24960 F-statistic 202.6826 Durbin-Watson stat 1.791427 Prob(F-statistic) 0.000000根据上表估计出的参数,可以得到如下普通最小二乘法估计模型:lnY=‐4.17+0.381lnX1+1.222lnX2‐0.081lnX3‐0.047lnX4‐0.101lnX5四、模型检验:1、数学检验:由于R2为0.9816接近于一,且F=202.68>F0.05(5,9)=2.74,故认为粮食产量和上述解释变量之间的总体线性关系显著;但是就X4,X5来说,其t检验的参数较小,尚不能通过t检验,因此怀疑模型中存在多重共线性。

计量经济学 多重共线性 实验报告

实验报告1.实验目的改革开放以来,随着经济体制改革的深化和经济的快速增长,中国的财政收入状况发生很大变化。

中央和地方的财政收入1978年为1132.2亿元,到2007年已增长到51321.78亿元,为45.32525倍。

为了研究影响中国财政收入增长的主要原因,分析中央和地方财政收入增长的数量规律,预测中国财政收入未来的增长趋势,需要定量地分析影响中国财政收入增长的主要因素。

2.模型设定为了全面反映中国财政收入增长的全貌,选择包括中央和地方财政的“财政收入”作为被解释变量(用Y表示),以反映国家财政收入的增长;选择“农业增加值”作为农业经济增长水平的代表;“工业增加值”作为工业发展水平的代表;选择“建筑业增加值”来反映建筑业的增长;“总人口”来反映人口的增长;选择“最终消费”来表示随着经济的发展居民生活水平提高的水平;“受灾面积”作为因一些意外或自然因素等原因造成财政收入减少的代表。

这样,模型的解释变量设定为可以观测的“农业增加值”(用X2)表示、“工业增加值”(用X3表示)、“建筑业增加值”(用X4表示)、“总人口”(用X5表示)、“最终消费”(用X6表示)、“受灾面积”(用X7表示)。

本次实验报告数据从《中国统计年鉴2008》中取出,于《计量经济学》127页表4.13。

实验数据如下图所示(数据中的一部分):经分析,考虑到以上各个解释变量与被解释变量之间的关系,为此设定如下形式的计量经济模型(其中,从经济意义上考虑,X2、X3、X4、X5、X6变量与t Y 成正比,因此它们所对应的参数应为正数,而受灾面积与财政收入是成反比,所以X7多对应的参数因为负数):采用以上数据对模型进行OLS 回归,结果如下表所示:tt t t t t t t X X X X X X Y μβββββββ+++++++=7766554433221由此可见,该模型2R =0.994553, 2_R =0.993131,可决系数很高,F 检验值为699.8557,明显显著。

Eviews多重共线性实验报告

实验三 多重共线性【实验目的】掌握多重共线性问题出现的来源、后果、检验及修正的原理,以及相关的Eviews 操作方法. 【实验内容】以《计量经济学学习指南与练习》补充习题4-18为数据,练习检查和克服模型的多重共线性的操作方法。

【4—18】表4-3列出了被解释变量Y 及解释变量1X ,2X ,3X ,4X 的时间序列观察值。

(1) 用OLS 估计线性回归模型,并采用适当的方法检验多重共线性; (2) 用逐步回归法确定一个较好的回归模型.【实验步骤】(1) 建立线性回归模型并检验多重共线性1、 建立模型利用表4-3数据分别建立Y 关于1X 、2X 、3X 、4X 的散点图(SCAT i X Y ).可以看到Y 与1X 、2X 、4X 都呈现正的线性相关,与3X 关系不明显。

首先建立一个多元线性回归模型(LS Y C 1X 2X 3X 4X ).输出结果中,C 、1X 、3X 、4X 的系数都通不过显著性检验。

2、 检验多重共线性进一步选择Covariance Analysis 的Correlation,得到变量之间的偏相关系数矩阵,观察偏相关系数。

可以发现,Y 与1X 、2X 、4X 的相关系数都在0.9以上,但输出结果中,解释变量1X 、4X 的回归系数却无法通过显著性检验。

认为解释变量之间存在多重共线性。

(2) 用逐步回归法克服多重共线性1、 找出最简单的回归形式分别作Y 与1X 、2X 、3X 、4X 间的回归(LS Y C i X )。

即:(1)1122.0942.0X Y +=∧(1。

64) (11。

7)9383.02=RD.W.=1。

6837(2)2205.0497.5X Y +=∧(17。

9) (7。

63)8640.02=RD.W.=0。

6130(3)3095.0090.17X Y -=∧(2。

14) (-1.19)0450.02=RD.W.=0。

6471(4)4055.0018.2X Y +=∧(2.25) (6。

统计学第五次实验-多重共线性实验报告

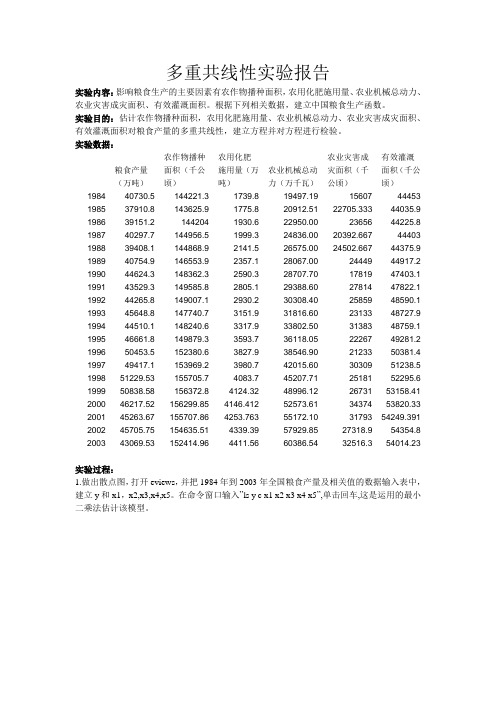

多重共线性实验报告实验内容:影响粮食生产的主要因素有农作物播种面积,农用化肥施用量、农业机械总动力、农业灾害成灾面积、有效灌溉面积。

根据下列相关数据,建立中国粮食生产函数。

实验目的:估计农作物播种面积,农用化肥施用量、农业机械总动力、农业灾害成灾面积、有效灌溉面积对粮食产量的多重共线性,建立方程并对方程进行检验。

实验数据:粮食产量(万吨)农作物播种面积(千公顷)农用化肥施用量(万吨)农业机械总动力(万千瓦)农业灾害成灾面积(千公顷)有效灌溉面积(千公顷)1984 40730.5 144221.3 1739.8 19497.19 15607 44453 1985 37910.8 143625.9 1775.8 20912.51 22705.333 44035.9 1986 39151.2 144204 1930.6 22950.00 23656 44225.8 1987 40297.7 144956.5 1999.3 24836.00 20392.667 44403 1988 39408.1 144868.9 2141.5 26575.00 24502.667 44375.9 1989 40754.9 146553.9 2357.1 28067.00 24449 44917.2 1990 44624.3 148362.3 2590.3 28707.70 17819 47403.1 1991 43529.3 149585.8 2805.1 29388.60 27814 47822.1 1992 44265.8 149007.1 2930.2 30308.40 25859 48590.1 1993 45648.8 147740.7 3151.9 31816.60 23133 48727.9 1994 44510.1 148240.6 3317.9 33802.50 31383 48759.1 1995 46661.8 149879.3 3593.7 36118.05 22267 49281.2 1996 50453.5 152380.6 3827.9 38546.90 21233 50381.4 1997 49417.1 153969.2 3980.7 42015.60 30309 51238.5 1998 51229.53 155705.7 4083.7 45207.71 25181 52295.6 1999 50838.58 156372.8 4124.32 48996.12 26731 53158.41 2000 46217.52 156299.85 4146.412 52573.61 34374 53820.33 2001 45263.67 155707.86 4253.763 55172.10 31793 54249.391 2002 45705.75 154635.51 4339.39 57929.85 27318.9 54354.8 2003 43069.53 152414.96 4411.56 60386.54 32516.3 54014.23实验过程:1.做出散点图,打开eviews,并把1984年到2003年全国粮食产量及相关值的数据输入表中,建立y和x1,x2,x3,x4,x5。

计量经济学实验报告四---多重共线性

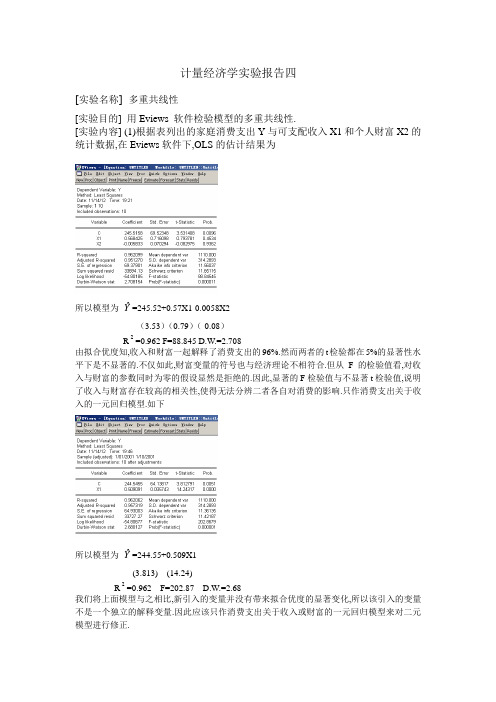

计量经济学实验报告四

[实验名称] 多重共线性

[实验目的] 用Eviews 软件检验模型的多重共线性.

[实验内容] (1)根据表列出的家庭消费支出Y与可支配收入X1和个人财富X2的统计数据,在Eviews软件下,OLS的估计结果为

所以模型为Yˆ=245.52+0.57X1-0.0058X2

(3.53)(0.79)(-0.08)

R2=0.962 F=88.845 D.W.=2.708

由拟合优度知,收入和财富一起解释了消费支出的96%.然而两者的t检验都在5%的显著性水平下是不显著的.不仅如此,财富变量的符号也与经济理论不相符合.但从F的检验值看,对收入与财富的参数同时为零的假设显然是拒绝的.因此,显著的F检验值与不显著t检验值,说明了收入与财富存在较高的相关性,使得无法分辨二者各自对消费的影响.只作消费支出关于收入的一元回归模型.如下

所以模型为Yˆ=244.55+0.509X1

(3.813)(14.24)

R2=0.962 F=202.87 D.W.=2.68

我们将上面模型与之相比,新引入的变量并没有带来拟合优度的显著变化,所以该引入的变量不是一个独立的解释变量.因此应该只作消费支出关于收入或财富的一元回归模型来对二元模型进行修正.。

多重共线性案例分析实验报告

《多重共线性案例分析》实验报告表2由此可见,该模型,可决系数很高,F 检验值173.3525,明显显著。

但是当时,不仅、系数的t 检验不显著,而且系数的符号与预期的相反,这表明很可能存在严重的多重共线性。

9954.02=R 9897.02=R 05.0=α776.2)610()(025.02=-=-t k n t α2X 6X 6X②.计算各解释变量的相关系数,选择X2、X3、X4、X5、X6数据,点”view/correlations ”得相关系数矩阵表3由关系数矩阵可以看出:各解释变量相互之间的相关系数较高,证实确实存在严重多重共线性相。

4.消除多重共线性①采用逐步回归的办法,去检验和解决多重共线性问题。

分别作Y 对X2、X3、X4、X5、X6的一元回归 如下图所示变量 X2 X3 X4 X5 X6 参数估计值0.08429.0523 11.6673 34.3324 2014.146 t 统计量8.665913.1598 5.1967 6.4675 8.74870.90370.95580.77150.83940.9054表4 按的大小排序为:X3、X6、X2、X5、X4。

以X3为基础,顺次加入其他变量逐步回归。

首先加入X6回归结果为:t=(2.9086) (0.46214)2R 2R 631784.285850632.7639.4109ˆX X Y t ++-=957152.02=R1995 1375.7 62900 464.0 61.5 115.70 5.97 1996 1638.4 63900 534.1 70.5 118.58 6.49 1997 2112.7 64400 599.8 145.7 122.64 6.60 1998 2391.2 69450 607.0 197.0 127.85 6.64 1999 2831.9 71900 614.8 249.5 135.17 6.74 2000 3175.5 74400 678.6 226.6 140.27 6.87 2001 3522.4 78400 708.3 212.7 169.80 7.01 2002 3878.4 87800 739.7 209.1 176.52 7.19 2003 3442.3 87000 684.9 200.0 180.98 7.30表1:1994年—2003年中国游旅收入及相关数据表2:OLS 回归表3:关系数矩阵变量 X2 X3 X4 X5 X6 参数估计值0.08429.0523 11.6673 34.3324 2014.146 t 统计量8.665913.1598 5.1967 6.4675 8.74870.90370.95580.77150.83940.9054表4:Y 对X2、X3、X4、X5、X6的一元回归六、实验结果及分析1. 在参数估计模型和关系数矩阵中, ,可决系数很高,F 检验值173.3525,明显显著。

Eviews多重共线性实验报告-V1

Eviews多重共线性实验报告-V1本文主要将Eviews多重共线性实验报告进行整理,旨在帮助读者更好地理解和应用多重共线性实验结果。

1. 研究背景多重共线性是指在回归模型中,自变量之间存在高度相关的情况。

这种相关关系会导致模型的不稳定性,降低模型的解释能力和预测能力。

因此,在进行回归分析时,需要对多重共线性进行检测和处理。

2. 数据来源和处理本次实验所使用的数据来自某公司销售数据,共有18个自变量和1个因变量。

在进行回归分析之前,需要对数据进行预处理。

首先,我们通过观察变量间的相关系数矩阵来初步判断是否存在多重共线性。

如果存在高度相关的自变量,可以考虑通过主成分分析等方法来降维,减少变量间的冗余。

本实验中,我们发现变量间的相关性较小,因此没有进行降维操作。

3. 模型建立我们采用逐步回归的方法建立回归模型,并对模型的适配度和稳定性进行评估。

首先,我们使用全模型(包含所有自变量)进行回归分析,并得到如下统计结果:R-squared:0.7767Adj. R-squared:0.7152F-statistic:12.38(显著)通过观察模型的系数,我们发现存在一些变量的系数非常大,而一些变量的系数非常小甚至为0,这也是多重共线性的表现之一。

为了进一步检验模型的稳定性和解释能力,我们采用逐步回归的方法进行变量筛选。

在此过程中,我们设置的入模标准是F统计量显著,出模标准是T统计量显著或P值小于0.05。

最终,我们得到了一个包含4个自变量的最优模型,其统计结果如下:R-squared:0.7224Adj. R-squared:0.6812F-statistic:17.69(显著)通过观察模型的系数,我们发现所有自变量的系数都显著,且大小合理。

这说明通过逐步回归的方法,我们成功地排除了多重共线性的影响,建立了一个具有较好稳定性和解释能力的模型。

4. 结论和建议在本实验中,我们成功地应用了Eviews工具,通过逐步回归的方法检验和处理多重共线性,建立了一个较为稳定和解释能力强的回归模型。

多重共线性实验

经对比发现,新加入X2的方程的调整可决系数改进最大,

R 2 =0.9935

而且,X1与 X2的t检验都是显著的,因此选择保留X2。 (3)在包含X1与X2的二元线性回归方程的基础上,再逐个加

入其它解释变量进行回归,结果如图所示:

Y对X1、X2和X3的回归结果

Y对X1、X2和X4的回归结果

Y对X1、X2和X5的回归结果

而确定拟合优度最好的二元回归模型。做法为【Estimate】【Equation Specification】,在文本框中输入“Y C X1 X2”,

点击【OK】。回归结果如下:

用类似的方法分别加入X2,X3,X4,X5,得到如下回归结果:

Y对X1和X3的回归结果

Y对X1和X4的回归结果

Y对X1和X5的回归结果

高,其中X1与X4之间的相关系数高达0.9569,存在高度相关性。

因此,可以判断原模型存在严重多重共线性。

4 修正多重共线性 采用逐步回归法来修正多重共线性 (1)首先确定一个最优的回归方程。即从X1、X2、X3、X4、 X5中选择解释Y最好的那个解释变量来建立最优回归模型。

分别做Y对X1、X2、X3、X4、X5的回归,得到如下的回归结果。

2 参数估计 (1)创建工作文件

启动Eviews,在主菜单依次点击【File】-【New】-【Workfile】,

在弹出在对话框中选取【Annual】,并输入开始时间和结束时间。

(2)输入数据

在命令窗口输入Data Y X1 X2 X3 X4 X5,并回车,将数据输入

对应序列中。

(3)估计参数 【Quick】-【Estimate Equation】,在文本框中输入“Y C X1 X2 X3 X4 X5”,选择“LS-Least Squares”,点击【OK】。

计量经济学多重共线性实验报告

计量经济学实验报告一、实验目的:1、熟悉和掌握Eviews在多重共线性模型中的应用,如何判断和解决多重共线性问题。

2、加深对课程理论知识的理解和应用。

二、实验问题:农村居民各种不同类型的收入对消费支出影响(2006年)农村居民收入(Y)主要来源于4项:即农业经营收入(X1)、工资性收入(X2)、财产性收入(X3)及转移性收入(X4)。

(1)利用线性模型或双对数模型进行分析。

(2)回归模型中存在多重共线性吗?三、实验数据:由老师提供(本实验报告截取从北京到新疆共31组数据)四、实验步骤:1、建立新的工作文件,输入数据,分别保存为Y(农村居民收入),X1(农业经营收入)、X2(工资性收入)、X3(财产性收入)、及X4(转移性收入)。

2、建立线性模型:Y = a1*X1 + a2*X2 +a3*X3 + a4*X4 + u得到方程:Y = 0.6268809567*X1 + 0.481134931*X2 - 0.255544644*X3 + 2.683018467*X4 + 479.30109493、分析由图中数据可以看出,在最小二乘法下,模型的R平方和F值较大,表明模型中各解释变量对Y的联合线性作用显著;但是X3(财产性收入)的系数是负的,这不符合经济学意义,财产性收入应当与消费支出正相关,故怀疑模型存在多重共线性。

4、检验:计算解释变量之间的简单相关系数:在“quick”菜单中选“group statistics”项中的“correlation”命令。

在出现“serieslist”对话框时,直接输入X1,X2,X3,X4出现如下结果从表中可以看出,解释变量X1、X3、X4之间存在高度线性相关。

4、修正第一步:运用OLS方法逐一求Y对各个解释变量的回归。

(1)Y = 0.8997862236*X1 + 1541.033294t值 15.32947 12.29913prob.值 0.0000 0.0000R2=0.890148 F=234.9925(2)Y = 0.2487123305*X2 + 2505.747921t值 0.527219 2.676297prob.值 0.6021 0.0121R2= 0.009494 F=0.277960(3)Y = 8.049228785*X3 + 1943.170851t值 9.28666 11.56389prob.值 0.0000 0.0000R2=0.748356 F= 86.24206(4)Y = 5.928884198*X4 + 1631.299987t值 9.212266 8.434353prob.值 0.0000 0.0000R2= 0.745314 F=84.86584结合经济意义和统计检验结果分析,在4个一元回归模型中消费支出Y对X1工资性收入线性关系最强,拟合程度较好,与经验相符,因此选(1)为初始的回归模型。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

西南科技大学Southwest University of Science and Technology 经济管理学院

计量经济学

实验报告

——多重共线性模型的检验

专业班级:国贸0702

姓名:麦晓俊

学号: 20072152

任课教师:龙林

成绩:

多重共线性模型的检验和处理

实验目的:掌握多重共线性模型的检验和处理方法。

实验要求:了解辅助回归检验,解释变量相关系数检验等。

试验用软件:Eviews

实验原理:解释变量相关系数检验和辅助回归检验等。

实验内容:

1、 实验用样本数据:

研究某国经济试拟合如下线性回归模型

t t t t t u X X X Y ++++=4433221ββββ

其中 Y t =消费, X 2=工资收入,X 3=非工资、非农业收入,X 4=农业收入。

其中相关数据如下表(表1):

某国国民经济统计资料 单位:10亿美元

2、实验步骤:

1、 参数估计,过程如下:。