美国个人所得税税率一览--ShareAmerica

美国个人所得税制及其经验借鉴

美国个人所得税制及其经验借鉴当前,对我国个人所得税制进行改革的呼声高涨。

而美国个人所得税是联邦税制中的第一大税种,其征收已经有100多年的历史,经过多次改革,其经验值得借鉴。

一、美国个人所得税制美国个人所得税始于1860-1865年的南北战争期间。

由于战争的爆发,经费开始紧张,所以美国国会于1 861年首次决定征收个人所得税。

1913年,第16次宪法修改案把所得税纳入宪法,并且在同年通过了第一个个人所得税税法。

经过多年的发展,美国的个人所得税制相对比较成熟,对其主要内容简要介绍如下。

(一)征收依据相关依据包括三个层次:一是法律层次。

包括美国宪法(United States Constitution)、国内收入法典(Internal Revenue Code)、财政条例(Treasury Regulations)、联邦法院司法解释(Federal Court Opinions)、与其他国家签署的条约(Treaties)。

二是机构解释性条例(Agency interpretative regulations)如财政部的通知和公告等,以及公共行政裁决(Public Administrative Rulings)如国税局的税务裁决等。

三是立法史(Legislative History)和私人行政裁决(Private Administrative Rulings)。

三个层次法律效力依次降低,同一层次内以新颁布的法律法规为准。

(二)税制模式美国采用的是综合所得税制模式。

综合所得税是将个人所得税的税基大大扩展,包括各种形式的收益。

不论是劳动所得还是资本或意外所得,不论是现金所得还是实物所得,也不论是应计所得还是已实现所得,都要包括在应课税所得之中。

综合所得税最重要的特征是将资本利得与来自资本的其他所得(利息、股息、利润等)同样课税。

这种税制模式是将纳税人在一定期间内(一年)各种不同来源的所得综合起来,减去法定减免和扣除项目的数额后,就其余额按累进税率计征所得税。

美国个人税务简介

一 个人税法简介

4. 保险税务处理 (2). 年金

• 通常每年的投资增长只要维持在年金保单里, 增长部分一般不应收入税,只有领取年金时, 才有纳税义务 • 每年年金额是由本金和收益组成,本金免税, 收益需要计入收入 • 本金的计算

» 固定年金 – 投资成本/预期回报 » 变额年金 – 投资成本/预期寿命

目录

一 个人税法简介 二 弃籍税 三 美国信托 四 Q&A

三 美国信托

• 是一个机构分割了法律和受益的所有权

– 法律所有权 Legal Title – 受益所有权 Equitable Title

• 信托成立的要素

– – – – 委托人/成立人 受托人 受益人 信托资产

• 分类

– 生前建立(Inter Vivos Trust) /身后建立 (Testamentary Trust) – 可撤销 (revocable)/不可撤销 (irrevocable)

赠与人/非 美国居民 受赠人/美 国居民

申报IRS)

一 个人税法简介

3. 税率 – 联邦 个人收入所得税

一 个人税法简介

3. 税率 – 联邦 赠与税/遗产税

一 个人税法简介

4. 保险税务处理

(1). 人寿保险

死亡赔偿金 – 受益人收到的赔偿金一般不视为个人收入, 从而免个人收入所得税。 – 如果投保人和被保险人是同一人, 并对保单 具有退保,保单贷款,变更受益人的权益, 那赔偿金有可能计入死亡人的遗产,被课征 遗产税。

一 个人税法简介

1. 纳税主体 2. 税收种类 3. 税率 4. 保险的税务处理

一 个人税法简介

1. 纳税主体

– 收入税 • 美国公民 • 美国居民

移民美国后怎么合理避税

移民美国后怎么合理避税美国联邦个人所得税税率大揭秘美国联邦政府一向重视个人所得税的征收,税收执法更是一丝不苟,任何人一旦被查出有偷税逃税行为,轻则加倍惩罚、留下难以洗清的案底,重则倾家荡产、锒铛入狱,因此几乎没有人敢对缴税问题等闲视之。

那么美国的个人所得税是怎么征收的呢?美国联邦政府的个人所得税采用超额累进税率。

个人所得税率最低为10%,并逐步提高到15%,然后25%,然后28%,然后33%,然后35%,最后达到39.6%。

每个税率适用于具体范围的收入,此外每个税率也取决于一个人的报税身份。

普通税率适用于大多数类型的收入。

一个单独的税率表适用于从长期收益和股息分红的收入。

值得注意的是,应纳税所得额= 调整后的毛所得— 分项扣除额(或标准扣除额)— 个人宽免额。

2015年普通税率每个纳税人填报的纳税申报表类别就不尽相同,目前有已婚合并申报、已婚分别申报、未婚单身及户主4种类别申报表。

每个纳税人都有一个唯一的社会保险号码,纳税人的各项收入信息汇集在它的下面,能有效对纳税人进行监控。

一旦被查实恶意欠缴或不缴税款,其直接后果是蹲监狱。

在纳税人按时守法纳税之后,美国政府每年会累计纳税人的个税信用值。

纳税人在社会生活的方方面面如申请各类贷款、补助、福利或进行投资时,都需要纳税证明。

美国投资移民如何报税?如何合理避税?在美国,无论投资移民还是技术移民都需要报税,那么如何报税,如何合理避税是不少投资者关心的话题。

移民美国后,中国国内的房产如何向美国政府申报?在何种情况下要交税?在中国拥有的现金和股票,需不需要报税?这些问题颇受关注,就这些热点问题,宜信财富联合好望角咨询为您一一解答。

热点问题一:申请人获批后,在登陆美国时申报个人名下财产,在中国拥有的现金和股票,需不需要报税?据了解,根据美国的税务制度有三种人是需要报税的:第一种是公民,第二种是绿卡持有者,第三种是税务居民。

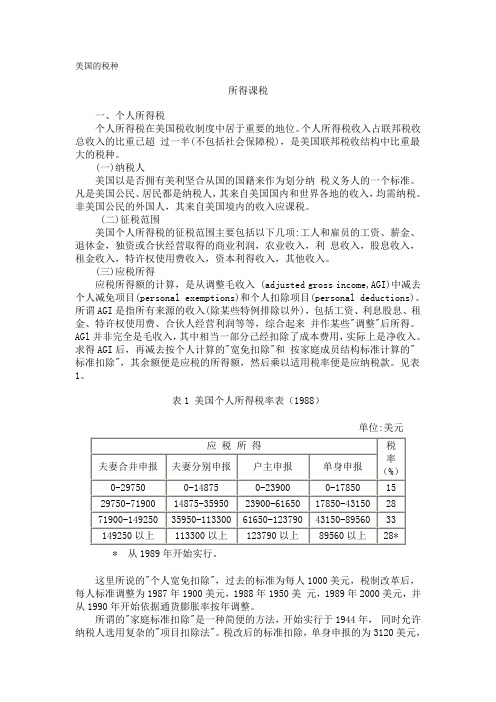

美国的税种

美国的税种所得课税一、个人所得税个人所得税在美国税收制度中居于重要的地位。

个人所得税收入占联邦税收总收入的比重已超过一半(不包括社会保障税),是美国联邦税收结构中比重最大的税种。

(一)纳税人美国以是否拥有美利坚合从国的国籍来作为划分纳税义务人的一个标准。

凡是美国公民、居民都是纳税人,其来自美国国内和世界各地的收入,均需纳税。

非美国公民的外国人,其来自美国境内的收入应课税。

(二)征税范围美国个人所得税的征税范围主要包括以下几项:工人和雇员的工资、薪金、退休金,独资或合伙经营取得的商业利润,农业收入,利息收入,股息收入,租金收入,特许权使用费收入,资本利得收入,其他收入。

(三)应税所得应税所得额的计算,是从调整毛收入 (adjusted gross income,AGI)中减去个人减免项目(personal exemptions)和个人扣除项目(personal deductions)。

所谓AGI是指所有来源的收入(除某些特例排除以外),包括工资、利息股息、租金、特许权使用费、合伙人经营利润等等,综合起来并作某些"调整"后所得。

AGl并非完全是毛收入,其中相当一部分己经扣除了成本费用,实际上是净收入。

求得AGI后,再减去按个人计算的"宽免扣除"和按家庭成员结构标准计算的"标准扣除",其余额便是应税的所得额,然后乘以适用税率便是应纳税款。

见表1。

表1 美国个人所得税率表(1988)单位:美元* 从1989年开始实行。

这里所说的"个人宽免扣除",过去的标准为每人1000美元,税制改革后,每人标准调整为1987年1900美元,1988年1950美元,1989年2000美元,并从1990年开始依据通货膨胀率按年调整。

所谓的"家庭标准扣除"是一种简便的方法,开始实行于1944年,同时允许纳税人选用复杂的"项目扣除法"。

中美个人所得税制的差异比较与优劣分析

中美个人所得税制的差异比较与优劣分析随着全球化进程的加速和国际交往的日益密切,中美两国之间的比较研究变得愈加重要。

其中一个重要的比较点就是个人所得税制度。

中美两国的个人所得税制度存在着明显的差异,这种差异不仅体现在税率和起征点上,还包括税法体系、扣除标准、税收政策等方面。

本文将对中美两国个人所得税制度进行比较,并对其优劣势进行分析。

一、税率和起征点的比较在税率方面,中美两国存在着明显的差异。

中国的个人所得税税率分为七个等级,最低税率为3%,最高税率为45%。

而美国的个人所得税税率分为七个等级,最低税率为10%,最高税率为37%。

从税率来看,美国的最低税率要高于中国,但最高税率却要低于中国。

美国的税率分布相对均匀,税率递进性较强,而中国的税率分布则不够均衡,税率递进性不够明显。

在起征点方面,中国的个人所得税起征点为5000元人民币,而美国的个人所得税起征点为12000美元。

可以看出,美国的起征点明显高于中国,适用范围更广。

二、税法体系的比较中美两国的税法体系也存在较大的差异。

中国采用的是总额纳税制,即以纳税人的全部所得为计税基础,然后根据不同的法定扣除项目和适用税率计算应纳税款。

而美国采用的是分项纳税制,即根据不同的收入项目分别计算应纳税款,然后将这些应纳税款加总起来得出最终应纳税款。

从税法体系来看,中国的总额纳税制对个人所得税的征收更为简单,但也容易出现漏税和逃税现象;而美国的分项纳税制征收更为精细,但繁琐度也更高。

三、扣除标准的比较在个人所得税的扣除标准方面,中美两国也存在着差异。

中国的个人所得税扣除标准包括基本生活费、子女教育、租房、住房贷款等,扣除标准比较全面。

而美国的个人所得税扣除标准包括基本生活费、子女教育、医疗保险等,扣除项目相对较少。

可以看出,中国的扣除标准相对来说更为全面,对纳税人的生活支出更为关注;而美国的扣除标准相对来说较为简单,会导致有些生活支出无法得到合理的减免。

四、税收政策的比较在税收政策方面,中美两国也存在着差异。

美国移民

美国移民美国税收制度:美国的个人所得税分三层收:联邦税,州税和地方税。

个人所得税的大头是联邦税,联邦个人所得税实行15%-39.6%的五档税率。

你赚的越多,税就越高。

相比联邦税,州税就要少得多,州个人所得税税率一般为1%至11%,不同的州不一样。

最后一层就是地方税,跟你居住的具体位置有关。

这个不高,而且一般和州税是放在一起报的。

此外,个人还要被扣社会安全费,无论你是不是本国居民,只要你有收入就会被扣。

对于刚过低收入线的人群,各种税收扣费约占总收入的三分之一。

收入高的税收比例更高。

公司收入所得税(Corporate Income Taxes)公司收入所得税又称公司税,是联邦政府继个税和社会安全福利保障税之后的第三大联邦税进项。

该税采用累进税率制,税率分别为15%、25%、34%和35%美国投资移民要求门槛低、申请条件宽松,而且是以审批快速著称的。

移民美国的条件有以下几点:1 、申请人必须年满21 岁2 、移民申请人不必有任何学历,经商或工作经验的背景3 、申请人必须拥有一百万/五十万(特区移民方案)美金的资产证明(不须由申请人本身累积取得,赠与、继承等方式亦都可以,但必须是取自合法正当的途径。

)4 、投资移民申请人必须已经或正积极投入规定的投资金额5 、此投资可直接/间接(特区移民方案)创造十个工作机会6 、投资资金来源之说明,须证明投资款是取自正当来源,此可包括房产销售,债券股票,企业盈余,商业买卖,赠与和继承等。

7 、主出国申请人前五年之所得税单(英文版本)美国投资移民优势选择择美国投资移民的主要优势:个人资金来源根据美国投资移民相关法令,申请人只需要对50万美元(约人民币400万元)投资款的来源作出解释即可。

(可以是赠予、继承或者贷款)相对于其他国家的投资移民申请,条件较为宽松。

美国移民局审核时间短美国移民局对于美国投资移民的申请全部采取文件审核。

只要文件符合要求,美国移民局即刻发出通过通知。

全美50州缴税排名:纽约缴15%勇超加州排名第一(组图)

征税对象假设为个人年收入6万5596元住房价值1746万美元汽车价值17547美元其他生活支付也相同的情况下纽约州居民需要缴交的州税和地方税达9718美元约为收入的15

全美50州缴税排名:纽约缴15%勇超加州排名第一பைடு நூலகம்组图)

2014-03-21

来源:华尔街日报

在收入、住房和其他支出都相同的情况下,纽约州居民所缴交的税为全美第一,其次是加州。而怀俄明州居民所缴交的税最少。

美国的个人所得税

美国的个人所得税刘阳春 美国的所得税课税制度主要由个人所得税和公司所得税组成,而以个人所得税为主;美国联邦、州、地方三级政府都开征个人所得税,以联邦政府为主。

据统计,1987年联邦个人所得税为3016亿美元,占联邦税收总额的42%。

一、联邦个人所得税(一)纳税人和征税对象按美国个人所得税税法规定,根据国籍原则和居住原则,个人所得税的纳税义务人分为三个部分:美国市民居民,指在美国出生,具有美国国籍并受美国管辖者,不论是否居住在美国本土,均包括在内;在美国居住的外国人,是指在美国居住时间一年以上的非美国籍人,不包括在美国临时居住或暂时逗留的外国人;非居住外国人,是指除居住的外国人以外的在美国取得收入的外国人。

根据税法规定,个人所得税的征税对象包括以下15项:1.各种劳务报酬,包括工资、薪金、补贴、津贴、手续费、小费礼钱等。

2.来自经营的所得,即经营企业、事业所得的利润。

3.发生于处理财产的利得,即财产买卖而实现的收入。

4.利息,包括根据银行存款利息、其他储蓄利息、公司债务利息、联邦公债利息等。

5.租赁费,即出赁者出租动产或不动产而取得的收入。

6.特许权使用费,即将自己所拥有的某些特许权,如版权、商标权、产权等供给别人使用而取得的收入。

分红,即股东从公司取得的股息或分红。

托养费及分居津贴。

9.年终奖金。

10.来自生命保险及养老保险的所得。

11.退休年金。

12.解除债务的所得,包括当债务人为偿还债务而为债权人提供劳务,债权人所得的收入。

13.合伙总收入中的分配额,即合伙团体、组织的成员所得的收入。

14.有关继承人的所得。

15.来自遗产或信托权利的所得。

(二)美国个人所得税的计算在计算个人所得税的应税所得额时,美国税法规定了繁杂的某些收入或支出的扣减项目,使得应税所得额的推导非常复杂。

简单地说,要通过下列几个步骤的计算:1.总收入-不予计列的项目=毛收入2.毛收入-费用=调整毛收入3.调整毛收入-减免额=纯收入4.纯收入-扣除额=应税所得得出应税所得后,再用应税所得乘以适用税率。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

美国个人所得税税率一览--ShareAmerica

美国个人所得税税率一览ShareAmerica

每年4月15日是美国人报税截止日,今年因为恰逢复活节周末,因此延长到4月18日。

交税是民众应守的法律义务,由于美国的税法相当复杂,因此填写税表就成为许多人的“负担”,根据国税局(IRS)的统计,2016年美国人报税填表平均花费13个小时及210美元。

对于美国人的税率我们有位读者有兴趣,问道:“听说美国的个税蛮高的,是真的吗?”这个问题看似简单,其实回答起来还颇费口舌。

根据现有的税法规定,2016年美国的联邦个人收入所得税(个税)的税率最低是10%,最高是39.6%。

从最高税率来看,在发达国家中美国是比较低的,以G7国家为例:个税最高的是法国,最低的是加拿大。

以下是G7国家个税最高税率:

法国:59.6%

德国:57%

日本:55.95%

英国:50%

413351—415050美元,税率35%

415050美元以上,税率39.6%

夫妻合报(也可以分开报税,但税率不一样)

0—18550美元,税率10%

18551—75300美元,税率15%

75301—151900美元,税率25%

151901—231450美元,税率28%

231451—413350美元,税率33%

413351—466950美元,税率35%

466950美元以上,税率39.6%

美国的个税税率采取的是大部分国家通用的累进税制,以夫妻合并报税为例,家庭年收入在18550美元以下的,税率为10%;收入在18551美元到75300美元之间的,税率15%。

需要指出的是,收入在18551美元以上的家庭,并非所有收

入全部按15%计算,其中18550美元按10%税率计算,超过部分才按15%的标准计算。

比如有个家庭年收入5万美元,其中18550美元按10%税率交税1855美元,超过的部分31450美元按15%税率交税4117.5美元,合计交税6572.5美元。

因此这个年收入5万美元家庭的税率是13.14%,而不是15%。

其余的依此类推。

根据美国人口普查局的统计,2015年美国家庭的年收入中位数是53889美元,意味着一半的家庭收入在中位数以下,可以推定的是这一半家庭的税率不会超过15%。

以上介绍的是个税标准税率,但在税务实践上,总收入与应纳税收入(称为调整后收入,adjusted gross income)之间并不一致,往往有较大的不同,比如,家庭总收入5万美元,应纳税收入可能不到3万美元,这是因为总收入扣除了各项减免的缘故。

举例来说,一个3口之家,夫妻合并报税,按规定可以得到12600美元的家庭标准减免额(Standard Deduction),此外每个人还可以得到4050美元的个人减免额(Exemption),3个人共12150美元,光这两项减免就有24750美元。

如果不算其它减免的话,5万美元总收入减去24750美元,应纳税收入为25250美元。

其中18550美元按10%税率计算,应交税1855美元;余下的6700美元按15%税率计算,应交税1005美元,两项合计应交税2860美元。

按此计算,一个年收入5万美元的3口之家,所交联邦

税的税率,最多不会超过5.6%。

至于各州的州税及地方税,由于各地规定不同,难以一一介绍,但税率不会超过联邦税,美国有7个州是没有州的收入税的,这7个州是阿拉斯加州、佛罗里达州、内华达州、南达科他州、得克萨斯州、华盛顿州和怀俄明州。

此外,新罕布什尔州和田纳西州的居民也不需要交州的工资所得税,但需交纳股息和资本利得税。

一名头戴美国国旗图形高帽的加州税务局员工将税表分类(照片:美联社)

编号为1040的联邦个税税表(照片:美联社)

华盛顿州居民考特妮在税务专家索威尔的帮助下填写税表(照片:美联社)。