民国时期银行票据

民国时期银行业资料

民国时期银行业资料民国时期银行业资料引言民国时期,指的是中华民国成立后的时期,最早从1912年开始,直到1949年中华人民共和国成立。

这一时期是中国社会经济变革的关键时期,也是银行业发展迅猛的时期。

本文主要介绍民国时期银行业的资料概况。

背景在民国时期,银行业在中国的发展取得了显著的成就,成为支撑国家经济发展的重要力量。

银行业的资料记录了当时的银行机构、政策、业务等内容,对于了解当时的经济形势和金融政策具有重要价值。

资料分类民国时期的银行业资料可以根据内容和形式进行分类:1. 银行机构档案:主要包括各银行机构的成立文件、章程、组织机构等资料。

这些资料反映了当时的银行业组织结构和管理模式。

2. 银行业发展报告:各银行机构在不同时间段所发布的业绩报告、年度报告等。

这些报告记录了当时银行业发展的情况,包括资产负债状况、投资方向、盈利情况等。

3. 银行业政策文件:政府制定的关于银行业的法规、政策和指导文件。

这些文件规范了银行业的经营行为和管理要求,对于分析当时的金融政策具有重要意义。

4. 银行业统计数据:包括银行资产规模、贷款额度、存款额度、利率等数据。

这些数据反映了当时的金融市场状况,能够帮助我们了解当时的经济形势。

5. 银行业研究报告:学者、研究机构对于银行业发展的研究成果,包括历史回顾、案例分析、政策建议等。

这些报告可以为了解当时银行业发展提供深入的分析和研究角度。

资料获取途径获取民国时期银行业资料的途径如下:1. 图书馆:许多大型图书馆收藏了关于民国时期的历史文献,包括银行业资料。

可以通过图书馆的目录系统,查询相关文献,并前往图书馆阅览室自行查阅。

2. 档案馆:一些档案馆收藏了民国时期的银行业档案资料,尤其是国家档案馆和省级档案馆。

可以向相关档案馆了解馆藏资料,并提出申请,获得复制或查阅的机会。

3. 专业研究机构:一些专业研究机构和学术机构致力于对于民国时期的历史研究,其中一部分也会涉及银行业相关资料的整理和研究。

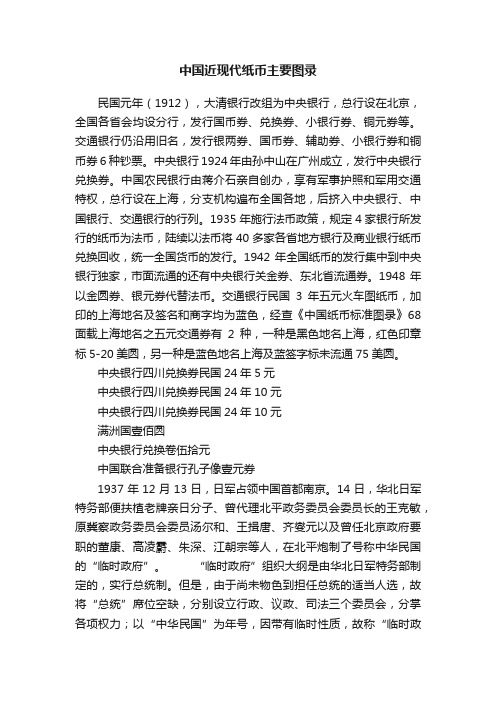

中国近现代纸币主要图录

中国近现代纸币主要图录民国元年(1912),大清银行改组为中央银行,总行设在北京,全国各省会均设分行,发行国币券、兑换券、小银行券、铜元券等。

交通银行仍沿用旧名,发行银两券、国币券、辅助券、小银行券和铜币券6种钞票。

中央银行1924年由孙中山在广州成立,发行中央银行兑换券。

中国农民银行由蒋介石亲自创办,享有军事护照和军用交通特权,总行设在上海,分支机构遍布全国各地,后挤入中央银行、中国银行、交通银行的行列。

1935年施行法币政策,规定4家银行所发行的纸币为法币,陆续以法币将40多家各省地方银行及商业银行纸币兑换回收,统一全国货币的发行。

1942年全国纸币的发行集中到中央银行独家,市面流通的还有中央银行关金券、东北省流通券。

1948年以金圆券、银元券代替法币。

交通银行民国3年五元火车图纸币,加印的上海地名及签名和商字均为蓝色,经查《中国纸币标准图录》68面载上海地名之五元交通券有2种,一种是黑色地名上海,红色印章标5-20美圆,另一种是蓝色地名上海及蓝签字标未流通75美圆。

中央银行四川兑换券民国24年5元中央银行四川兑换券民国24年10元中央银行四川兑换券民国24年10元满洲国壹佰圆中央银行兑换卷伍拾元中国联合准备银行孔子像壹元券1937年12月13日,日军占领中国首都南京。

14日,华北日军特务部便扶植老牌亲日分子、曾代理北平政务委员会委员长的王克敏,原冀察政务委员会委员汤尔和、王揖唐、齐燮元以及曾任北京政府要职的董康、高凌霨、朱深、江朝宗等人,在北平炮制了号称中华民国的“临时政府”。

“临时政府”组织大纲是由华北日军特务部制定的,实行总统制。

但是,由于尚未物色到担任总统的适当人选,故将“总统”席位空缺,分别设立行政、议政、司法三个委员会,分掌各项权力;以“中华民国”为年号,因带有临时性质,故称“临时政府”。

但“国旗”和“国歌”仍为北京政府时代的五色旗和卿云歌。

1938年3月,华北“临时政府”在北平设立中国联合准备银行,将原大清银行载沣像钞版略作修改,发行第一版联准券。

民国时期中央银行纸币参考价格

美国钞票公司

1200-2000-3200

民国12年

10元

国父像

绿/蓝

83×160

爱国纪念

美国钞票公司

1200-2000-3200

民国12年

50元

国父像

桔/蓝

90×172

美国钞票公司

1600-2400-4000

民国12年

100元

国父像

棕/蓝

94×180

美国钞票公司

1600-2400-4000

英国华德路公司

4-8-24

民国25年

1元

国父像

红.绿/棕

74×148

田亦民.李骏耀签署

英国华德路公司

4-8-24

民国25年

1元

国父像

红.绿/棕

74×148

田亦民.李觉签署

英国华德路公司

4-8-24

民国25年

5元

国父像

绿

79×157

黄绣峰.李觉签署

英国华德路公司

4-8-20

民国25年

5元

国父像

绿

79×157

640-1200-2400

民国12年

10元

国父像

绿/蓝

83×160

美国钞票公司

400-800-1200

民国12年

10元

国父像

灰/蓝

83×160

广州总行

美国钞票公司

480-960-1600

民国12年

10元

国父像

绿/蓝

83×160

椭圆戳

美国钞票公司

800-1120-1600

民国12年

10元

国父像

漫谈交通银行上海加字票

民国三年交通银行上海签字版加字票,作为民国纸币收藏的一大系列越来越被广大的纸币收藏爱好者所钟爱。

细品100余种不同加字的伍圆-拾圆票,以其精美的设计、和谐的色彩、中华特有的文化与深奥莫测的暗记,使人有一种回味无穷与艺术魅力之感受,收藏之乐趣就在于此。

上海加字票可分为四大类1、加印带圈数字票,即○1~○19,共19个品种,发行时间1928~1935年,领用者均为当时上海的银行和钱庄,系短期领用之券,流通量不大,尽管数量只有19个品种,但要集齐伍圆-拾圆对票难度不小;2、加印英文字母票,即A~J,共10个品种,发行时间1928~1935年,领用者也为当时上海的银行和钱庄,系短期领用之券,流通量不大,伍圆票相对较多,但拾圆稀少,从收集的难度系数而言比带圈数字票更难;3、加印带圈汉字票,即○海和○鄂,计2个品种,发行时间1928~1935年,领用者均为当时上海的银行和钱庄,系短期领用之券,流通量不大,尽管数量只有2个品种,收集伍圆-拾圆对票难度也不小;4、加印汉字票,从目前发现与泉友/藏家发掘的加汉字单字票已有59个品种,估计还会有新的发现,加印汉字票的发行时间应该也在1928~1935年,领用者均为当时上海的银行/银号和钱庄,领用及流通量都很大,且很广,收集/收藏伍圆-拾圆对票难度也不大;交通銀行另類加字券之我見交通銀行加字券從《錢幣天堂》和《中華紙幣》展開論壇後,出現了較多的與正常加字券有明顯區別的雙加字和多加字的券種,其形式主要有以下幾種類型:一、上海券1、伍圓券——正面在原有加字券上後加印宋體漢字,如{永-列}{恒-癸}{恒-癸-盈},無背加印;2、伍圓券——正面在原有加字券上後加印楷體漢字,如{康-過},無背加印;3、伍圓券——正面在原有加字券上後加印黑體英文字母,如{政-A},無背加印;4、拾圓券——正面在原有加字券上後加印黑體英文字母,如{政-A},無背加印;二、天津券1、伍圓券——正面在原有加數券上後加印宋體漢字,如{117-邦}{118-和},無背加印;2、伍圓券——正面在原有加數券上後加印楷體漢字,如{112-育},無背加印;3、伍圓券——正面在原有加數券上後加印黑體英文字母,如{90-P},P加印在背;4、伍圓券——正面在原有加數券上後加印宋體數字,如{86-10}{84-6},無背加印;三、模糊论1、不规范性a. 以已有的加印宋体汉字为例,如{永-列}、{恒-癸}和{亨-江-盈},有加印对应两个字的,也有加四个字的,又有加对应两组字的,总体感觉没有规范性可言;b. 正、背面加字不一样,{永-列}、{恒-癸},正面有另类加字,背面则没有,{亨-江-盈}正面有{盈},背面也没有{盈};c. 没有对应的拾圆券相辅(也许将来会发现或挖掘出拾圆券);d. 所加字类,估计很难找到相对应的在民国时期之银行、银号或钱庄。

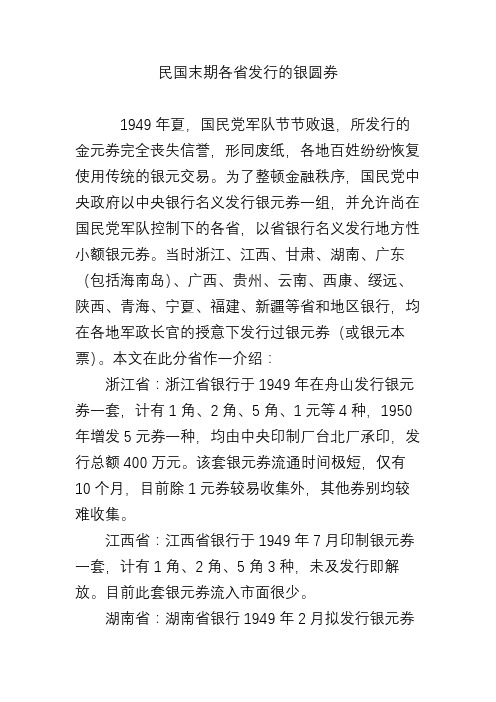

民国末期各省发行的银圆券

民国末期各省发行的银圆券1949年夏,国民党军队节节败退,所发行的金元券完全丧失信誉,形同废纸,各地百姓纷纷恢复使用传统的银元交易。

为了整顿金融秩序,国民党中央政府以中央银行名义发行银元券一组,并允许尚在国民党军队控制下的各省,以省银行名义发行地方性小额银元券。

当时浙江、江西、甘肃、湖南、广东(包括海南岛)、广西、贵州、云南、西康、绥远、陕西、青海、宁夏、福建、新疆等省和地区银行,均在各地军政长官的授意下发行过银元券(或银元本票)。

本文在此分省作一介绍:浙江省:浙江省银行于1949年在舟山发行银元券一套,计有1角、2角、5角、1元等4种,1950年增发5元券一种,均由中央印制厂台北厂承印,发行总额400万元。

该套银元券流通时间极短,仅有10个月,目前除1元券较易收集外,其他券别均较难收集。

江西省:江西省银行于1949年7月印制银元券一套,计有1角、2角、5角3种,未及发行即解放。

目前此套银元券流入市面很少。

湖南省:湖南省银行1949年2月拟发行银元券200万元,先发行了50万元。

所发行的银元券分横式和竖式两种版别,面值分别为1角、2角、5角等3种。

该套银元券只流通了几个月。

解放后,我人民政府以2000元旧币兑1元的比价将之回收。

由于回收比较彻底,目前这套银元券皆不易收集。

广东省:广东省银行在1949年发行了最后一种纸币,即广东省银行大洋银元券一套,计有1分、5分、1角、5角、1元、5元、10元、100元等8种。

其中面额100元的银元券是国民党政府以省银行名义发行的最高面额的银元券。

广东省银行共发行银元券28.7万余元,解放后大部分被我人民政府回收,但民间的留存量还是很大,目前除百元券外,其他券别较易收集。

海南岛:1949年下半年,海南岛一时成了国民党军队的大后方,广州、重庆、成都等地的国民党残余部队云集于此。

为了支付庞大的军政开支,海南岛地区的国民党政府下令成立海南银行并发行银元券一套,只在海南岛内流通,并以黄金和原广东省造币厂铸造的银元为发行准备金。

票据发展史

票据发展史

票据是一种重要的金融工具,它在商业交易和货币交换中起着重要的作用。

以下是票据的发展史:

1. 古代票据:在古代社会,人们使用过各种形式的票据,如汇票、本票、支票等。

在中国古代,商贾之间经常使用的票据有“交子”、“关子”等。

2. 中世纪票据:中世纪时期,欧洲出现了许多不同类型的票据,如汇票、期票、本票、支票等。

这些票据的使用促进了商业贸易的发展。

3. 近代票据:近代票据的发展主要是在18世纪和19世纪。

在这个时期,票据的使用变得更加普遍,并开始涉及到跨国贸易和国际支付。

4. 现代票据:现代票据的发展主要是在20世纪。

随着电子技术的发展,票据的使用变得更加方便和快捷。

现在,票据已经成为商业交易和货币交换中不可或缺的一部分。

总之,票据的发展史经历了漫长的历史,从古代的简单形式到现代的电子化形式,它一直在促进着商业交易和货币交换的发展。

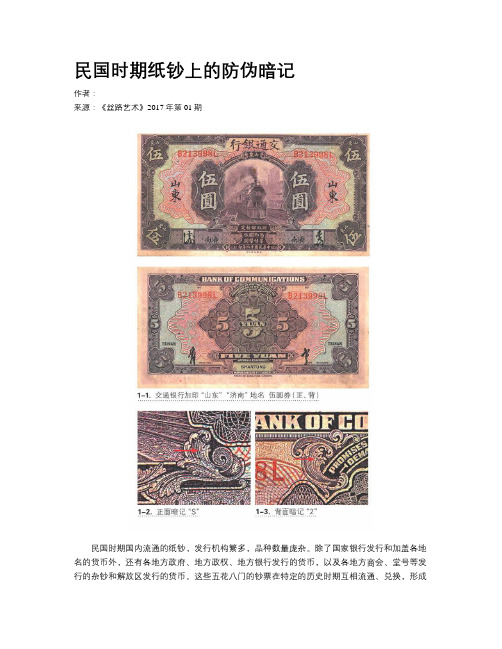

民国时期纸钞上的防伪暗记

民国时期纸钞上的防伪暗记作者:来源:《丝路艺术》2017年第01期民国时期国内流通的纸钞,发行机构繁多,品种数量庞杂。

除了国家银行发行和加盖各地名的货币外,还有各地方政府、地方政权、地方银行发行的货币,以及各地方商会、堂号等发行的杂钞和解放区发行的货币。

这些五花八门的钞票在特定的历史时期互相流通、兑换,形成了中国近代金融史上的一大奇观。

通过研究发现,这些钞票虽然发行机构、发行时间不同,但大都印有防伪暗记。

这些暗记是设计、制作钞版时特意设置的隐蔽标记,作为一种防伪手段,是鉴别钞票真伪的重要依据。

纸钞上的暗记特性1.保密性。

制作者总是采取各种隐藏技巧设计暗记。

如采用微雕技术将暗记做得极其微小,或将暗记与图案融为一体,刻意不引起人们注意。

这种暗记无规律可循,隐藏在钞票的图案花纹中,看似随意而为,却经过精心设计。

因为暗记的设置隐含了事物的真相,出于防伪的初衷,要使知道的人越少越好。

如果出现伪钞,启用暗记即可辨明真伪,故暗记的保密性不言而喻。

2.公开性。

钞票上设置暗记主要目的是防伪,钞票一经发行,暗记也就公开在每位经手人面前了。

但是由于暗记设计巧妙,往往使人视而不见。

要想发现某张钞票上的暗记,只有借助高倍放大镜耐心观察、寻找、研究才可能发现。

3.特殊性。

钞票暗记是其本身具有的内在特征,与伪造货币所反映出的特征存在的差异,是真假钞之间的本质性的差异,两者之间的差异是做出真伪鉴定的根本依据。

4.可变性。

钞票暗记的变化主要通过印钞纸张的厚薄,质地的光洁与粗糙,印制油墨的颗粒粗细、颜色变换,以及印钞机压力的大小变化,钞版的磨损、涨缩、裂纹、损坏、修补等特征反映出来。

5.稳定性。

钞票暗记在钞版没有过度磨损,纸张、油墨质量稳定的情况下,具备充分的稳定性。

当时国家银行所发行的钞票,是由技术先进的印钞厂家或由西方发达国家印钞厂印制,其印制质量恒定,暗记的稳定性必然得到充分保障。

再如地方商号、堂号等发行的杂钞,因受发行量所限,一般是一次性印制;山东解放区的北海银行钞票,一般每年要换年号和图版,因此钞版在印制周期内的磨损是很微小的,所以钞票暗记的具象反映是相对稳定的。

民国时期梁华堂印制的广西银行和桂林地方银行军用钞票

( 广西银行 ), ”这是与前面介绍过的壹毫券 、 壹元券和贰元券绝然不同的地方 。因此可以推定这种伍元券是 ( 桂 林) 广西银行系列纸币中的“ 门票”也是印制桂林地方银行系列纸币的“ 关 , 前奏曲” 另外 , 。 该伍元券背面印刷的 “ 广西临时总司令部布告” 也与前面介绍过的壹元券 和贰元券完全相 同。 以上四种“桂林 ) ( 广西银行” 纸币的一个共 同的特点 , 就是在票面或是票背都 印有英文“ WELN 桂林 ) K II ( ” 字样 , 与 自治军 时期 其他 军 阀们 印制 的冠 以“ 这 广西 银行 ” 的纸 币是 绝然 不 同 的。 因此 , 者认 为 19 笔 9 8年 6月 出 版的《 广西历史货币》 专著上将此 四种 “ 广西银行 ” 纸币定性 为沈鸿英发行 的军用钞票是不正确 的, 它们应该和 后面介绍的两种“ 桂林地方银行 ” 纸币是一脉相承的, 都是梁华堂在桂林印制 的军用纸币。 由于桂林城内石 印广西银行纸币的能力有限 , 以远远满足不了各路军费的需要 。 所 当时各部队的军需官们 都到印刷厂门口排队等候 , 石印出来 的纸 币墨迹未干就被领走 , 甚至有些部队的军需官们整天排 队也领不到军

还 加盖 有 “ 林 广西银 行 图记 ” 桂 红色 印 章 。

三、 广西银行贰元券。 其票幅为 18 8 毫米 , 2x 3 票正面为土红色 , 背面为浅灰色石印。 票正面上端横印“ 广西 银行 ” 四字 , 中间印“ 贰元” 两字 , 四角分别印“ 贰元 ” 字样。 票下端印有 “ 中华民国拾壹年发行 ” 和英文“ WE LN K II ”

发行” 和英 文 “ wEUN 桂林 ) 票 背 面上端 横 印英 文 “ WELN A K 桂林 银行 ), 不是 “ WA G I A K K I ( 。” K II B N ( ”而 K N SB N

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

民国时期银行票据

(2010-09-21 22:35:21)

转载▼

标签:

收藏

历史

票证

银行

支票

兰州

文化

今年5月份,兰州出了一批民国时期的银行票据,基本都是中央银行兰州分行、中国农民银行绥远分行的,一本本装订好的账册里有银行支票、本票、汇票以及银行的记账单、送款簿等。

除了民国的票证,还有解放后1961年的中国人民银行甘肃省分行发行的期票,面值有3元、5元、10元、20元、50元几种。

这些票据是从一家废品收购站出来的,分析是从兰州市的人民银行库房出来的。

中央银行于民国22年(1933年)12月4日在兰州设立分行,成立时经理为乔晋枚,以后又贾继英、杨霁青、张光亚等人继任。

1949年8月下旬,中央银行兰州分行载运现金、物质西逃,至新疆后被当地驻军接收。

该行经理张光亚为新疆留用。

8月26日兰州解放,中央银行未逃的部分人员和固定资产,由兰州军管会金融处接收。

这次流出的中央银行本票应为当年兰州军管会金融处接收的部分。

②张维先生《仇池国志》完成于 1941 年,甘肃省银行印刷厂 1949 年印行。

李祖桓先生在四川大学读书时写成《补晋书仇池载记》毕业论文,在此基础上于1948 年完成草稿,1962 年完成初稿,1980 年重写定稿,于 1986 年 5 月由书目文献出版社印行,书名亦作《仇池国志》。

140 2013 年第 2 期等篇,总成一系统的《仇池国志》。

这部著作的问世,应该说填补了中国史研究领域中的一项空白,为中国民族史研究做出了重要贡献。

这首先是该书的学术价值所在。

除了填补中国史研究空白的学术价值之外,《仇池国志》的编纂,如上所述,将编年、纪传、纪事本末等体例融合在一起,具有纵向与横向相结合、空间与时间相结合、图表并列的特点。

应该说,在史学体例方面,《仇池国志》作出了有益的尝试,具有创新的价值意义。

《仇池国志》编纂,并非只是搜罗史料,分篇予以编排,而是在复原展现仇池杨氏政权活动全貌的基础上,探究这一民族政权持续几达四百年的原因所在以及中原王朝经营治理民族地区的教训。

张维先生指出,仇池杨氏之所以能够长期割据称雄,与其所处的地理环境有密切的关系:“区区数郡,分扰四百年后而入于中国,则杨氏之故也。

杨氏据地多在西汉水、白水上游。

自仇池循西汉而东为下辨、武兴,南出关城则至汉中;自武都波白水而南为葭芦,阴平又南则至景谷、白水;若自仇池溯汉北出塞峡则可撼动天水、略阳。

故历代有事,杨氏与夫杨氏之凭轶外肆,莫不在此三途。

山岭丛峻,易守而难攻,族类勍强,易动而难靖,长时陆梁,厥因在是。

”而仇池杨氏政权之所以不能进一步发展,问鼎中原,也在于地理环境的局限:“然竭其兵势,终不能大为患于中国者,亦以地隘众少,有以限也。

” [11]张维先生指出,中原地区的战乱,也为杨氏割据一方提供了机遇:“值中原多故,故得乘间蹈隙,姿肆犷横… … 杨氏始居仇池,盖仅小小部落耳… … 藉使中国有道,当久已自同于诸夏。

暨乎晋惠失驭,羌氐肇衅… … ” [12]这些见识应该说都是客观而具有说服力。