新华制药.doc

新华制药内部控制审计案例

新华制药内部控制审计案例新华制药内部控制审计案例一、背景介绍新华制药是一家中国知名的制药公司,主要从事医药产品的研发、生产和销售。

随着公司规模的不断扩大,内部控制成为了保障公司稳定运营和防范风险的重要手段。

为了确保内部控制体系的有效性和合规性,新华制药决定进行一次全面的内部控制审计。

二、审计目标和范围1. 审计目标:- 确保公司内部控制体系符合相关法律法规和行业准则要求;- 发现潜在风险并提出改进建议;- 评估现有内部控制的有效性。

2. 审计范围:- 公司财务管理流程;- 生产过程和质量管理;- 人力资源管理;- 采购和供应链管理;- 销售与市场营销。

三、审计方法与流程1. 审计方法:内部控制审计采用综合性方法,包括文件检查、访谈、抽样调查等。

审计人员将根据相关标准对各个环节进行评估,并提出改进建议。

2. 审计流程:- 确定审计目标和范围;- 收集并分析相关文件和数据;- 进行现场调查和访谈;- 撰写审计报告,并提出改进建议;- 审计报告的评审、核准和发布。

四、财务管理流程审计1. 财务管理流程概述:财务管理流程是公司内部控制体系的核心,包括预算编制、资金管理、会计核算等环节。

审计人员将重点关注以下方面:- 预算编制是否合理、准确,并与实际业务相匹配;- 资金管理是否规范,支付过程是否安全可靠;- 会计核算是否准确,账务处理是否符合会计准则。

2. 审计发现与建议:在财务管理流程的审计中,发现了以下问题:- 部分预算编制不合理,导致资金投入不足或浪费;- 资金管理过程中存在风险控制不到位的情况;- 会计核算中存在账务处理错误和漏报等问题。

基于以上问题,审计人员提出了以下改进建议:- 加强预算编制过程中的审核与监控机制,确保预算的合理性和准确性;- 完善资金管理流程,加强对资金流动的监控和风险控制;- 加强会计核算人员的培训,提高其对会计准则的理解和应用能力。

五、生产过程和质量管理审计1. 生产过程和质量管理概述:生产过程和质量管理是新华制药核心业务的重要环节。

000756新华制药2023年三季度财务分析结论报告

新华制药2023年三季度财务分析综合报告一、实现利润分析2023年三季度利润总额为11,453.1万元,与2022年三季度的9,929.13万元相比有较大增长,增长15.35%。

利润总额主要来自于内部经营业务。

在营业收入增长的同时,营业利润大幅度的增长,经营业务开展得很好。

二、成本费用分析2023年三季度营业成本为132,636.14万元,与2022年三季度的132,257.16万元相比变化不大,变化幅度为0.29%。

2023年三季度销售费用为15,640.8万元,与2022年三季度的15,848.99万元相比有所下降,下降1.31%。

从销售费用占销售收入比例变化情况来看,2023年三季度在销售费用下降情况下营业收入却获得了一定程度的增长,企业销售政策得当,措施得力,销售业务的管理水平明显提高。

2023年三季度管理费用为11,283.95万元,与2022年三季度的10,468.96万元相比有较大增长,增长7.78%。

2023年三季度管理费用占营业收入的比例为6.18%,与2022年三季度的5.85%相比变化不大。

企业经营业务的盈利能力有所提高,管理费用支出合理。

2023年三季度财务费用为801.91万元,与2022年三季度的132.52万元相比成倍增长,增长5.05倍。

三、资产结构分析2023年三季度应收账款占营业收入的比例下降。

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2022年三季度相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,新华制药2023年三季度是有现金支付能力的,其现金支付能力为56,207.8万元。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析新华制药2023年三季度的营业利润率为6.19%,总资产报酬率为6.24%,净资产收益率为10.78%,成本费用利润率为6.63%。

企业实际投入到企业自身经营业务的资产为712,476.06万元,经营资产的收益率为6.34%,而对外投资的收益率为6.05%。

新华制药产品中心.doc

新华制药产品中心/ 按剂型分类片剂雷贝拉唑钠肠溶片;;克拉霉素片;麦白霉素片;依诺沙星片;盐酸小檗碱片;吡哌酸片;土霉素片;头孢氨苄片;乙酰螺旋霉素片;复方磺胺甲噁唑片;氯霉素片;盐酸曲马多缓释片;尼群地平片;阿司匹林肠溶缓释片;藻酸双酯钠片;尼莫地平片;卡托普利片;复方利血平片;维生素C片;醋酸泼尼松片;葡萄糖酸钙含片;三苯双脒肠溶片;去痛片;布洛伪麻片;阿司待因片;复方乙酰水杨酸片;安乃近片;布洛芬片;复方茶碱麻黄碱片;茶碱缓释片;茶碱麻黄碱片;复方甘草片;氨茶碱片;麻黄碱苯海拉明片;美立宁片;格列美脲片;注射剂利巴韦林注射液;盐酸林可霉素注射液;克林霉素磷酸酯注射液;硫酸奈替米星注射液;硫酸庆大霉素注射液;盐酸奈福泮注射液;盐酸曲马多氯化钠注射液;维生素B12注射液;酚磺乙胺注射液;磷酸川芎嗪注射液;尼莫地平注射液;尼莫地平注射液;维生素B12注射液;维生素B1注射液;维生素B6注射液;维生素C注射液;氢化可的松注射液;地塞米松磷酸钠注射液;果糖二磷酸钠注射液;硫酸阿托品注射液;胞磷胆碱钠氯化钠注射液;吡拉西坦注射液;胞磷胆碱钠注射液;盐酸肾上腺素注射液;葡萄糖酸锑钠注射液;复方氨林巴比妥注射液;乙酰胺注射液;法莫替丁氯化钠注射液;甲硫氨酸维B1注射液;苦参素注射液;苦参素氯化钠注射液;盐酸纳洛酮注射液;胶囊剂克拉霉素胶囊;头孢羟氨苄胶囊;依诺沙星胶囊;头孢拉定胶囊;美洛昔康胶囊;马蔺子素胶囊;尼莫地平缓释胶囊;颗粒剂克拉霉素颗粒软膏剂乙氧苯柳胺软膏产品介绍:通用名称雷贝拉唑钠肠溶片商品名称英文名称Rabeprazole SodiumEnteric-coated Tablets汉语拼音Leibeilazuona ChangrongPian适应症胃溃疡、十二指肠溃疡、吻合口溃疡、反流性食管炎、卓-艾(Zollinger-Ellison)综合症(胃泌素瘤)。

规格10mg用法用量通常,成人每日口服1次10mg,根据病情也可每日口服1次20mg。

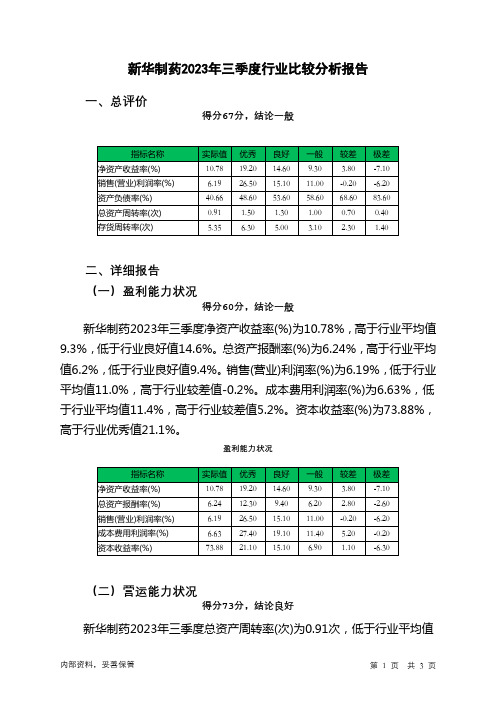

000756新华制药2023年三季度行业比较分析报告

新华制药2023年三季度行业比较分析报告一、总评价得分67分,结论一般二、详细报告(一)盈利能力状况得分60分,结论一般新华制药2023年三季度净资产收益率(%)为10.78%,高于行业平均值9.3%,低于行业良好值14.6%。

总资产报酬率(%)为6.24%,高于行业平均值6.2%,低于行业良好值9.4%。

销售(营业)利润率(%)为6.19%,低于行业平均值11.0%,高于行业较差值-0.2%。

成本费用利润率(%)为6.63%,低于行业平均值11.4%,高于行业较差值5.2%。

资本收益率(%)为73.88%,高于行业优秀值21.1%。

盈利能力状况(二)营运能力状况得分73分,结论良好新华制药2023年三季度总资产周转率(次)为0.91次,低于行业平均值1.0次,高于行业较差值0.7次。

应收账款周转率(次)为7.72次,高于行业平均值5.8次,低于行业良好值8.2次。

流动资产周转率(次)为2.33次,高于行业良好值2.2次,低于行业最优值2.4次。

资产现金回收率(%)为2.83%,低于行业平均值3.4%,高于行业较差值1.0%。

存货周转率(次)为5.35次,高于行业良好值5.0次,低于行业最优值6.3次。

营运能力状况(三)偿债能力状况得分79分,结论良好新华制药2023年三季度资产负债率(%)为40.66%,优于行业优秀值48.6%。

已获利息倍数为12.21,高于行业优秀值6.9。

速动比率(%)为94.05%,高于行业平均值83.4%,低于行业良好值108.5%。

现金流动负债比率(%)为2.57%,低于行业平均值6.3%,高于行业较差值0.2%。

带息负债比率(%)为42.06%,劣于行业平均值34.3%,优于行业较差值46.9%。

偿债能力状况(四)发展能力状况得分56分,结论一般新华制药2023年三季度销售(营业)增长率(%)为2.03%,低于行业平均值7.7%,高于行业较差值-4.9%。

资本保值增值率(%)为112.11%,高于行业平均值109.5%,低于行业良好值115.1%。

新华制药:中国制药行业的领军企业,注重环境保护和可持续发展

新华制药:中国制药行业的领军企业,注重环境保护和可持

续发展

新华制药是一家中国制药公司,成立于 1936 年,总部位于上海市。

该公司是中国最大的制药公司之一,提供各种药品和保健品,包括抗生素、维生素、葡萄糖酸钙等。

新华制药是中国制药行业的领军企业之一,其产品质量和疗效得到了国内外患者的广泛认可。

公司拥有一支高水平的研发团队,不断推出新产品,满足市场需求。

同时,新华制药注重环境保护和可持续发展,努力创造一个绿色、环保的制药环境。

作为中国制药行业的知名企业,新华制药一直秉承“质量第一、患者至上”的经营理念,致力于为患者提供高质量、安全的药品。

公司不断加强与客户的沟通和合作,为客户提供最佳的产品和服务。

未来,新华制药将继续发展壮大,为全球患者提供更好的药品和医疗服务。

同时,新华制药也将继续关注环境保护和可持续发展,为社会做出贡献。

新华制药规章制度

第一章总则第一条为加强公司内部管理,规范员工行为,提高工作效率,确保公司各项业务的顺利开展,特制定本规章制度。

第二条本规章制度适用于新华制药全体员工,包括正式员工、临时工、实习生等。

第三条本规章制度的制定遵循合法性、合理性、公平性、透明性的原则。

第二章组织架构第四条公司设立董事会、监事会、总经理办公室、各部门及下属子公司。

第五条董事会负责公司的战略决策、重大事项的审议和监督。

第六条监事会负责监督董事会、总经理及其它高级管理人员履行职责。

第七条总经理办公室负责公司的日常管理工作,协调各部门的工作。

第八条各部门根据公司业务需要设立,负责具体业务的管理和执行。

第三章员工管理第九条员工招聘、选拔、任用、培训、考核、晋升、辞退等按照国家相关法律法规和公司规定执行。

第十条员工入职前需签订劳动合同,明确双方的权利和义务。

第十一条员工应当遵守国家法律法规、公司规章制度和职业道德,保守公司商业秘密。

第十二条员工因工作需要出差、请假、休假等,需按照公司规定办理手续。

第十三条员工应当按时完成工作任务,保证工作质量。

第十四条员工违反公司规章制度,将按照公司规定进行处理。

第四章办公秩序第十五条公司办公区域保持整洁、有序,不得随意堆放物品。

第十六条员工应当爱护办公设施,合理使用,如有损坏应及时报修。

第十七条公司实行考勤制度,员工需按时打卡,不得迟到、早退、旷工。

第十八条公司禁止在工作时间进行与工作无关的活动,如吸烟、饮酒、赌博等。

第五章财务管理第十九条公司财务制度遵循国家法律法规和公司规定。

第二十条公司财务部门负责公司财务的核算、审计、报销等工作。

第二十一条员工报销需提供正规发票,经批准后方可报销。

第二十二条公司对财务凭证实行严格管理,确保财务信息的真实、准确。

第六章保密制度第二十三条公司商业秘密包括技术秘密、经营秘密、管理秘密等。

第二十四条员工应当严格遵守保密制度,不得泄露公司商业秘密。

第二十五条公司对违反保密制度的行为将依法追究责任。

新华制药内控失效案例分析

新华制药内控失效案例分析摘要:山东新华制药股份有限公司(以下简称“新华制药”)是 H 股与 A 股上市公司,属中国制药工业 50 强,在我国化工与医药领域一直具有较高的影响力和地位,也是商务部重点培育和发展的出口品牌,但是在2012年引起人们广泛关注却不是因其市场地位,而是因为处于上市公司披露内部报告的第一年,它是唯一一家因为内部控制制度存在缺陷而被出具否定意见的上市公司。

本文试图基于COSO五要素对其进行内控分析,找出其被出具否定意见的合理性,通过分析该公司内部控制失效的原因,提出笔者的一些思考与建议。

关键字:新华制药,内部控制,应收账款一、案例介绍2010年财政部,证监会,银监会,保监会,审计署联合发布了《企业内部控制配套指引》。

按照要求,境内外同时上市的公司在2011年会计年度结束后,应随同年度报告一同披露企业内部控制评价报告和内部控制审计报告。

截至 2012 年 4 月 30 日,67 家公司全部披露了 2011 年年度财务报告、内控评价报告以及内控审计报告。

在这67家中只有一家——新华制药公司被信用中和会计师事务所出具了否定意见,信用中和认为该公司内控存在两个重大缺陷:一是,新华制药子公司——山东新华医药贸易有限公司(简称“医贸公司”)内部控制制度对多头授信无明确规定,在实际执行中,医贸公司的鲁中分公司、工业销售部门、商业销售部门等三个部门分别向同一客户授信,使得授信额度过大。

二是,医贸公司内部控制制度规定对客户授信额度不大于客户注册资本,但医贸公司在实际执行中,对部分客户超出客户注册资本授信,使得授信额度过大,同时医贸公司也存在未授信的发货情况。

上述重大缺陷使得新华制药对山东欣康祺医药有限公司及与其存在担保关系方形成大额应收账款6.07亿元,同时由于欣康祺医药因涉嫌非法吸收公众存款而被立案调查,经营出现异常,资金链断裂,新华制药将面临重大损失。

二、基于COSO五要素下的内控分析COSO内部控制五要素包括控制环境,风险评估,控制活动,信息与沟通和监控五部分。

新华制药2023年总结

新华制药2023年总结背景介绍新华制药是一家在中国医药行业中具有重要地位的药品制造企业。

2023年是新华制药的发展历程中具有重要意义的一年。

本文将对新华制药2023年的发展情况进行总结和分析。

业绩简述2023年对于新华制药来说是一个非常成功的年份。

在这一年中,新华制药旗下的多项产品都取得了显著的增长,并且公司销售额创下历史新高。

以下是2023年新华制药的主要业绩:1.销售额增长:新华制药2023年的销售额达到了XX亿元,同比增长了XX%。

这是新华制药历史上销售额增长最快的一年。

2.利润增加:新华制药2023年的利润大幅增加,达到了XX亿元,同比增长了XX%。

这主要归功于产品销售增长和管理效率的提升。

3.产品创新:新华制药在2023年推出了一系列创新药品,成功打入了新市场。

这些创新药物的销售额贡献了公司业绩的一部分。

4.市场份额扩大:新华制药在2023年成功扩大了在国内外市场的份额。

通过加强市场营销和推广活动,公司的市场竞争力得到了显著提升。

主要措施和策略新华制药在2023年实施了一系列重要的措施和策略,以促进业绩的增长和有效管理。

以下是2023年主要的措施和策略:1.产品研发投入增加:新华制药提高了对研发的投入,加强了自主创新能力。

公司加大了对新药研发的支持,致力于推出更多高质量的创新药物。

2.市场推广力度加大:新华制药加大了对产品市场推广的投入,通过加强品牌营销、提升产品知名度和开展专业化的市场活动,有效提升了产品竞争力。

3.供应链优化:新华制药在2023年着重优化了供应链管理,提高了产品供应的效率和稳定性。

公司与供应商建立了更紧密的合作关系,并加强了供应链风险管理,提高了产品的交付能力。

4.人才培养和团队建设:新华制药注重员工培训和团队建设,提升了员工的专业素质和团队合作精神。

公司建立了完善的人才培养体系,吸引了一批优秀的人才加入。

面临的挑战和解决方案在2023年的发展过程中,新华制药也面临了一些挑战。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

附件3:

山东省国家重点监控企业

自行监测方案

企业名称:山东新华制药股份有限公司

监测单位:山东新华制药股份有限公司

备案日期:2016 年 1 月 1 日

山东新华制药股份有限公司自行监测方案根据《国家重点监控企业自行监测及信息公开办法(试行)》的规定,制定本企业自行监测方案。

一、基本情况

(一)企业生产情况

山东新华制药股份有限公司其前身是1943年成立于胶东抗日根据地的山东新华制药厂,是我国重点骨干大型制药企业、亚洲最大的解热镇痛类药物生产与出口基地,以及国内重要的心脑血管类、抗感染类及中枢神经类等药物生产企业。

主要产品有:化学合成原料药、医药制剂、医药中间体、化工原料和化工设备。

目前已建成总厂区、新华国际医药工业园东园、湖田园区三大生产园区,形成了化学原料药、医药制剂为主导的生产格局。

企业基本情况表

(二)企业污染治理情况

工艺流程图

咖啡因:

套用

排放

咖啡因还原工序工艺流程图

咖啡因茶钠工序工艺流程图

咖啡因甲化工序工艺流程图

咖啡因精制-成品工序工艺流程图

二、监测内容

三、监测点位示意图

一分厂排放口

企业排污口位置平面平面示意图

TCBS池

在线监测站房

企

化工路3号

四、附件

1、企业排污许可证复印件;

2、新华制药废水自动监测设备合格证。

编号: FS-XXXXX

山东省省控重点监管企业

自动监测设备验收合格证

(废水类)

建设单位:山东新华制药股份有限公司(东园)

验收单位:山东省环境信息与监控中心

二〇一三年十二月十三日

一、基本情况

(一)建设项目基本情况

二、验收情况

验收单位:验收时间:验收监测单位:淄博市环境监测站监测时间:验收项目:化学需氧量、氨氮、流量。