完工产品成本汇总表

第二讲实训资料2

《成本会计》第一阶段模拟实训资料:天一公司设有一个基本生产车间和两个辅助生产车间,基本车间生产甲、乙两种产品,辅助车间分别供电和提供修理劳务。

2009年3月初分别投产甲、乙产品1000件、2000件,本月有关资料如下:1、甲乙产品共同耗用原材料10000千克,每千克12元,甲乙产品单位消耗定额分别为6千克,5千克,车间一般耗用材料5000元。

2、本月共发生应付工资60000元,其中甲乙产品共同发生52000元,车间管理人员工资8000元。

甲产品单位实际工时5小时,乙产品单位实际工时4小时,并按3%比例提取职工福利费、分别按24%、10%比例提取“五险一金”、分别按2%、1、5%比例提取工会经费、职工教育费。

3、生产车间发生固定资产折旧费3200元。

4、供电车间和机修车间发生的实际发生费用总额分别为29000元和26000元,供应的对象和数量为:机修车间用电8000度,基本生产车间用电80000度;供电车间修理用工时500小时,基本生产车间修理用工时6000小时。

要求:(写出计算过程)1、按材料消耗定额分配材料费用,并编制会计分录。

2、按生产工时分配工资费用,并编制会计分录。

3、按直接分配法分配辅助费用,并编制会计分录。

4、按生产工时比例法分配制造费用,并编制会计分录。

《成本会计》第二阶段模拟实训1、某企业生产的甲产品,材料成本占产品成本比重较大,该企业采用只计算直接材料成本的方法计算在产品成本,材料在生产开始时一次投入,本月初在产品成本为52000元,月初在产品数量为400件,本月投产800件,本月发生的生产费用为110000元,其中直接材料为100000元,直接人工4000元,制造费用6000元,月末完工产品1000件,月末在产品为200件。

要求:按在产品只计所耗原材料成本计价法,计算月末在产品及完工产品成本。

2、某企业第一车间甲产品月初在产品成本为18000元,其中直接材料10000元,直接人工为5000元,制造费用为3000元。

(整理)《成本会计》成本计算方法.

成本会计——品种法一、资料:中华制笔工业有限公司是生产笔类文具产品的小型工业企业。

该企业主要生产圆珠笔和中性笔两种产品。

公司设有一个基本生产车间,另设有维修车间和恒温供暖车间两个辅助生产车间,为生产提供劳务,辅助生产车间之间相互提供的劳务进行交互式分配。

原材料均为生产开始时一次性投入。

1、本月产量资料:2011年12月单位:盒产品名称月初在产品本月投入数量本月完工产品月末在产品数量圆珠笔56 1400 1380 76中性笔32 2000 2011 21该厂产品圆珠笔、中性笔的单只成本较小,产品以100支封盒后外销,为了简化核算同时提高产品成本核算精度,我们将以盒(100支)作为产品基本单位来核算。

2、月初在产品成本:2011年12月单位:元产品名称直接材料直接人工制造费用合计圆珠笔1120 547 1136 2803中性笔1600 440 920 29603、本月发生生产费用领用原材料领料部门:基本生产车间 2011年12月31日规格单位数量成本请领实发单价金额圆珠笔管百支1400 1400 3000中性笔管百支2000 2000 5000圆珠笔头百支1400 1400 4300中性笔头百支2000 2000 20000圆珠笔填充墨百支1400 1400 6000中性笔填充墨百支2000 2000 23000防溢出保护油☆千克270 270 10 2700金额合计:64000☆:圆珠笔的防溢出保护油定额耗用量为:70千克;☆:中性笔的防溢出保护油定额耗用量为:200千克。

中华公司本月工资费用表员工类别应付工资应付福利费合计产品生产工人18000 2520 20520维修车间3000 420 3420恒温供暖车间2000 280 2280 基本生产车间一般耗用2000 280 2280合计25000 3500 28500中性笔的累计生产工时为4000小时,圆珠笔的累计生产工时为2000小时。

中华公司折旧费用表2011年12月金额单位:元车间名称折旧金额基本生产车间16000维修车间4000恒温供暖车间3000合计23000中华公司外购动力费用表车间名称电费发生额水费燃煤合计基本生产车间2500 100 2600维修车间500 500恒温供暖车间1000 1500 1000 3500合计4000 1600 1000 6600中华公司其他费用表2011年12月金额单位:元车间名称机物料消耗低值易耗品摊销办公费保险费合计基本生产车间600 1200 600 1000 3400维修车间200 500 200 300 1200恒温供暖车间200 400 100 500 1200合计1000 2100 900 1800 58003、辅助生产车间当月劳务量汇总表受益对象修理小时供暖空间(平米)维修车间200恒温供暖车间50基本生产车间870 4600合计920 48004、主要的费用分配方法:1)产品的共同材料费用按定额耗用量进行分配。

成本会计复习

直接人工

制造费用

合计

月初在产品成本

本月费用

费用合计

完工产品成本

单位成本

月末在产品成本

账务处理:

3、月末各车间在产品在本车间的完工程度为50%,在产品数量和定额资料如下:

车间

单位产品材料定额

单位产品工时定额

月末在产品数量

1(A)

20公斤/件

10工时/件

200件

2(B)

10公斤/件

8工时/件

400件

要求:1、计算制造费用年度计划分配率。

2、采用年度计划分配率分配法分配本月制造费用。

制造费用分配表

年月单位:元

品种

产量

单位工时

总定额工时

计划分配率

计划分配额

账务处理:

3、采用定额工时比例分配调整制造费用余额。

制造费用分配表

年月单位:元

品种

产量

单位工时

总定额工时

差异分配率

差异分配额

账务处理:

(四)贵阳花溪机械厂费用在完工产品与在产品之间分配

直接人工

制造费用

合计

月初在产品成本

45000

52000

28000

125000

本月费用

680000

420000

380000

1480000

费用合计

725000

472000

408000

1605000

2010年5月生产完工甲产品5000件。

要求:1、月末在产品第一车间2件;第二车间、第三车间无在产品,采用在产品不计算成本法计算结转完工产品成本。

成本计算单

品种:年月完工产品数量:

成本项目

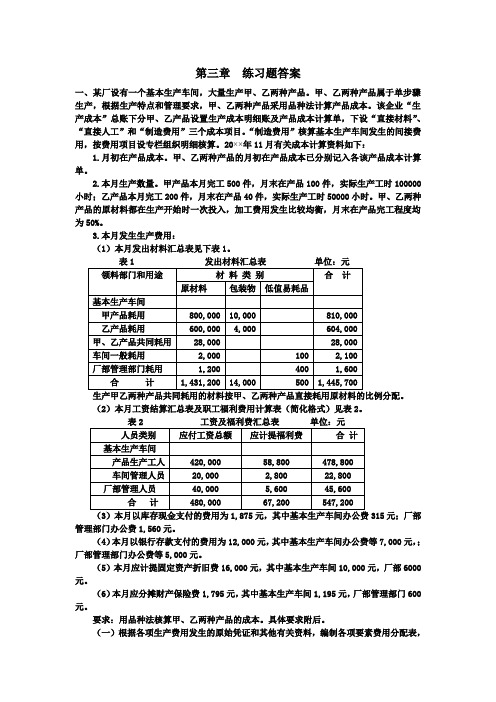

成本会计第三章练习题答案(第四版)

第三章练习题答案一、某厂设有一个基本生产车间,大量生产甲、乙两种产品。

甲、乙两种产品属于单步骤生产,根据生产特点和管理要求,甲、乙两种产品采用品种法计算产品成本。

该企业“生产成本”总账下分甲、乙产品设置生产成本明细账及产品成本计算单,下设“直接材料”、“直接人工”和“制造费用”三个成本项目。

“制造费用”核算基本生产车间发生的间接费用,按费用项目设专栏组织明细核算。

20××年11月有关成本计算资料如下:1.月初在产品成本。

甲、乙两种产品的月初在产品成本已分别记入各该产品成本计算单。

2.本月生产数量。

甲产品本月完工500件,月末在产品100件,实际生产工时100000小时;乙产品本月完工200件,月末在产品40件,实际生产工时50000小时。

甲、乙两种产品的原材料都在生产开始时一次投入,加工费用发生比较均衡,月末在产品完工程度均为50%。

3.本月发生生产费用:(1)本月发出材料汇总表见下表1。

表1 发出材料汇总表单位:元生产甲乙两种产品共同耗用的材料按甲、乙两种产品直接耗用原材料的比例分配。

(2)本月工资结算汇总表及职工福利费用计算表(简化格式)见表2。

(3)本月以库存现金支付的费用为1,875元,其中基本生产车间办公费315元;厂部管理部门办公费1,560元。

(4)本月以银行存款支付的费用为12,000元,其中基本生产车间办公费等7,000元,;厂部管理部门办公费等5,000元。

(5)本月应计提固定资产折旧费16,000元,其中基本生产车间10,000元,厂部6000元。

(6)本月应分摊财产保险费1,795元,其中基本生产车间1,195元,厂部管理部门600元。

要求:用品种法核算甲、乙两种产品的成本。

具体要求附后。

(一)根据各项生产费用发生的原始凭证和其他有关资料,编制各项要素费用分配表,分配各项要素费用并编制相关会计分录。

1.分配材料费用,其中生产甲、乙两种产品共同耗用材料按甲、乙两种产品直接耗用原材料的比例分配。

九 产品成本计算(分批法)

2015-6-22

例:某单件小批生产企业实行一级成本核算组织方式,由于投产产品批次 较多,但完工批次较少,所以,成本计算采用分批法,制造费用采用累计 分配法。 该企业20xx年5月份从事8批产品的生产加工,分别是301#、302#、303#、 401#、402#、403#、501#和502#。成本项目包括“直接材料”、“直接工 资”和“制造费用”三项。本月只有301#和302#产品完工,其它6批产品均

(见表1-7),计算累计分配率,对完工各批产品分配制造费用,并计

入完工批次产品成本计算单中。未完工各批产品本月不分配制造费用,

未完工批次产品发生的制造费用汇总保留在“制造费用明细账”或

“基本生产成本明细账”中。

4. 汇总完工各批产品的成本,编制“完工产品成本汇总计算表”(见 表1-8),据以登记“基本生产成本明细账”(见表1-5),并办理完工 产品的入库手续。 产品成本计算单(301#) 表1-1 摘要 月初在产品成本 200x年5月 工时 6970 直接材料 65800 批量:10台 直接工资 44600 完工:10台 制造费用 合计 110400

某批完工产品应负担的间接计入费用=该批完工产品累计工时×全部

产品累计间接计入费用分配率 对于未完工的在产品不分配间接计入费用,即不分批计算在产品成本。因而

这种方法又被称为不分批计算在产品成本的分批ቤተ መጻሕፍቲ ባይዱ。

(4 )最后,将计算出的各批别已完工产品总成本计入基本生产成本二级账 ,并计算出月末各批在产品总成本。

贷:基本生产成本——510批号 ——620批号

课堂练习

某企业生产甲、乙两种产品,生产组织属于小批生产,采用分批法计算成本。

(1)5 月份生产的产品批号有: 0614批号:甲产品10台,本月投产,本月完工6台。 0615批号:乙产品10台,本月投产,本月完工2台。 (2)5月份各批号生产费用资料如下:

产品成本计算方法举例

产品成本计算方法举例 SANY GROUP system office room 【SANYUA16H-品种法的成本计算方法举例【例6-1】某厂为大量大批单步骤生产的企业,采用品种法计算产品成本。

企业设有一个基本生产车间,生产甲、乙两种产品,还设有一个辅助生产车间-运输车间。

基本生产车间生产所需材料系生产开始时一次性投入。

该厂2004年5月份有关产品成本核算资料如下:月初在产品成本资料表6-1 月初在产品成本2、产量资料表6-2 产量资料(单位:件)3,该月发生生产费用如下:(1)生产甲产品耗用A材料44000元,生产乙产品耗用B材料16000元,甲乙产品共同耗用C材料4480千克,实际单位成本15元,共计67200元。

甲产品C材料定额耗用量为5千克,乙产品C材料定额耗用量为3千克。

产品耗用材料均系生产开始时一次投入。

运输车间耗用材料800元,基本生产车间一般消耗性材料3650元,厂部管理部门耗用材料1200元。

(2)基本生产车间工人工资30000元,基本生产车间管理人员工资8900元,运输车间人员工资2600元,厂部管理人员工资15000元。

按工资总额的14%计提职工福利费。

(3)运输车间固定资产折旧费为3500元,水电费为200元,办公费为80元;基本生产车间厂房、机器设备折旧费为15200元,固定资产修理费为1620元,水电费为3900元,办公费为462元;厂部管理部门固定资产折旧费为8500元,水电费为1200元,办公费为3800元。

(4)甲产品实际耗用工时为3800小时,乙产品实际耗用工时为2200小时。

(5)本月运输车间共完成21000公里运输工作量,其中:基本生产车间耗用6000公里,企业管理部门耗用15000公里。

要求:甲乙产品共同耗用材料按定额消耗量比例分配;生产工人工资按甲乙产品实际耗用工时比例分配;辅助生产费用按运输公里比例直接分配;制造费用按甲乙产品实际耗用工时比例分配;按约当产量法分配计算甲、乙完工产品和月末在产品成本。

年度公司成本费用明细表模板

年度公司成本费用明细表模板

以下是一个简单的年度公司成本费用明细表模板,您可以根据具体情况进行填写和调整:

在表格中,您可以逐月填写各项成本费用的具体金额,包括办公用品费用、员工薪资、租金及水电费、交通费用、其他费用等,并计算每月的总成本费用。

最后在表格底部计

算出全年的总成本费用。

这样的明细表可以帮助您清晰地了解公司每个月的成本费用情况,有助于财务管理和预算规划。

根据实际情况,您还可以添加其他需要跟踪的费用项目或者调整表格格式。

希望这个模板能对您有所帮助!。

成本会计习题

第三章产品成本的构成要素核算五、业务核算题1.直接材料费用的分配资料:某企业本月生产甲、乙两种产品,共耗用原材料10 000千克,每千克12元.本月投产量为:甲产品1 000件,乙产品2 000件,各种产品消耗定额为甲产品6千克,乙产品5千克。

要求:按定额耗用量比例分配计算两种产品各自应负担的原材料费用。

2.材料费用的分配资料:某企业有一个基本生产车间,生产甲、乙两种产品,两个辅助生产车间为机修和供电车间,为基本生产车间和管理部门提供劳务。

某月甲产品产量为80件,乙产品产量为100件,根据领料单汇总各单位领料情况见表3.1。

表3.1 领料汇总要求:根据资料编制材料费用分配表,并做出有关的会计分录。

3.直接人工费用的分配资料:某企业本月生产甲、乙、丙三种产品,共发生产品生产工人工资40 000元,生产工人应提福利费5 600元。

本月实际生产工时10 000小时,其中甲产品3 500小时,乙产品4 000小时,丙产品2 500小时。

要求:按生产工时分配法计算三种产品各自应负担的直接人工费。

4.直接人工费用的分配资料:某企业基本生产车间某月份生产甲产品120件,每件实际工时60小时,乙产品250件,每件实际工时为40小时,本月应付工资的资料见表3.2。

生产工人工资按生产工时比例分配,职工福利费用按工资总额的14%计提。

要求:根据上述资料,编制工资福利费用分配表,并做出有关的会计分录.5.辅助生产费用的分配资料:某企业设有供电和机修两个辅助生产车间,本月供电车间供电88 000度,其中机修车间用电8 000度,产品生产车间用电60 000度,基本生产车问照明用电6 000度,企业管理部门用电14 000度;本月机修车间修理总工时为8 480小时,其中供电车间480小时,基本生产车间 6 000小时,企业管理部门2 000小时。

根据辅助生产成本明细账,在交互分配前,供电车间待分配费用29 120元,机修车间待分配费用26 880元。