第四章 远期外汇业务

合集下载

第四章远期外汇交易

无本金交割远期外汇交易

第二节 远期汇率的报价与计算

一、远期汇率的报价方法

(一)定期交易远期汇率的报价方法 直接报价法:又称完整汇率报价法,通常用于银行 与客户之间。例1:某外汇市场的外汇报价如下: 即期汇率:USD/JPY=120.03/13 1个月远期汇率:USD/JPY=118.55/73

第二节 远期汇率的报价与计算

第三节 远期汇率的决定

升(贴)水的计算公式

升(贴)水数=即期汇率×两种货币利率差×天数 ÷360

=即期汇率×两种货币利率差×月数 ÷12

升(贴)水年率=

升(贴)水数×12 ×100%

即期汇率×月数

第三节 远期汇率的决定

例10:假设美元和日元三个月的存款利率分别为 15%和

10%,即期汇率USD/JPY=110.2。若美国一客户用 美元

式为:

远期外汇价格=即期外汇价格+即期外汇价格 × (报价货币利率-基准货币利率)×天数 ÷360

第三节 远期汇率的决定

一、远期汇率升水、贴水与利率的关系

例9:假设伦敦市场利率为10%,纽约市场利率为 8%。

某天英国银行超卖6个月的162万美元,当时伦敦外 汇市

场上即期汇率GBP/USD=1.62,该银行用100万英 镑购

最后一天的远期汇率即: 6个月交割的远期汇率

USD/CHF=1.8670/1.8720 (2)分析:如果客户买入美元卖出瑞郎,对银行最

有利 的报价是1.8720;如果客户卖出美元买入瑞郎,对

银行 最有利的报价是1.8530。所以最终银行的报价为

第二节 远期汇率的报价与计算

二、远期汇率的计算

远期差价排列方式

向银行购买三个月远期日元,那么美元兑日元的远期 汇

第二节 远期汇率的报价与计算

一、远期汇率的报价方法

(一)定期交易远期汇率的报价方法 直接报价法:又称完整汇率报价法,通常用于银行 与客户之间。例1:某外汇市场的外汇报价如下: 即期汇率:USD/JPY=120.03/13 1个月远期汇率:USD/JPY=118.55/73

第二节 远期汇率的报价与计算

第三节 远期汇率的决定

升(贴)水的计算公式

升(贴)水数=即期汇率×两种货币利率差×天数 ÷360

=即期汇率×两种货币利率差×月数 ÷12

升(贴)水年率=

升(贴)水数×12 ×100%

即期汇率×月数

第三节 远期汇率的决定

例10:假设美元和日元三个月的存款利率分别为 15%和

10%,即期汇率USD/JPY=110.2。若美国一客户用 美元

式为:

远期外汇价格=即期外汇价格+即期外汇价格 × (报价货币利率-基准货币利率)×天数 ÷360

第三节 远期汇率的决定

一、远期汇率升水、贴水与利率的关系

例9:假设伦敦市场利率为10%,纽约市场利率为 8%。

某天英国银行超卖6个月的162万美元,当时伦敦外 汇市

场上即期汇率GBP/USD=1.62,该银行用100万英 镑购

最后一天的远期汇率即: 6个月交割的远期汇率

USD/CHF=1.8670/1.8720 (2)分析:如果客户买入美元卖出瑞郎,对银行最

有利 的报价是1.8720;如果客户卖出美元买入瑞郎,对

银行 最有利的报价是1.8530。所以最终银行的报价为

第二节 远期汇率的报价与计算

二、远期汇率的计算

远期差价排列方式

向银行购买三个月远期日元,那么美元兑日元的远期 汇

第四章 外汇市场

现代外汇市场特点

交易规模加速增长,但市场集中程度趋强

亿美元

20000 15000 10000 3000 5000 1500 1984 1987 1989 1992 1998 2000

瑞士 德国

澳大利亚 香港 法国 英国

新加坡 日本 美国

2、外汇市场的作用 1)实现购买力转移; 2)提供信贷流通资金; 3)减少外汇风险; 4)衡量一国的经济地位。

按银行买卖外汇的角度来划分:

买价、卖价、中间价 例:纽约市场1US$=1.5025/1.5035DM; 法兰克福市场1US$=1.5045/1.5055DM 请分辨两个市场外汇的买价和卖价?

汇率的表达方式: 直接标价法(direct quote):

指每单位外币可兑换的本国货币金额, 也称欧式标价,是国际通行的惯例。 例:如以人民币为本国货币 100美元=831.74元人民币 100日元=8.0513元人民币 100港元=107.56元人民币

银行外汇交易获利的方式: (1)买卖外汇差价获利

卖价(offer rate) -买价(bit rate)=价差(spread)

(2)通过正确预测汇率变动而获利

2)个人和公司

包括国际贸易商、国际间各类投资者、 筹资融资者、和跨国公司。跨国公司是最重 要的外汇供求者。

3)外汇经纪人

不真正参与某种交易,不需要持有交易所 涉及的外汇存货,而是充当外汇交易媒介, 并根据成交金额收取一定的手续费 (commision)。

举例: 1980.4 1989.1 1994.6 1995.4 2006.9

1美元=257日元 1美元=130日元 1美元=99日元 1美元=80.15日元 1美元=118.38日元

世界三大外汇市场:

第4章远期外汇交易

参考答案:

1、1.5860+1.5860×(3.5%-6.125%) ×3/12=1.5756 1.5870+1.5870×(3.75%-5.75%) ×3/12=1.5791 2、0.6850+0.6850×(3.5%-6.875%) ×6/12=0.6734 0.6860+0.6860×(3.75%-6.375%) ×6/12=0.6770

3、畸零期间远期汇率的计算

畸零期间的远期合约(odd-date forward) 是指交割日期不是月的整数倍数而是天的整数倍 数。此类远期合约是银行应客户某种特殊需要与 其签订的特殊日期的远期外汇合约。 其汇率计算有两种方法:一种方法根据公式计算; (t/360)另一种方法根据标准期间的远期利率,向 内插补(插补法)。 书中例题【例4.6】

节假日顺延、不跨月

即计算出的远期交割日如是节假日,则交割 日顺延到下一个营业日,但不能跨月,否则向前 推最后一个营业日。 例如:7月28日成交3个月远期,即期交割为7月 30日,3个月后为10月30日,如是节假日则为10 月31日,如还是节假日则向前推到10月29日。

第二节 远期汇率的决定与报价

第4章 远期外汇交易

4.1远期外汇交易概述 4.2远期汇率的决定与报价 4.3择期交易 4.4远期外汇交易的作用与范例 4.5无本金交割远期交易(NDF)

学习目标:

理论目标:了解远期外汇交易的概念和特点,

熟悉远期汇率的定价原理和远期外汇交易的操作 过程;了解择期外汇交易的含义和特点,以及择 期外汇交易的定价原则。 技能目标:掌握远期外汇交易的报价的计算和 基本流程,以及远期交易的操作应用,对远期外 汇交易的交易员流程要熟练掌握。 能力目标:通过对本章的学习,具备为客户完 成远期结售汇业务能力及解决国际贸易中风险问 题的能力。

第四章 远期外汇业务

掉期率(swap rate)报价方法:

也称远期点数(forward points)报价方法。只 报出掉期率 (即期汇价和远期汇价的价差的绝对 值) 和即期汇价,再根据即期汇价和掉期率计算 远期汇价 例: 升水情况 GBP/USD

即期汇价

1.6205/15

1个月掉期率

30/35

3个月掉期率

70/80

1.6345/70

22

Shanghai Institute of Foreign Trade

远期汇率的报价方法

例: 贴水情况 GBP/USD

即期汇价 1个月远期汇价 3个月远期汇价

1.6205/15 1.6170/90 1.6145/65

6个月远期汇价

1.6065/90

23

Shanghai Institute of Foreign Trade

8

Shanghai Institute of Foreign Trade

远期外汇交易的类别-根据交割日

(1)固定交割日的远期外汇交易(fixed forward deals) 交易双方事先具体规定固定的日期交割:远期交割 日以即期交割日为基础计算,即期交割日再加上 月数或天数。 (2)选择交割日的远期外汇交易(optional forward deals)-择期交易

无本金交割远期(NDF)

这是一种场外交易的金融衍生工具。主要是由银 行充当中介机构,由于交易双方基于对汇率的不 同看法,签订非交割远期交易合约,确定远期汇 率、期限和金额,合约到期只需看远期汇率与实 际汇率的差额进行交割清算,与本金金额、实际 收支毫无关系。结算的货币是自由兑换的货币, 如美元。无本金交割远期外汇交易一般用于实行 外汇管制国家的货币。

国际金融_第四讲外汇业务

三、理论远期汇率的确定:利率平价理论 理论远期汇率的确定: (一)利率平价理论的内容

1、在资本可以自由流动的市场上,由于各 种货币所表示的金融资产的投资收益率有差异, 导致各种货币之间远期汇率出现升跌水。 2、投资收益率高的货币远期跌水。投资收 益率低的货币远期升水。 3、理论上讲,货币远期升跌水的幅度正好 抵消投资收益率的差异。

即期汇率 1.4405/45 1.2016/52 0.6570/660 0 一个星期 5/9 两个星期 8/12 三个星期 10/15 一个月 两个月 三个月 15/22 21/30 30/50 8/5 10/7 16/10 20/15 30/20 60/30 2/3 5/10 9/12 13/20 22/30 30/45

四、利率平价理论的应用(一) 利率平价理论的应用(

市场汇率 情况一:市场远期汇率高于98,比如 99,则应投资美元。具体做三笔业务: 1:即期市场卖出日元,买进美元。 即期汇率 -100 2、投资美元半年。 3、在远期外汇市场卖出远期美元。

理论远期汇率 -98 情况二:市场远期汇率低于98, 比如97,则应投资日元。

(二)利率平价理论的合理性

即期外汇市场 假设:i美元=8%(半年期) i日元=4%(半年期) 前提:有一批手持日元半 年期闲置的投资者,为了 获得美元高利率的好处, 在即期外汇市场卖出日元, 买进美元,做美元半年期 投资。假设即期汇率为: US$1=J¥100 远期外汇市场 问题:刚才的做法让投资者真 问题: 的在半年后获得了高收益吗? 具体看半年后市场情况: 具体看半年后市场情况: 情况一:美元升值:有利!! 情况二:美元不变:有利! 情况三:美元贬值:不一定! 在远期外汇市场卖出半年期 远期美元,半年期远期美元供给 增加,其价格下跌,即跌水。

第4章外汇市场基础业务[71页]

![第4章外汇市场基础业务[71页]](https://img.taocdn.com/s3/m/2778360076eeaeaad0f3305c.png)

(三)即期交易的交 易程序

a)(客户)自报姓名,单位名称。 b)(客户)询价:交易币种;即

询价:Asking

期或远期的买入和卖出价;交割金 额,交割日。

报价:Quotation

c)(银行)报价:根据客户的询

成交:Done

问立刻回答。 d)(双方)成交:客户表示买卖

证实:

金额,银行表示承若。 e)(银行)确认:“OK, Done.”

❖ 即期外汇交易一般使用电汇完成,双方核对密押SWIFT密 押(限于成员使用)———国际金融电讯协会

交易过程

❖ A: GBP 5 Mio ❖

❖ A(银行)询价:GBP兑USD,金额500 万

❖ B: 1.6773/78 ❖ ❖ A: My Risk

❖ A: NOW PLS ❖ B: 1.6775 Choice

三步走:判断是否可以套汇: 第一步,计算三个外汇市场的中间汇率; 第二步,将三个市场的汇率标价统一成同一种标

价法(具体是选择直接标价法还是间接标价法的 原则:“少数服从多数”这样最简单)。 第三步,计算统一标价法后的汇率乘积,判断乘 积与1的关系,如果乘积不等于1,则立即判断出 可以套汇。

某日汇率为: 纽约市场 USD1= DEM1.9100 / 9110 法兰克福 GBP1= DEM3.7790 / 7800 伦敦市场 GBP1= USD 2.0040 / 0050 某投机者欲动用100万货币单位进行套汇,请判断其能

*一种远期外汇交易是不固定如交假割定日一的笔远5期月外3汇0日交易成, 也叫择期外汇交易 交的一个月期固定交割日

1.规则(固定)交割日的远期外汇交易,交割日 即交易双方成交应时是约6定月交3割0日日,期若,一恰般逢是6按月成

交日期加相应月数确3定0交日割是日星。期但六若为交银割日行在的月休底且 正入好下是一交 个割 月银 份行 。的休至息息7日日月,,2则日则交,交割而割日应日提在不前6一能月天顺2,9延日不跨

第四章 远期外汇交易

3个月远期差价:

42/39

美元3个月定期同业拆息率为8.3125%,

日元3个月定期同业拆息率为7.25%,

请问:①某贸易公司要购买3个月远期日元,汇率应当是多少?

②试以利息差的原理,计算以美元购买3个月远期日元的汇率。

解:①巳知即期汇率为美元兑日元的汇率,且调期率为42/39,即大数在 前小数在后,则要相减。而美元利率高于日元利率,即美元贴水而日元升 水,所以,3个月远期美元/日元汇率应是:

第四章 远期外汇交易

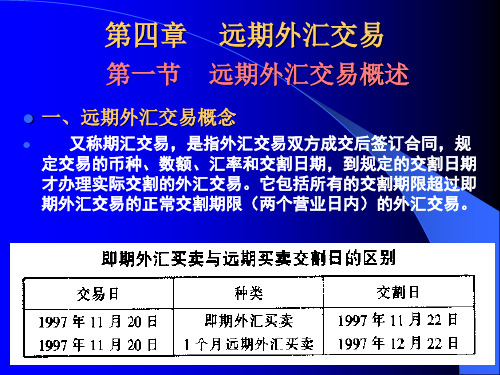

第一节 远期外汇交易概述

一、远期外汇交易概念

又称期汇交易,是指外汇交易双方成交后签订合同,规 定交易的币种、数额、汇率和交割日期,到规定的交割日期 才办理实际交割的外汇交易。它包括所有的交割期限超过即 期外汇交易的正常交割期限(两个营业日内)的外汇交易。

二、分类

(一)从远期外汇交易与即期外汇交易的关系分: 1.纯粹的远期外汇交易——与即期外汇交易没有任何关系 2.掉期交易——同时买卖不同交割期限外汇的交易。可有: 即期/即期交易、即期/远期交易、远期/远期交易。

(2)如果采取套期保值措施,该出口商应该如何操作?

解:(1)美国出口商不采取措施,3个月后收到200万英镑可兑换美元:

200万×1. 511 5 = 302. 3万美元

而即期收到200万英镑可兑换万美元

由于汇率变动,美国出口商的损失为:310.4-302. 3 =8. 1万美元

任选日 畸零期 存在于银行与客户间

三、操作主体及作用

(一)进出口商和资金借贷者——规避外汇风 险、保值

原因:风险厌恶者、交易目的多为保值、 汇率预测非常困难

(二)外汇银行——调整外汇持有额和资金结 构,平衡外汇头寸

(三)投机者——投机获利

第四章远期外汇买卖

一、远期外汇交易汇率的报价。

1.直接报价法(Outright Rate):直接标出远期外汇的实 际汇率。 例如,日元对美元的即期汇率和3个月的远期汇率可表示 为: 即期汇率 3个月远期 USD/JPY 134.50/60 133.70/90 采用此法的国家目前越来越少,日本和瑞士等采用此法。 银行对顾客的远期外汇报价通常采用这一形式。

三、远期外汇买卖的原因

4、外汇投机者为攫取投机利润而进行期汇 买卖。 见外汇投机介绍。

【例】某美国商人向英国出口了一批商品,100万英镑的货款要 到三个月后才能收到,为避免三个月后英镑汇率出现下跌,美 出口商决定做一笔三个月的远期外汇交易。假设成交时,纽约 外汇市场英镑/美元的即期汇率为1.6750/60,英镑三个月的 远期差价为30/20,若收款日市场即期汇率为1.6250/60,那 么美国出口商做远期交易和不做远期交易会有什么不同?(不 考虑交易费用) 成交日SR 1.6750/60 成交日FR (1.6750-0.0030)/ (1.6760-0.0060) 收款日SR 1.6250/60

三、远期外汇交易的交割日

1 、以即期交易为基础。“日对日” 2 、节假日顺延。远期交割日不是营业日,则顺延至下一 个营业日。 3、不跨月。顺延后跨月份的则必须提前到当月的最后一 个营业日为交割日。 4、 ‘双底’惯例。假定即期交割日为当月的最后一个 营业 日,则远期交割日也是当月的最后一个营业日。 “月底日”对 “月底日”

四、远期外汇买卖的类型

2、选择交割日的远期外汇买卖 :交割日 是从交易后第三个工作日起到约定期限内 的任何一天(通常是一个半月内)。

第二节

远期外汇交易的汇率报价、 决定、结算及办理程序

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

(1)直接标价法 GBP/USD:外币GBP贴水 即期汇率报价:1.8000/10 远期汇率报价: 1.7906/22 ⇒掉期率:94/88 (2)间接标价法 USD/GBP:外币GBP贴水 即期汇率报价:1÷1.8010/ 1÷1.8000 = 0.5552/56 ⇒远期汇率报价: 1 ÷ 1.7922/ 1 ÷ 1.7906 = 0.5580/85 掉期率:28/29

远期外汇交易合同的内容

交易方向:买入或卖出 交易币种 交易数量 远期汇率 到期日(交割日)

3

Shanghai Institute of Foreign Trade

远期外汇交易的目的

(1)避险保值 案例:加拿大出口商向德国出口价值10万欧元的

商品,预计3个月收回货款,签订出口合同时的 汇率为€1=C$1.20,为避免欧元汇率下跌给加 拿大出口商带来损失,加拿大出口商与银行签订 了卖出10万€ ,期限三个月,汇率€1=C$1.20的 远期外汇交易的合同。 若加拿大进口商从德国进口价值10万€的商品 ,其他条件不变,为避免汇率风险,加拿大进口 商签订远期买进10万€远期外汇交易合约。

远期外汇交易

第四章

远期外汇交易

一 、 远 期 外 汇 交 易 ( forward exchange deals)的含义 1、概念:远期外汇交易又称“期汇交易”,是指 交易双方根据外汇买卖合同,在未来的约定日期 (即期交割日之后)按照合同约定的汇率进行交 割的外汇交易。

2

Shanghai Institute of Foreign Trade

16

Shanghai Institute of Foreign Trade

无本金交割远期(NDF)应用

P177 例9-2 一名国际投资者在中国台湾股票市场上投资了 500万美元做股票。投资期一年。他希望股票市 场上涨,但又担心台币下跌。 NDF汇率:1美元=32.6台币

到期现货汇率 换算价值 结算结果 34.6 471.0692 32.6 500 30.6 532.6797 投资者向银行支付 32.6797

掉期率(swap rate)报价方法:

也称远期点数(forward points)报价方法。只 报出掉期率 (即期汇价和远期汇价的价差的绝对 值) 和即期汇价,再根据即期汇价和掉期率计算 远期汇价 例: 升水情况 GBP/USD

即期汇价

1.6205/15

1个月掉期率

30/35

3个月掉期率

70/80

无本金交割远期(NDF)

这是一种场外交易的金融衍生工具。主要是由银 行充当中介机构,由于交易双方基于对汇率的不 同看法,签订非交割远期交易合约,确定远期汇 率、期限和金额,合约到期只需看远期汇率与实 际汇率的差额进行交割清算,与本金金额、实际 收支毫无关系。结算的货币是自由兑换的货币, 如美元。无本金交割远期外汇交易一般用于实行 外汇管制国家的货币。

4 Shanghai Institute of Foreign Trade

分析:

€1∶1.25 C $

避免汇率 €1∶1.20 C$ 下跌损失

10万€=125,000 C$

+5000收入

10万€$=120,000C$

- 5000收入

€ 1∶1.15C $ 10万€=115,000C$ 出口10万€商品 加拿大 德国 进口10万€商品 € 1∶1.25C $

7 Shanghai Institute of Foreign Trade

远期外汇交易的目的

为避免损失,如果即期市场GBP看涨,应立即购 入9个月远期GBP平盘。 如果一时无法成交,先购买同类型、同金额的 100万GBP现汇(支付1030万HKD)下午买 到9个月远期GBP平盘之后,再抛出100万GBP 现汇(得到1050万HKD),现汇市场赚得20 万HKD,可以补偿抛补远期GBP的损失。

远期汇率的报价方法

1、报价方法:双向报价 (1)完整汇率(outright rate)报价方法:完整表 示出不同交割期限的买入价、卖出价,一般用于银行 对客户的报价 例: 升水情况 GBP/USD

即期汇价

1.6205/15

1个月远期汇价

1.6235/50

3个月远期汇价

1.6275/95

6个月远期汇价

11

Shanghai Institute of Foreign Trade

固定交割日的远期外汇交易

b、畸零期(odd rate)的远期外汇交易: 也称非标准交割日期的远期外汇交易,其天数以即 期交割日后的日历日的天数为基准计算,而非 以营业日的天数计算 例:周三做的3天期远期合约,合约天数为3天, 即期交割日为周五,远期交割日就是周一

远期差价报价方法一般规则

(1)情况一:标明外币升水或贴水的点数: • 在直接标价法下: 远期汇率=即期汇率+升水 远期汇率=即期汇率−贴水 • 在间接标价法下: 远期汇率=即期汇率−升水 远期汇率=即期汇率+贴水

26 Shanghai Institute of Foreign Trade

远期差价报价方法一般规则

避免汇率 €1∶1.20 C$ 上涨损失

10万€=125,000 C$

+5000成本

10万€=120,000C$

- 5000成本

€1∶1.15 C$

10万€=115,000C$

5 Shanghai Institute of Foreign Trade

结论:进出口商为规避汇率风险,买卖远期外汇,以策安全。

14

Shanghai Institute of Foreign Trade

无本金交割远期(NDF)

特点

交易对象为自由兑换受限制货币 交易形式为离岸交易 实质内容为对汇率进行预测 交割形式为以美元对汇率差额进行交割 主要功能是规避汇率风险

15

Shanghai Institute of Foreign Trade

Shanghai Institute of Foreign Trade

银行向投资者支付 无需支付 28.9038

17

无本金交割远期(NDF)应用

投机 某投资者预计韩元会在半年内相对美元升值。买 入韩元NDF,半年期,汇率1:950.00

半年后即期汇率 1000.00 950.00 900.00 结果 投资者向银行支付5万美元 无需支付 银行向投资者支付5.5555万美元

18

Shanghai Institute of Foreign Trade

远期汇率的决定(P179-P183)

1、远期汇率的决定 (1)合约时间为1年内的远期汇率的理论计算公 式

t 1+i × 360 精确公式:= s × f t * 1+i × 360 t 近似公式:=+(-) i × f s s× i 360 i : 报价货币的中间利率,基础货币的中间利率 i* :

交易没有固定的交割日,交易一方可以约定期限内的 任何一个营业日要求交易对方按约定的远期汇率进行 交割

9

Shanghai Institute of Foreign Trade

标准交割日期远期外汇交易的交割日计算规则

a、标准交割日期的远期外汇交易:远期合约以 月数计算(月的整数倍),期限一般为1~12个 月,3、6月最为常见。 远期合约以月份计算,标准远期交割日的日历日 期和即期交割日的日历日期相同 例:3月8日做的远期合约,即期交割日为3月10 日,1个月的远期合同交割日为4月10日, 3个 月的远期合同交割日为6月10日, 6个月的远期 合同交割日为9月10日

12

Shanghai Institute of Foreign Trade

远期外汇交易的特点(相对于外汇期货交易)

(1)合同条款,如汇价、成交额、交割方式等由交 易双方自行商定(相对于外汇期货交易合同); (2)场外交易,属于无形市场; (3)信用风险大,难以规避客户的违约风险。

13

Shanghai Institute 交割远期(NDF)应用

P176例9-1规避外汇风险 2007年9月9日,A公司向B银行出售3月期 NDF120亿菲律宾比索, 远期汇率美元/菲律宾比索=1:41.1000 2007年12月9日即期汇率

汇率 41.1000 42.1000 40.1000 结果 交易双方无需支付,交易期满结束 B向A支付694万美元 A向B支付728万美元

10 Shanghai Institute of Foreign Trade

标准交割日期远期外汇交易的交割日计算规则

若上述远期交割日不是营业日,则顺延至下一个 营业日。如果顺延之后,交割日跨月到了下一个 月份,则必须提前至当月的最后一个营业日 “双底惯例”:若远期合约以月份计算,且即期 交割日是当月的最后一个营业日,则所有的远期 交割日是相应各月的最后一个营业日

远期外汇交易的目的

(2)投机获利 案例:香港某投机商预测3个月后美元汇率下跌 ,当时市场上美元期汇汇率为$1=HK$7.8, 投资者按此汇率卖出10万 $。3个月后,现汇 汇率果然下跌为$1=HK$7.7,则投资者在市 场上买入10万$,卖出77万HK$,用以履行3 个月前卖出10万$期汇交易的合同。交割后,获 得78万HK$,买卖相抵,唾手可得1万HK$投 机利润。

6个月掉期率

140/155

24

Shanghai Institute of Foreign Trade

掉期率(swap rate)报价方法

例: 贴水情况 GBP/USD

即期汇价

1.6205/15

1个月掉期率

35/25

3个月掉期率

60/50

6个月掉期率

140/125

25

Shanghai Institute of Foreign Trade

6

Shanghai Institute of Foreign Trade

远期外汇交易合同的内容

交易方向:买入或卖出 交易币种 交易数量 远期汇率 到期日(交割日)

3

Shanghai Institute of Foreign Trade

远期外汇交易的目的

(1)避险保值 案例:加拿大出口商向德国出口价值10万欧元的

商品,预计3个月收回货款,签订出口合同时的 汇率为€1=C$1.20,为避免欧元汇率下跌给加 拿大出口商带来损失,加拿大出口商与银行签订 了卖出10万€ ,期限三个月,汇率€1=C$1.20的 远期外汇交易的合同。 若加拿大进口商从德国进口价值10万€的商品 ,其他条件不变,为避免汇率风险,加拿大进口 商签订远期买进10万€远期外汇交易合约。

远期外汇交易

第四章

远期外汇交易

一 、 远 期 外 汇 交 易 ( forward exchange deals)的含义 1、概念:远期外汇交易又称“期汇交易”,是指 交易双方根据外汇买卖合同,在未来的约定日期 (即期交割日之后)按照合同约定的汇率进行交 割的外汇交易。

2

Shanghai Institute of Foreign Trade

16

Shanghai Institute of Foreign Trade

无本金交割远期(NDF)应用

P177 例9-2 一名国际投资者在中国台湾股票市场上投资了 500万美元做股票。投资期一年。他希望股票市 场上涨,但又担心台币下跌。 NDF汇率:1美元=32.6台币

到期现货汇率 换算价值 结算结果 34.6 471.0692 32.6 500 30.6 532.6797 投资者向银行支付 32.6797

掉期率(swap rate)报价方法:

也称远期点数(forward points)报价方法。只 报出掉期率 (即期汇价和远期汇价的价差的绝对 值) 和即期汇价,再根据即期汇价和掉期率计算 远期汇价 例: 升水情况 GBP/USD

即期汇价

1.6205/15

1个月掉期率

30/35

3个月掉期率

70/80

无本金交割远期(NDF)

这是一种场外交易的金融衍生工具。主要是由银 行充当中介机构,由于交易双方基于对汇率的不 同看法,签订非交割远期交易合约,确定远期汇 率、期限和金额,合约到期只需看远期汇率与实 际汇率的差额进行交割清算,与本金金额、实际 收支毫无关系。结算的货币是自由兑换的货币, 如美元。无本金交割远期外汇交易一般用于实行 外汇管制国家的货币。

4 Shanghai Institute of Foreign Trade

分析:

€1∶1.25 C $

避免汇率 €1∶1.20 C$ 下跌损失

10万€=125,000 C$

+5000收入

10万€$=120,000C$

- 5000收入

€ 1∶1.15C $ 10万€=115,000C$ 出口10万€商品 加拿大 德国 进口10万€商品 € 1∶1.25C $

7 Shanghai Institute of Foreign Trade

远期外汇交易的目的

为避免损失,如果即期市场GBP看涨,应立即购 入9个月远期GBP平盘。 如果一时无法成交,先购买同类型、同金额的 100万GBP现汇(支付1030万HKD)下午买 到9个月远期GBP平盘之后,再抛出100万GBP 现汇(得到1050万HKD),现汇市场赚得20 万HKD,可以补偿抛补远期GBP的损失。

远期汇率的报价方法

1、报价方法:双向报价 (1)完整汇率(outright rate)报价方法:完整表 示出不同交割期限的买入价、卖出价,一般用于银行 对客户的报价 例: 升水情况 GBP/USD

即期汇价

1.6205/15

1个月远期汇价

1.6235/50

3个月远期汇价

1.6275/95

6个月远期汇价

11

Shanghai Institute of Foreign Trade

固定交割日的远期外汇交易

b、畸零期(odd rate)的远期外汇交易: 也称非标准交割日期的远期外汇交易,其天数以即 期交割日后的日历日的天数为基准计算,而非 以营业日的天数计算 例:周三做的3天期远期合约,合约天数为3天, 即期交割日为周五,远期交割日就是周一

远期差价报价方法一般规则

(1)情况一:标明外币升水或贴水的点数: • 在直接标价法下: 远期汇率=即期汇率+升水 远期汇率=即期汇率−贴水 • 在间接标价法下: 远期汇率=即期汇率−升水 远期汇率=即期汇率+贴水

26 Shanghai Institute of Foreign Trade

远期差价报价方法一般规则

避免汇率 €1∶1.20 C$ 上涨损失

10万€=125,000 C$

+5000成本

10万€=120,000C$

- 5000成本

€1∶1.15 C$

10万€=115,000C$

5 Shanghai Institute of Foreign Trade

结论:进出口商为规避汇率风险,买卖远期外汇,以策安全。

14

Shanghai Institute of Foreign Trade

无本金交割远期(NDF)

特点

交易对象为自由兑换受限制货币 交易形式为离岸交易 实质内容为对汇率进行预测 交割形式为以美元对汇率差额进行交割 主要功能是规避汇率风险

15

Shanghai Institute of Foreign Trade

Shanghai Institute of Foreign Trade

银行向投资者支付 无需支付 28.9038

17

无本金交割远期(NDF)应用

投机 某投资者预计韩元会在半年内相对美元升值。买 入韩元NDF,半年期,汇率1:950.00

半年后即期汇率 1000.00 950.00 900.00 结果 投资者向银行支付5万美元 无需支付 银行向投资者支付5.5555万美元

18

Shanghai Institute of Foreign Trade

远期汇率的决定(P179-P183)

1、远期汇率的决定 (1)合约时间为1年内的远期汇率的理论计算公 式

t 1+i × 360 精确公式:= s × f t * 1+i × 360 t 近似公式:=+(-) i × f s s× i 360 i : 报价货币的中间利率,基础货币的中间利率 i* :

交易没有固定的交割日,交易一方可以约定期限内的 任何一个营业日要求交易对方按约定的远期汇率进行 交割

9

Shanghai Institute of Foreign Trade

标准交割日期远期外汇交易的交割日计算规则

a、标准交割日期的远期外汇交易:远期合约以 月数计算(月的整数倍),期限一般为1~12个 月,3、6月最为常见。 远期合约以月份计算,标准远期交割日的日历日 期和即期交割日的日历日期相同 例:3月8日做的远期合约,即期交割日为3月10 日,1个月的远期合同交割日为4月10日, 3个 月的远期合同交割日为6月10日, 6个月的远期 合同交割日为9月10日

12

Shanghai Institute of Foreign Trade

远期外汇交易的特点(相对于外汇期货交易)

(1)合同条款,如汇价、成交额、交割方式等由交 易双方自行商定(相对于外汇期货交易合同); (2)场外交易,属于无形市场; (3)信用风险大,难以规避客户的违约风险。

13

Shanghai Institute 交割远期(NDF)应用

P176例9-1规避外汇风险 2007年9月9日,A公司向B银行出售3月期 NDF120亿菲律宾比索, 远期汇率美元/菲律宾比索=1:41.1000 2007年12月9日即期汇率

汇率 41.1000 42.1000 40.1000 结果 交易双方无需支付,交易期满结束 B向A支付694万美元 A向B支付728万美元

10 Shanghai Institute of Foreign Trade

标准交割日期远期外汇交易的交割日计算规则

若上述远期交割日不是营业日,则顺延至下一个 营业日。如果顺延之后,交割日跨月到了下一个 月份,则必须提前至当月的最后一个营业日 “双底惯例”:若远期合约以月份计算,且即期 交割日是当月的最后一个营业日,则所有的远期 交割日是相应各月的最后一个营业日

远期外汇交易的目的

(2)投机获利 案例:香港某投机商预测3个月后美元汇率下跌 ,当时市场上美元期汇汇率为$1=HK$7.8, 投资者按此汇率卖出10万 $。3个月后,现汇 汇率果然下跌为$1=HK$7.7,则投资者在市 场上买入10万$,卖出77万HK$,用以履行3 个月前卖出10万$期汇交易的合同。交割后,获 得78万HK$,买卖相抵,唾手可得1万HK$投 机利润。

6个月掉期率

140/155

24

Shanghai Institute of Foreign Trade

掉期率(swap rate)报价方法

例: 贴水情况 GBP/USD

即期汇价

1.6205/15

1个月掉期率

35/25

3个月掉期率

60/50

6个月掉期率

140/125

25

Shanghai Institute of Foreign Trade

6

Shanghai Institute of Foreign Trade