石油行业产业链研究

石油产业链的分析与研究

石油产业链的分析与研究石油产业作为全球经济中最重要的组成部分之一,具有广泛的影响力和重要性。

本文将从石油产业链的角度来探讨其分析与研究。

一、石油产业链概述石油产业链是指石油从采掘到消费的全过程,涵盖了石油的勘探、开采、加工、销售等环节。

石油产业链的各环节密切相关,互相依存,形成了一个庞大的产业体系。

二、石油产业链的主要环节1.石油勘探石油勘探是石油产业链的起点,通过地质勘探,确定潜在的石油资源。

勘探投入巨大,风险较高,但成功的勘探将为后续环节提供持续的原油供给。

2.石油开采石油开采是将地下的石油资源开发出来的过程。

开采方式主要有露天采矿和井下开采两种,具体采用哪种方式取决于石油矿藏的特点和经济效益。

石油开采涉及到设备、技术及人力等多个方面。

3.石油加工石油加工是将原油进行分馏、催化裂化和重整等工艺,将其转化为成品油、润滑油、液化气等石化产品的过程。

石油加工企业通常以炼油厂为主,具备较强的技术实力和生产能力。

4.石油运输石油运输环节主要包括管道运输、海运和陆上运输等方式。

石油管道是石油输送的主要方式,其具有大容量、长距离、低成本等特点,能够满足石油长途输送的需求。

5.石油储存和分销石油储存是为了应对市场需求的波动而进行的,石油储存仓库通常分为战略储备和商业储备。

分销环节主要是将石油产品送达到各个销售终端,包括油站、加油站和工业用户等。

三、石油产业链的关键影响因素1.全球石油市场需求全球经济增长、能源消费结构和政府政策等因素都将对石油市场需求产生影响。

经济增长带动了石油需求的增长,而能源消费结构的变化可能导致对石油需求的增加或减少。

2.石油资源储量和质量石油资源的储量和质量直接影响着石油产业链的发展和运行。

世界范围内的石油储量分布不均,资源丰富的地区往往能够成为石油产业的重要支撑。

3.技术创新与石油开采效率随着油田的逐渐老化和开采难度的增加,石油开采技术创新对提高开采效率和降低成本起着重要的作用。

新技术的引入可以有效地延长油田的寿命,为后续环节提供稳定的供给。

石油化工行业上下游产业链协调发展研究

石油化工行业上下游产业链协调发展研究近年来,随着我国经济的不断发展和工业化进程的推进,石油化工行业也得到了空前的发展。

作为能源和化工的双重产业,石油化工行业已经成为我国经济中的重要支柱产业之一。

然而,石油化工行业的产业链上下游协调发展仍然需要进一步研究和探索,以实现石油化工行业的可持续发展。

本文将从石油化工行业的上下游生产链环节,分析石油化工行业上下游产业链协调发展的研究。

一、石油化工行业的上游环节石油化工行业的上游环节是指原油和天然气的产出、运输、加工、储运等环节。

这些环节的产业链协调发展,对于整个石油化工行业的发展至关重要。

原油和天然气是石油化工行业的主要原料,其供应量和质量的稳定和保障是石油化工行业可持续发展的关键。

在上游环节中,需要进一步发展石油矿产勘探、生产、运输、加工、储运技术,加强石油与天然气开发的协调联动,提高生产效率和质量,保障原油和天然气的供应量和质量稳定。

二、石油化工行业的中游环节石油化工行业的中游环节是指炼厂和化工厂的生产环节。

这些环节的产业链协调发展,对于整个石油化工行业的发展同样具有重要意义。

在中游环节中,需要进一步发展炼油、裂解、催化、聚合等工艺和技术,提高产品的品质和附加值,推广新材料、新能源等高新技术,打造高效、低碳、环保型炼化产业,进一步提高石油化工行业在国内市场中的竞争力。

三、石油化工行业的下游环节石油化工行业的下游环节是指化工产品的研发、生产、销售等环节。

这些环节的产业链协调发展,对于石油化工行业的可持续发展同样具有十分重要的意义。

在下游环节中,需要进一步推进化工产品研发,加强新产品和高附加值产品的开发,提高生产效率和产品质量,加强产品市场推广和销售,打造国内市场品牌和国际市场影响力,挖掘国际市场需求和优化产品结构,提高石油化工行业的国际化水平。

四、石油化工行业上下游产业链协调发展石油化工行业的产业链上下游环节是相互衔接和依赖的,需要实现良好的产业链协调发展才能够实现整个石油化工行业的可持续发展。

中国石油产业链研究

中国石油产业链研究附件2石油产业链研究石油产业链包括:石油开采业、天然气开采业、石油加工业、石油流通业。

国家“十一?五”规划加大了石油、天然气上游产业的支持力度,加强油气资源的勘探力度,实行油气并举,稳定增加原油产量,提高天然气产量,扩建和新建国家石油储备基地的战略导向。

石油行业集中度相对于其他行业较大,中石化、中石油、中海油、陕西延长集团等四大骨干企业占有主要市场,抗风险能力较强。

2004年以来国际原油价格持续上涨,使石油及天然气开采业成为最大受益者,但对炼油业存在一定不利影响,由于原油成本占石油加工业成本的50%左右,近期国际原油价格高位,直接增加了企业的生产成本,盈利水平下降。

而石油炼制、成品油加工业由于价格传导能力较强,短期内高油价不会对这类企业带来实质性不利影响。

石油行业作为大宗基础性、原材料产品,在它链条的绝大部分节点上,银行都可以开展贸易融资业务。

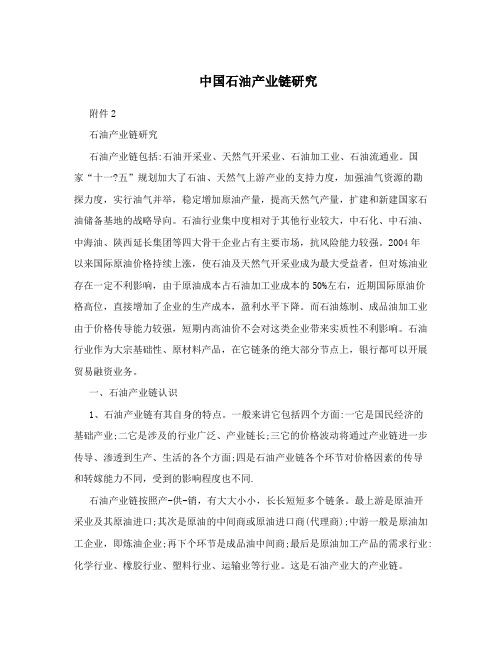

一、石油产业链认识1、石油产业链有其自身的特点。

一般来讲它包括四个方面:一它是国民经济的基础产业;二它是涉及的行业广泛、产业链长;三它的价格波动将通过产业链进一步传导、渗透到生产、生活的各个方面;四是石油产业链各个环节对价格因素的传导和转嫁能力不同,受到的影响程度也不同.石油产业链按照产-供-销,有大大小小,长长短短多个链条。

最上游是原油开采业及其原油进口;其次是原油的中间商或原油进口商(代理商);中游一般是原油加工企业,即炼油企业;再下个环节是成品油中间商;最后是原油加工产品的需求行业:化学行业、橡胶行业、塑料行业、运输业等行业。

这是石油产业大的产业链。

油田(国内或国外)—原油中间商(国内或进口商)—炼厂—石油产品中间商—石油产品用户(成品油产品用户或化工产品用户)。

在这个石油大链条上,上游和一个或多个下游都可形成一个石油产业链条。

例如,国外原油商和我国进口商形成一个小链条,再往下延伸,可以到炼厂,也可以进一步到成品油销售公司或者是化工企业,从而形成不同的石油产业链条。

石油开采产业链的环节分析

产业链长:从勘探、 开发、生产到销售, 涉及多个环节

技术密集:需要先 进的技术和设备, 如钻井、采油、炼 油等

资本密集:需要大 量的资金投入,如 勘探、开发、建设 等

风险高:受市场价 格波动、政策变化 、自然灾害等因素 影响大

目的:寻找新的石油储量

技术:地震勘探、地质勘探、 地球物理勘探等

添加标题

添加标题

添加标题

管道类型:包括输油管道、输气管 道、多相管道等

管道安全:包括管道泄漏、爆炸等 安全问题的预防和处理

炼油过程:将原油转化为各种石油 产品的过程

化工过程:将石油产品转化为各种 化学品的过程

添加标题

添加标题

添加标题

添加标题

主要产品:汽油、柴油、航空燃料、 润滑油等

主要产品:塑料、橡胶、纤维、溶 剂等

石油开采行业的环保标准和规范

环保政策对石油开采产业链的影响 和挑战

废弃物分类:根据 废弃物的性质和危 害程度进行分类

处理方法:采用焚 烧、填埋、回收等 方法进行处理

利用途径:将废弃 物转化为能源、原 料等可利用资源

环保法规:遵守相 关环保法规,确保 废弃物处理与利用 的合规性

减排技术:减少污染物排放, 保护环境

市场营销策略:分 析市场需求,制定 营销计划,推广产 品

销售渠道:建立销 售网络,拓展销售 渠道,提高销售效 率

物流配送:建立物 流中心,优化配送 路线,降低物流成 本

服务质量:提供优 质服务,提高客户 满意度,建立良好 口碑

国际环保法规:如《京都议定书》、 《巴黎协定》等

国内环保法规:如《中华人民共 和国环境保护法》、《中华人民 共和国大气污染防治法》等

储存方式:地上 储罐、地下储罐、 海上储罐等

石油行业产业链研究

石油行业产业链研究中国能源自给率保持在90%以上。

2012年,中国一次能源消费总量为36.2亿吨标煤,其中,预计煤炭占比约为66.4%;石油和天然气占比为18.9%和5.5%。

一、石油分布:1、国际分布:(1)储量分布:2011年底,全球石油探明储量2343亿吨,合计16526亿桶。

主要分布在中东(48.1%)、中南美(19.7%)、北美(13.2%)、欧亚大陆(8.5%)、非洲(8.0%)、亚太(2.5%)。

储量大国排名:委内瑞拉(17.9%)、沙特(16.1%)、加拿大(10.6%)、伊朗(9.1%)、伊拉克(8.7%)、科威特(6.1%)、阿联酋(5.9%)、俄罗斯(5.3%)、利比亚(2.9%)、尼日利亚(2.3%)、美国(1.9%)、哈萨克斯坦(1.8%)、卡塔尔(1.5%)、巴西(0.9%)、中国(0.9%)(2)产量分布:2011年底,全球石油产量为39.96亿吨,合计8357.6万桶/日。

主要产区为:中东(32.6%)、欧亚大陆(21%)、北美(16.8%)、非洲(10.4%)、亚太(9.7%)、中南美(9.5%)主要产油国排名:沙特(13.2%)、俄罗斯(12.8%)、美国(8.8%)、伊朗(5.2%)、中国(5.1%)、加拿大(4.3%)、阿联酋(3.8%)、墨西哥(3.6%)、科威特(3.5%)、伊拉克(3.4%)(3)储产比:全球平均:54.2年;储产比由高至低国家排名:委内瑞拉、利比亚、伊拉克、加拿大>100年;科威特97年、伊朗95.8年、阿联酋80.7年、沙特65.2年、哈萨克斯坦44.7年、尼日利亚41.5年、加蓬41.2年、苏丹40.5年、卡塔尔39.3年、越南36.7年、乍得36.1年、意大利34.3年、厄瓜多尔33.2年、也门32年、马来西亚28.0年、俄罗斯23.5年、秘鲁22.2年、澳大利亚21.9年、安哥拉21.2年、叙利亚&阿塞拜疆20.6年、阿尔及利亚19.3年、乌兹别克斯坦18.9年、巴西18.8年、罗马尼亚18.7年、赤道几内亚18.5年、文莱&印度18.2年、刚果18.0年、阿曼16.9年、埃及16.0年、突尼斯15.0年、马来西亚11.8年、阿根廷11.4年、美国10.8年、墨西哥10.6年、丹麦10.0年、中国9.9年、挪威9.2年、土库曼斯坦7.6年、英国7.0年、哥伦比亚5.9年、泰国3.5年。

石油化工行业产业链分析

石油化工行业产业链分析石油化工行业是指以石油、天然气等化石能源为原料,通过化学过程加工制成多种次生化学产品的一种工业。

其产业链主要包括原油开采、炼油、石化基础化工、合成材料、精细化学品等环节。

首先,原油的开采是整个石油产业链的起点。

原油是石油化工产业最基本的原材料,它的原始状态一般为混合了多种杂质的有机物,需要经过开采、输送、贮存等多个环节才能成为炼油厂的原料。

其次,炼油环节是将原油经过物理方法和化学反应,将其分解成多种不同的次生石油产品。

在炼油的过程中,原油会经历蒸馏、裂解、重整等步骤,最终分解成多种产品,如汽油、柴油、润滑油、沥青等。

这些石油产品的制造过程是从原始能源到初级化工产品转化的过程。

接着,炼油后的原料经过石化基础化工环节进一步加工,生产出更多的次生化学品。

石化基础化工是多种合成树脂、合成橡胶和人造纤维等的传统过程。

炼油厂生产出的烯烃、烷烃、苯等化合物作为原料,经过裂解、加氢、氧化等多种化学反应,可以制造出乙烯、丙烯、苯乙烯、聚乙烯、聚丙烯等一系列石化基础化学品。

再者,合成材料环节是指使用多种石化基础化工生产的产品,通过加工和改性,制造出一系列功能优良的高科技合成材料。

例如,以聚氨酯发泡剂、聚丙烯、聚酯等为原材料制造出的聚合材料、高分子复合材料、工程塑料、粘合剂和聚合纤维等。

最后,精细化学品环节是指生产出高附加值化学品的过程。

这些化学产品有非常高的纯度和专业性,可以用于制造涂料、橡胶、塑料、香料、医药、农药等各种工业产品。

总体来说,石油化工行业产业链较长,分成了多个环节,每个环节都有不同的产品和特点。

随着科技和生产技艺的不断进步,产业链也在不断地扩展和创新,特别是在一些高科技合成材料和精细化学品的生产方面,未来还有很多机会和潜力。

随着全球经济的快速发展和环境污染的严重加剧,石油化工行业在未来的发展面临着新的挑战和机遇。

以下将从技术、能源、环保和市场四个方面探讨未来石油化工行业的发展趋势和前景。

石油化工行业的产业链与价值链分析

石油化工行业的产业链与价值链分析石油化工行业是指以石油及天然气为原料,通过化学加工和物理处理等工艺,生产各种石油化工产品的产业。

这个行业一直是全球经济中最重要、最具竞争力的行业之一。

而石油化工行业的产业链和价值链是该行业运作的核心。

产业链是描述一个产业内各个环节之间相互联系、相互依赖的关系。

石油化工产业链可以划分为上游、中游和下游三个环节。

上游是指开采石油及天然气资源,包括石油勘探与开发、矿井开采和天然气收集等环节。

石油和天然气是石油化工产业的基础原料,因此上游环节的供应稳定性和价值提取能力对于整个产业的发展至关重要。

中游是指石油和天然气的加工和转化环节,主要包括精炼、裂化、聚合、合成和提纯等工艺。

这些工艺将原油和天然气中的各种组分进行分离和加工,产生石化产品的中间体和原料,如石脑油、乙烯、丙烯等。

中游环节的关键在于提高产品质量和提取高附加值的中间体,以满足下游需求。

下游是指各种石油化工产品的生产、加工和销售环节,包括塑料制品、涂料、精细化学品、油品等。

这些产品广泛应用于石化、化工、建筑、农业、轻工、医药和能源等领域。

下游环节的关键在于市场需求和营销,以及产品质量和技术创新。

在下游环节,还存在与产品相关的附加值链,例如石油化工产品的包装、仓储、物流和销售等环节,进一步增加了产业的附加值。

价值链是指一个企业或一个产业内各个环节为实现最终产品的价值而进行的一系列活动。

石油化工行业的价值链可以分为供应链、生产链和市场链三个环节。

供应链是指从原材料供应商到生产企业的物资供应和原料采购环节。

石油化工行业的供应链关系到原油、天然气、催化剂、催化剂载体和其他辅助材料等的供应和采购,供应链的可靠性和成本控制对于企业的运营非常重要。

生产链是指从原料加工到最终产品加工的整个生产过程。

石油化工行业的生产链包括各种加工工艺和生产设备,涉及到石油化工产品的生产过程控制、储运管理和质量控制等方面。

市场链是指从产品销售到最终用户的购买和服务环节。

中国石油产业链概论

附件2石油产业链研究石油产业链包括:石油开采业、天然气开采业、石油加工业、石油流通业。

国家“十一·五”规划加大了石油、天然气上游产业的支持力度,加强油气资源的勘探力度,实行油气并举,稳定增加原油产量,提高天然气产量,扩建和新建国家石油储备基地的战略导向。

石油行业集中度相对于其他行业较大,中石化、中石油、中海油、陕西延长集团等四大骨干企业占有主要市场,抗风险能力较强。

2004年以来国际原油价格持续上涨,使石油及天然气开采业成为最大受益者,但对炼油业存在一定不利影响,由于原油成本占石油加工业成本的50%左右,近期国际原油价格高位,直接增加了企业的生产成本,盈利水平下降。

而石油炼制、成品油加工业由于价格传导能力较强,短期内高油价不会对这类企业带来实质性不利影响。

石油行业作为大宗基础性、原材料产品,在它链条的绝大部分节点上,银行都可以开展贸易融资业务。

一、石油产业链认识1、石油产业链有其自身的特点。

一般来讲它包括四个方面:一它是国民经济的基础产业;二它是涉及的行业广泛、产业链长;三它的价格波动将通过产业链进一步传导、渗透到生产、生活的各个方面;四是石油产业链各个环节对价格因素的传导和转嫁能力不同,受到的影响程度也不同.石油产业链按照产-供-销,有大大小小,长长短短多个链条。

最上游是原油开采业及其原油进口;其次是原油的中间商或原油进口商(代理商);中游一般是原油加工企业,即炼油企业;再下个环节是成品油中间商;最后是原油加工产品的需求行业:化学行业、橡胶行业、塑料行业、运输业等行业。

这是石油产业大的产业链。

油田(国内或国外)—原油中间商(国内或进口商)—炼厂—石油产品中间商—石油产品用户(成品油产品用户或化工产品用户)。

在这个石油大链条上,上游和一个或多个下游都可形成一个石油产业链条。

例如,国外原油商和我国进口商形成一个小链条,再往下延伸,可以到炼厂,也可以进一步到成品油销售公司或者是化工企业,从而形成不同的石油产业链条。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

石油行业产业链研究中国能源自给率保持在90%以上。

2012年,中国一次能源消费总量为36.2亿吨标煤,其中,预计煤炭占比约为66.4%;石油和天然气占比为18.9%和5.5%。

一、石油分布:1、国际分布:(1)储量分布:2011年底,全球石油探明储量2343亿吨,合计16526亿桶。

主要分布在中东(48.1%)、中南美(19.7%)、北美(13.2%)、欧亚大陆(8.5%)、非洲(8.0%)、亚太(2.5%)。

储量大国排名:委内瑞拉(17.9%)、沙特(16.1%)、加拿大(10.6%)、伊朗(9.1%)、伊拉克(8.7%)、科威特(6.1%)、阿联酋(5.9%)、俄罗斯(5.3%)、利比亚(2.9%)、尼日利亚(2.3%)、美国(1.9%)、哈萨克斯坦(1.8%)、卡塔尔(1.5%)、巴西(0.9%)、中国(0.9%)(2)产量分布:2011年底,全球石油产量为39.96亿吨,合计8357.6万桶/日。

主要产区为:中东(32.6%)、欧亚大陆(21%)、北美(16.8%)、非洲(10.4%)、亚太(9.7%)、中南美(9.5%)主要产油国排名:沙特(13.2%)、俄罗斯(12.8%)、美国(8.8%)、伊朗(5.2%)、中国(5.1%)、加拿大(4.3%)、阿联酋(3.8%)、墨西哥(3.6%)、科威特(3.5%)、伊拉克(3.4%)(3)储产比:全球平均:54.2年;储产比由高至低国家排名:委内瑞拉、利比亚、伊拉克、加拿大>100年;科威特97年、伊朗95.8年、阿联酋80.7年、沙特65.2年、哈萨克斯坦44.7年、尼日利亚41.5年、加蓬41.2年、苏丹40.5年、卡塔尔39.3年、越南36.7年、乍得36.1年、意大利34.3年、厄瓜多尔33.2年、也门32年、马来西亚28.0年、俄罗斯23.5年、秘鲁22.2年、澳大利亚21.9年、安哥拉21.2年、叙利亚&阿塞拜疆20.6年、阿尔及利亚19.3年、乌兹别克斯坦18.9年、巴西18.8年、罗马尼亚18.7年、赤道几内亚18.5年、文莱&印度18.2年、刚果18.0年、阿曼16.9年、埃及16.0年、突尼斯15.0年、马来西亚11.8年、阿根廷11.4年、美国10.8年、墨西哥10.6年、丹麦10.0年、中国9.9年、挪威9.2年、土库曼斯坦7.6年、英国7.0年、哥伦比亚5.9年、泰国3.5年。

(4)消费量:2011年,全球石油消费量为40.59亿吨,合计8803.4万桶/日。

主要消费地区为:亚太(32.4%)、北美(25.3%)、欧亚大陆(22.1%)、中东(9.1%)、中南美(7.1%)、非洲(3.9%)主要消费国家为:美国(20.5%)、中国(11.4%)、日本(5%)、印度(4%)、俄罗斯(3.4%)、沙特(3.1%)、巴西(3.0%)、德国(2.7%)、韩国(2.6%)、加拿大(2.5%)、墨西哥(2.2%)、伊朗(2.1%)、英国(1.8%)2、国内分布:2011年底,我国石油剩余技术可开采量32.4亿吨,我国石油资源集中分布:渤海湾、松辽、塔里木、鄂尔多斯、准噶尔、珠江口、柴达木和东海陆架八大盆地。

(1)东北油气区1、大庆油田位于黑龙江省西部,松辽平原中部,地处哈尔滨、齐齐哈尔之间。

1960年开展石油会战,1976年原油产量突破5000万吨成为我国第一大油田。

创造了我国原油5000万吨连续稳产27年的辉煌纪录,又连续八年实现原油4000万吨以上稳产。

2、吉林油田2009年原油产量591万吨,2010年原油产量610万吨。

3、辽河油田主要分布在辽河中上游平原以及内蒙古东部和辽东湾滩海地区。

建成9个主要生产基地,2009年原油产量1019万吨,2010年原油产量950万吨。

(2)渤海湾油气区1、冀东油田位于渤海湾北部沿海,油田开发范围覆盖唐山、秦皇岛、唐海等两市七县。

2009年原油产量171万吨,2010年原油产量175万吨。

2、大港油田位于天津市大港区,勘探区域包括大港区以及新疆尤尔都斯盆地,2009年、2010年原油产量485万吨左右。

3、华北油田位于河北省中部冀中平原的任丘市,包括京、冀、晋、蒙区域内的油气生产区,2009年、2010年原油产量为426万吨左右。

4、胜利油田1961年发现,2009年原油产量为2783万吨,2010年原油产量为2734万吨。

5、中原油田主要包括河南省濮阳地区的14个油气田,四川普光气田和内蒙古18个勘探区块,2009年原油产量为289万吨,2010年原油产量为272万吨。

(3)长江中下游油气区1、河南油田地处豫西南的南阳盆地,矿区横跨南阳、驻马店、平顶山三地市,分布在新野、唐河等8境内。

2009年原油产量为187万吨,2010年原油产量为227万吨2、四川油气田地处四川盆地,已有60年的历史。

包括中石油西南石油局、中石化西南油气田、普光气田(属中原油田),中石油西南油气田2010年产原油14万吨,天然气153亿立方米。

是我国第三大产气区。

3、江汉油田油田主要分布在湖北省境内的潜江、荆州等7个市县和山东寿光市。

2009年和2010年原油产量均为96万吨。

4、江苏油田主要分布在江苏的扬州、盐城、淮阴、镇江4个地区。

2009年和2010年原油产量均为171万吨。

(4)鄂尔多斯油气区1、长庆油田地处陕甘宁盆地,油气勘探开发建设始于1970年,2009年、2010年原油产量第三,天然气产量第二,按照中国石油的规划,到2015年,长庆油田将实现油气当量5000万吨,打造成中国的“西部大庆”。

目前已成为北京天然气的主要输送基地。

目前年产量达到3500万吨油气当量。

2、延长油田地处鄂尔多斯盆地东部,属于特低渗透油田,1905年成立,1907年打成中国陆上第一口油井——“延—井”。

2009年原油产量为1121万吨,2010年原油产量1200万吨。

(5)青海-甘肃油气区1、玉门油田位于甘肃玉门境内。

油田于1939年投入开发。

2010年原油产量为48万吨。

2、青海油田位于青海省西北部柴达木盆地。

2009年和2010年原油产量均为186万吨。

(6)新疆油气区1、克拉玛依(新疆)油田地处新疆省克拉玛依市。

40年来在准哈尔盆地和塔里木盆地找到了19个油气田,2010年原油产量为1089万吨,年产天然气为38亿立方米。

2、吐哈油田位于新疆吐鲁番、哈密盆地境内。

于1991年全面展开吐哈石油勘探开发会战。

2010年原油产量为163万吨,年产天然气为12亿立方米。

3、塔里木油田位于新疆南部的塔里木盆地,是我国最大的内陆盆地。

1989年建成投产,2009年和2010年原油产量均为554万吨,天然气产量为180亿立方米。

4、塔河油田位于塔里木盆地北部的塔克拉玛干沙漠。

是中国第一个古生界海相碳酸盐亿吨级大油田,是塔里木盆地迄今发现的最大整装油气田。

塔河油田是中石化的第二大油田。

2009年原油产量为660万吨,2010年原油产量为700万吨。

(7)中国海洋石油2008年第三次全国石油资源评价:中国海洋石油资源量为246*10(8)t,占全国石油资源总量的23%;海洋天然气资源量为16*10(12)m,占总量的30%。

渤海湾主要优势在原油,南海海域的优势则在天然气。

1、渤海湾油气区目前为止,渤海湾地区已发现7个亿吨级油田,其中渤海中部的蓬莱19-3油田是迄今为止中国最大的海上油田,2010年底,油气当量突破3000万吨。

目前拥有各类采油平台近100座。

FPSO7条,陆地终端4个。

规划到2020年力争实现油气产量超过4000万吨,建成“海上大庆”。

2、东海大陆架油气区目前只有春晓油气田和平湖油气田。

3、南海油气区整个南海的地质储量大致在230~300亿吨之间,其中有一半以上的储量分布在应划归中国管辖的海域,有“第二个波斯湾”之称。

2011年底,我国石油产量2.03亿吨,位居世界第四位。

十大油田:大庆(4000万吨/年)-中石油、胜利(2791万吨/年)-中石化、长庆(1572万吨/年)-中石油、渤海(1350万吨/年)-中海油、延长(1121万吨/年)-延长石油、新疆(1089万吨/年)-中石油、辽河(1019万吨/年)-中石油、塔河(660万吨/年)-中石化、吉林(605万吨/年)、塔里木(554万吨/年)-中石油前十大油田产油量占全国产油量的72.7%2012年,石油开采行业重点分布区域为黑龙江、陕西、新疆、天津、山东;石油精炼行业重点分布区域为山东、辽宁、广东、陕西、江苏。

二、石油产业链:油气田的勘探、开发——油气的存储与运输——炼油、化工、天然气加工等流程型业务及加油站零售等产品配送、销售型业务1、油气田的勘探、开发石油勘探(寻找油气富集区带)—钻井—测井—石油开采(自喷采油&机械采油,我国以机械采油为主)我国石油对外依存度57%。

2012年中国共计进口原油2.71019327亿吨,同比增加6.79%。

2012年中国前十大原油来源国分别是:(1)沙特,5391.6188万吨,同比增加7.24%;占比19.89%(2)安哥拉,4015.2345万吨,同比增加28.9%;占比14.81%(3)俄罗斯,2432.9437万吨,同比增加23.35%;占比8.98%(4)伊朗,2192.2385万吨,同比下降21.02%;占比8.09%(5)阿曼,1956.6762万吨,同比增加7.79%;占比7.22%(6)伊拉克,1568.3601万吨,同比增加13.87%;占比5.78%(7)委内瑞拉,1529.0887万吨,同比增加32.76%;占比5.64%(8)哈萨克斯坦,1070.3672万吨,同比下降4.53%;占比3.95%(9)科威特,1048.9972万吨,同比增加9.94%;占比3.87%(10)阿联酋,874.3839万吨,同比增加29.82%。

占比3.22%2、油气的存储与运输石油储存:地上储罐、海上储罐、地下岩洞储库国家战略石油储备:2020年三期石油储备工程完成,国家石油储备能力提升到约8500万吨,相当于90天的石油净进口量。

”一期工程(2004年-2008年):镇海基地(520万立方米)、舟山基地(500万立方米)、黄岛基地(320万立方米)、大连基地(300万立方米),约合1400万吨,相当于10天的原油净进口量,加上三桶油的21天商业石油储备,能保障我国30天的石油使用。

二期工程(2010-2015年):广东湛江、惠州、甘肃兰州、江苏金坛、辽宁锦州、天津、新疆独山子和鄯善,共2650万立方米,至此相当于4000万吨原油,能保障我国60天的石油使用。

三期工程(计划中)石油运输:石油运输方式主要有海运、铁路运输和管道运输三种;就国际石油贸易而言,主要有轮船、管道运输两种。