辅助生产费用的分配直接分配法

辅助生产费用的分配(5种分配方法 例题)

如果企业有两个或两个以上的辅助生产车间,辅助车间除了为基本生产车间、管理部门等单位服务外,各辅助生产车间之间也会相互提供劳务,这时各辅助生产车间发生的辅助生产费用,不仅要对辅助生产车间以外的受益单位进行分配,还应在各辅助生产车间之间进行分配,而且在各辅助生产车间之间的分配应先于对辅助生产车间以外的单位和部门。

辅助生产费用分配的方法有直接分配法、顺序分配法、交互分配法、代数分配法和计划成本分配法等五种方法。

1.直接分配法直接分配法是指将各辅助生产车间发生的辅助生产费用直接分配给辅助生产以外的各受益单位,而不考虑各辅助生产之间相互提供产品或劳务的情况。

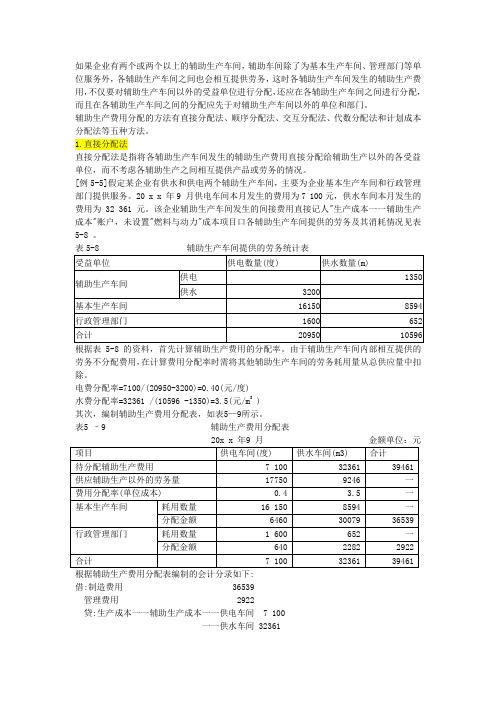

[例5-5]假定某企业有供水和供电两个辅助生产车间,主要为企业基本生产车间和行政管理部门提供服务。

20 x x 年9 月供电车间本月发生的费用为7 100元,供水车间本月发生的费用为32 361 元。

该企业辅助生产车间发生的间接费用直接记人"生产成本一一辅助生产成本"账户,未设置"燃料与动力"成本项目口各辅助生产车间提供的劳务及其消耗情况见表5-8 。

表5-8 辅助生产车间提供的劳务统计表根据表5-8 的资料,首先计算辅助生产费用的分配率。

由于辅助生产车间内部相互提供的劳务不分配费用,在计算费用分配率时需将其他辅助生产车间的劳务耗用量从总供应量中扣除。

电费分配率=7100/(20950-3200)=0.40(元/度)水费分配率=32361 /(10596 -1350)=3.5(元/m3 )其次,编制辅助生产费用分配表,如表5—9所示。

表5 –9 辅助生产费用分配表借:制造费用 36539管理费用 2922贷:生产成本一一辅助生产成本一一供电车间 7 100一一供水车间 32361采用直接分配法,由于各辅助生产费用只对外分配,计算较为简单。

但当辅助生产车间相互提供产品或劳务数量差异较大时,会影响分配结果的正确性。

因此,这种方法只适用于辅助生产单位内部相互提供劳务不多的企业。

辅助生产费用地分配含直接分配法、交互分配法、代数分配法和顺序分配法

辅助生产费用的分配(1)一、直接分配法例:某企业有供水和供电两个辅助生产车间,主要为本企业基本生产车间和行政管理部门等服务,供水车间本月发生费用为2065元,供电车间本月发生费用4740元,各辅助生产车间供应产品或劳务数量见下表:要求:根据资料按直接分配法分配辅助生产费用。

二、顺序分配法计算步骤:1、排序:施惠多,受益少的辅助生产车间排在前;施惠少、受益多的辅助生产车间排在后。

2、分配:排在前面的辅助生产车间先分配辅助生产费用,其费用可以分给排在其后面的各个辅助生产车间;排在后面的辅助生产车间后分配辅助生产费用,其费用不可以分给排在其前面的各个辅助生产车间.适用于有明显顺序的各辅助生产车间。

仍以上例为例:三、交互分配法仍以上例为例:四、代数分配法代数分配法,是运用代数中多元一次联立方程的原理分配辅助生产费用的一种方法。

采用这种方法,首先根据各辅助生产车间相互提供劳务的数量,求解联立方程,计算辅助生产车间劳务的单位成本;然后,根据各受益单位(包括辅助生产车间)耗用劳务的数量和单位成本,计算分配辅助生产费用。

仍以前例资料为例五、计划成本分配法采用计划成本分配法,首先按劳务的计划单位成本分配辅助生产为各受益单位(包括其他辅助生产车间)提供的劳务费用,再计算辅助生产的实际成本(包括辅助生产内部交互分配转入的辅助生产费用)与按计划成本分配转出的费用的差额,即辅助生产成本差异。

辅助生产成本差异,可以追加分配给辅助生产以外的各受益单位,为简化分配工作也可将辅助生产成本差异全部计入管理费用。

优点:1、计算简便;2、通过差异的计算,还能反映和考核辅助生产成本计划的执行情况.答案:一、直接分配法例:某企业有供水和供电两个辅助生产车间,主要为本企业基本生产车间和行政管理部门等服务,供水车间本月发生费用为2065元,供电车间本月发生费用4740元,各辅助生产车间供应产品或劳务数量见下表:要求:根据资料按直接分配法分配辅助生产费用。

辅助生产费用分配方法

辅助生产费用分配方法

在生产过程中,为了将辅助生产费用合理地分配给各个产品,可以采用以下方法:

1. 直接费用分配法:将辅助生产费用按照直接费用分别分配给各个产品。

这种方法适用于直接可衡量的辅助生产费用,如能源消耗、原材料消耗等。

2. 间接费用分配法:将辅助生产费用按照一定的分配基础分摊给各个产品。

常见的分配基础有直接劳动工时、直接劳动工资、直接材料消耗量等。

通过设定合理的分配比例,将辅助生产费用分摊给各个产品。

3. 简单分配法:将辅助生产费用按照产品的数量或产值等简单指标进行分配。

这种方法适用于辅助生产费用与产品数量或产值的关系较为明显的情况。

4. 复杂分配法:将辅助生产费用按照多种因素综合进行分配。

通过建立复杂的分配模型,将辅助生产费用分摊给各个产品。

这种方法适用于辅助生产费用与多个因素相关的情况,如产品的复杂程度、工序的繁杂程度等。

需要注意的是,在进行辅助生产费用分配时,应当根据实际情况选择合适的分配方法,并进行合理的数据统计与计算。

同时,为了提高分配的准确性,还可以定期进行费用调整与优化,以适应生产过程中的变化。

辅助生产费用分配的方法

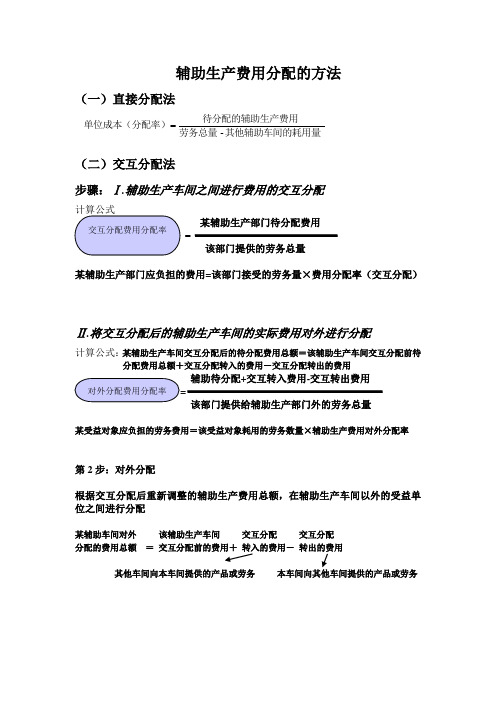

辅助生产费用分配的方法(一)直接分配法(二)交互分配法步骤:Ⅰ.辅助生产车间之间进行费用的交互分配某辅助生产部门待分配费用=该部门提供的劳务总量某辅助生产部门应负担的费用=该部门接受的劳务量×费用分配率(交互分配)Ⅱ.将交互分配后的辅助生产车间的实际费用对外进行分配计算公式:某辅助生产车间交互分配后的待分配费用总额=该辅助生产车间交互分配前待分配费用总额+交互分配转入的费用-交互分配转出的费用辅助待分配+交互转入费用-交互转出费用=该部门提供给辅助生产部门外的劳务总量某受益对象应负担的劳务费用=该受益对象耗用的劳务数量×辅助生产费用对外分配率第2步:对外分配根据交互分配后重新调整的辅助生产费用总额,在辅助生产车间以外的受益单位之间进行分配某辅助车间对外该辅助生产车间交互分配交互分配分配的费用总额=交互分配前的费用+转入的费用-转出的费用其他车间向本车间提供的产品或劳务本车间向其他车间提供的产品或劳务其他辅助车间的耗用量劳务总量待分配的辅助生产费用单位成本(分配率)-(三)计划分配法步骤:Ⅰ.按预先制定的辅助生产劳务的计划成本计算各受益对象(包括辅助生产车间、部门)应分担的辅助生产费用某受益单位应负担的(产品)劳务成本=该耗用(产品)劳务的数量×该(产品)劳务计划单位成本Ⅱ.按计划成本分配转出的费用=提供的劳务总量×计划单位成本计算各辅助生产车间的实际与计划费用某辅助生产车间实际发生的费用=该辅助生产车间直接发生的费用+分配转入的费用Ⅲ.计算各辅助生产车间的成本差异某辅助生产车间的成本差异=该辅助生产车间实际总费用-该辅助生产车间计划总成本Ⅳ.将差异进行分配将差异分配到辅助生产车间以外的受益单位,或直接增加或冲减管理费用(超支用蓝字,节约用红字)理论上应当再在各受益部门之间进行补充分配,但为了简化工作,可直接列入“管理费用”。

即:超支差异:借:管理费用贷:辅助生产成本节约差异:借:辅助生产成本贷:管理费用第1步:交互分配机修车间费用分配率=52000/2600=20(元/工时)供电车间费用分配率=76560/87000=0.88(元/度)机修车间耗用电费=7000×0.88=6160(元)供电车间耗用修理费=100×20=2000(元)第1步:交互分配交互分配的账务处理借:辅助生产成本—机修车间6160—供电车间2000贷:辅助生产成本—机修车间2000—供电车间6160第2步:对外分配机修车间交互分配后的实际费用=52000+6160-2000=56160(元)供电车间交互分配后的实际费用=76560+2000-6160=72400(元)机修车间费用分配率=56160/(2600-100)=22.464(元/工时)供电车间费用分配率=72400/(87000-7000)=0.905(元/度)车间应承担的修理费=2100×22.464=47174.40(元)行政部门应承担的修理费=400×22.464=8985.60(元)甲产品应承担的电费=26000×0.905=23530(元)车间应承担的电费=35000×0.905=31675(元)行政部门应承担的电费=19000×0.905=17195(元)对外分配的账务处理借:基本生产成本—甲产品23530.00制造费用78849.40管理费用26180.60贷:辅助生产成本—机修车56160.00—供电车间72400.001 按计划单位成本分配费用供电车间应承担的修理费=100×21=2100车间应承担的修理费=2100×21=44100行政部门应承担的修理费=400×21=8400机修车间应承担的电费=7000×0.92=6440甲产品应承担的电费=26000×0.92=23920车间应承担的电费=35000×0.92=32200行政部门应承担的电费=19000×0.92=17480借:辅助生产成本-机修车间6440-供电车间2100基本生产成本-甲产品23920制造费用76300管理费用25880贷:辅助生产成本-机修车间54600-供电车间800402 求辅助生产成本差异机修车间实际费用=52000+6440=58440机修车间成本差异=58440-54600=3840供电车间实际费用=76560+2100=78660供电车间成本差异=78660-80040=-13803(1)直接记入“管理费用”(超支) 借:管理费用3840贷:辅助生产成本-机修车间3840 (节约)借:管理费用1380贷:辅助生产成本-供电车间1380【正确答案】:(1)分配本期费用。

辅助生产费用分配的五种方法【会计实务经验之谈】

辅助生产费用分配的五种方法【会计实务经验之谈】1、直接分配法(1)直接分配法是指各辅助生产车间发生的费用,直接分配给除辅助生产车间以外的各受益产品、单位,而不考虑各辅助生产车间之间相互提供的劳务的情况。

(2)适用范围辅助生产车间相互提供产品或劳务量差异较大时,分配结果往往与实际不符,因此,这种分配方法只适宜在辅助生产内部相互提供产品或劳务不多、不进行费用的交互分配对辅助生产成本和产品制造成本影响不大的情况下采用。

2、顺序分配法(1)顺序分配法,也称为梯形分配法。

是指各辅助生产车间按受益多少的顺序依次排列,受益少的排在最前,先将费用分配出去,受益多的排在后面,后将费用分配出去。

(2)适用范围该种分配方法不进行交互分配,各辅助生产费用只分配一次,分配结果的正确性受到一定的影响,计算工作量有所增加。

故这种分配方法只适宜在各辅助生产车间或部门之间相互受益程度有明显顺序的情况下采用。

3、交互分配法(1)交互分配法,是对各辅助生产车间的成本费用进行两次分配。

首先,根据各辅生产车间相互提供的产品或劳务的数量和交互分配前的单位成本(费用分配率),在各辅助生产车间之间进行,然后,将各辅助生产车间交互分配后的实际费用(交互分配前的成本费用加上交互分配转入的成本费用,减去交互分配转出的成本费用),再按提供产品或劳务的数量和交互分配后的单位成本(费用分配率),在辅助生产车间以外的各受益单位进行分配。

(2)适用范围在各月辅助生产费用水平相差不大的情况下,为了简化计算工作,可以用上月的辅助生产单位成本作为本月交互分配的单位成本。

4、代数分配法(1)代数分配法,是运用代数中多元一次联立方程的原理在辅助生产车间之间相互提供产品或劳务情况下的一种辅助生产成本费用分配方法。

首先,应根据各辅助生产车间相互提供产品和劳务的数量,求解联立方程式,计算辅助生产产品或劳务的单位成本;然后,根据各受益单位(包括辅助生产内部和外部各单位)耗用产品或劳务的数量和单位成本,计算分配辅助生产费用。

辅助生产费用的分配直接分配法

教学课题辅助生产费用的分配——直接分配法本课题教时数:2 本教时为第教时教学日期:月日教学目标了解辅助生产费用的分配的概述掌握辅助生产费用的分配方法——直接分配法的计算及帐务处理教学重点、难点直接分配法的计算教学方法讲解法,讲练结合,举例,演示法教具准备多媒体演示,辅助生产成本分配表,凭证,帐页教学过程教学导入辅助生产费用帐户核算的内容有哪些借方登记什么贷方登记什么授新课一、辅助生产费用的分配概述1.辅助生产所生产的产品,如工具、模具、修理用备件等,完工时,从“辅助生产成本”帐户的贷方,分别转入“原材料”、“低值易耗品”帐户的借方;借:原材料周转材料——低值易耗品——包装物贷:生产成本——辅助生产成本2.辅助生产提供的劳务作业,如供水、供电、修理和运输等,其发生的辅助生产费用通常于月末在各受益单位之间按一定的标准和方法进行分配后,从“辅助生产成本”帐户的贷方转入“基本生产成本”、“制造费用”、“管理费用”、“销售费用”、“在建工程”等帐户等借方;借:生产成本——基本生产成本制造费用管理费用销售费用在建工程贷:生产成本——辅助生产成本3.各辅助生产车间主要为外部门基本生产车间、管理部门提供劳务,但各辅助生产车间之间也有互相提供劳务的情况;思考:这种情况下分录如何编制4.辅助生产费用的分配是通过编制辅助生产费用分配表进行的;5.辅助生产费用的分配方法通常有:直接分配法、交互分配法、代数分配法和计划成本分配法;二、辅助生产费用分配的方法一直接分配法1.概念:各辅助生产车间之间不分配辅助生产费用,仅对外部各受益单位分配辅助生产费用;2.适用范围:适于辅助生产内部相互提供劳务不多的情形;3.公式:辅助生产费用单位成本分配率=待分配辅助生产费用÷辅助车间外部各受益单位耗用劳务总量某受益对象应负担的辅助生产费用=该受益对象的耗用劳务量接受的劳务量×辅助生产费用单位成本分配率例2 讲解①分析表4-3思考:有几个辅助生产车间有几个收益部门②采用直接分配法计算③填制辅助生产费用分配表演示:表4—4的填制方法④编制分录借:生产成本——基本生产成本甲产品制造费用管理费用贷:辅助生产成本——机修车间——供汽车间⑤填制记帐凭证⑥登记辅助生产成本明细帐页注意:辅助生产成本结转时要用红字课堂练习:例:某企业有供电和供汽两个辅助车间,本月直接发生的费用是:供电车间1800元,供汽车间1500元;根据有关资料整理出各个生产车间和管理部门耗用的劳务数量如下表:要求:采用直接分配法计算分配辅助生产费用,将有关数据资料和计算分配的结果直接填入下面的表中;借:基本生产成本 2260制造费用 552管理费用 486贷:辅助生产成本——供电车间 1800——供汽车间 1500 思考:采用直接分配法有什么优缺点——计算简单,但分配结果不正确课堂小结重点学习直接分配法的计算课后作业习题册P22习题一直接分配法填制辅助生产费用分配表。

辅助生产费用分配方法

辅助生产费用分配方法第一篇:辅助生产费用的概念与分配方法一、辅助生产费用的概念辅助生产费用,指企业为完成生产所需要支付的除原材料、直接人工和直接费用以外的各种费用,如制造费用、管理费用、销售费用、财务费用等。

辅助生产费用的分配对于企业的成本控制和成本管理至关重要。

二、辅助生产费用的分类辅助生产费用可以根据不同的分类方式划分为不同的类型。

一般来说,可以按以下方式分类:1.按照费用性质分类此方式将辅助生产费用按照其性质进行分类,包括制造费用、销售费用、管理费用和财务费用。

2.按照费用发生地分类此方式将辅助生产费用按照费用发生地进行分类,包括分摊到产品成本、制造费用、销售费用和管理费用。

3.按照费用分类的损益核算此方式将辅助生产费用按照费用分类的损益核算,包括直接费用和间接费用。

三、辅助生产费用的分配方法辅助生产费用的分配方法可以分为两大类:直接分配法和间接分配法。

直接分配法通常针对直接费用,而间接分配法通常用于辅助生产费用的分配。

下面将为您介绍具体的分配方法。

1.直接分配法直接分配法是指将直接费用直接分配给产品,以确定产品的成本。

这种方法适用于直接费用与产品之间直接相关的情况。

例如,原材料和直接人工成本可以直接分配给产品。

这种方法的好处在于,它可以准确地确定产品的成本,因为直接费用与产品相关。

2.间接分配法间接分配法是指将辅助生产费用间接分配给产品。

这种方法常见的有两种:总额法和比例法。

(1)总额法总额法是将辅助生产费用总额分摊到各个产品上。

总额法的计算公式如下:分配比例=某一产品的直接费用/所有产品的总直接费用分配金额=某项辅助生产费用总额×分配比例例如,如果有两个产品需要分配制造费用,第一个产品的直接费用为20万元,第二个产品的直接费用为30万元;而制造费用总额为100万元,那么第一个产品分配的制造费用为40万元,第二个产品分配的制造费用为60万元。

(2)比例法比例法是按照某个合适的比例将辅助生产费用分摊到每个产品上。

直接分配法

辅助生产费用的分配1.直接分配法例:某企业有供水和供电两个辅助生产车间,为本企业基本生产车间和行政管理部门服务。

供水车间本月发生费用为4085元,供电车间本月发生费用为9020元。

各辅助车间供应产品和劳务数量如下:要求:用直接分配法对两辅助车间生产费用进行分配。

该企业辅助生产的制造费用不通过“制造费用”科目核算。

辅助生产费用分配表(直接分配法) 数量单位:小时、万度 20×9年×月 金额单位:万元供水分配率=各种产品分配标准合计待分配的间接费用=20000826004085-供电分配率=各种产品分配标准合计待分配的间接费用=6000460009020-借:基本生产成本----甲产品 4645.3 制造费用 6283.48 管理费用 1585.29 销售费用 590.93 贷:辅助生产成本——供水车间 4085 ——供电车间 9020课堂练习:假定某工业企业设有机修和供电两个辅助生产车间。

20×9年5月在分配辅助生产车间费用以前,机修车间费用1200万元,按修理工时分配费用,提供修理工时500小时;供电车间发生费用2400万元,按耗用电度数分配费用,提供供电电度数20万度.各单位耗用情况:要求:用直接分配法对两辅助车间生产费用进行分配。

辅助生产费用分配表(直接分配法) 数量单位:小时、万度 20×9年5月 金额单位:万元机修分配率=各种产品分配标准合计待分配的间接费用=205001200一车间分配=分配率×一车间耗用劳务=2.5×300 二车间分配=分配率×二车间耗用劳务=2.5×120行政管理部门分配=分配率×行政管理部门耗用劳务=2.5×40 销售部门分配=分配率×销售部门耗用劳务=2.5×120根据上表,编制下列会计分录:借:制造费用——第一车间 21 000 000 ——第二车间 9 000 000 管理费用 4 000 000 销售费用 2 000 000 贷:辅助生产成本——机修车间 12 000 000 ——供电车间 24 000 000。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

辅助生产费用的分配直

接分配法

Document number:PBGCG-0857-BTDO-0089-PTT1998

【教学课题】辅助生产费用的分配——直接分配法

本课题教时数:2 本教时为第教时教学日期:月日

【教学目标】

了解辅助生产费用的分配的概述

掌握辅助生产费用的分配方法——直接分配法的计算及帐务处理【教学重点、难点】

直接分配法的计算

【教学方法】

讲解法,讲练结合,举例,演示法

【教具准备】

多媒体演示,辅助生产成本分配表,凭证,帐页

【教学过程】

教学导入

辅助生产费用帐户核算的内容有哪些?

借方登记什么?

贷方登记什么?

授新课

一、辅助生产费用的分配概述

1.辅助生产所生产的产品,如工具、模具、修理用备件等,完工时,从“辅助生产成本”帐户的贷方,分别转入“原材料”、“低值易耗品”帐户的借方。

借:原材料

周转材料——低值易耗品

——包装物

贷:生产成本——辅助生产成本

2.辅助生产提供的劳务作业,如供水、供电、修理和运输等,其发生的辅助生产费用通常于月末在各受益单位之间按一定的标准和方法进行分配后,从“辅助生产成本”帐户的贷方转入“基本生产成本”、“制造费用”、“管理费用”、“销售费用”、“在建工程”等帐户等借方。

借:生产成本——基本生产成本

制造费用

管理费用

销售费用

在建工程

贷:生产成本——辅助生产成本

3.各辅助生产车间主要为外部门(基本生产车间、管理部门)提供劳务,但各辅助生产车间之间也有互相提供劳务的情况。

思考:这种情况下分录如何编制?

4.辅助生产费用的分配是通过编制辅助生产费用分配表进行的。

5.辅助生产费用的分配方法通常有:直接分配法、交互分配法、代数分配法和计划成本分配法。

二、辅助生产费用分配的方法

(一)直接分配法

1.概念:各辅助生产车间之间不分配辅助生产费用,仅对外部各受益单位分配辅助生产费用。

2.适用范围:适于辅助生产内部相互提供劳务不多的情形。

3.公式:

辅助生产费用(单位成本)分配率=待分配辅助生产费用÷(辅助车间外部各受益单位耗用劳务总量)

某受益对象应负担的辅助生产费用=该受益对象的耗用劳务量(接受的劳务量)×辅助生产费用(单位成本)分配率

例2 讲解

①分析表4-3

思考:有几个辅助生产车间?有几个收益部门?

②采用直接分配法计算

③填制辅助生产费用分配表

演示:表4—4的填制方法

④编制分录

借:生产成本——基本生产成本(甲产品)

制造费用

管理费用

贷:辅助生产成本——机修车间

——供汽车间

⑤填制记帐凭证

⑥登记辅助生产成本明细帐页

注意:辅助生产成本结转时要用红字

课堂练习:

例:某企业有供电和供汽两个辅助车间,本月直接发生的费用是:供电车间1800元,供汽车间1500元。

根据有关资料整理出各个生产车间和管理部门耗用的劳务数量如下表:

要求:采用直接分配法计算分配辅助生产费用,将有关数据资料和计算分配的结果直接填入下面的表中。

借:基本生产成本 2260

制造费用 552

管理费用 486

贷:辅助生产成本——供电车间 1800

——供汽车间 1500 思考:采用直接分配法有什么优缺点?

——计算简单,但分配结果不正确

【课堂小结】

重点学习直接分配法的计算

【课后作业】

习题册P22习题一直接分配法填制辅助生产费用分配表【板书设计】

一、辅助生产费用的分配概述(一)直接分配法

二、辅助生产费用分配的方法 (二)交互分配法

(三)计划成本分配法【教学后记】。