货币的时间价值与利率.pptx

合集下载

货币的时间价值与利率(ppt 90页)

中央财经大学金融学院

(2009)

11

利息的实质

2. 现代经济学关于利息的基本观点

利息实质已经不再是现代经济学的研究重点, 目前的研究更加侧重于对利息补偿的构成以及 对利率影响因素的分析。

其基本观点就是将利息看作投资者让渡资本使 用权而索取的补偿或报酬,该补偿一般包括两 部分:放弃投资于无风险资产的机会成本的补 偿和对风险的补偿,即:

中央财经大学金融学院

(2009)

24

பைடு நூலகம்

金融交易与货币的时间价值

1. 利率的计算:单利与复利(续)

复利更能反映利息的本质特征 (续)

即使在生活中禁止复利计息,微观主体的自利选择,也会使复利成 为事实上的计息方法。

就提高资金使用效率、促进经济行为主体合理利用资金而言,复利 也是更合理的计息方法。单利计息等于剥夺了资金出让方凭借利息 所得进一步获得利息的权利,也等于赋予了资金使用者这样一种权 利:允许其无偿使用上期产生的、所有权属于出让方的利息。

单利法是指在计算利息额时,只按本金计算利息,而不 将利息额加入本金进行重复计算的方法。计算公式为:

IPrn SP( 1rn)

复利法与单利法相对应,是指将按本金计算出来的利息 额再计入本金,重新计算利息的方法。计算公式为:

SP(1r)n IP[1 (r)n1]

这里的I为利息额,P为本金,n为借贷期限,S为本利和。

第0期的现金流C0 (亦即现值PV)为10万元,投资结束

中央财经大学金融学院

(2009)

15

利息与收益的一般形态

2. 收益资本化规律及其应用

利息向收益一般形态转化,主要作用是导致收 益的资本化(capitalization of return),即 各种有收益的事物,不论它是否是一笔贷放出 去的货币金额,甚至也不论它是否为一笔资本, 都可以通过收益与利率的对比倒算出它相当于 多大的资本金额。

货币的时间价值与利率

政策因素:货币政策的影响最为直接与明显。财政(国 债)、汇率(国际收支)、产业(差别利率)政策;

社会主义经济条件下,利息来源于国民收入或社会纯

收入;是国民收入再分配的一种形式。

精选课件

5

三、利息与收益的一般形态

(一)利息被人们看作是收益的一般形态

(二)利息转化为收益一般形态的原因:

货币可以提供利息的观念由来已久 ; 利息是资本所有权的观念普遍化; 利息与利润的区别在于利息是事先确定的量,而利 润却会随经营状况的变化而变化。

按利率的决定方式 按借贷期内利率是否浮动

利率分类表

利率种类

年利率 (%) 月利率 (‰) 日利率 (‰0)

官定利率:由官方确定的利率 公定利率:由同业公会确定的利率 市场利率:由市场供求决定的利率 固定利率:合同期内固定不变的利率 浮动利率:合同期内可随时调整的利率

按利率的作用 按信用行为的期限长短

利率(收益率)。

精选课件

14

法定利率对由供求关系决定的市场利率起导向作用。 法定利率的升降直接影响贷款人对未来市场的预期, 并影响他们提供信贷的松紧程度,从而使市场利率随 之升降。

法定利率的高低还可抑制或刺激国内的投资(与投 机)活动,也会影响资本在国际间的流向,并对汇率 产生影响。

同时,法定利率的高低还制约着金融机构及金融市

✓ 月利率(monthly interest):以月为单位计算利息时的利 率,通常以‰表示。

✓ 日利率(daily interest):以日为单位计算利息时的利率, 通常以‰0 表示.

精选课件

13

(二)按决定方式划分

✓ 官定利率(official interest rate),又称法定利率, 是由一国央行或金融管理当局规定的利率,国内各金融 机构必须执行。

社会主义经济条件下,利息来源于国民收入或社会纯

收入;是国民收入再分配的一种形式。

精选课件

5

三、利息与收益的一般形态

(一)利息被人们看作是收益的一般形态

(二)利息转化为收益一般形态的原因:

货币可以提供利息的观念由来已久 ; 利息是资本所有权的观念普遍化; 利息与利润的区别在于利息是事先确定的量,而利 润却会随经营状况的变化而变化。

按利率的决定方式 按借贷期内利率是否浮动

利率分类表

利率种类

年利率 (%) 月利率 (‰) 日利率 (‰0)

官定利率:由官方确定的利率 公定利率:由同业公会确定的利率 市场利率:由市场供求决定的利率 固定利率:合同期内固定不变的利率 浮动利率:合同期内可随时调整的利率

按利率的作用 按信用行为的期限长短

利率(收益率)。

精选课件

14

法定利率对由供求关系决定的市场利率起导向作用。 法定利率的升降直接影响贷款人对未来市场的预期, 并影响他们提供信贷的松紧程度,从而使市场利率随 之升降。

法定利率的高低还可抑制或刺激国内的投资(与投 机)活动,也会影响资本在国际间的流向,并对汇率 产生影响。

同时,法定利率的高低还制约着金融机构及金融市

✓ 月利率(monthly interest):以月为单位计算利息时的利 率,通常以‰表示。

✓ 日利率(daily interest):以日为单位计算利息时的利率, 通常以‰0 表示.

精选课件

13

(二)按决定方式划分

✓ 官定利率(official interest rate),又称法定利率, 是由一国央行或金融管理当局规定的利率,国内各金融 机构必须执行。

货币时间价值(PPT50页).pptx

银行存款利率

风险报酬率 通货膨胀率 货币的时间价值

社会平均利润率

二、货币时间价值的形式

100元

用绝对数表示

10元——货币时间价值额

一年后

100元 10元

用相对数表示

10%——货币时间价值额

由于货币时间价值率经常以利率的形式表现,因此我们通常认为 它与一般的利率相同。实际上,时间价值率与利率是有区别的。时间 价值率不包含风险因素和通货膨胀率,而利率包含。但由于货币随时 间增长的过程与货币随利率增长的过程在数学上十分相似,因此,我 们在换算时广泛使用计算利息的各种方法。

复利终值是指一定数量的本金在一定的利率 下按照复利的方法计算出的若干时期以后的本金和 利息。例如公司将一笔资金P存入银行,年利率为i, 如果每年计息一次,则n年后的本利和就是复利终 值。

本金

期初 现值P

利息 本金

第一期 P(1+i)

利息

利息资 本化

本金

第二期

P(1+i)2

利息

利息资 本化

本金

第三期

流量、年金和不等额系列现金流量的计算; ➢4、了解复利计息频数、连续折现、分数计息

期等特殊问题计算方法; ➢5、重点掌握运用货币时间价值原理解决企业

管理中的实际问题。

学习提示

➢本章计算较多,在学习的时候一定要避免死背 公式,生搬硬套,一定要理解公式的推导过程 。

➢通过生动的例子来理解公式的推导,有事半功 倍的效果。

1、递延年金终值

➢ 递延年金终值的计算方法与普通年金终值的 计算方法相似,其终值的大小与递延期限无 关。

➢ 见课本P.25[例2-13]

2、递延年金现值 ➢递延年金现值是自若干时期后开始每期款项的

货币银行学5章 货币的时间价值与利率

一、货币的时间价值

(一)货币的时间价值(Time Value of Money)

◆基本概念:同等金额的货币其现在价值要大于其未来的价 值。

◆具有时间价值的原因:就现在消费与未来消费来说,人们 更加偏好现在消费。

(二)货币时间价值的体现

◆利息(Interest):借贷关系中资金借入方支付给资金贷出 方的报酬 。

第五章 货币的时间价值与利率

第一节 货币的时间价值与利息

(一)关于利息实质的不同观点

◆从货币因素对利息实质的考察 ●基本观点:凯恩斯把利息定义为是对人们放弃货币流动 性偏好的报酬。

第五章 货币的时间价值与利率

第一节 货币的时间价值与利息

(二)现代经济学关于利息的基本观点

◆基本观点:将利息看作投资者让渡资本使用权而索取的补偿 或报酬,这种补偿一般包括两个部分,即对放弃投资于无风险 资产机会成本的补偿和对风险的补偿, 前者可以用国债利率 表示的无风险利率(Risk-Free Interest Rate)表示,后者可以 用风险溢价(Risk Premium)来表示。 ◆风险资产的收益率、无风险利率和风险溢价之间的关系是:

◆利率(Interest Rate):借贷期满时,利息总额与贷出本金 总额的比率。

第五章 货币的时间价值与利率

第五章 货币的时间价值与利率

第一节 货币的时间价值与利息

(三)与货币时间价值相关的术语

◆现值(Present Value,缩写PV):某项资产或物品的当前 的货币价值。

◆终值(Final Value,缩写FV):某项资产或物品的未来的 货币价值。

第五章 货币的时间价值与利率

第一节 货币的时间价值与利息

◆复利法 :是指将按本金计算出来的利息额再计入本金,重 新计算利息的方法。

(一)货币的时间价值(Time Value of Money)

◆基本概念:同等金额的货币其现在价值要大于其未来的价 值。

◆具有时间价值的原因:就现在消费与未来消费来说,人们 更加偏好现在消费。

(二)货币时间价值的体现

◆利息(Interest):借贷关系中资金借入方支付给资金贷出 方的报酬 。

第五章 货币的时间价值与利率

第一节 货币的时间价值与利息

(一)关于利息实质的不同观点

◆从货币因素对利息实质的考察 ●基本观点:凯恩斯把利息定义为是对人们放弃货币流动 性偏好的报酬。

第五章 货币的时间价值与利率

第一节 货币的时间价值与利息

(二)现代经济学关于利息的基本观点

◆基本观点:将利息看作投资者让渡资本使用权而索取的补偿 或报酬,这种补偿一般包括两个部分,即对放弃投资于无风险 资产机会成本的补偿和对风险的补偿, 前者可以用国债利率 表示的无风险利率(Risk-Free Interest Rate)表示,后者可以 用风险溢价(Risk Premium)来表示。 ◆风险资产的收益率、无风险利率和风险溢价之间的关系是:

◆利率(Interest Rate):借贷期满时,利息总额与贷出本金 总额的比率。

第五章 货币的时间价值与利率

第五章 货币的时间价值与利率

第一节 货币的时间价值与利息

(三)与货币时间价值相关的术语

◆现值(Present Value,缩写PV):某项资产或物品的当前 的货币价值。

◆终值(Final Value,缩写FV):某项资产或物品的未来的 货币价值。

第五章 货币的时间价值与利率

第一节 货币的时间价值与利息

◆复利法 :是指将按本金计算出来的利息额再计入本金,重 新计算利息的方法。

货币的时间价值(共47张PPT)精选全文

权平均值, 是加权平均的中心值。

n

E

=i=∑X1iPi

(三) 离散程度

离散程度是用以衡量风险大小的统计指 标。一般说来,离散程度越大,风险越大; 散程度越小,风险越小。

反映随机变量离散程度的常用指标主 要包括方差、标准差、标准离差率等三项 指标。

1、方差

方差是用来表示随机变量与期望值之间的

P =A·[(P/A,i,n-l)+1] =20 000×[(P/A,10%,6-l)+1] =20 000×(3.7908+1) =95 816(元)

3、递延年金

(1)递延年金的终值计算与普通年金的 计算一样,只是要注意期数。

F=A·(F/A,i,n) 式中,n 表示的是 A 的个数,与递延

第一节 货币的时间价值

思考: 今天的100元是否与1年后的100元价

值相等?为什么?

第一节 货币的时间价值

一、货币时间价值的概念 二、货币时间价值的计算

一、货币时间价值的概念

货币的时间价值,也称为资金的时间 价值,是指货币经历一定时间的投资和再 投资所增加的价值,它表现为同一数量的 货币在不同的时点上具有不同的价值。

值为:

F2 =10 000×(1+6%)×(1+6%) = 10 000×(1+6%)2=11 240(元)

同理,第三年末的终值为:

F3 =10 000× (1+6%)2 ×(1+6%) = 10 000×(1+6%)3=11 910(元) 依此类推,第 n 年末的终值为: Fn = 10 000×(1+6%)n

(P/A,i,n)。上式也可写作: P=A·(P/A,i,n)

【例8】某企业租入一台设备, 每年年末需要支付租 金120元,年折现率为10%, 则5年内应支付的租金总

第5章货币的时间价值与利率

第二节 利率分类及其与收益率的关系

(三)按照贷款期限内是否浮动可以划分固定利率与浮动利率 ◆固定利率(Fixed Interest Rate)是指在整个借贷期限内,利息按照借贷双方事先约定的利率计算, 而不是随市场资金供求状况所导致的利率变化进行调整。 ◆浮动利率(Floating Interest Rate)是指在借贷期限内根据市场利率的变化定期进行调整的利率,多 用于期限较长的借贷和国际金融市场上的借贷。

案例5-2: 假设年利率为5%,张三拿出10000元进行投资,一年后他将得到10500元。即有:10500=10000 (1+5%)。在该案例中,第0期的现金流(亦即现值PV)为10000元,投资结束时获得的现金流 (亦即终值FV)为10500元,利率r为5%,时间区间为1年。

◆单期由终值求现值:其计算公式为5-8,图示见5-2b。 (5-8)

案例5-1b(按复利计算):

I P [1 ( r)n 1 ] 1[ 0 1 ( 0 1% 05 1 ) ] 6.0 1 ( 51万 SP (1 r)n 10 (1 0 1% 05 1 ) 6 .01 ( 51万元

第一节 货币的时间价值与利息

◆将以上案例按照单利和复利分别计算的过程及其结果进行比较,可以得出这样的结论:以单利计算, 程序相对简单方便,借款人的利息负担较轻,资金出让方的利益受到一定的损失;以复利计算,程 序相对复杂,借款人的利息负担较重,但资金出让方的利益会得到较好的保护。

FV161051

0 年度

1

2

3

图5-3a:多期由现值求终值

4

5

第一节 货币的时间价值与利息

案例5-3: 王五以面值价格投资10万元购买了期限为5年,年利率为10%,复利计息到期一次还本付息的公司 债券,则到期后王五将获得的本利和为161051元。在本案例中,第0期的现金流(亦即现值PV) 为10万元,投资结束时获得的现金流C(亦即终值FV)为161051元,利率r为5%,时间区间为5 年。 这里我们将称 之为终值复利因子,它是指1元钱在投资收益率为r的情况下投资t年后的终值。

货币的时间价值(共47张PPT)

依此类推,第 n 年末的终值为:

Fn = 10 000×(1+6%)n

2、复利的终值和现值

(2)复利终值的计算公式 F=P·(1+i)n

式中的(1+i)n 通常被称为复利终 值系数或1元的复利终值,用符号 (F/P,i, n) 表示。

复利终值系数可以通过查阅“复利终 值系数表”(见本教材附表一)直接获得。

那部分额外报酬, 即风险报酬。 F2 =10 000×(1+6%)×(1+6%)

期望值是一个概率分布中的所有可能结果, 以各自相应的概率为权数计算的加权平均值, 是加权平均的中心值。 标准差也叫标准离差或均方差, 是方差的平方根, 其计算公式为:

期望投资报酬率=无风险报酬率+风险 用 X 表示随机事件,Xi 表示随机事件的第 i 种结果,Pi 为出现该种结果的相应概率。

第二节 风险价值分析

一、风险的概念 一般来说,风险是指在一定条件下和一定

时期内可能发生的各种结果的变动程度。

二、风险的类别

1、从个别理财主体的角度看, 风险分为 市场风险和公司特有风险两类。

2、从企业本身来看, 风险可分为经营风 险和财务风险两大类。

三、风险报酬

通常记为 [(F/A,i,n+1)-1]。

结果, 以各自相应的概率为权数计算的加

权平均值, 是加权平均的中心值。

n

E

=i=∑X1iPi

(三) 离散程度

离散程度是用以衡量风险大小的统计指 标。一般说来,离散程度越大,风险越大; 散程度越小,风险越小。

反映随机变量离散程度的常用指标主 要包括方差、标准差、标准离差率等三项 指标。

1、方差

M—— 每年复利次数

式中,n 表示的是 A 的个数,与递延期无关。 1、从个别理财主体的角度看, 风险分为市场风险和公司特有风险两类。 式中的分式称作“年金终值系数”,记为 (F/A,i,n),上式也可写作: 若此人不提走现金,将10 600元继续存入银行,则第二年末的终值为:

第4章 货币的时间价值与利率

第四章 货币的时间价值与利率

第一节

货币的时间价值与利息

案例4-2: 假设年利率为5%,张三拿出10000元进行投资,一年后 他将得到10500元。即有:10500=10000(1+5%)。在该案 例中,第0期的现金流(亦即现值PV)为10000元,投资结 束时获得的现金流(亦即终值FV)为10500元,利率r为5%, 时间区间为1年。 ◆单期由终值求现值:其计算公式为4-6,图示见4-2b。

◆结论:复利更能反映利息的本质特征 。

第四章 货币的时间价值与利率

第一节

货币的时间价值与利息

(二)单期终值和现值

◆单期由现值求终值:其计算公式为4-5,图示见4-2a。

FV C0 1 r) PV( r) ( 1

(4-5)

FV 10500

C0 10000

0 年度

1 图4-2a: 单期由现值求终值

第四章 货币的时间价值与利率

第二节

利率分类及其与收益率的关系

第四章 货币的时间价值与利率

第一节

货币的时间价值与利息

一、货币的时间价值

(一)货币的时间价值(Time Value of Money)

◆基本概念:同等金额的货币其现在价值要大于其未来的价 值。 ◆具有时间价值的原因:就现在消费与未来消费来说,人们 更加偏好现在消费。

(二)货币时间价值的体现

◆利息(Interest):借贷关系中资金借入方支付给资金贷出 方的报酬 。 ◆利率(Interest Rate):借贷期满时,利息总额与贷出本金 总额的比率。

第四章 货币的时间价值与利率

第二节

利率分类及其与收益率的关系

(三)按照贷款期限内是否浮动可以划分固定利率 与浮动利率

第5章货币时间价值与利率

n 比如:本金1万,年利率5%,每年复利一次,1

年后本利和达到10.5万

n

PPT文档演模板

第5章货币时间价值与利率

◆(一)单期计算公式为

PPT文档演模板

•0 •年度

•1

•图5-2a: 单期由现值求终值

第5章货币时间价值与利率

投资10万元购买了期限为5年,年利率为10%, 复利计息到期一次还本付息的公司债券,则到期 后王五将获得的本利和为 •161051 元。

第5章货币时间价值与利率

玫瑰花信誉

n 法国政府斟词琢句的答复是:“以后,无论在 精神上还是物质上法国将始终不渝地对卢森堡 大公国的中小学教育事业予以支持与赞助,来 兑现我们的拿破仑将军那一诺千金的玫瑰花信 誉。”

n 这一措辞最终得到了卢森堡人民的谅解。

PPT文档演模板

第5章货币时间价值与利率

一、货币时间价值的概念

PPT文档演模板

第5章货币时间价值与利率

年利率=月利率× 12 年利率=日利率×360 月利率=日利率×30

中国的习惯称谓“厘”: 年率1厘,1%:以本金的百分之几表示 月率1厘,1 ‰:以本金的千分之几表示 日拆1厘,0.1‰:以本金的万分之几表示

PPT文档演模板

第5章货币时间价值与利率

(二)按照决定方式分为市场利率、管制利率、官定利 率和公定利率

读作几“分”几“厘”: 年利1厘,1%;月利1厘,1 ‰ 日利1厘 ,1‰0

PPT文档演模板

第5章货币时间价值与利率

二、利息的性质与来源

(一)各学派的不同观点

1、古典利息理论的观点:利息是节欲 和等待的报酬。利息来自于生产,其中包 括庞巴维克的时差价值论和迂回生产决 定说;马歇尔的节欲论;费雪的时间偏 好说。

年后本利和达到10.5万

n

PPT文档演模板

第5章货币时间价值与利率

◆(一)单期计算公式为

PPT文档演模板

•0 •年度

•1

•图5-2a: 单期由现值求终值

第5章货币时间价值与利率

投资10万元购买了期限为5年,年利率为10%, 复利计息到期一次还本付息的公司债券,则到期 后王五将获得的本利和为 •161051 元。

第5章货币时间价值与利率

玫瑰花信誉

n 法国政府斟词琢句的答复是:“以后,无论在 精神上还是物质上法国将始终不渝地对卢森堡 大公国的中小学教育事业予以支持与赞助,来 兑现我们的拿破仑将军那一诺千金的玫瑰花信 誉。”

n 这一措辞最终得到了卢森堡人民的谅解。

PPT文档演模板

第5章货币时间价值与利率

一、货币时间价值的概念

PPT文档演模板

第5章货币时间价值与利率

年利率=月利率× 12 年利率=日利率×360 月利率=日利率×30

中国的习惯称谓“厘”: 年率1厘,1%:以本金的百分之几表示 月率1厘,1 ‰:以本金的千分之几表示 日拆1厘,0.1‰:以本金的万分之几表示

PPT文档演模板

第5章货币时间价值与利率

(二)按照决定方式分为市场利率、管制利率、官定利 率和公定利率

读作几“分”几“厘”: 年利1厘,1%;月利1厘,1 ‰ 日利1厘 ,1‰0

PPT文档演模板

第5章货币时间价值与利率

二、利息的性质与来源

(一)各学派的不同观点

1、古典利息理论的观点:利息是节欲 和等待的报酬。利息来自于生产,其中包 括庞巴维克的时差价值论和迂回生产决 定说;马歇尔的节欲论;费雪的时间偏 好说。

货币的时间价值与利率讲义.pptx

(二)单期终值和现值

◆单期由现值求终值:其计算公式为5-7,图示见5-2a。

FV C( 0 1 r) (PV5(-71) r)

C0 10000

FV 10500

0 年度

1 图5-2a: 单期由现值求终值

第五章 货币的时间价值与利率

第一节 货币的时间价值与利息

案例5-2:

假设年利率为5%,张三拿出10000元进行投资,一年后 他将得到10500元。即有:10500=10000(1+5%)。 在该案例中,第0期的现金流(亦即现值PV)为10000元, 投资结束时获得的现金流(亦即终值FV)为10500元, 利率r为5%,时间区间为1年。

◆公定利率(Trade-regulated Interest Rate):是由非政府部 门的民间组织,如银行公会、行业协会等,为了维护公平 竞争所确定的属于行业自律性质的利率,故亦可称其为行 业利率。

第五章 货币的时间价值与利率

第二节 利率分类及其与收益率的关系

(三)按照贷款期限内是否浮动可以划分固定利率 与浮动利率

30

25

20

15

10

5

0

2007 2005 2003 2001 1999 1997 1995 1993 1991 1989 1987 1985

-5

居民消费价格指数变化率

一年期贷款利率

一年期存款利率

图5-6: 物价指数变化率与名义利率(1985-2008)

FV C(0 1 r)t PV((5-19)r)t

C0 100000

C(0 1 r)5

FV 161051

0 年度

1

2

3

4

5

图5-3a:多期由现值求终值

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第一篇 范 畴

第03讲 货币的时间价值与利率

中央财经大学金融学院

(2009)

1

本章主要内容

货币的时间价值与利息 利率及其分类 利率的决定及其影响因素 利率的作用及其发挥

中央财经大学金融学院

(2009)

2

货币的时间价值与利息

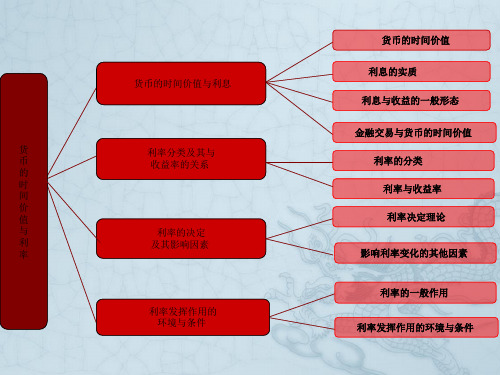

➢信用与货币的时间价值 ➢利息的实质 ➢利息与收益的一般形态 ➢金融交易与货币的时间价值 ➢现金流贴现分析与投资决策

✓ 庞巴维克的“时差利息论”

✓ 马歇尔的“等待论”

中央财经大学金融学院

(2009)

10

➢利息的实质

1. 关于利息实质的不同观点(续)

从货币因素考察

✓ 凯恩斯的“流动偏好利息论”:认为传统的利息理论在 利息来源上只注重了时间偏好的选择,而忽视了流动性 偏好的选择。

✓ 希克斯的“不完全货币利息论”:认为货币的性质和利 息的性质是同一理论,货币具有普遍接受性,而其他证 券只有一定的“货币性”,是不完全和不具普遍接受性 的近似货币,而利息就是这种不完全性的代价。

中央财经大学金融学院

(2009)

11

➢利息的实质

2. 现代经济学关于利息的基本观点

利息实质已经不再是现代经济学的研究重点, 目前的研究更加侧重于对利息补偿的构成以及 对利率影响因素的分析。

其基本观点就是将利息看作投资者让渡资本使 用权而索取的补偿或报酬,该补偿一般包括两 部分:放弃投资于无风险资产的机会成本的补 偿和对风险的补偿,即:

✓ 其二,通货膨胀可能导致货币贬值,需要对由此给出借 方造成的损失进行相应补偿;

✓ 最后,投资活动是有风险的,资金出让方可能面临损失 的风险,需要对其提供相应的风险补偿。

中央财经大学金融学院

(2009)

5

➢信用与货币的时间价值

2. 货币时间价值的体现——利息与利率

利息(interest)是借贷关系中资金借入方支付 给资金贷出方的报酬。

利息也因此成了衡量是否值得投资的尺度:如果利润 总额与投资额之比低于利息率,则根本不应该投资; 如果扣除利息,所余利润与投资额之比甚低,则说明 经营效益不高。

中央财经大学金融学院

(2009)

14

➢利息与收益的一般形态

1. 利息转化为收益的一般形态(续)

三大因素导致了利息向收益一般形态的转化

✓ 利息源于借贷资本使用过程中的增值,人们一旦忽略了生产过程导致 价值创造这一实质性内容,就容易形成一种泛化的观念:利息是资本 所有权的产物,即资本所有权天然就能够带来利息。

0

123Fra bibliotektPV 现值—终值图(时间轴与四大变量)

中央财经大学金融学院 (2009)

FV

8

货币的时间价值与利息

➢信用与货币的时间价值 ➢利息的实质 ➢利息与收益的一般形态 ➢金融交易与货币的时间价值 ➢现金流贴现分析与投资决策

中央财经大学金融学院

(2009)

9

➢利息的实质

1. 关于利息实质的不同观点

✓ 利率高低主要受制于三个影响货币时间价值的因素:

货币占用的机会成本 对通胀的补偿 对投资风险的补偿

中央财经大学金融学院

(2009)

6

➢信用与货币的时间价值

3. 与货币时间价值相关的术语

在货币时间价值的计算中,通常会涉及到以下几 个关键的术语:

现值(PV,present value),即当前的价值; 终值(FV,final value),即未来某个时间点的

利息的产生是与借贷活动密切相关的,没有借贷,就 没有利息。但在现实生活中,利息通常被看作收益的 一般形态:无论贷出资金与否,利息都被看作资金所 有者理所当然的收入——可能取得或将会取得的收入; 与此相对应,无论借入资金与否,生产经营者也总是 把自己的利润分成利息与企业收入两部分,似乎只有 扣除利息后剩余的利润才是经营所得。

中央财经大学金融学院

(2009)

3

➢信用与货币的时间价值

信用是指以还本付息为条件的借贷活动。 在现代信用活动中,货币几乎成了唯一的载体,

以货币形态借出一定金额的本金,然后在约定的 时间内以货币的形态收回本金和利息。 当本金相同时,借贷时间越长,所需支付的利息 一般也越多。即信用活动中的时间长短成了影响 利息多少的一个重要因素,亦即资金出借方所贷 出的货币是具有时间价值的。

从非货币因素考察

✓ 重商主义时期,配第、洛克、孟德斯鸠等从货币是财 富的角度得出利息是由货币产生的。之后,巴本 (1690)提出利息是资本的租金,这与土地的租金相 似。诺斯、马西、休谟等发展了该理论,认为借贷的 不是货币而是资本,利息应该是资本利润的一部分。

✓ 亚当·斯密综合了巴本等人的观点,在《国富论》中 从产业资本的角度,指出利息是产业利润的一部分。 在利息的性质上,他们都强调实物因素的作用。

利率(interest rate)是利息率的简称,它是指 借贷期满的利息总额与贷出本金总额的比率。

✓ 利息率能够剔除本金数额多少对利息总额的影响,亦即 给出了单位货币的时间价值,所以相对于利息而言,利 率是一个衡量货币时间价值的更好的指标,它使得各项 信用活动中货币时间价值的高低变得可以相互比较。

风险资产的收益率=无风险利率+风险溢价

中央财经大学金融学院

(2009)

12

货币的时间价值与利息P

➢信用与货币的时间价值 ➢利息的实质 ➢利息与收益的一般形态 ➢金融交易与货币的时间价值 ➢现金流贴现分析与投资决策

中央财经大学金融学院

(2009)

13

➢利息与收益的一般形态

1. 利息转化为收益的一般形态

价值; 时间区间t,即表示终值和现值之间的时间区间; 利率r,即单位时间内单位货币的时间价值。

中央财经大学金融学院

(2009)

7

一般来说,所有金融工具的定价问题都与PV、FV、 t、r这四个变量密切相关,确定了其中任何三个变 量,就能得出第四个变量,而在具体计算的过程 中,通常需要借助图5-1所示的现值—终值图以使 问题变得更加直观、简便。

中央财经大学金融学院

(2009)

4

➢信用与货币的时间价值

1. 货币的时间价值

货币的时间价值(time value of money)是指 当前所持有的一定数量的货币,要比未来获得 的等量货币具有更高的价值。

货币之所以具有时间价值,是因为:

✓ 其一,货币既可满足当前消费,又可用于投资而产生投 资收益,因而对货币的占用是有机会成本的;

第03讲 货币的时间价值与利率

中央财经大学金融学院

(2009)

1

本章主要内容

货币的时间价值与利息 利率及其分类 利率的决定及其影响因素 利率的作用及其发挥

中央财经大学金融学院

(2009)

2

货币的时间价值与利息

➢信用与货币的时间价值 ➢利息的实质 ➢利息与收益的一般形态 ➢金融交易与货币的时间价值 ➢现金流贴现分析与投资决策

✓ 庞巴维克的“时差利息论”

✓ 马歇尔的“等待论”

中央财经大学金融学院

(2009)

10

➢利息的实质

1. 关于利息实质的不同观点(续)

从货币因素考察

✓ 凯恩斯的“流动偏好利息论”:认为传统的利息理论在 利息来源上只注重了时间偏好的选择,而忽视了流动性 偏好的选择。

✓ 希克斯的“不完全货币利息论”:认为货币的性质和利 息的性质是同一理论,货币具有普遍接受性,而其他证 券只有一定的“货币性”,是不完全和不具普遍接受性 的近似货币,而利息就是这种不完全性的代价。

中央财经大学金融学院

(2009)

11

➢利息的实质

2. 现代经济学关于利息的基本观点

利息实质已经不再是现代经济学的研究重点, 目前的研究更加侧重于对利息补偿的构成以及 对利率影响因素的分析。

其基本观点就是将利息看作投资者让渡资本使 用权而索取的补偿或报酬,该补偿一般包括两 部分:放弃投资于无风险资产的机会成本的补 偿和对风险的补偿,即:

✓ 其二,通货膨胀可能导致货币贬值,需要对由此给出借 方造成的损失进行相应补偿;

✓ 最后,投资活动是有风险的,资金出让方可能面临损失 的风险,需要对其提供相应的风险补偿。

中央财经大学金融学院

(2009)

5

➢信用与货币的时间价值

2. 货币时间价值的体现——利息与利率

利息(interest)是借贷关系中资金借入方支付 给资金贷出方的报酬。

利息也因此成了衡量是否值得投资的尺度:如果利润 总额与投资额之比低于利息率,则根本不应该投资; 如果扣除利息,所余利润与投资额之比甚低,则说明 经营效益不高。

中央财经大学金融学院

(2009)

14

➢利息与收益的一般形态

1. 利息转化为收益的一般形态(续)

三大因素导致了利息向收益一般形态的转化

✓ 利息源于借贷资本使用过程中的增值,人们一旦忽略了生产过程导致 价值创造这一实质性内容,就容易形成一种泛化的观念:利息是资本 所有权的产物,即资本所有权天然就能够带来利息。

0

123Fra bibliotektPV 现值—终值图(时间轴与四大变量)

中央财经大学金融学院 (2009)

FV

8

货币的时间价值与利息

➢信用与货币的时间价值 ➢利息的实质 ➢利息与收益的一般形态 ➢金融交易与货币的时间价值 ➢现金流贴现分析与投资决策

中央财经大学金融学院

(2009)

9

➢利息的实质

1. 关于利息实质的不同观点

✓ 利率高低主要受制于三个影响货币时间价值的因素:

货币占用的机会成本 对通胀的补偿 对投资风险的补偿

中央财经大学金融学院

(2009)

6

➢信用与货币的时间价值

3. 与货币时间价值相关的术语

在货币时间价值的计算中,通常会涉及到以下几 个关键的术语:

现值(PV,present value),即当前的价值; 终值(FV,final value),即未来某个时间点的

利息的产生是与借贷活动密切相关的,没有借贷,就 没有利息。但在现实生活中,利息通常被看作收益的 一般形态:无论贷出资金与否,利息都被看作资金所 有者理所当然的收入——可能取得或将会取得的收入; 与此相对应,无论借入资金与否,生产经营者也总是 把自己的利润分成利息与企业收入两部分,似乎只有 扣除利息后剩余的利润才是经营所得。

中央财经大学金融学院

(2009)

3

➢信用与货币的时间价值

信用是指以还本付息为条件的借贷活动。 在现代信用活动中,货币几乎成了唯一的载体,

以货币形态借出一定金额的本金,然后在约定的 时间内以货币的形态收回本金和利息。 当本金相同时,借贷时间越长,所需支付的利息 一般也越多。即信用活动中的时间长短成了影响 利息多少的一个重要因素,亦即资金出借方所贷 出的货币是具有时间价值的。

从非货币因素考察

✓ 重商主义时期,配第、洛克、孟德斯鸠等从货币是财 富的角度得出利息是由货币产生的。之后,巴本 (1690)提出利息是资本的租金,这与土地的租金相 似。诺斯、马西、休谟等发展了该理论,认为借贷的 不是货币而是资本,利息应该是资本利润的一部分。

✓ 亚当·斯密综合了巴本等人的观点,在《国富论》中 从产业资本的角度,指出利息是产业利润的一部分。 在利息的性质上,他们都强调实物因素的作用。

利率(interest rate)是利息率的简称,它是指 借贷期满的利息总额与贷出本金总额的比率。

✓ 利息率能够剔除本金数额多少对利息总额的影响,亦即 给出了单位货币的时间价值,所以相对于利息而言,利 率是一个衡量货币时间价值的更好的指标,它使得各项 信用活动中货币时间价值的高低变得可以相互比较。

风险资产的收益率=无风险利率+风险溢价

中央财经大学金融学院

(2009)

12

货币的时间价值与利息P

➢信用与货币的时间价值 ➢利息的实质 ➢利息与收益的一般形态 ➢金融交易与货币的时间价值 ➢现金流贴现分析与投资决策

中央财经大学金融学院

(2009)

13

➢利息与收益的一般形态

1. 利息转化为收益的一般形态

价值; 时间区间t,即表示终值和现值之间的时间区间; 利率r,即单位时间内单位货币的时间价值。

中央财经大学金融学院

(2009)

7

一般来说,所有金融工具的定价问题都与PV、FV、 t、r这四个变量密切相关,确定了其中任何三个变 量,就能得出第四个变量,而在具体计算的过程 中,通常需要借助图5-1所示的现值—终值图以使 问题变得更加直观、简便。

中央财经大学金融学院

(2009)

4

➢信用与货币的时间价值

1. 货币的时间价值

货币的时间价值(time value of money)是指 当前所持有的一定数量的货币,要比未来获得 的等量货币具有更高的价值。

货币之所以具有时间价值,是因为:

✓ 其一,货币既可满足当前消费,又可用于投资而产生投 资收益,因而对货币的占用是有机会成本的;