内部控制设计及可行性分析 ——基于中国联通公司的案例

中国联通IT内控体系建立与实施(PPT 41页)(1)

内部控制基本执行路径在美国上市公司请管理咨询公司,制定满足SOX 要求,遵循COSO框架的制度 在企业各个层面落实

企业请外审公司对执行情况进行审计,得出结论。 在资本市场公布审计结果

中国联通IT内控体系建立与实施(PPT 41页)(1)

每年内控工作各阶段划分

的管理控制工作,是信息化管理控制的一部分。

企业信息化工作

信息系统建设与运营

信息化管理控制

IT内控

中国联通IT内控体系建立与实施(PPT 41页)(1)

对财务数据来源控制的途径

• SOX404强调财务报告数据来源的准确与控制。 • 财务报告数据来源的内部控制包括信息系统控制、电子表格控制、人

工处理数据控制等三个方面。 • 2006年原网通河北省分公司IT内控工作组承担了IT内控、电子表格内

中国联通IT内控体系建立与实施(PPT 41页)(1)

IT内控管理内部环境分析

• 从内部环境看,2006年以前,网通河北省分公司企业信息系统建设相对 通信专业起步晚、信息化管理基础薄弱,表现在两个方面:

• 1、已有信息系统功能大部分不能满足IT内控条款要求; • 2、所属各单位还没有形成系统的IT管理控制流程,存在控制风险。

中国联通-IT内控体系建 立与实施(PPT 41页)(1)

2020/11/3

中国联通IT内控体系建立与实施(PPT 41页)(1)

原中国网通内控测试结果零缺陷

• 为了达到在美国上市公司萨班斯法案的要求,原中国网通公司在近三年 的时间里,完成了147个单位的内控体系建设,共梳理内控流程6920个, 对近16000个关键控制活动进行了测试。经过世界知名的普华永道会计 师事务所审计,中国网通(集团)有限公司测试结果为零缺陷,内控工 作最终取得令人满意的实质效果。

中国联通--资本性支出的风险管理与内部控制

中国联通--资本性支出的风险管理与内部控制来源:财务与会计推荐讲师:张弘加入收藏打印文章写信给安越企业在工程建设的运作中,希望这样资金量大、周期长的项目能够有严密的内控程序来保证。

虽然企业的形态各异,但它山之石或可功玉。

联通在资本性支出的案例分享,翔实而又贴合实际,值得一读。

推荐讲师:张弘中国联通作为在上海、香港和美国上市的公司,2006年开始全面开展内控建设。

为解决公司资本性支出管理基础薄弱、存在的风险点多、控制风险高的问题,中国联通不断制定和完善相关的工程财务管理规范和规章制度,确保与工程建设有关的每个财务管理环节都能有严密的内控流程做保证,从而使公司的基建财务管理逐步走上了标准化、规范化、程序化的轨道。

一、明确资本性支出的重要风险点通过分析,中国联通在资本性支出方面主要存在以下风险点:第一,按照工程项目的实际付款进度进行工程成本的列支,而非严格按照权责发生制的要求进行计提,导致“在建工程”、“应付账款——应付工程及设备款”等科目不能准确反映公司的资产和负债水平,无法对资本性支出进行准确记录,影响公司对资本市场披露信息的真实性、准确性以及完整性。

第二,缺乏必要的工程进度管理,部分工程项目暂估入账、结算、决算编制工作严重滞后,造成资产暂估转固定资产不及时、不准确,并直接影响会计期间的折旧、摊销类成本费用的金额,对公司的经营成果产生时间性差异。

第三,存在不签订设备采购、工程施工、设计等合同即开工建设的情况。

工程财务人员难以对工程建设过程进行动态监控和准确反映。

第四,资产和物资管理分散且管理责任不到位,面临很大的资产损失风险。

第五,存在对随合同赠送的不计价设备未进行价值分摊,未登记入库、未入账的现象,导致资产不实。

第六,工程完工后工程物资不按要求结转工程成本,剩余工程物资没有履行再回库移交手续,加大了工程造价,造成账实不符及资产闲置。

二、加强资本性支出内部控制的措施中国联通将公司的各项业务流程进行了梳理,针对资本性支出的重要风险点,公司采取了如下措施加以控制:(一)建立健全基建财务管理岗位,明确基建财务管理职能1.基建财务管理工作是一项专业性很强的工作,基建财务人员不仅要具备财务知识,熟悉工程建设和掌握预决算的相关知识,同时也要了解招投标业务流程和审查重点。

企业内部控制与风险管理制度总体框架构建——以中国联通公司为例

企业内部控制与风险管理制度总体框架构建——以中国联通公司为例企业内部控制与风险管理制度是现代企业管理的重要组成部分,其目的是保障企业的资产安全、提高企业整体运营效率、规范员工行为,从而实现企业的可持续发展。

本文以中国联通公司为例,从总体框架的角度,阐述企业内部控制与风险管理制度构建的重点内容。

一、制度框架的设计与规划企业内部控制与风险管理制度的设计和规划需要确立一个明确的框架,包括组织结构、职责分工、流程设计等。

首先,需要确定内部控制管理机构,明确其职责与权限,并落实到相应的部门和岗位。

其次,要建立健全的内部控制流程,包括风险识别、评估、控制和监控等环节,确保各项工作有条不紊地进行。

最后,还应制定内部控制制度与规章,明确各类风险管理的事项和要求,确保制度的执行力和可操作性。

二、风险管理制度的建立风险是企业发展过程中不可避免的存在,风险管理是企业内部控制的核心要素之一、对于中国联通公司而言,面临的风险包括市场风险、技术风险、经营风险等。

为了有效应对这些风险,中国联通公司可以采取以下措施:1.风险识别和评估:通过风险识别工作,确定潜在的风险点和风险影响范围;通过风险评估工作,对风险的可能性和影响程度进行评估,为后续的风险控制提供依据。

2.风险控制和应对措施:针对不同的风险,制定相应的控制措施,并将其落实到具体的工作流程中。

例如,在市场风险方面,可以建立市场监测和预警机制,及时掌握市场信息,制定相应的竞争策略;在技术风险方面,可以建立技术评估和应用管理机制,保障技术安全和稳定性。

3.风险监控和评估:对已经实施的风险控制措施进行监控和评估,及时发现和解决存在的问题,保证风险管理制度的有效性。

三、内部控制制度的建立内部控制是企业实现风险管理目标的手段之一、中国联通公司可以从以下几个方面进行内部控制的建立:1.制度和规程:制定内部控制制度和规程,明确各级员工的职责和权限,规范员工行为。

2.内部审计和审计制度建立:通过内部审计建立一个独立的机构,对企业各项活动的合规性进行监督和评估,及时发现并纠正非法行为和违规行为。

中国联通内部控制的“技与道”

中国联通内部控制的“技与道”美国《萨班斯—奥克斯利法案》(sox法案)的404条款规定:在美上市企业必须保证公司管理层建立和维护内部控制系统及相应控制程序充分有效的责任体系,同时提供管理层最近财务年度对内部控制体系及控制程序有效性的证明及内控机制评价的报告。

如此苛刻和严厉的404条款几乎成了所有在美上市公司的一个“坎”,中国联通作为在美国、中国大陆和香港同时上市的公司也不例外。

为此,自2005年年末开始,中国联通着手进行内控建设,财务报告的真实性及完整性更是重中之重。

经过一年多的摸索、实践,中国联通结合公司特点和控制重点,逐步建立健全了内部控制体系,并于2007年顺利通过了外部审计师对中国联通的内控审计。

完善制度建设推进内部控制有效实施一、梳理业务流程,制定《中国联通内控制度规范》在诸多繁杂的工作中,流程梳理无疑是第一步。

联通公司将各项业务进行了认真研究和梳理,制定了《中国联通内控制度规范》,内容涵盖公司的经营管理、it系统控制、投融资管理、财务监控、法律法规监督等,涉及资本性支出、收入、成本费用、资金及资产、财务及信息披露、其他共性等6个方面共351个业务流程,并用文字、流程图、风险控制文档等多种形式,将各业务和事项的风险类型、控制目标、关键控制点、控制措施、控制频率加以规定和说明,形成与经营管理制度有机结合的内部控制。

《中国联通内控制度规范》使企业员工了解和掌握了内部机构设置及权责分配情况,同时也促进企业各层级员工明确职责分工,正确行使职权,并加强对权责履行的监督。

二、制定《中国联通基本会计制度》,提高会计核算的准确性为了满足公司内、外部对会计信息的需求,实现各级次会计报表自动统一生成,保证会计核算的准确性,中国联通根据《企业会计准则》以及《企业会计准则—应用指南》制定了《中国联通基本会计制度》。

制度明确了中国联通的会计科目及其使用说明,使用范围涉及境内外的联通集团及各分、子公司,并作为中国联通公司会计核算的强制性标准贯彻执行。

遵循萨氏法案建内控制度的联通经验

遵循萨氏法案建内控制度的联通经验引言随着企业内部管理的日益复杂以及监管要求的增加,建立健全的内控制度已成为企业发展的重要环节。

其中,萨氏法案(Sarbanes-Oxley Act,以下简称SOX法案)是美国国会于2002年通过的一项法案,旨在增强上市公司的财务报告的透明度和可靠性。

联通作为中国最大的电信运营商之一,在遵循SOX法案建立内控制度方面积累了丰富的经验。

本文将介绍联通遵循萨氏法案建立内控制度的经验,并分享一些关键的实践。

萨氏法案的背景和要求SOX法案是为了加强对公众公司财务报告的监管而制定的法律。

该法案在通过后,对美国证券交易委员会(SEC)和公众公司的内部控制提出了一系列要求。

其中包括确保公司管理层对内部控制的有效性进行定期评估,并向外部审计师和投资者提供有关公司内部控制的声明。

根据萨氏法案的规定,公众公司需要建立内部控制制度,以确保公司内部的财务报告真实、准确、可靠。

这些内部控制制度需要包括一系列的控制活动,如风险评估、风险控制、内部审计等。

联通遵循萨氏法案的实施步骤第一步:建立内部控制委员会为了确保内控制度的顺利实施,联通成立了内部控制委员会。

该委员会由公司高层管理人员、内部审计部门和法律部门的成员组成。

委员会的主要职责包括制定内部控制策略、监督内控制度的执行情况,并向公司管理层和董事会报告。

第二步:制定内部控制政策和程序联通根据萨氏法案的要求,制定了一系列内部控制政策和程序。

这些政策和程序覆盖了公司的关键业务流程和财务报告过程。

例如,联通明确规定了风险评估的方法和周期,建立了内部审计程序,以及确保财务报告的真实性和准确性的流程等。

第三步:开展内部控制自评和审计联通定期进行内部控制自评和审计,以确保内控制度的有效性和合规性。

自评和审计的内容包括检查关键控制活动的执行情况,评估控制活动是否满足法律和监管要求,并提出改进意见和建议。

第四步:建立内部控制培训计划为了确保公司内部员工对内控制度的理解和遵守,联通制定了一系列内部控制培训计划。

企业内部控制中的内部评审问题研究——基于对中国联通相关实例的研究分析

务 领 域 或 流 程环 节

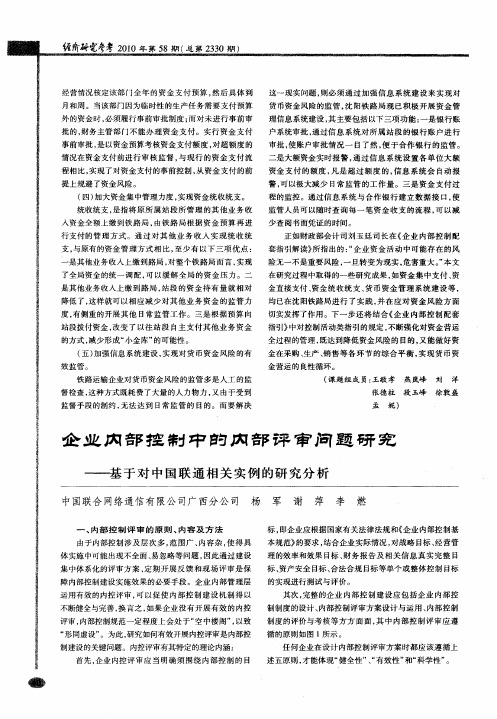

图 1 内部 控 制 评 审 五 原 则

再 次 , 业 内 部 控 制 评 审 的 主 要 内 容 应 围 绕 与 实 现 企

() 5 是否出现过重大风险事故 等。

这些 内容 应该 以形 式 固化 的方 式 反 映在 内控 评审 的工

整体控制 目标相关 的 内部 环境 、 险评估 、 风 控制 活动 、 信 息与沟通 、 内部监督等 内部控制要素进行 全面系统 、 有针

抽样 法

确 定 的 抽 样 总 体 中 抽 取 一 定 比例 的 业 务 样 本 ,对 业 务 样 本 的 符 合 性 进 行 判 断 ,进 而 对 业务 流程控 制运 行 的有效 性作 出评价

、

x

一

; 实地查 验法

~ … … … … …

是指 企业 对财 产进 行盘点 、清查 ,以及 对存货 出、入库 等控制 环 节进行 现场 查验

的控 制 活 动 , 然后 针 对 控 制 活 动 进 行 必 要 的 测 试 , 取 充 获

分、 相关 、 可靠的证据对 内部 控制 的有效性 进行评 价 , 并 作 出书面记录 。评估 和测试的方法见图 2 。

是 指 企 业 根 据 检 查 评 价 需 要 , 对 被 查 单 位 员 工 进 行 单 独 访 谈 , 以 获 取 有 关 信 息

和运行有效性 的评价 , 当至少涉及下列 内容 : 应 () 1 内部控制是否在风险评估 的基 础上涵 盖 了企业 层面 的风险和所有重要的业务流程层面的风险。 () 2 内部控 制设计 的方 法是 否适 当 , 内部 控 制建设 的时间进度安排是否科学 、 阶段性工作要求是否合理。 () 3 内部控制 设计 和运 行 的组织是 否 有效 , 员配 人 备、 职责分工和授权是否合理。

企业内部控制与风险管理制度总体框架构建以中国联通公司为例

企业内部控制与风险管理制度总体框架构建一一以中国联通公司为例姚晓蓉一、研究背景中国联合网络通信有限公司(以下简称“中国联通’,)于2008 年10月15日由原中国联通红筹公司、中国网通红筹公司合并成立。

其前身之一的中国联合通信有限公司是经国务院批准、于1994年7月19日成立的我国唯一一家能够提供全面电信基本业务的综合性电信运营企业,对我国基础电信业务领域引入竞争、促进国内电信事业改革与发展起到了积极的作用。

重组前的中国联通于2000年6月分别在香港、纽约成功上市,进入国际资本市场,并于一年之内成为香港恒生指数股,之后又于2002年10月回归国内A股市场,成为国内唯一的海内外三地上市的电信企业。

作为在美国上市的中国联通,自2006年年报开始必须按《萨班斯一奥克斯利法案》(SOX)的要求,向美国相关机构提交管理层对内部控制体系、控制程序有效性的证明以及内部控制机制评价报告。

同时身为国内A股的中国联通,必须从2009年7月1日起按财政部颁布的《企业内部控制基本规范》要求,建立与实施有效的内部控制。

对于中国联通来说,加强内部控制是公司提高经营管理水平、保持可持续发展的必然选择,也是证券监管机构对上市公司加强监管的客观要求。

中国联通经过十多年的跨越式发展,网络、资产、收入规模都大幅度提升,同时也在美国、香港、上海三地成功上市,成为我国一家大型基础电信运营企业。

但与业务快速发展和企业整体规模迅速扩张不相适应的是,公司原有内部基础管理工作薄弱,重发展,轻管理,风险控制方面还存在一定漏洞。

cosO报告指出,内部控制是一个过程,受企业董事会、管理当局和其他员工影响,旨在保证财务报告的可靠性、经营的效果和效率以及对现行法规的遵循。

它认为内部控制整体架构主要由控制环境、风险评估、控制活动、信息与沟通、监督五项要素构成。

我国于2008 年5月发布的《企业内部控制基本规范》中也规范了大中型企业内部控制的基本要素:内部环境、风险评估、控制活动、信息与沟通、内部监督。

中国联通案例分析

中国联通案例分析目录1.1 中国联通概况 (1)1.2 中国联通商业模式 (2)1.3 中国联通产品与服务 (5)1.4 中国联通技术模式 (9)1.5 中国联通经营管理模式 (10)1.6 中国联通营销策略 (11)1.7 结论与建议中国联通新总部大楼一、中国联通概况中国联合网络通信集团有限公司(简称“中国联通”),于2008年10月15日由原中国联通红筹公司、中国网通红筹公司合并成立。

是经国务院批准,于1994年7月19日成立的我国唯一一家能提供全面电信基本业务的综合性电信运营企业。

中国联通在中国大陆31个省(自治区、直辖市)和境外多个国家和地区设有分支机构,控股公司是中国唯一一家在香港、纽约、上海三地上市的电信运营企业。

截至2008年底,资产规模达到5266.6亿元人民币,员工总数46.3万人。

中国联通拥有覆盖全国、通达世界的现代通信网络,主要业务经营范围包括:GSM移动通信业务、WCDMA移动通信业务、国内国际长途电话业务(接入号193)、批准范围的本地电话业务、数据通信业务、互联网业务(接入号16500)、IP电话业务(接入号17910/17911)、卫星通信业务、电信增值业务、以及与主营业务有关的其他电信业务。

服务网号为130、131、132、145、155、156、185、186(2008年133和153段业务被电信接管)。

2000年6月21日、22日分别在香港纽约成功上市,进入国际资本市场运营,并于一年之内成为香港恒生指数股。

它标志着中国联通全面与国际接轨取得了阶段性成果。

在新机制下建立的300多个分公司和11个子公司遍布全国31个省、自治区、直辖市以及澳门特别行政区,为服务提供了坚实的保障。

是中央直接管理的国有重要骨干企业。

2008年5月23日,中国联通分拆双网,其中CDMA网络并入中国电信,从2008年10月01日正式开始分拆,133和153号段正式并入中国电信,联通停止CDMA 业务,保留GSM网络与中国网通组成新的联通集团。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

内部控制设计及可行性分析——基于中国联通公司的案例

risk management is basically effective. So the management aim and measures of 29

key problems are to be explained.

Finally, this article makes an analysis about the feasibility of the internal

大

学

答辩委员会主席 评阅人

2007 年 11 月

厦门大学学位论文原创性声明

兹呈交的学位论文,是本人在导师指导下独立完成的研究成果。

库 本人在论文写作中参考的其他个人或集体的研究成果,均在文中以明

要 确方式标明。本人依法享有和承担由此论文产生的权利和责任。

摘

文

论 声明人(签名): 士

硕

年月日

博

学

大

门

库 behaviours of listed companies’ management, causing the investors’ doubt upon the

effectiveness of their governance systems. The lack of effective mechanism to handle

wrongdoings or misleading disclosure as well as market frauds in time, the investors

文 become doubtful of the market operating competence of the monitering institute.

控制流程存在的只流于记录性文档的弱点,提出改进措施,认为风险主要贯穿

学 于 29 个重点内控点上,只要把重点内控点予以解决,公司的风险管理基本有效, 大 对 29 个重点内控点的控制目标及措施予以阐述。 门最后本文对内部控制框架的可行性进行分析,设计出穿行测试及执行有效

性测试工作流程图,并加以测试。得出联通公司虽然通过内部控制有效地防范

厦企业经营风险,提升了企业价值,而且实现了企业管理的“七个转变”,但是因

其内控设计及评审方法存在缺陷无法高效防范企业经营风险,要加以改进的结 论。

关 键 词:内控设计;可行性;研究

4

ABSTRACT

ABSTRACT

A series of scandals of Enron Corporatin and the Global Communication Corporation in 2002 make the investors doubt the authenticity of listed companies’information disclosure. The scandals all involve the wrong or improper

This article firstly introduces the concepts related to the enterprise’s internal

学 control and discusses the elements of “Enterprise Risk Management- Overall 大 Framework”. And then it turns to analyze the main risks of China Unicom’s internal

Secondly, aiming at the weakness of only being kept in the recorded files existing in the internal control framework which currently are practiced in China Unicom-165 control processes in the six fields of capital expenditure, income, cost, capital and possessions, finance and information disclosure, as well as other common parts, this article suggests some improvement measures, pointing out risks mainly lie in the 29 key problems and as long as these key problems can be solved,the enterprise

本文首先对企业内部控制相关概念进行介绍,就《企业风险管理-整体框

论 架》要素进行论述。然后对联通公司内部控制所面临的主要风险进行分析:财 士 务报告失真风险、资产安全受到威胁、营私舞弊风险、经营决策风险、违反法

律法规风险。并分析联通公司内部控制目标及实施步骤。

硕 其次,针对联通公司目前实行的内部控制框架-资本性支出、收入、成本 博 费用、资金及资产、财务及信息披露、其他共性部分等六大内容为主的 165 个

用本规定。

本学位论文属于

士

1、保密( ),在

硕年解密后适用本授权书。

博 2、不保密( ) 学 (请在以上相应括号内打“√”)

大

门 作者签名:

日期: 年 月 日

厦 导师签名:

日期: 年 月 日

摘要

2002 年安然、世界通讯等公司的一系列丑闻使投资者对上市公司信息披露 的真实性产生怀疑;公司丑闻均牵涉上市公司管理层的错误或不当行为,使投 资者对上市公司治理制度的有效性产生怀疑;中介机构缺乏处理利益冲突的有 效机制,使投资者对中介机构的独立性产生怀疑;美国证管会未能及时发现错

论

士

硕

博

学

大

门

厦

6

目录

目录

前 言 ·····························································································································1 第一章 内部控制介绍 ·································································································2

厦

2

摘要

厦门大学学位论文著作权使用声明

库 本人完全了解厦门大学有关保留、使用学位论文的规定。厦门大 要 学有权保留并向国家主管部门或其指定机构送交论文的纸质版和电

摘 子版,有权将学位论文用于非赢利目的的少量复制并允许论文进入学

文 校图书馆被查阅,有权将学位论文的内容编入有关数据库进行检索,

论 有权将学位论文的标题和摘要汇编出版。保密的学位论文在解密后适

例

论 ——Based on the cases from The China Unicom

庄 瑞

士庄瑞良

良

硕

指 导 教 师 :

指导教师姓名:高 明 华

博专 业 名 称:会计硕士(MPAcc) 学论文提交时间:2007 年 11 月

高 明 华

大 论文答辩日期:2007 年

月

门

学位授予日期: 年

月

厦

厦

门

control framework and designs the work flow chart for passing and implementing

tests. And it draws a conclusion that the enterprise value has been raised and the

第二章 联通公司内部控制目标与实施步骤分析···························································· 6

库 误或误导性披露和市场欺诈行为,使投资者对监管机构市场运作的能力产生怀 要 疑。在上述背景下,美国监管机构迅速颁布实施了更为严格的监管规则-《2002

年萨班斯—奥克斯利法案》。本文对内部控制设计及可行性分析的若干问题进行

摘 研究,目的在于通过对联通公司内部控制框架的分析,探讨解决如何有效控制 文 企业风险。

evaluation methods, resulting in being unable to prevent the enterprise management

risks effectively. Therefore it needs improvement.

摘

文 Keywords: internal control design; feasibility; research

学校编码:10384 学号:X200411126

分类号

密级 UDC

内

部

控

制

设

计

及

可

行 性 分 析

库 硕 士 学 位 论 文

— — 基 于 中 国 联 通

要 内部控制设计及可行性分析 摘 ——基于中国联通公司的案例

公 司 的 案

文 Internal Control Design and Sustainable Analysis

control: financial report distortion risk, capital safety risk, jobbery practicing risk,