2023年1-10月房地产市场运行情况

2023年河南省房地产行业市场分析现状

2023年河南省房地产行业市场分析现状

河南省房地产行业市场目前呈现出以下几个方面的现状:

一、市场需求量较大

随着人民生活水平的提高和城市化进程的加快,人们对于居住环境的要求也越来越高,因此,房地产市场需求量较大。

尤其是在一线城市和经济发展较快的二三线城市,购房需求旺盛。

二、楼市价格波动较大

近年来,河南省的房地产市场价格波动较大,尤其是一线城市和经济发展较快的二三线城市,房价不断上涨。

这主要是由于供需关系不平衡、土地资源紧张、建筑材料价格上涨等因素造成的。

三、土地供应紧张

河南省的土地供应相对紧张,而土地是房地产开发的基础,土地供应紧缺使得房地产项目开发面临一定的困难。

此外,土地的供应价格也不断上涨,给开发商带来了一定的压力。

四、房地产调控政策严格

为了稳定房地产市场,河南省出台了一系列的房地产调控政策,限制了购房人的购买力,对信贷政策进行限制等,这对购房者和开发商都带来了一定的困扰。

房地产调控政策严格,使得市场出现了较为明显的降温迹象。

总结来说,河南省房地产行业市场的需求量较大,价格波动较大,土地供应紧张,同时受到房地产调控政策的影响。

未来,随着城市发展的进一步加快,加上政府的政策扶持,河南省的房地产行业市场将会面临更多的机遇和挑战。

2023 年 1-10 月经济形势简析

2023年1-10月经济形势简析一、规模以上工业生产情况1-10月,全区规模以上工业增加值同比增长7.6%。

全区72家规上工业企业共实现总产值230.06亿元,同比下降13.2%。

分重点产业看,汽车与装备制造业共实现产值26.31亿元,增长2.0%;锂电及新材料产业共实现产值151.03亿元,下降21.3%;天然气清洁能源产业实现产值31.16亿元,增长10.7%;食品及特色消费品产业共实现产值16.46亿元,增长8.0%。

1-10月,规模以上工业企业产品销售率为97.3%。

二、固定资产投资情况1-10月,全区全社会固定资产投资同比增长6.3%。

三、消费品市场情况1-10月,全区实现社会消费品零售总额51.47亿元,同比增长13.0%。

按经营单位所在地分,城镇消费品零售额46.20亿元,增长13.9%;乡村消费品零售额5.27亿元,增长5.6%。

总量单位2023年1-10月总量增速(%)占比(%)一、GDP与民营经济*地区生产总值(GDP)亿元179.517.1#第一产业增加值亿元34.03 3.919.0第二产业增加值亿元89.628.149.9 #工业亿元79.878.544.5建筑业亿元9.75 4.3 5.4第三产业增加值亿元55.867.931.1#批发和零售业亿元8.5912.2 4.8交通运输、仓储和邮政业亿元 1.74 4.1 1.0住宿和餐饮业亿元 1.5812.00.9金融业亿元 5.8911.7 3.3房地产业亿元 6.44 2.5 3.6其他服务业亿元30.107.316.8三次产业结构比—19.0:49.9:31.1民营经济增加值亿元100.05 6.255.72023年1-10月总量单位总量增速(%)二、农业*农林牧渔业总产值亿元59.53 4.1 #农业总产值亿元32.51 4.2林业总产值亿元 2.76 3.2牧业总产值亿元19.96 3.0渔业总产值亿元 2.9213.2服务业总产值亿元 1.38 3.3农作物播种面积合计万亩#粮食作物万亩30.70 3.3经济作物万亩27.388.5(一)小春作物万亩58.08—1、粮食作物万亩30.70 3.3#小麦万亩洋芋万亩2、经济作物万亩27.388.5#油菜籽万亩23.379.6中草药材万亩0.13 1.1蔬菜及食用菌万亩 3.45 3.0瓜果万亩0.02 1.6(二)大春作物万亩1、粮食作物万亩#稻谷万亩玉米万亩2、经济作物万亩#花生万亩棉花万亩甘蔗万亩2023年1-10月总量单位总量增速(%)蔬菜及食用菌万亩瓜果万亩主要农作物产量万吨粮食产量万吨8.40 3.3小春粮食产量万吨8.40 3.3 #小麦产量万吨大春粮食产量万吨#水稻产量万吨玉米产量万吨红苕产量万吨经济作物产量万吨—#油菜籽产量万吨 4.438.6花生产量万吨棉花产量万吨蔬菜及实用菌产量万吨7.52 3.0水果产量畜牧业生产情况—#存栏生猪万头48.05-9.4能繁母猪存栏万头 4.75-12.9出栏生猪万头61.82 3.7出栏牛万头0.310.2出栏羊万只 3.04-1.2出栏家禽万只357.75 2.7猪肉产量吨453040.3禽肉产量吨6591 1.8禽蛋产量吨17560 2.3总量单位2023年1-10月总量增速(%)三、规上工业企业单位数个71—#轻工业个31—#重工业个40—工业总产值亿元230.06-13.2 #锂电及新材料产业亿元151.03-21.3汽车与装备制造产业亿元26.31 2.0天然气清洁能源产业亿元31.1610.7食品及特色消费品产业亿元16.468.0工业增加值%—7.6营业收入亿元214.30-15.3产销率%-97.3利润总额亿元17.96-47.8利税总额亿元23.85-41.6工业用电量亿千万时——工业增值税亿元——高新技术企业情况企业户数个14-总产值亿元144.92-19.0营业收入亿元143.18-19.6利润总额亿元 3.40-81.3万元工业增加值综合能耗*万吨标准煤2023年1-10月总量单位总量增速(%)四、建筑业建筑企业个数*个30建筑业总产值*亿元— 1.4五、投资固定资产投资总额亿元— 6.3六、消费、贸易和招商限额以上批零住餐企业户数个40社会消费品零售总额亿元51.4713.0 #通过互联网实现的商品零售亿元0.17-34.1 #城镇的零售额亿元46.2013.9 #城区的零售额亿元36.6020.9乡村的零售额亿元 5.27 5.6进出口总额(1-9月)万元8099-50.6 #出口(1-9月)万元8099-50.6实际到位外资亿元到位内资金额*#国内市外亿元#国内省外亿元七、财政地方财政收入亿元17.7518.6 #一般公共预算收入(同口径增速)亿元11.9714.4 #税收收入亿元 6.3215.2非税收入亿元 5.65地方财政支出亿元57.69 6.52023年1-10月总量单位总量增速(%) #一般公共预算支出亿元34.79-2.1 #财政八项支出亿元八、金融(与年初比)金融机构人民币存款余额亿元291.4411.1 #住户存款亿元金融机构人民币贷款余额亿元149.7816.8九、城乡居民收支*(1-6月)居民人均可支配收入元#城镇居民人均可支配收入元18668 3.8 #工资性收入元8093-12.7经营净收入元504669.5财产性收入元1403-22.2转移性收入元4125 4.8城镇居民消费性支出元11236 3.6#食品支出元3368-18.7农村居民人均可支配收入元9320 6.0 #工资性收入元391545.4家庭经营收入元2282-35.4财产性收入元29227.3转移性收入元283121.3农民生活消费总支出元7452 5.2 #食品支出元286111.8。

2023房地产市场运行情况总结分析

2023房地产市场运行情况总结分析2023年的房地产市场运行情况可以预计将受到多方面的影响和挑战。

以下是对2023年房地产市场的总结分析。

首先, 在经济方面, 2023年的宏观经济形势预计将保持稳定, 国内生产总值(GDP)增长率有望保持在一个相对较高的水平。

这将为房地产市场提供了较为稳定的发展环境, 带动购房需求的增加。

但是, 随着经济的发展, 物价上涨压力会逐渐增大, 对购房者的消费能力产生一定影响。

此外, 随着人口老龄化的加剧, 购房需求也将出现结构性转变, 对房地产市场的需求结构提出更高要求。

其次, 在政策方面, 2023年的房地产政策将继续保持严格。

政府对楼市的调控政策将继续加强, 以遏制过快的房价上涨, 并防范潜在的金融风险。

各地政府会进一步加强土地供应和管理,促进可持续发展。

此外, 对于房地产开发商和购房者而言, 房地产市场的准入门槛也将进一步提高, 投资风险将增加。

第三, 在供需关系方面, 供应端将进一步扩大。

2019年的房地产调控政策以及持续增加的土地供应将使得房屋供应量继续增加。

同时, 随着二线城市的发展和城市化进程的推进, 新建商品房市场将成为房地产市场的主要增长点。

然而, 由于房屋供应量的增加, 房地产市场供大于求的现象可能会加剧。

第四, 在市场结构方面, 房地产市场将进一步呈现集中化发展趋势。

大型开发商将继续通过兼并收购、整合资源等方式来扩大市场份额。

与此同时, 创新型住房租赁企业也将迎来发展的机遇, 住房租赁市场将逐步形成。

第五, 在风险方面, 房地产市场的金融风险仍然存在。

随着整体经济环境的不确定性和房价的上涨, 购房者负债风险增加。

同时, 房地产开发商面临的融资压力也将增大。

此外, 政策风险和市场需求变动风险也是需要关注的因素。

总结来说, 2023年的房地产市场将继续承受政策的严格调控, 供需关系趋于平衡, 市场结构呈现集中化发展趋势。

同时, 金融风险和市场需求变动风险也需要引起重视。

2023年南昌房地产走势分析:调控发力房价走势趋稳

2022年南昌房地产走势分析:调控发力房价走势趋稳截止到2022年11月,南昌市实现财政总收入760.45亿元,同比增长13.9%。

其中地方一般公共预算收入384.47亿元,同比增长8.7%。

收入结构持续改善,全市财政总收入、地方一般公共预算收入税收占比均高于80%,分别达到88.8%和80.1%。

1-11月全市一般公共预算支出465.56亿元,同比增长4.7%,增幅分别较今年全三季度提高0.8个百分点,较1-10月提高2.1个百分点。

1-11月,全市500万元以上固定资产投资超过去年全年总量,达到4186.28亿元,同比增长13.7%连续保持两位数以上的增速水平。

其中,全市房地产开发投资602.91亿元,同比增长38.3%,增速较去年同期提高22.2个百分点。

南昌市多项主要经济指标始终保持“两位数”增长,经济进展整体上稳中有升,南昌将来进展潜力可观。

现对2022年南昌房地产走势分析。

我国南昌房地产走势数据猜测日前,国家统计局发布2022年12月70个大中城市住宅销售价格变动状况数据。

统计数据显示,2022年12月,南昌新建商品住宅价格环比下降0.4%,同比上涨14.4%。

此次环比下跌0.4%为去年全年首次下降,在70个大中城市排名中,南昌这一环比跌幅最大。

12月房价环比下跌 2022年南昌首次统计数据显示,在70个大中城市中,三亚环比涨幅最大,为1.2%。

一线城市房价仅广州上涨,涨幅为0.7%,北京、上海、深圳房价均有不同程度下跌。

涨幅居前三的城市是三亚、重庆和韶关,涨幅分别达到1.2%、1.1%和0.9%;跌幅最大的为0.4%,分别是深圳、南昌、福州和丹东。

而南昌此次环比下跌系2022年首次。

2022年上半年江西房地产开发觉状及趋势数据分析报告表明,2022年12月,南昌市区商品房住宅共计成交5572 套,环比上涨26%。

九江二手房价格环比涨幅全国其次在二手房方面,70个大中城市中,房价环比涨幅前三的城市是南京、九江和长沙,涨幅分别为1.6%、1.5%和1.4%,跌幅前三的城市是石家庄、上海和合肥,跌幅分别为0.8%、0.5%和0.4%。

2024年建筑市场展望

展望2024,建筑市场将会出现小阳春本文来源于微公号工程行业洞察。

一、行业发展回顾1、投资增速波动下行。

2023年1—10月份,全国固定资产投资(不含农户)41.9万亿元,同比增长2.9%。

其中,基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长5.9%,房地产开发投资同比下降9.3%;工业投资同比增长8.9%。

分月份看,1-3月份全国固定资产投资同比增长5.1%,1-6月份全国固定资产投资同比增长3.8%,1-9月份全国固定资产投资同比增长3.1,呈下降态势。

分地区看,东部地区投资同比增长4.9%,中部地区投资下降0.1%,西部地区投资下降0.5%,东北地区投资下降3.5%,东部先行。

分投资主体看,民间投资同比下降0.5%,国有控股投资同比增长6.7%。

2、建筑行业总体发展平稳。

2023年前三季度全国建筑业新签合同额23.4万亿元,同比增长0.01%;上半年新签合同额15.4万亿元,同比增长3.11%,市场下滑。

2023年前三季度全国建筑业企业完成建筑业总产值为21.0万亿元,同比增长5.80%;上半年全国建筑业企业完成建筑业总产值13.2万亿元,同比增长2.54%。

2023年前三季度全国建筑业增加值6万亿元,比上年同期增长7.2%;上半年全国建筑业实现增加值3.7万亿元,同比增长7.7%。

根据万得统计,2023年前三季度上市建筑公司实现营业收入约6.5万亿元,同比增长6.8%。

同期实现归母净利润约1549.9亿元,同比增长1.3%。

3、对外承包工程增长乏力。

根据商务部数据,2023年1-9 月,我国对外承包工程新签合同额9862.8亿元人民币,同比增长1.5%(折合1406亿美元,同比下降4.4%)。

其中,“一带一路”共建国家新签承包工程合同额8187.7 亿元人民币,同比增长2.6%(折合1167.2 亿美元,同比下降3.3%)。

1-9 月份我国对外承包工程营业额7648.2 亿元人民币,同比增长8.2%(折合1090.3 亿美元,同比增长1.9%)。

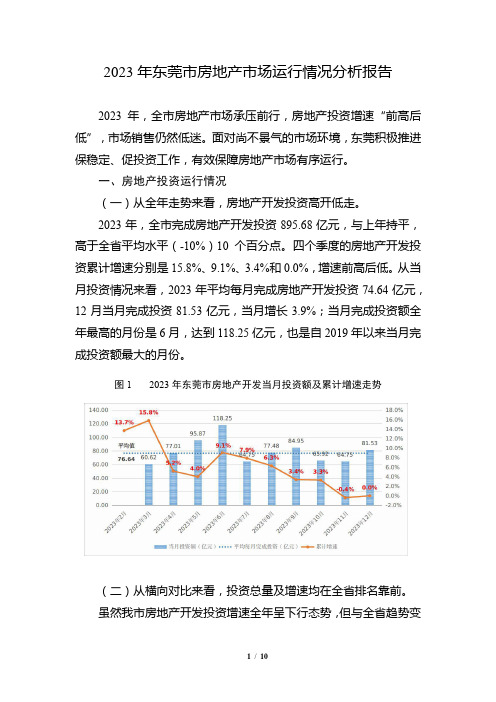

2023年东莞市房地产市场运行情况分析报告

2023年东莞市房地产市场运行情况分析报告2023年,全市房地产市场承压前行,房地产投资增速“前高后低”,市场销售仍然低迷。

面对尚不景气的市场环境,东莞积极推进保稳定、促投资工作,有效保障房地产市场有序运行。

一、房地产投资运行情况(一)从全年走势来看,房地产开发投资高开低走。

2023年,全市完成房地产开发投资895.68亿元,与上年持平,高于全省平均水平(-10%)10个百分点。

四个季度的房地产开发投资累计增速分别是15.8%、9.1%、3.4%和0.0%,增速前高后低。

从当月投资情况来看,2023年平均每月完成房地产开发投资74.64亿元,12月当月完成投资81.53亿元,当月增长3.9%;当月完成投资额全年最高的月份是6月,达到118.25亿元,也是自2019年以来当月完成投资额最大的月份。

图12023年东莞市房地产开发当月投资额及累计增速走势(二)从横向对比来看,投资总量及增速均在全省排名靠前。

虽然我市房地产开发投资增速全年呈下行态势,但与全省趋势变化方向一致,且全年增速高于全省10个百分点,在全省21个地级以上市中,我市房地产开发投资增速排第3位,仅次于深圳和阳江,分别比广州、佛山和惠州高8.7、34.8和4.6个百分点。

从投资规模来看,我市房地产开发投资总量在全省排第5位,与上年排名保持一致,在深圳、广州、佛山和惠州之后,与第4位惠州的差距由上年的191亿元缩小到141亿元。

图22023年珠三角九市房地产开发投资额及增速情况(三)从投资构成来看,土地购置费对房地产开发投资支撑作用较大。

2023年,房地产开发投资中的建安工程完成投资314.19亿元,同比下降20.9%,拖累房地产开发投资9.3个百分点,投资额占房地产开发投资的35.1%,该比重较上年下降9.2个百分点。

土地购置费投资540.96亿元,同比增长21.4%,拉动房地产投资增长10.7个百分点,土地购置费占房地产开发投资的60.4%,该比重较上年同期提高10.7个百分点。

2023年杭州房地产市场现状

杭州房地产市场现状2022年杭州商品房成交面积2054万方,销售额共计4181亿,商品房成交单价为20354元每平。

除了在2022年,房地产市场热度有所回落以外,杭州楼市在最近几年整体呈现供需两旺、量价齐升的良好状况。

那么杭州房地产市场现状会是怎么样的呢?通过对杭州房地产市场分析得知房屋开竣工面积均同比增长。

2022年1-11月,全市房屋施工面积11297.6万平方米,同比增长1.1%,其中住宅施工面积5853.7万平方米,同比增长0.3%。

房屋新开工面积1901.7万平方米,同比增长5.9%,其中住宅新开工面积1139.4万平方米,同比增长7.2%。

房屋竣工面积1607.7万平方米,同比增长38.1%,其中住宅竣工面积943.1万平方米,同比增长33.3% 2022年,市区城区板块间新建商品住房价格差异较大。

主城区内,随着5号线的动工建设以及区域内商业配套的升级,申花板块价值优势凸显,新建商品住房成交均价达到42511元/平方米。

萧山区方面,2022年钱江世纪城、市北开发区以及萧山新区三个板块共同发力,带动市场热度持续走高。

余杭区方面,2号线西北段的年底通车,将来科技城的产业推动,大大提升了将来科技城板块和良渚板块的价值。

富阳和大江东方面,受到区位条件的限制,距离杭州市中心稍远,交通通勤时间长,价格整体相对较低。

2022年1-11月,全市房屋施工面积11297.6万平方米,同比增长1.1%,其中住宅施工面积5853.7万平方米,同比增长0.3%。

房屋新开工面积1901.7万平方米,同比增长5.9%,其中住宅新开工面积1139.4万平方米,同比增长7.2%。

房屋竣工面积1607.7万平方米,同比增长38.1%,其中住宅竣工面积943.1万平方米,同比增长33.3%。

市区土地成交金额首破2000亿元。

2022年,杭州市区(含萧山、余杭、富阳、大江东,不含临安,下同)共出让土地168宗,其中涉宅地(含1宗租赁住房用地,下同)93宗,商业用地65宗,其他类型用地10宗。

2023年1月至10月的北京房地产市场数据分析

2023年1月至10月的北京房地产市场数据分析显示了以下趋势:新建建筑面积981.4万平方米,比上年减少22.6%。

住宅面积减少百分之二十,写字楼减少百分之三十,商业商务室下跌百分之一点一。

竣工建筑面积103.02万平方米,增长8.9%,住宅面积增长4.9%,办公建筑面积减少34.9%。

销售:新建商品房销售面积862.7万平方米,增长3.3%。

住宅销售上升百分之五点一,但写字楼及商务室销售则分别下跌百分之四点三及百分之二点九。

发展企业资金:房地产开发企业到位资金44327亿元,增长3.7%。

存款和预付款项增加7.7%,自筹资金减少9.9%,国内贷款减少20.7%。

一、北京房地产市场分析如下:政策环境:近年来,北京市政府出台了一系列房地产调控政策,包括限购、限售、限贷等政策,以遏制房价过快上涨。

这些政策对市场产生了深远的影响,使得投资投机需求得到有效控制,市场逐渐回归理性。

供需关系:北京作为首都,具有强大的吸引力,人口流入量大,导致房地产市场需求持续旺盛。

然而,同时北京市的房屋供应相对有限,主要是由于土地供应紧张、房地产开发成本上升等因素所致。

这种供需矛盾推高了房价。

区域特征:北京市的房地产市场存在明显的区域特征。

中心城区的房价普遍较高,而郊区和新城区的房价相对较低。

这种区域差异反映了不同区域的房地产价值和发展潜力。

投资与租赁市场:北京的房地产投资市场活跃,许多人将房地产作为重要的投资渠道。

同时,租赁市场也十分庞大,吸引了大量租赁需求。

然而,随着政策调整和市场的变化,投资和租赁市场的风险和机会并存。

未来趋势:未来,北京房地产市场的发展将受到多种因素的影响,包括政策环境、经济发展、人口增长等。

预计未来北京市政府将继续出台相关政策,以稳定房地产市场健康发展。

同时,随着城市化进程加速和人口持续流入,北京市的房地产市场需求仍将保持旺盛。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2022年1-10月房地产市场运行情况

依据国家统计局今年1—10月房地产开发投资统计快报、70个大中城市房屋销售价格指数和40个重点城市房地产市场交易简报供应的数据分析,当前房地产市场运行呈现以下特点:

一、以住房为主的房地产开发投资增速加快。

今年1-10月,全国房地产开发完成投资19192亿元,同比增长31.4%,同比提高7.3个百分点。

其中,商品住宅完成投资13726亿元,同比增长33.7%,同比提高13.5个百分点,占同期房地产完成投资的71.5%,比去年同期提高1.2个百分点。

二、市场需求旺盛,供求冲突比较突出。

今年1-10月,全国商品住房竣工面积2.32亿平方米,同比增长8.8%,增幅比去年同期上升0.1个百分点;销售面积4.89亿平方米,同比增长33.1%,增幅比去年同期上升21.4个百分点,其中,现房销售面积1.31亿平方米,同比增长14.6%,增幅比去年同期上升22.5个百分点;期房销售面积3.58亿平方米,同比增长41.4%,增幅比去年同期上升17.9个百分点。

40个重点城市10月末累计可售商品住房面积1.31亿平方米,同比下降11.8%;批准预售面积1.93亿平方米,同比增长14.5%;登记销售面积2.17亿平方米,同比增长29.9%。

三、住房供应结构调整有了好的开端,但总体进展较慢。

据初步统计,全国36个直辖市、方案单列市、省会城市,2022—2022年年度新开工商品住房中90平方米以下一般商品住房占总开发面积的

55.8%。

但从市场上正在销售的住房状况看,结构调整总体进展较慢,40个重点城市新建商品住房套型建筑面积90平方米(含)以下的住房批准预售面积为4973万平方米,仅占25.8%。

四、房价涨幅呈加快之势。

今年10月, 70个大中城市房屋销售价格同比上涨9.5%,其中,新建商品住房销售价格同比上涨10.6%,二手住房销售价格同比上涨8.7%。

分地区看,深圳、北京房价连续上涨,其中,10月份新建商品住房销售价格同比分别上涨16.8%和17.8%,二手住房销售价格同比分别上涨21.1%和11.7%。

一些二、三线城市房价涨幅也在加快,乌鲁木齐、北海10月份新建商品住房销售价格同比分别上涨18.5%和17.7%。

与此同时,长三角地区部分城市房价消失回升势头,其中,杭州、宁波10月份新建商品住房销售价格同比分别上涨10.8%和19.1%。