预算现金流量表

现金流量表结构分析的方法有哪些

现⾦流量表结构分析的⽅法有哪些现⾦流量表结构分析,⼜称为编制百分数现⾦流量表,即分别计算出现⾦流量表各项现⾦流⼊、流出及净值占现⾦总流⼈、流出及净值的⽐重。

(⼀)现⾦流量表结构分析的⽅法现⾦流量表结构分析,即现⾦流量表的结构百分⽐分析。

要了解企业当期取得的现⾦来⾃哪些⽅⾯,⽤往哪些⽅⾯,其现⾦余额⾜如何构成的,各占总量的百分数为多少,这就是现⾦流量的结构百分⽐分析。

通过现⾦流量的结构百分⽐分析,报表使⽤者可以进⼀步了解企业财务状况的形成、变动过程及其变动原因等。

现⾦流量表是反映企业在⼀定时期现⾦流⼈、流出及净额的报表。

它主要回答企业本期现⾦来⾃何处、⽤于何处、余额结构如何。

现⾦流量结构分析,就是在现⾦流量表有关数据的基础上,进⼀步明确现⾦收⼊、⽀出和结余的构成。

它可以反映出企业现⾦流⼊、流出的渠道有哪些,要增加现⾦流⼊主要靠什么,现⾦流出的渠道分别占有多⼤⽐例等。

通过这些分析,可以了解企业财务状况的形成、变动原因等。

对现⾦流量表结构百分⽐分析⼤体有如下⼏个⽅⾯:(1)企业总现⾦流量结构分析。

⼀般来说,经营活动现⾦流占总现⾦流⽐重⼤的企业,经营状况较好.财务风险较低,现⾦流⼈结构也较为合理。

特别当企业的总现⾦净流量为正时,判断企业现⾦流⼈是否强劲,要注意分析现⾦净流量是由经营活动产⽣的还⾜筹资活动产⽣的,从⽽深⼊探究经营活动产⽣的现⾦流量的源泉是否稳定、可靠。

(2)经营活动现⾦流量结构分析。

在对经营活动现⾦流量结构进⾏分析时,可对经营活动产⽣的现⾦流量的细分项进⾏结构分析,同利润表中的主营业务收⼊和其他业务利润相结合,若两者相差不⼤,说明企业会计账⾯上的收⼊额已经有效、及时地转成了实际现⾦流⼈,应收账款的管理也⽐较有效,这样企业未来的经营活动就有保障。

注意如果利润表显⽰企业盈利,⽽经营活动现⾦流量项⽬中现⾦流⼊不多时,就说明企业的经营收⼊并未全部变成现⾦,其资⾦运转;也缺乏效率。

(3)投资活动现⾦流量结构分析。

商贸财务筹备方案

商贸财务筹备方案商贸公司在开展业务时需要合理规划财务,并通过科学的理财和投资决策使企业财务稳健发展。

本文将分析商贸公司运营所需的财务预算、现金流管理、财务报告等方面,并提出相应的解决方案。

一、财务预算财务预算是商贸公司实现盈利的有效手段,是企业财务规划与决策的基础。

在制定财务预算时需要充分考虑市场环境、销售目标和成本预算等重要因素。

1.1 销售预算销售预算是商贸公司运作中重要的财务预算之一,它能够提供销售目标、销售收入、销售成本等信息,让企业能够更好的规划生产和经营计划。

制定销售预算首先应该分析市场、竞争环境和产品销售情况,基于这些因素确定销售预算目标,并制定实现目标的具体计划。

1.2 成本预算成本预算是企业运作中的重要一环,它包括直接成本和间接成本两个部分。

直接成本包括材料成本、人工成本和制造费用等,间接成本包括管理费用、营销费用和固定资产折旧等。

制定成本预算应该合理评估成本,减少浪费和损失,提高经营效率。

1.3 利润预算利润预算是商贸公司核心预算之一,能够监控和控制企业的盈利能力。

利润预算通过预测销售量、成本和税费等因素,以实现预期的利润目标,提高企业的收益能力。

二、现金流管理现金流管理是商贸公司财务管理的关键要素之一,它包括现金的收入、支出与流向等方面。

通过科学的现金流管理可以降低企业经营风险,提升企业偿债能力。

2.1 现金周转率现金周转率是企业现金管理的一项重要指标。

通过现金周转率可以有效地衡量企业的现金管理效率,并进一步分析现金管理的瓶颈和优化方向,实现现金流管理的良性发展。

2.2 预算现金流量表预算现金流量表是商贸公司现金管理的重要工具。

通过预算现金流量表可以对企业未来一定时间内的现金流量进行预测,并制定相应的规划和决策,使企业能够更好的把握资金流动方向,提升经济效益。

2.3 现金流量管控现金流量管控是商贸公司财务管理的核心内容,需要通过科学的现金管理手段实现资金利用的最大化。

企业应该建立现金管理流程,做到精确账务管理和固化流程,提高现金流水的安全性和精准性,使企业财务管理更加规范、高效。

财务报表中的现金流量表

财务报表中的现金流量表现金流量表,是反映企业财务状况的一个重要指标,是财务报表中的重要组成部分,它可以帮助企业了解自己的资金流动状况,同时也可以向外界证明企业的资产负债状况和财务健康状况。

现金流量表的编写,是企业会计工作中一个非常复杂的工作,也非常重要,因此,企业必须把财务报表中的现金流量表的编制工作当做重中之重。

一、现金流量表的基本概念现金流量表是企业经营活动、投资活动和筹资活动产生的现金流量总和,反映出一定期间内企业的现金收益和支出情况,或者说,是企业在某一时期内收到的现金和某一时期内支付的现金之间的差额。

现金流量表在财务报告中的建立,不仅可以让公司管理员工更好地了解企业经营活动、投资活动和筹资活动所引起的现金流量增减,而且有助于企业的投融资决策、还债、增加投资和扩张业务。

二、现金流量表的编制企业在编制现金流量表时,需要注意以下几点:1、确定现金流入和现金流出的范围现金流量表的编制首先要明确现金流入和现金流出的范围,包括经营活动中的现金流量、投资活动中的现金流量、筹资活动中的现金流量以及汇报期末现金余额等内容。

2、草拟预算现金流量表企业除了要草拟已经出现在现金流量表中的现金流量之外,还要草拟预算现金流量表,也就是对未来某一时期企业的预计收入和支出进行核算。

草拟预算现金流量表可以帮助企业更好地跟踪和预测财务状况,并为企业后续的发展和扩张提供参考依据。

3、注意现金流量的分类现金流量表应该基于现金流量的分类进行编制,现金流量识别主要有三种方法:直接法、间接法和混合法。

直接法更直观、清晰,能够清楚地反映现金流量的真实情况;间接法则根据利润总额来推算现金流量,较容易处理,但对于资产负债银行负担这类问题,处理起来就相对复杂。

4、确认现金流量表上的财务项金额企业在编制现金流量表的过程中,需要做到准确、清晰地确认现金流量表上的财务项金额,确保数字的真实可靠,以达到效果最佳的管理目的。

三、现金流量表的意义现金流量表是企业向外界表现其现金流出、现金流入和现金余额的极佳手段,利用现金流量表不仅可以核算企业在现金流-资金安排方面的优势和不足,还可以对企业的资产负债状况进行全面和有效的评估。

财务预算报表

财务预算报表财务预算报表是企业在策划和决策过程中的重要工具,它能为企业提供一个全面的财务展望,帮助企业制定合理的财务目标和计划。

本文将从预算报表的定义、主要内容、编制过程等方面进行介绍和分析。

一、财务预算报表的定义财务预算报表是企业为了实现其经营目标而制定的一种管理工具,它通过对企业预计收入、支出、资产和负债等项进行预测和测算,为企业提供决策所需的信息和依据。

二、财务预算报表的主要内容1. 预算损益表:预算损益表是企业对一定期间内收入和支出进行的预测和测算,反映企业在该期间内的收入情况、成本和费用等。

2. 预算资产负债表:预算资产负债表是企业在一定期间内资产和负债的预测和测算,包括企业的资产总额、负债总额、净资产等。

3. 预算现金流量表:预算现金流量表是企业对一定期间内现金流入和流出的预测和测算,反映了企业在该期间内的现金收入和支出情况。

三、财务预算报表的编制过程1. 收集和分析数据:企业需要收集和分析相关的经济、财务和管理数据,包括历史数据、市场趋势和竞争对手情况等。

2. 制定预算目标:企业根据经营目标和战略规划,确定预算期间的目标,包括销售目标、利润目标等。

3. 编制预算计划:根据收集的数据和制定的目标,企业进行预算计划的编制,包括预测收入、成本和费用等。

4. 审批和执行预算:预算计划完成后,需要进行审批并落实到实际操作中,确保预算的执行和实施。

5. 监控和调整预算:企业需定期监控实际业绩和预算的差异,并根据需要进行预算的调整和修订,以实现更精确的预测和控制。

四、财务预算报表的作用和意义1. 提供决策依据:财务预算报表为企业提供了一个完整的财务展望,帮助企业制定合理的财务目标和决策方案。

2. 控制费用:通过财务预算报表,企业可以对收入和支出进行预测和控制,合理分配资金和资源,降低成本,提高利润。

3. 评估绩效:企业可以通过对预算和实际业绩的对比,评估经营绩效,为管理者提供改进和决策的依据。

4. 指导经营:财务预算报表可以为企业经营提供指导和规划,帮助企业合理安排生产、销售和投资活动,提高经营效率和盈利能力。

现金流量分析一主要知识点现金流量表的内容与结构

注意:

有些筹资和投资活动对公司当前的现金 流量并无直接的影响,如公司通过发行股票 直接换取固定资产、长期债券转换为普通股 票等。

但是,这些财务活动是重大的财务活动, 而且,会影响企业未来的现金流量。因此, 也应在现金流量表中作出适当反映(我国将 其列于现金流量表的附注部分)。

现金流量质量分析——经营活动

•计算各项比率指标的综合分值。

各项比率的综合分值=指标比重×该指标的相对比率。

❖运用的关键 • 指标的选取 盈利能力,偿债能力

资产周转 成长能力 • 权重的分配 4类指标 4∶2∶2∶2(调整) • 标准比率的确定

以本行业的平均数为基础,适当进行理论修正 • 评价指标的综合阶段

从差异----评分的换算

每元销售现金净流入=经营活动现金净流量/主营业务 收入=762/9000=0.085元

全部资产现金回收率(全部资产)=762/70200=1.09%

每股经营现金流量=(762-456)/50800=0.6%

现金流量适合比率=(同期资本支出+存货净投资额+ 现金股利)=762/(536+200+782)=50.20% 现金股利保障倍数(现金股利额)=762/782=0.97

例题

1.东方公司2000年经营活动现金流量净额为:762 万元,资产负债表和利润表有关资料为:流动负债 2025万元,长期负债4978万元,主营业务收入9000万 元,总资产70200万元,当期固定资产投资额为536万 元,存货增加200万元(其他经营性流动项目不变), 实现净利润8008万元(其中非经营损益1000万元、非 付现费用1500万元),分配优先股股利456万元,发 放现金股利782万元,该公司发行在外的普通股股数 50800万股。

现金流量表方案

企业需要遵循财务会计准则及相关规定 来编制现金流量表。

3 分析现金流量要从多个角度入手 4 现金流量表应用广泛

可以从现金流量净额、比率、自由现金 流量以及风险等不同角度进行分析。

不仅是内部管理的重要依据,也是外部 投资的决策工具。

经营风险评估

分析企业的经营风险和财务风险。

投资决策依据

作为投资者决策是否投资的参考。

财务预算管理

优化资金筹集、投资决策和财务目标的实现。

现金流量表的编制步骤

1

确定列示项目

明确现金流入、流出的具体项目。

2

计算现金流量量

按列示项目逐项计算现金流入、流出的金额。

3

编制现金流量表

按照规定格式编制现金流量表。

现金流量表方案

现金流量表是企业财务报表中的重要一环,本次演讲将介绍现金流量表的目 的、基本概念、重要性、编制步骤、分析方法以及案例分析,并总结要点。

现金流量表的目的

1 管理决策

帮助企业管理层了解企业的现金流情况,制订决策。

2 信息披露

为投资者、政府等外部利益相关者提供信息,提高透明度。

3 对比分析

可以对比企业不同期间的财务状况,判断是否进步,寻找问题。

现金流量表的基本概念

现金流入

• 收到货款、服务费用等 • 收到借款本金、发行债券等资金 • 收到政府补贴、捐赠等资金

现金流出

• 支付货款、服务费用等 • 支付借款利息、还贷等 • 购买固定资产、投资等

现金流量表的重要性

流动性评价

衡量企业现金流量的能力和稳定性。

现金流量表的分析方法

现金流量净额分析

判断公司的现金净增加或减少情况,判断 公司经营的规模。

现金流量预算表年总成本包括

现金流量预算表年总成本包括摘要:I.引言- 介绍现金流量预算表- 说明年总成本的构成II.现金流量预算表年总成本的组成部分- 原材料成本- 人工成本- 制造费用- 销售费用- 管理费用- 其他费用III.各组成部分的成本分析- 原材料成本:原材料的采购、价格波动等- 人工成本:员工薪资、福利等- 制造费用:生产过程中的各项费用- 销售费用:销售团队的薪酬、市场推广费用等- 管理费用:公司运营的固定成本,如租金、水电等- 其他费用:与公司运营相关的其他成本IV.如何有效控制年总成本- 采购策略:合理的原材料采购计划,降低采购成本- 提高生产效率:优化生产流程,减少制造费用- 销售策略:提高产品销售量,降低销售费用占比- 管理策略:优化公司管理,降低管理费用- 成本控制:对各项成本进行精细化管理,降低其他费用V.总结- 强调现金流量预算表年总成本的重要性- 总结有效控制年总成本的方法正文:现金流量预算表是企业在进行财务管理时必不可少的一个工具,它能够清晰地反映出企业在一定时期内的现金流入和流出情况。

其中,年总成本是影响企业盈利能力的关键因素。

本文将详细解析现金流量预算表中年总成本的构成,并提供一些有效控制年总成本的方法。

年总成本包括原材料成本、人工成本、制造费用、销售费用、管理费用和其他费用。

原材料成本是指生产产品所需的原料、零部件等的采购成本,它受原材料市场价格、采购数量等因素的影响。

人工成本主要包括员工薪资和福利,企业应合理制定薪酬政策,吸引并留住优秀人才。

制造费用包括生产过程中产生的各种费用,如设备折旧、维修、物料消耗等,企业应努力提高生产效率,降低制造费用。

销售费用是企业在产品销售过程中产生的费用,如销售人员的薪酬、市场推广费用等。

企业应制定有效的销售策略,提高产品销售量,降低销售费用占比。

管理费用是企业日常运营过程中产生的费用,如租金、水电、行政人员薪酬等。

企业可以通过优化管理策略,降低管理费用。

现金流量表的重要性与分析方法

现金流量表的重要性与分析方法现金流量表是一份重要的财务报表,它记录了企业在特定期间内的现金流入和流出情况,对于企业的财务分析和经营决策具有重要的参考价值。

下面将从现金流量表的重要性以及其分析方法两个方面进行论述。

一、现金流量表的重要性1. 评估企业的现金状况:现金流量表能够清晰地展示企业的现金流入和流出情况,通过对现金流量的分析,可以直观地了解企业的现金状况。

企业在投资、经营和筹资活动中的现金变动情况对企业的健康运营至关重要,而现金流量表可以帮助企业及时掌握和评估自身的现金状况。

2. 评估企业的偿债能力:现金流量表是评估企业偿债能力的重要指标之一。

通过对现金流入和流出的分析,可以确定企业在特定期间内是否具备足够的现金流量来偿还债务。

债权人和投资者通常通过现金流量表来评估企业的偿债风险,更全面地了解企业的偿债能力。

3. 分析企业的经营活动:现金流量表不仅涵盖了企业的经营活动,也包括企业的投资和筹资活动。

通过对现金流量表的分析,可以了解企业不同活动对现金流量的影响程度,并帮助企业分析自身的经营活动是否合理、高效。

4. 辅助决策制定:现金流量表对企业的决策制定具有重要的辅助作用。

通过分析现金流量表,企业能够更好地制定预算计划、投资策略和融资方案等。

此外,通过与其他财务报表的对比分析,可以更准确地评估企业在特定期间内的财务状况,为企业决策提供有力支持。

二、现金流量表的分析方法1. 现金流量比率分析:现金流量比率是衡量企业现金流量状况的重要指标。

主要包括经营活动现金净流量比率、投资活动现金净流量比率和筹资活动现金净流量比率等。

通过分析不同比率的数值,可以判断企业的现金流入和流出是否平衡,从而揭示企业的财务状况。

2. 现金流量变动情况分析:通过比较不同期间的现金流量表,可以分析企业现金流量的变动情况。

识别现金流量的变化原因,了解企业经营状况的动态变化,从而帮助企业制定更具针对性的经营策略。

3. 现金流量与利润分析:利润和现金流量之间存在着一定的联系和区别,在现金流量表的分析中需要结合利润表进行综合分析。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

15,000

15,000 28,000

24,000

52,000 -37,000 377,031

5月

565,000 1,800 -

566,800 132,000

92,000 50,000

2,600 276,600 290,200

152,000 14,000

4,200

1,800 172,000

17,000

4,100 875

21,975 150,025

18,000

18,000 29,000

8,000

37,000 -19,000 421,225

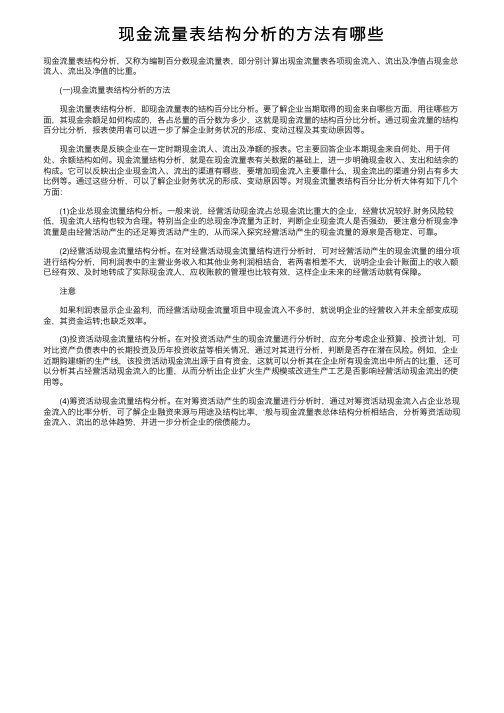

预算现金流量趋势

600,000

500,000

400,000

300,000

200,000

200,000

100,000

-

1

2

3

4

5

6

7

8

9

10

11

预算现金流量趋势

013年现金流量预算表

619,500 144,000

79,000 49,000

2,652 274,6-

553,800 147,000

82,000 48,000

2,400 279,400 274,400

598,500 1,400 -

599,900 148,000

86,000 51,000

27,000 32,800

2,600 177,400 303,800

170,000 18,000

4,600

1,800 194,400

17,500

2,600 560

20,660 173,740

300,000

300,000

58,000

5,000

63,000 237,000 714,540

1月

500,000 1,500 -

501,500 122,000

31,000 43,000

2,700 198,700 302,800

165,000 15,000

4,000

1,600 185,600

17,200

4,300 780

22,280 163,320

230,000

230,000 120,000

12,000

132,000

98,000 564,120

5,100

1,900 177,000

16,000

4,700 533

21,233 155,767

158,000 18,000

5,200

1,800 183,000

17,400

4,800 202

22,402 160,598

15,800

15,800 27,000

7,500

34,500 -18,700 456,500

收回投资所收到的现金

取得投资收益所收到的现金 处置固定资产无形资产其他资 产收收 到到 的的 其现 他金 与净 投额 资活动有关的 现金

现金流入小计 购建固定资产无形资产其他资 产支付的现金 投资所支付的现金 支付的其他与投资活动有关的 现金

现金流出小计

投资活动产生的现金流量净额 三、筹资活动产生的现金流量

21,062 158,588

149,000 16,000

4,900

1,871 171,771

17,000

4,600 422

22,022 149,749

153,000 15,000

5,000

1,700 174,700

18,000

5,600 632

24,232 150,468

155,000 15,000

2013年现金流量

现金流量预算表

一、经营活动产生的现金流量 销售商品,提供劳务收到的现 金 收到的税费返还 收到的其他与经营活动有关的 现金

现金流入小计 购买商品,接受劳务支付的现 金支付给职工以及为职工支付的 现金 支付的各项税费 支付的其他与经营活动有关的 现金

现金流出小计

经营活动产生的现金流量净额 二、投资活动产生的现金流量

2,500 287,500 312,400

620,000 1,500 -

621,500 149,000

89,000 52,000

2,780 292,780 328,720

618,000 1,400

619,400 147,000

95,000 51,000

2,900 295,900 323,500

170,000 16,000

吸收投资收到的现金

借款所收到的现金 收到的其他与筹资活动有关的 现金

现金流入小计 偿还债务所支付的现金 分配股利利润或偿付利息支付 的支现 付金 的其他与筹资活动有关的 现金

现金流出小计

筹资活动产生的现金流量净额 四、现金及现金等价物增加净 额

2012年

480,000 1,200 -

481,200 115,000

4,500

1,852 192,352

15,000

4,300 852

20,152 172,200

173,000 15,000

4,600

1,780 194,380

14,000

4,100 741

18,841 175,539

156,000 17,000

4,800

1,850 179,650

16,000

4,200 862

166,000 12,000

4,300

1,700 184,000

19,000

4,000 930

23,930 160,070

168,000 15,000

4,400

1,800 189,200

16,000

4,200 989

21,189 168,011

120,000

120,000

20,000

20,500

40,500 79,500 499,670

6月

7月

8月

9月

10月

11月

12月

589,000 1,700 -

590,700 146,000

91,000 48,000

2,700 287,700 303,000

612,000 1,600 -

613,600 145,000

78,000 47,000

2,800 272,800 340,800

618,000 1,500 -

2月

530,000 1,600 -

531,600 138,000

35,000 46,000

2,800 221,800 309,800

168,000 16,000

4,200

1,500 189,700

17,800

5,200 850

23,850 165,850

100,000

100,000 146,000

13,200

159,200 -59,200 416,450

3月

4月

500,000 1,800 -

501,800 153,000

37,800 48,000

2,900 241,700 260,100

525,000 1,520 -

526,520 150,000

79,000 49,000

2,500 280,500 246,020