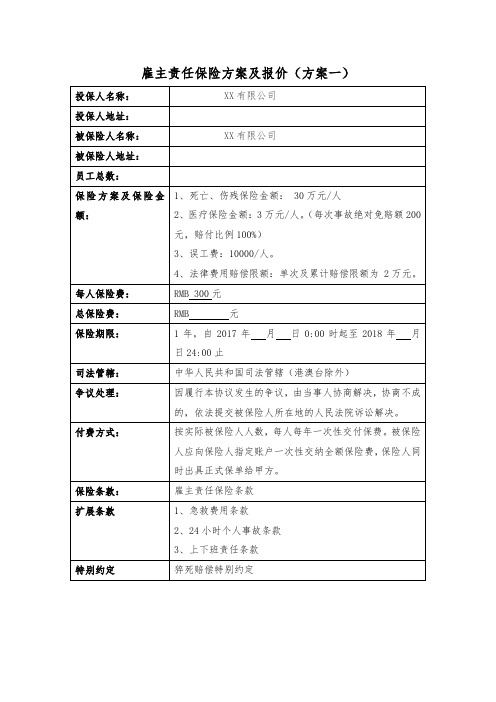

雇主责任险方案1

雇主责任险保险建议书(1)

雇主责任险保险建议书(1)雇主责任保险建议书******保险股份有限公司二O一*年六月“雇主责任险”保险责任及方案一、保险对象凡依法设立的企事业单位、国家机关、社会团体及其他组织,有雇工的个体工商户,均可作为本保险合同的被保险人。

二、保险方案(缴费标准)雇主责任险方案三、保险内容在保险期间内,被保险人的雇员因从事保险单载明的业务工作而遭受意外,包括但不限于下列情形,导致负伤,残疾或者死亡,依法应由被保险人承担的经济赔偿责任,保险人按照本保险合同约定负责赔偿;(一) 在工作时间和工作场所内,因工作原因受到事故伤害;(二) 工作时间前后在工作场所内,从事与工作有关的预备性或者收尾性工作受到事故伤害;(三) 在工作时间和工作场所内,因履行工作职责受到暴力等意外伤害;(四) 因工外出期间,由于工作原因受到伤害或者发生事故下落不明;(五) 在上下班途中,受到非本人主要责任的交通事故或者城市轨道交通,客运轮渡,火车事故伤害;(六) 在工作时间和工作岗位,突发疾病死亡或者在48小时之内经抢救无效死亡;(七) 在抢险救灾等维护国家利益,公共利益活动中受到伤害;(八) 原在军队服役,因战,因公负伤致残,已取得革命伤残军人证,到到用人单位旧伤复发;(九) 法律,行政法规规定应当认定为工伤的其他情形;责任免除下列原因造成的损失,费用肯责任,保险人不负责赔偿;(一)投保人,被保险人的故意行为,重大过失行为;(二)战争,敌对行动,军事行为,武装冲突,罢工,骚乱,暴动,恐怖活动;(三)核辐射,核爆炸,核污染及其他放射性污染;(四)行政行为或者司法行为;(五)地震及其次生伤害;(六)雇员犯罪,自杀自残,斗殴,或因受酒精,毒品,药品影响造成自身人身伤亡的;(七)雇员因疾病(包括职业病),分娩,流产以及因上述原因接受医疗救治的,第六条不在此限;(八)雇员无有效驾驶证驾驶车辆或无有效资格证书而使用各种专用机械,特种设备,特种车辆或类似设备装置,造成自身人身伤亡的。

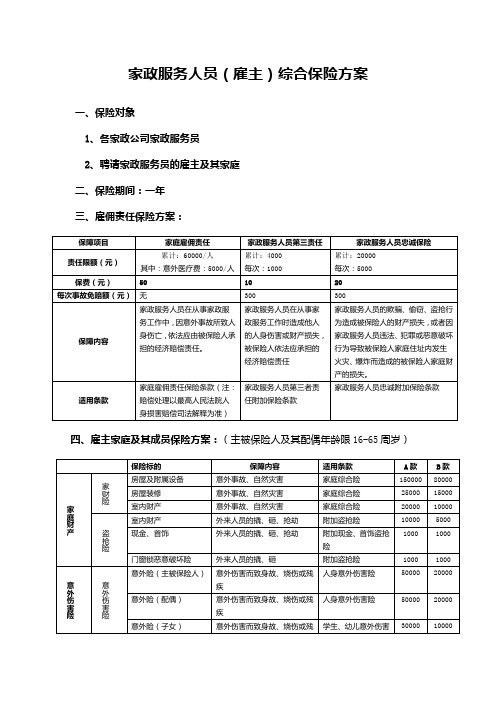

家政服务人员雇主综合保险方案

一、保险对象

1、各家政公司家政服务员

2、聘请家政服务员的雇主及其家庭

二、保险期间:一年

三、雇佣责任保险方案:

保障项目

家庭雇佣责任

家政服务人员第三责任

家政服务人员忠诚保险

责任限额(元)

累计:60000/人

其中:意外医疗费:5000/人

累计:4000

每次:1000

累计:20000

150000

80000

房屋装修

意外事故、自然灾害

家庭综合险

25000

15000

室内财产

意外事故、自然灾害

财产

外来人员的撬、砸、抢劫

附加盗抢险

10000

5000

现金、首饰

外来人员的撬、砸、抢劫

附加现金、首饰盗抢险

1000

1000

门窗锁恶意破坏险

外来人员的撬、砸

附加盗抢险

1000

1000

意外伤害险

意外伤害险

意外险(主被保险人)

意外伤害而致身故、烧伤或残疾

人身意外伤害险

50000

20000

意外险(配偶)

意外伤害而致身故、烧伤或残疾

人身意外伤害险

50000

20000

意外险(子女)

意外伤害而致身故、烧伤或残疾

学生、幼儿意外伤害险

30000

10000

意外医疗(按家庭成员人数均分)

每次:5000

保费(元)

50

10

20

每次事故免赔额(元)

无

300

300

保障内容

家政服务人员在从事家政服务工作中,因意外事故所致人身伤亡,依法应由被保险人承担的经济赔偿责任。

方圆80万雇主责任险方案

方圆80万雇主责任险方案方圆80万雇主责任险方案一、项目背景及概述工作场所安全事故频繁发生,雇主面临的风险不断增加,因此,雇主责任险成为了企业及雇主不可或缺的一项保险。

提供一份方圆80万雇主责任险方案,可以帮助企业及雇主避免受到意外事故的重创,进而大幅减轻企业及雇主面临的风险。

二、保险范围方圆80万雇主责任险均覆盖以下险种:1. 雇主责任险:在员工因工作原因产生的伤亡、疾病或死亡时,雇主应承担相应的赔偿责任,而雇主责任险能够为企业提供保障。

同时,雇主还可以根据需要,增加职业病责任险等。

2. 资产责任险:雇主为员工使用或操作的财产(如设备或工具)承担相应的责任,而本险种则能够为这些资产提供保险。

3. 健康保险:本险种还包括为员工提供的重大疾病、意外事故和医疗保障的健康保险,旨在帮助员工应对各种紧急情况。

三、保险金额本保险方案为方圆80万雇主责任险,所承保的保额为80万元。

这个保额能够覆盖大部分企业的需求,根据特殊行业或雇主个性化要求,可以定制缴纳保费以使保额得以提升。

四、保费收取本保险方案采用分期缴纳保费的方式。

每年缴纳的保费包括理赔和未来可能发生的责任险责任。

未来可能出现的未清偿的费用也应通过分期缴纳来加以解决。

五、优势及意义通过购买方圆80万雇主责任险,企业及雇主可以获得以下的优势及意义:1. 保障雇主及员工的安全;2. 降低企业面临的风险,增强企业的资金稳定性;3. 增强员工对企业的信任度和满意度;4. 方便企业遵守雇主责任法,规避罚款和处罚。

六、结论方圆80万雇主责任险方案可为企业及雇主避免承担高昂赔偿责任,从而全面减轻企业和雇主的风险。

购买保险的企业应重新考虑企业规模,员工劳动环境和工作性质,制定合理的方案。

同时,保险公司也应考虑到企业和雇主的实际需求,提供个性化的方案,以为广大雇主提供最佳的保障和服务。

雇主责任保险

附加条款

下列附加条款与基础条款相抵触之处,以附加条款为准;未尽之处,以基础险条款为准。

1、急救费用条款

兹经合同双方同意,本保险扩展承保被保险人雇员在发生意外事故后需要进行急救时应支付的合理急救费用,包括交通费和医疗费。

本附加险条款与主险条款内容相悖之处,以本附加险条款为准;未尽之处,以主险条款为准。

2、24小时个人事故条款

兹经合同双方同意并约定,本附加险扩展承保被保险人的雇员在24小时内所遭受的永久性伤残、死亡。

对由于被保险人直接承担的因为被保险人的雇员从事下列活动引起的责任,本保险不负责赔偿:打猎、登山、任何形式的竞赛、滑雪、、酗酒、服用药物或狂欢。

附加险条款与主险条款内容相悖之处,以本附加险条款为准;未尽之处,以主险条款为准。

3、上、下班责任条款

兹经双方同意并约定,本附加险扩展承保被保险人的任何雇员在上、下班的途中(合理的行走路线)因遭受意外而致伤、残、死亡时,被保险人依法应负的赔偿责任。

上班:指雇员按惯例从固定居住地前往被保险人指定的工作地点,包括因工作需要前往相关企业、单位。

下班:指雇员按惯例从被保险人地点返回其居住地。

本附加险的赔偿限额是包含在保单规定的赔偿限额之内的,而非是在其基础上的附加。

主险条款与本附加险条款相抵触之处,以本附加险条款为准;本附加险条款未约定事项,以主险条款为准。

猝死赔偿特别约定

在工作时间和工作岗位,突发疾病死亡或者在48小时之内经抢救无效死亡属于保险责任。

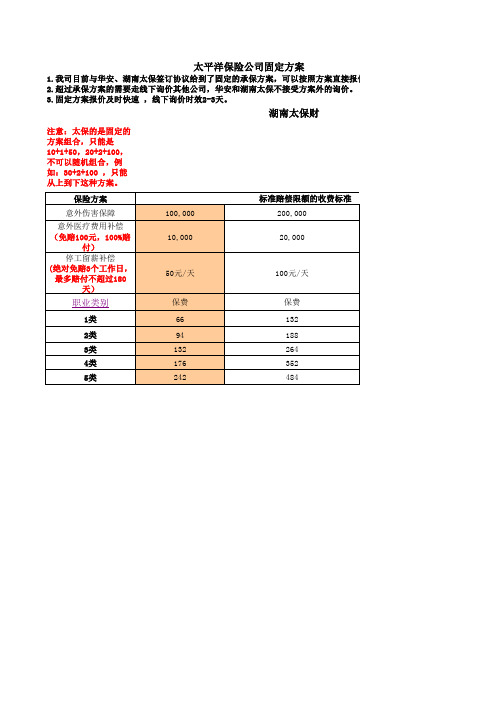

雇主责任险固定方案

1.我司目前与华安、湖南太保签订协议给到了固定的承保方案,可以按照方案直接报价。 2.超过承保方案的需要走线下询价其他公司,华安和湖南太保不接受方案外的询价。 3.固定方案报价及时快速 ,线下询价时效2-3天。

湖南太保财

注意:太保的是固定的 方案组合,只能是 10+1+50,20+2+100, 不可以随机组合,例 如:30+2+100 ,只能 从上到下这种方案。

132

264

4类

176

352

5类

242

484

照方案直接报价。 案外的询价。

财

的收费标准 (固定的方案) 300,000

30,000

150元/天

保费 198 282 396 528 726

400,000 500,000 40,000 50,000

200元/天 200元/天

保费 264 376 528 704 968

保费 330 470 660 880 1210

ቤተ መጻሕፍቲ ባይዱ

保险方案

意外伤害保障

意外医疗费用补偿 (免赔100元,100%赔

付) 停工留薪补偿 (绝对免赔3个工作日, 最多赔付不超过180

天)

职业类别

100,000 10,000

50元/天 保费

标准赔偿限额的收费标准 (固定的方案) 200,000 20,000

100元/天 保费

1类

66

132

2类

94

188

3类

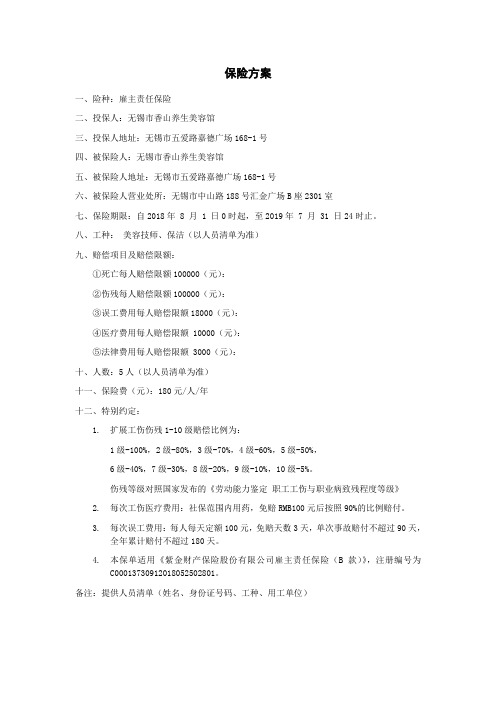

香山雇主责任险保险方案

保险方案

一、险种:雇主责任保险

二、投保人:无锡市香山养生美容馆

三、投保人地址:无锡市五爱路嘉德广场168-1号

四、被保险人:无锡市香山养生美容馆

五、被保险人地址:无锡市五爱路嘉德广场168-1号

六、被保险人营业处所:无锡市中山路188号汇金广场B座2301室

七、保险期限:自2018年 8 月 1 日0时起,至2019年 7 月 31 日24时止。

八、工种:美容技师、保洁(以人员清单为准)

九、赔偿项目及赔偿限额:

①死亡每人赔偿限额100000(元):

②伤残每人赔偿限额100000(元):

③误工费用每人赔偿限额18000(元):

④医疗费用每人赔偿限额 10000(元):

⑤法律费用每人赔偿限额 3000(元):

十、人数:5人(以人员清单为准)

十一、保险费(元):180元/人/年

十二、特别约定:

1.扩展工伤伤残1-10级赔偿比例为:

1级-100%,2级-80%,3级-70%,4级-60%,5级-50%,

6级-40%,7级-30%,8级-20%,9级-10%,10级-5%。

伤残等级对照国家发布的《劳动能力鉴定职工工伤与职业病致残程度等级》

2.每次工伤医疗费用:社保范围内用药,免赔RMB100元后按照90%的比例赔付。

3.每次误工费用:每人每天定额100元,免赔天数3天,单次事故赔付不超过90天,

全年累计赔付不超过180天。

4.本保单适用《紫金财产保险股份有限公司雇主责任保险(B款)》,注册编号为

C00013730912018052502801。

备注:提供人员清单(姓名、身份证号码、工种、用工单位)。

雇主责任险方案

简介雇主责任险(Employer’s Liability Insurance)是一种保险产品,旨在保护雇主免受员工因工作导致的意外伤害或疾病引发的索赔。

这种保险方案旨在确保雇主有能力向受伤的员工提供赔偿,并承担法律责任。

本文将介绍雇主责任险的基本概念、保险范围、理赔流程以及应当考虑的因素。

雇主责任险的基本概念雇主责任险旨在保护雇主对员工可能遭受的伤害或疾病提供赔偿。

无论是在工作时间还是工作地点,这项保险都将覆盖员工的损失。

这包括因事故、受伤、疾病或其他工作相关的健康问题而导致的医疗费用、赔偿金、法律费用等。

雇主责任险通常适用于以下类型的工作场所:•工厂和制造业•建筑工地•零售和餐饮业•办公室和行政机构•医疗保健机构•公共服务和政府机构雇主责任险的保险范围雇主责任险的保险范围包括以下几个方面:1. 法律责任保障雇主责任险保障雇主遵守法律责任,为员工提供赔偿。

如果员工在工作中遭受意外伤害或患疾病,雇主将根据法律规定向员工支付赔偿金。

2. 医疗费用赔偿雇主责任险通常承担员工因工作导致的医疗费用。

这包括入院费用、手术费用、药物费用和康复费用等。

保险金额和支付标准根据保险合同的约定而有所不同。

3. 丧失收入的补偿如果员工因工作导致伤残或不能工作,在医疗期结束后,雇主责任险通常还会提供丧失收入的补偿。

补偿金额将根据员工工资以及伤残程度进行计算。

4. 法律费用保障如果因员工意外伤害或疾病而引发的索赔进入法律程序,雇主责任险通常会承担相关的法律费用。

这包括律师费、诉讼费、专家证人费用等。

理赔流程以下是一般的雇主责任险理赔流程:1.报告事故:当员工遭受到工作相关的伤害或疾病时,雇主应立即向保险公司报告事故。

提供详细的事故描述、员工信息以及相关证据。

2.提交索赔申请:雇主应向保险公司提交索赔申请。

申请中应包括员工的个人信息、事故经过、医疗记录等相关文件。

3.审核和调查:保险公司将对索赔申请进行审核和调查。

这可能包括与员工、医疗机构和其他相关方面的沟通。

雇主责任险死亡赔偿金的计算公式(一)

雇主责任险死亡赔偿金的计算公式(一)

雇主责任险死亡赔偿金计算公式及解释

简介

雇主责任险是一种用于保障雇员在工作期间意外伤害或死亡的保险。

当雇员因工作导致伤残或死亡时,雇主责任险将提供相应的赔偿金。

本文将介绍雇主责任险中死亡赔偿金的计算公式,并提供示例解释。

死亡赔偿金计算公式

雇主责任险中死亡赔偿金的计算通常基于以下几个因素:

1.个人工资:被保险雇员的月工资金额。

2.身故赔偿比例:根据不同保险公司和合同,身故赔偿比例一般为

年薪的一定倍数。

3.身故赔偿金调整系数:根据被保险雇员年龄、工作性质以及雇主

责任险合同约定,对身故赔偿金进行调整的系数。

根据以上因素,死亡赔偿金的计算公式可表示为:

死亡赔偿金 = 个人工资 × 身故赔偿比例 × 身故赔偿金调整系数

示例解释

假设某员工的月工资为5000元,其雇主所购买的雇主责任险中的身故赔偿比例为年薪的5倍,身故赔偿金调整系数为。

根据上述条件,我们可以使用上述公式计算该员工的死亡赔偿金:个人工资 = 5000元

身故赔偿比例 = 年薪的5倍

身故赔偿金调整系数 =

死亡赔偿金 = 5000元 × 5 × = 20000元

因此,根据以上条件,该员工的死亡赔偿金为20000元。

结论

通过以上示例,我们可以看到,雇主责任险死亡赔偿金的计算公

式相对简单,主要基于个人工资、身故赔偿比例和身故赔偿金调整系数。

不同保险公司和合同可能存在差异,因此在购买雇主责任险时,

需要详细了解所购买险种的相关条款和计算方式,以确保获得合理的

保险赔偿。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

雇主责任险报价

投保人、被保险人成都佰斯威物流有限公司雇员工种驾驶员1230元投保险种雇主责任险

保险方案每次事故每人身故、伤残赔偿限额50万; 其中每次事故每人医疗费用最赔偿10万。

误工费:每次每人每天100元最长180天仓库人员:430元

每次事故每人身故、伤残赔偿限额20万; 其中每次事故每人医疗费用最赔偿5万

误工费:每次每人每天100元最长180天办公室人员:150元

每次事故每人身故、伤残赔偿限额10万; 其中每次事故每人医疗费用最赔偿5万

误工费:每次每人每天100元最长180天

保险期限365天

免赔医疗费:每次事故每人绝对免赔100元‘超过部分按80%的赔付,最高不超过保单约定的每人医疗费赔偿限额。

误工费:每次事故每人绝对免赔5天,每次事故赔偿天数不超过90天,全年累计不超过180天。

保险责任在本保险合同期间内,凡被保险人的雇员,在其雇佣期间因从事保险单所载明的被保险人的工作而遭受意外事故或患与工作有关的国家规定的职业性疾病所致伤、残或死亡,对被保险人因此依法应承担的下列经济赔偿责任,保险人依据本保险合同的约定,在约定的赔偿限额内予以赔付:

(一)死亡赔偿金;

(二)伤残赔偿金;

(三)误工费用;

(四)医疗费用。

保险事故发生后,被保险人因保险事故而被提起仲裁或者诉讼的,对应由被保险人支付的仲裁或诉讼费用以及事先经保险人书面同意支付的其他必要的、合理的费用(以下简称“法律费用”),保险人按照本保险合同约定也负责赔偿。

※赔偿处理

(一)死亡赔偿金:以保单约定的每人死亡赔偿限额为限。

(二)伤残赔偿金:按伤残鉴定机构出具的伤残程度鉴定书,并对照国家发

布的《职工工伤与职业病致残程度鉴定标准》(GB/T16180-1996)(以下称《伤残鉴定标准》)确定伤残等级而支付相应赔偿金。

相应的赔偿限额为该伤残等级所对应的下列“伤残等级赔偿限额比例表”的比例乘以每人死亡赔偿限额所得金额。

伤残等级赔偿限额比例表

(三)误工费用

保险人负责赔偿被保险人雇员因疾病或受伤导致其暂时丧失工作能力(持续五天以上<不包括五天>无法工作的)而遭受的误工损失:经医院证明,按以下公式计算赔偿:当地最低工资标准/ 30 *(实际暂时丧失工作能力天数-5 天),最长赔付天数为365天,且以保单约定的每人死亡赔偿限额为限。

(四)医疗费用

保险人赔偿必需的、合理的医疗费用,具体包括挂号费、治疗费、手术费、床位费、检查费、医药费。

除紧急抢救外,受伤雇员均应在县级以上医院或保险人指定的医院就诊。

保险人支付的本款项下的赔偿金额以保单约定的每人医疗费用赔偿限额为限。

※出险报案和理赔时提供资料:。